Современная система страхования в Российской Федерации

по дисциплине "Финансы"

Кафедра экономики

Исполнитель:

Специальность 080105

Финансы и кредит

Специализация "Экономист"

Группа: МФЗ - 301

Научный руководитель:

Миасс

2008/09 уч. год

Содержание

Введение

Глава 1. Общая характеристика страхового дела в России

1.1 Экономическая сущность страхования и этапы его развития

1.2 Классификация страхования

1.3 Роль и функции страхования в современной рыночной экономике

Глава 2. Анализ сравнения Российского рынка страхования с мировым рынком

2.1 Общая характеристика страхового рынка

2.2 Организация страхового дела в России

2.3 Страхование в зарубежных странах (на примере США)

2.4 Действия против неплатёжеспособных компаний

2.5 Анализ сравнения Российского рынка страхования с мировым рынком

2.6 Развитие страхового рынка России (2008 г.)

Глава 3. Развитие кризиса на российском страховом рынке

Заключение

Список литературы

П.1.1 Приложение 1

П.1.2 Приложение 2

Глава 1. Приложение 3

П 2.2 Приложение 4

П 2.4 Приложение 5

Введение

В данной курсовой работе рассмотрена тема современного страхования в Российской Федерации.

Актуальность данной темы обусловливается, прежде всего, стремительно расширяющимся рынком страховых услуг в России. Страхование - важнейший элемент общей культуры человека. Если каждый человек страхует свое жилье, свой бизнес, здоровье и жизнь, то он предусмотрителен относительно будущего своей семьи, коллег и самого себя, он смотрит в завтрашний день, обеспечивая его сегодня. Посредством страхования человек реализует одну из важнейших своих потребностей - потребность в безопасности. Благодаря страхованию снижается степень такой зависимости, когда человеческие ошибки или злой умысел, просто стихийные бедствия могут поставить отдельную жизнь, семью, бизнес на грань катастрофы.

Страхование - это особый механизм рыночной экономики, который способствует "сглаживанию" негативных экономических положений, а также является потенциальным инвестором, способным вкладывать реальный капитал в развитие отечественной индустрии.

В настоящее время страхование - это уже не просто финансовый механизм возмещения ущерба, а ещё и источник рефинансирования кредитного сектора или одна из крупнейших сфер институциональных инвестиций. Страхование также способно заменить некоторые государственные социальные программы, снимая нагрузку с государственного бюджета.

Надежная и стабильная система страхования обеспечивает высокий уровень экономической защиты ее участников и успешного функционирования их в рыночной экономике, что является необходимой предпосылкой роста и стабильности экономики в целом.

В данный момент, страхование в России не достаточно развито. По основным макроэкономическим показателям Российский страховой рынок значительно уступает развитым странам. И поэтому возникает задача в должном обеспечении развития этой стороны экономическо-общественных отношений. Без осознанной на уровне государства и общества экономической целесообразности страхования невозможно создать прочную основу для развития страхового рынка.

В данных областях на сегодняшний день накапливается много вопросов, на которые мы, опираясь на мнение исследователей, занимающихся проблемами страхования, попытаемся найти ответы. В работе использовались монограммы кандидатов экономических наук Лайкова А. Ю, Рыбакова С.И. и Гвозденко А.А.

Объектом исследования является страхование.

Предметом исследования является эффективность применения страхования в России.

Целью исследования является раскрытие сущности и структуры современной страховой системы в рыночной экономике и тенденции ее развития.

Цель исследования определяет постановку следующих задач:

Определить сущность страхования и его роль в экономике.

Проанализировать текущее состояние страхового рынка.

Охарактеризовать проблемы страхового дела.

Дать рекомендации по сохранению финансовой устойчивости участников рынка в условиях кризиса.

При написании работы были использованы следующие источники информации: монографии, учебники и учебные пособия, журналы периодической печати, Интернет.

В исследовании нами используются методы: наблюдение, сравнение, обобщение, анализ.

Классификация страхования

Объектами страхования являются жизнь и здоровье человека, его имущество и финансовое состояние.

Классификация страхования - научное разделение страхования на систему взаимосвязанных звеньев по определенным признакам.

Такими признаками могут быть форма проведения, форма организации, объект страхования, род опасности и т.п.

Наиболее ранняя из известных классификаций предполагает разделение по историческому признаку, т.е. в зависимости от времени появления и становления того или иного вида страхования:

морское - XV в.;

личное (тонтина) - ХVI в.;

имущественное (от огня) - ХVII в.;

ответственности работодателя, от несчастных случаев, краж и т.п. - XIX в.;

автострахование, страхование авиационных и космических рисков и т.п. -XX в.

Классификация по историческому признаку не может быть завершенной и окончательной, так как с появлением новых видов деятельности в ходе научно-технического прогресса появляются новые риски и, следовательно, новые виды страхования.

По форме организации страховщика выделяют государственное, акционерное и взаимное, кооперативное страхование.

Государственное страхование - такая форма, в которой страховщиком выступает государство в лице специально уполномоченных на это организаций. В круг интересов государства входит его монополия на проведение любых или отдельных видов страхования (определенных законом о статусе стразовой деятельности).

Акционерное страхование - организационная форма, при которой страховщиком выступает частный капитал. Владельцами такого общества являются держатели акций. Если компания-учредитель организует дочернюю страховую форму с целью страховать прежде всего свои риски, то в этом случае говорят о кэптивной форме организации страховщика /14. - с.33/.

Взаимное страхование - негосударственная организационная форма, которая выражает договоренность между группой физических, юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях согласно принятым условиям (каждый страхователь одновременно является членом страхового общества). Реализуется через общество взаимного страхования, которое является страховой организацией некоммерческого типа, т.е. не преследует целей извлечения прибыли из созданного страхового предприятия. Это крупная организационная форма проведения страхования. Общество взаимного страхования выступает как объединение физических или юридических лиц, созданное на основе добровольного соглашения между ними для страховой защиты своих имущественных интересов. Общество взаимного страхования является юридическим лицом и отвечает по своим обязательствам всем своим имуществом. Каждый страхователь является членом-пайщиком общества взаимного страхования. Минимальное количество членов-пайщиков определяется уставом общества. В настоящее время в Российской Федерации отсутствует правовая база для деятельности обществ взаимного страхования. За рубежом общества взаимного страхования являются крупными хозяйствующими субъектами регионального, национального и международного страхового рынка.

Кооперативное страхование - по своему содержанию равнозначно взаимному. Негосударственная организационная форма. Заключается в проведении страховых операций кооперативами. В Российской Федерации кооперативное страхование начало функционировать в 1918г., когда был организован Всероссийский кооперативный страховой союз. С 1921г. кооперативным организациям было разрешено проводить страхование собственного имущества от стихийных бедствий с правом самостоятельно устанавливать формы, виды страхования и размеры тарифных ставок. Всероссийский кооперативный страховой союз координировал работу в части страхования объектов сельскохозяйственной, промысловой, жилищно-строительной и других видов кооперативной деятельности. Страховая секция Центросоюза осуществляла кооперативное страхование для системы потребительской кооперации. В 1931г. кооперативное страхование как организационная форма была ликвидирована а все операции данного направления сосредоточены в Госстрахе СССР. Возрождение кооперативного страхования связано с принятием в 1988г. Закона СССР о кооперации, в соответствии с которым кооперативам и их союзам было разрешено создавать кооперативные страховые учреждения, определять условия порядок и виды страхования.

Особой организационной формой является медицинское страхование.

Медицинское страхование - особая организационная форма страховой деятельности. В Российской Федерации выступает как форма социальной защиты интересов населения в охране здоровья. Цель его - гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств (в том числе в государственной и муниципальной системах здравоохранения) и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и др.). В качестве субъектов медицинского страхования выступают гражданин, страхователь, страховая медицинская организация (страховщик), медицинское учреждение (поликлиника, амбулатория больница и др.).

При классификации по объекту страхования выделяют группы имущественных интересов, связанные:

с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица - личное страхование;

владением, пользованием, распоряжением имуществом - имущественное страхование;

возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу - страхование ответственности /14. - с.33/.

Именно такая классификация предусмотрена Законом РФ "Об организации страхового дела в Российской Федерации".

Классификация страхования имеет большое практическое значение, так как определяет условия лицензирования страховой деятельности. В настоящее время Условиями лицензирования страховой деятельности на территории Российской Федерации страхование классифицируется на: личное страхование, имущественное страхование, страхование ответственности.

Личное страхование, имущественное страхование, страхование ответственности и страхование предпринимательских рисков называются отраслями страхования. Под отраслями страхования понимают относительно обособленные области страхования, связанные с предоставлением страховой защиты для однородных либо родственных объектов страхования с наличием особых принципов и методов страховой защиты, формирования и использования страховых фондов.

Отрасль страхования - это звено классификации страхования, характеризующее в широком смысле слова страхование жизни и здоровья человека, материальных ценностей, обязательств страхователей перед третьими лицами /4. - с.50/.

Отрасли страхования делятся на подотрасли. Подотраслями страхования называются совокупности видов страхования однородных либо родственных объектов страхования с характерными для них страховыми случаями, условиями и способами страховой защиты.

В свою очередь, подотрасли страхования подразделяются на виды.

Видом страхования называется страхование конкретных однородных объектов от конкретных событий, по конкретным условиям договора страхования.

В имущественном страховании в качестве объектов выступают материальные ценности; в личном - его жизнь, здоровье и трудоспособность. Если в связи с последствиями определенных событий уровень семейных доходов понижается, то на помощь приходит страхование.

При страховании ответственности в качестве объектов выступает обязанность страхователей выполнять договорные условия по поставкам продукции, погашению задолженности кредиторам или возмещению материального и иного ущерба, если он был нанесен другим лицам. Например, если при автоаварии владелец средства транспорта нанес ущерб имуществу и здоровью другого лица, то в силу действующего гражданского законодательства о возмещении вреда он обязан оплатить соответствующие расходы пострадавшему. При страховании ответственности возмещение ущерба производит страховая организация. Такой же порядок принят при страховании ответственности по погашению задолженности. Объектом страхования предпринимательских рисков является риск неполучения прибыли или образования убытка.

Вид личного страхования представляет собой часть отрасли страхования, которая характеризуется страхованием однородных имущественных интересов.

Вид личного страхования выражает конкретные интересы страхователей, связанные со страховой защитой конкретных объектов.

Личное страхование трактуется как отрасль страхования, где в качестве объектов страхования выступают жизнь, здоровье и трудоспособность человека. Личное страхование подразделяется на страхование жизни и страхование от несчастных случаев, сочетает рисковую и сберегательную функции, в том числе за счет выдачи ссуд под залог страхового полиса.

В настоящее время принято выделять следующие подотрасли и виды личного страхования:

1) страхование жизни;

страхование на случай смерти;

страхование на дожитие;

смешанное страхование жизни;

страхование жизни с выплатой аннуитетов;

пенсионное страхование;

2) страхование от несчастных случаев и болезней:

страхование на случай смерти;

страхование на случай потери трудоспособности (инвалидности);

страхование на случай потери трудоспособности (инвалидности);

страхование от смертельно опасных заболеваний;

3) медицинское страхование:

обязательное медицинское страхование;

добровольное медицинское страхование.

По окончании срока страхования застрахованному выплачивается полная страховая сумма, на которую был заключен договор страхования независимо от того, что в период страхования выплачивались страховые суммы за последствия от несчастных случаев. В случае смерти застрахованного в период страхования страховая сумма выплачивается ее посмертному получателю, которого при заключении договора указывает страхователь, одновременно являющийся и застрахованным. За оговоренные последствия от несчастных случаев, происшедших в период действия договора, застрахованный может получить определенный процент от страховой суммы в зависимости от степени потери здоровья /11. - с.88/.

Имущественное страхование трактуется как отрасль страхования, в которой объектом страховых правоотношений выступает имущество в различных видах; его экономическое назначение - возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть имущество как являющееся собственностью страхователя, так и находящееся в его владении, пользовании, распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Подотраслями имущественного страхования являются:

страхование средств наземного, воздушного и водного транспорта;

страхование грузов;

страхование других видов имущества;

страхование финансовых рисков.

К видам имущественного страхования относятся: страхование строений; основных и оборотных фондов; животных; домашнего имущества; средств транспорта; урожая сельскохозяйственных культу и др.

Страхование ответственности - отрасль страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя. Через страхование ответственности реализуется страховая защита экономических интересов возможных причинителей вреда, которые в каждом данном страховом случае находят свое конкретное денежное выражение.

К страхованию ответственности относятся:

страхование ответственности владельцев автотранспортных средств;

страхование гражданской ответственности перевозчика;

страхование гражданской ответственности предприятий - источников повышенной опасности;

страхование профессиональной ответственности;

страхование ответственности за неисполнение обязательств;

страхование иных видов ответственности.

Существуют следующие виды страхования ответственности:

страхование на случай причинения вреда в процессе хозяйственной и профессиональной деятельности;

страхование от убытков вследствие перерывов в производстве и др.

Страхование предпринимательских рисков - новая отрасль страхования для России. Этот вид страхования начали проводить альтернативные страховые общества (акционерные, кооперативные, взаимные, ведомственные).

Поскольку главным стимулом предпринимательской деятельности служит стремление к получению прибыли (дохода), то риск возможности неполучения прибыли или дохода, снижения уровня рентабельности или образования убытков является объектом данного страхования. Здесь возможны также, например, виды страхования: страхование на случай неплатежа по счетам поставщика продукции, страхование на случай снижения заранее оговоренного уровня рентабельности, страхование на случай непредвиденных убытков, страхование упущенной выгоды по неудавшимся сделкам, по случаям искажения или задержки деловой информации, страхование от простоев оборудования, перерывов в торговле и другие. Финансовая устойчивость страхования предпринимательских рисков зависит от степени развитости рыночных отношений и прочности деловых связей между юридическими лицами.

Социальное страхование включает страхование пособий, страхование пенсий, страхование льгот.

Указанные отрасли страхования играют существенную роль в обеспечении непрерывности и бесперебойности общественного производства. Они могут охватывать необходимой страховой защитой все звенья народного хозяйства и жизненный уровень населения. Для повышения указанной роли необходимо постоянное расширение сферы применения страхования как метода организации страховой защиты общества, увеличение числа рисков, от которых проводится страхование, повышение уровня возмещения ущерба до полной стоимости застрахованного имущества и уровня возмещения потерь в семейных доходах. Должны быть созданы условия для максимальной концентрации средств страхового фонда, что является главным условием организации замкнутых перераспределительных отношений между участниками страхования.

Виды страхования учитывают конкретные страховые интересы организаций, предпринимателей и граждан, позволяют охватывать страховой защитой широкий круг объектов от самых различных страховых случаев.

Имущественное страхование можно классифицировать не только по объекту (имущественному интересу), но и по роду опасности. В такой классификации на первое место выходит не объект страхования (конкретный вид имущества), а объем страховой ответственности. Здесь выделяют страхование имущества от огня, краж, от всех рисков, страхование сельскохозяйственных культур от засухи и других стихийных бедствий и т.д.

По виду деятельности можно выделить первичное (прямое) страхование (личное, имущественное, ответственности) и перестрахование.

Первичным (премии) является страхование, при котором риск выплаты страхового возмещения или страховой суммы по договору остается у первичного (оригинального) страховщика. Однако с целью выравнивания своего стразового портфеля и обеспечения финансовой устойчивости первичный страховщик может передать часть своей ответственности по договору другому страховщику за определенную плату. Этот процесс называется перестрахованием. Страховой компании, специализирующейся исключительно на перестраховочной деятельности, требуется специальная лицензия.

С учетом особенностей формирования страхового фонда можно выделить накопительное (долгосрочное) и общее страхование.

К накопительному страхованию относятся такие виды, как страхование жизни и аннуитетов, страхование детей, пенсионное. Объектами страхования при этом являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью личности. Договор накопительного страхования заключаются на длительный срок.

Виды, объединяемые направлением общее страхование, предусматривают только компенсацию понесенных убытков и не предполагаю накопления взносов. Объектами общего страхования являются имущественные интересы, связанные с конкретными видами имущества (недвижимостью, транспортом, грузом), ответственностью (от несчастных случаев, болезней). Срок действия таких договоров, как правило, не превышает одного года /14. - с.34/.

По форме проведения страхование бывает обязательным и добровольным.

Обязательное (принудительное) страхование проводится в силу закона и не зависит от волеизъявления сторон. Общество в лице государства устанавливает обязательное страхование, т.е. обязательность внесения соответствующим кругом страхователей фиксированных страховых платежей, когда необходимость возмещения материального ущерба или оказание денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы. Иными словами, обязательная форма страхования распространяется на приоритетные объекты страховой защиты. Поэтому социальное страхование, страхование имущества сельскохозяйственных предприятий, страхование строений, страхование пассажиров и военнослужащих в нашей стране являются обязательными. В других странах обязательная форма распространяется на страхование гражданской ответственности владельцев транспортных средств, страхование военных рисков и некоторые другие виды страхования.

Принципами обязательного страхования являются:

бессрочность - объекты являются застрахованными в течение всего времени действия нормативного акта, на основании которого проводится страхование;

автоматичность - объекты становятся застрахованными, как только они попадают в категорию, относительно страхования которой существует нормативный акт, независимо от желания владельцев данных объектов;

полнота охвата объектов - из объектов страхования не делается исключений;

нормирование страхового обеспечения - страховое обеспечение нормируется, норма указывается в нормативном акте, на основании которого проводится страхование.

Добровольное страхование проводится на основе свободного волеизъявления сторон и регулируется договором, заключаемым между страхователем и страховщиком. Принципами добровольного страхования являются:

срочность - страхование действует в течение определенного срока, указанного в договоре страхования;

выборочность приема на страхование - на страхование принимаются определенные объекты в соответствии с договором страхователя и страховщика;

действие страхования при уплате страховых взносов - ответственность страховщика возникает после уплаты страхователем страховых взносов;

волеизъявление сторон - договор страхования заключается при наличии желания страхователя застраховать тот или иной объект и страховщика - принять его на ответственность.

Добровольное страхование имеет, как правило, заранее оговоренный определенный срок страхования. Начало и окончание срока страхования указывается в договоре с особой точностью, так как страховщик несет страховую ответственность только в период страхования. Договор страхования обязательно заключается в письменной форме.

По добровольному страхованию можно обеспечить непрерывность страхования при своевременном возобновлении договора на новый срок. Добровольное страхование вступает в силу лишь после уплаты страхового взноса (страховой премии). Причем долгосрочный договор добровольного страхования действует, если взносы уплачиваются страхователем периодически (ежемесячно, ежеквартально) или единовременно (один раз в год).

Договоры добровольного страхования имущества или личного страхования являются частью гражданских правоотношений и входят в число возмездных договорных обязательств. По такому договору одна сторона обязана уплатить другой стороне обусловленную сумму взносов. В свою очередь другая сторона готова оказать оговоренную в договоре страховую услугу. По договору страхования услуга состоит в выплате страхового возмещения или страховой суммы за последствия произошедших страховых случаев.

Оптимальное сочетание обязательного и добровольного страхования позволяет сформировать такую систему страхования, которая обеспечивает универсальный объем страховой защиты общественного производства (Приложение 2).

Таблица 1 .

Совокупная страховая премия и численность населения, 2001-2007 гг.

| Период | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. |

| Страховые премии, млрд руб. | 277,8 | 300,3 | 432,4 | 471,6 | 494,7 | 610,6 | 763,6 |

| Население России, млн чел. | 146,3 | 145,2 | 145 | 144,2 | 143,5 | 142,8 | 142,2 |

| Премия на душу населения, руб. | 1 898,8 | 2 068,2 | 2 982,1 | 3 270,5 | 3 447,4 | 4 275,9 | 5 369,9 |

| Премия на душу населения, долл. США | 63,0 | 65,1 | 101,2 | 117,9 | 119,8 | 162,4 | 218,8 |

(Источник: Марчук А.П. Тенденции развития страхового рынка России в современных условиях // Страховое дело. - 2009. - №1. - С.5).

В 2007 году продолжился рост плотности страхования - страховой премии на душу населения, который все эти годы обусловлен увеличением размера совокупной страховой премии, так как численность населения России остается практически на одном уровне. "Подушевая плотность страхования" составила 5,4 тыс. рублей, увеличившись на 25,6% по сравнению с 2006 годом.

В развитых странах Европы страховая премия на душу населения составляет 2,3-6,5 тыс. долл. США (в Великобритании - 6,5 тыс., Ирландии и Швейцарии - 5,5 тыс., Франции - 4 тыс., Германии и Австрии - 2,4 тыс). В Японии страховая премия на душу населения в 2006 году составила 3,6 тыс., в Канаде - 2,7 тыс., в США - 3,9 тыс.

Уровень плотности страхования в России в 2006 году (162,4 долл. США) сопоставим с такими странами, как Бразилия - 161, Латвия - 157 и Литва - 154 /25. - с.6/.

За последние два года концентрация страховых организаций по объему собранной страховой премии возрастает. Неизменным лидером остается "Ингосстрах", на долю которого в 2005-2006 гг. приходится 5% от общего объема премий. В 2005 году 20% собранных премий приходилось на пять страховых организаций - "Ингосстрах", "РЕСО-Гарантия", "МАКС-М", "СОГАЗ", "РОСНО-МС", в 2006 году этот список покидает "РОСНО-МС". Всего лишь 102 страховые организации (12% от общего количества страховщиков на рынке) собирают 80% страховой премии / 25. - с.6/.

Среди прочих тенденций следует отметить, что в 2006 г. суммарный объем общемировых страховых премий вырос по сравнению с 2005 г. на 5% в реальном измерении, тогда как за прошедший год прирост составил всего 2, 9%. Наибольший рост наблюдался на рынке страхования жизни 7,7%. На рынке страхования иного, чем страхование жизни, всего - 1,5%. В 2006 г. суммарные мировые премии составили 3723 млрд. долл. США, и 59% из них приходятся на страхование жизни /35/.

Доля страховых премий в ВВП (показатель уровня проникновения страхования) всего мира равен 7,52%, а показатель плотности страхования (собранная премия на душу населения) установился на уровне 518,5 долл. США. Первая тройка лидеров мирового рынка страхования по объему собранных премий представлена следующими странами: США с долей 33,36% (1142 млрд. долл), Япония 13,91% (476 млрд. долл), Великобритания 8,76% (300 млрд. долл). По итогам 2005 года страховой рынок Российской Федерации занимал 25 место в мире по объему собранных премий (17521 млн. долл) с долей 0,51% мирового рынка. Однако по доле страховой премии в ВВП Россия находилась на 57-м месте, по плотности страхования на 52-м месте /25. - с.6/.

Особый интерес представляет сравнение российского страхового рынка со страховыми рынками Центральной и Восточной Европы, как находящимися в наиболее близких экономических условиях. По объему премии российский рынок страховых услуг самый крупный из указанной группы стран, он почти вдвое опережал в 2005 году по этому показателю рынок Польши (9443 млн. долл) и почти в четыре раза - рынок Чехии (4869 млн. долл). Самые высокие темпы реального прироста страховой премии в 2005 году по сравнению с 2004 годом были в Болгарии (22%), Эстонии (20%), Румынии (17,1%), и Литве (11%). Страхование жизни из стран этой группы росло наиболее высокими темпами в Украине (51,4%), Эстонии (50,8%), Венгрии (20,4%) и Польше (20,3%). Самые высокие реальные темпы прироста в общем страховании наблюдались в Болгарии (19,8%), в Румынии (14,9%), в России (12,0%). Рынок в страховании жизни в РФ в 2005 году в реальном выражении упал на 78%. Российский же рынок с показателем в 122,8 долл. на душу населения уверенно опережает Литву (109,6 долл), Болгарию (87,9 долл), Румынию (69,5 долл), Украину (53,1 долл), а также Сербию и Черногорию (48,7 долл) /34/.

Количественный рост и структурные изменения, происходившие на российском страховом рынке в течение 2006-2007 гг., привели к тому, что Россия стала привлекательным рыком для иностранных игроков. Глобальные страховые компании рассматривают российский рынок как очень перспективное направление для инвестиций: ожидаемые прибыли значительно превышают страховые риски России. 2006 год стал первым годом развития страхования в современной России, когда реальную значимость приобрел фактор неценовой конкуренции. По большинству видов страхования тарифная конкуренция крайне затруднена, так как дальнейшее снижение тарифов без существенной угрозы финансовому состоянию страховщика уже невозможно.

При номинальном росте страхового рынка России пока еще необратим процесс его стагнации в реальном выражении, т.е. с учетом ежегодно действующей на взносы инфляции. К сожалению и 2005 год не оказался исключением. При установившейся инфляции на уровне 10,9%, 4% -го номинального роста премий оказалось недостаточно, для того чтобы превысить фактор ежегодного обесценивания денежных средств. В итоге, в 2005 году темпы прироста премий, скорректированные на инфляцию, оказались на отметке - 6,4%, подтвердив динамику ежегодного падения данного показателя (рис.4). Однако ситуация изменилась в 2006 г., когда наметился рост в реальном выражении на 9,4%. Обусловленный увеличением сумм обязательного страхования, прежде всего обязательного медицинского страхования.

Рис.2.3 Темпы прироста премий, скорректированные на ежегодный уровень инфляции в 1998-2006гг.

(Источник: Минфин России, ФССН)

Можно отметить, что показатель проникновения страхования на протяжении последних лет снижался одновременно со сворачиванием “схемного" бизнеса, достигнув к 2006 году уровня 2,19%. Только результаты 2003 года продемонстрировали рост рассматриваемого показателя до 3,28%. Дело в том, что в 2003 году законодатель предписал страховщикам перейти с кассового метода на метод начисления при ведении бухгалтерской отчетности. Поэтому, показатели страховых взносов на исследуемом рынке в 2003 году в сравнении с 2002 годом чересчур завышены и не отражают реального положения дел (рис.5).

Рис.2.4 Доля страховых взносов в ВВП в 1998-2006 гг.

(Источник: официальный сайт Минфин РФ, ФССН // http: www.minfin.ru/)

Взносы на душу населения, наоборот, демонстрируют ежегодный рост, но только в номинальном выражении. По результатам 2006 г. на душу населения приходится 4276,1 руб. страховой премии, что является достаточно малым показателем в сравнении с развитыми странами. Однако показатель 2006 г. опережает данные 2005 г. на 25%, что свидетельствует о

|

реальном росте страховых взносов на душу населения (Рис.6).

Рис.2.5 Взносы на душу населения в 1998-2006 гг.

(Источник: Минфин России, ФССН)

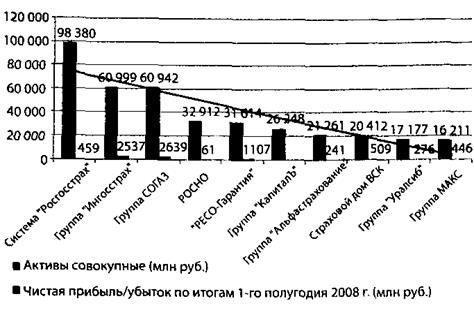

По итогам первого полугодия 2008 г. российские страховые компании собрали 293 млрд. руб. взносов по прямому страхованию (без ОМС), что на 44 млрд. руб., или на 17,6%, больше, чем аналогичный период предыдущего года. Прирост взносов в 2008 г. он был на 3,1% выше. Крупнейшими сегментами российского страхового рыка по прежнем остаются автокаско (объем взносов, собранных по этому виду страхования в первом полугодии 2008 г., составил 76,4 млрд. руб), ДМС (53,0 млрд. руб), ОСАГО (39,1 млрд. руб) и страхование имущества юридических лиц от огневых и иных рисков (31,3 млрд. руб) /28. - с.84/. По данным рейтингового агентства "Эксперт РА" активы десяти крупнейших страховых групп России на конец 1-го полугодия 2008 г. выросли по сравнению с концом 1-го полугодия 2007 г. на 27,2%, суммарная чистая прибыль - на 14.5% (рис.7).

Рис.2.6 Топ-10 страховых компаний по величине активов за 1-е полугодие 2008 г.

(Источник: по данным рейтингового агентства "Эксперт РА").

В целом, говоря о перспективах российского рынка страховых услуг в сравнении с рынками других стран, можно утверждать, что Россия занимает достаточно устойчивые позиции в мире - 25 место по объему рынка, имея долю в мировых премиях, явно превосходящую все страны Центральной и Восточной Европы. Также следует отметить, что по показателям премий на душу населения и уровню проникновения страхования, страховой рынок России конкурентоспособен среди большинства рынков стран ЦВЕ, опережая многие из них такие, как рынки Болгарии, Литвы, Румынии и т.д. Имеются все возможности для дальнейшего увеличения и развития макроэкономических показателей, характеризующих степень развитости страхового рынка.

К числу отрицательных моментов следует отнести низкие, по сравнению с другими странами, темпы прироста страховых взносов, которые в реальном выражении, с учетом уровня инфляции в стране, отнесли российских рынок страхования по итогам 2005 года к числу девяти стран с отрицательными темпами прироста премий /36/.

Все же из соотношения представленных данных с показателями, характеризующими развитие страны и мира, видно, что российский страховой рынок находится на начальном этапе развития и пока далеко не в полной мере выполняет функции, необходимые для устойчивого развития экономики России. Российский рынок страховых услуг пока существенно отстает от рынков развитых стран, таких как США, Япония, Великобритания, Франция, Германия, Италия и Канада, но имеет значительный потенциал дальнейшего развития.

В настоящее время складываются позитивные тенденции в развитии страхового рынка России, создаются условия для его равномерного и динамичного роста. По мнению ряда экспертов, его потенциал роста составляет 9-12% в год. Следует заметить, что рост будет происходить с одновременным увеличением благосостояния населения и ростом экономики страны в целом. Однако возможны и внезапные скачки, например, на рынке страхования жизни, который абсолютно не развит и оценивается в 60 млрд. долл. США, поэтому выглядит привлекательным для западных инвесторов.

В то же время глава ФССН Илья Ломакин-Румянцев отметил, что финансовый кризис не мог не повлиять на страховой рынок, хотя страховщики себя и чувствуют гораздо лучше, чем банки. Так, в третьем квартале 2008 г. по сравнению со вторым кварталом премия сократилась на 9%, тогда как за аналогичный период 2007 г. падение было на уровне 4%. В лидерах падения личное страхование - минус 53%, в то время как в аналогичный период прошлого года наблюдалось всего лишь 20% -ное падение. Эксперты видят причину в сокращении предприятиями социальных расходов /25. - с.6/.

Заключение

В это курсовой работе мы рассмотрели сущность страхования, его принципы, функции и виды. Были рассмотрены роль и необходимость страхования в экономике. Особое внимание было уделено вопросам, наиболее актуальным на сегодняшний день в России. Это проблемы, связанные с решение задач повышения финансовой устойчивости и платежеспособности страховых компаний в условиях кризиса, подготовка и переподготовка кадров для страхового бизнеса.

Мы выяснили, что экономическая сущность страхования - это совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного субъектами хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев.

В экономике рыночного типа страхование является, с одной стороны, средством защиты имущественных интересов, а с другой - коммерческой деятельностью, приносящей прибыль.

В работе были рассмотрены основные формы и отрасли страхования.

По форме организации страховщика выделяют: государственное, акционерное, взаимное, кооперативное страхование.

Личное страхование, имущественное страхование, социальное, страхование ответственности и страхование предпринимательских рисков называются отраслями страхования.

Роль страхования (основные задачи) - обеспечение непрерывности, бесперебойности и сбалансированности общественного производства.

Роль страхования в экономике проявляется посредством выполнения его функций: рисковой, социальной, инвестиционной, предупредительной, сберегательной, контрольной.

Во второй главе мы рассмотрели общую характеристику страхового рынка, организацию страхового дела и провели анализ сравнения российского рынка страхования с мировым рынком.

Выяснили, что страховой рынок - это сфера отношений, где объектом купли-продажи выступает страховая услуга. Рынок страхования состоит из страховщиков, страхователей и посредников (страховых брокеров и агентов). По масштабам различают национальный, региональный и международный страховые рынки. По отраслевому признаку различают рынок страхования жизни и рынки страхования имущества, страхования ответственности и страхования от несчастных случаев.

Страховщик сегодня существует в следующих организационно-правовых формах: акционерное страховое общество, общество взаимного страхования, государственная страховая компания, частная страховая компания, концерн, хозяйственная ассоциация, консорциум. Деятельность этих многочисленных обществ регулируется законодательными актами.

Государственное регулирование страховой деятельности осуществляется с помощью специально создаваемых государственных организаций - органов государственного страхового надзора. В России функции данного органа в настоящее время выполняет Минфин РФ, в составе которого функционирует Департамент страхового надзора.

Российский рынок страховых услуг занимает достаточно устойчивые позиции в мире - 25 место по объему рынка, имея долю в мировых премиях, явно превосходящую все страны Центральной и Восточной Европы. Следует отметить, что по показателям премий на душу населения и уровню проникновения страхования, страховой рынок России конкурентоспособен среди большинства рынков стран ЦВЕ, опережая многие из них такие, как рынки Болгарии, Литвы, Румынии и т.д. По основным макроэкономическим показателям Российский страховой рынок значительно уступает развитым странам. Поэтому организация страхового сектора в России должна опираться на хорошо продуманную долгосрочную концепцию страхования, учитывающую мировой опыт в условиях глобализации мировой экономики и либерализации международной торговли страховыми услугами.

В третьей главе мы рассмотрели развитие кризиса на российском страховом рынке и пришли к выводу что, на данном этапе развития кризиса нас ожидают: существенное сжатие платежеспособного спроса на страхование; падение капитализации и ухудшение финансового состояния собственников поставщиков страховых и перестраховочных услуг; сокращение емкости/снижение надежности страховщиков; дальнейший рост недоверия в отношениях между страхователями и страховщиками;

Эти изменения неизбежно приведут к сокращению доходной базы воспроизводства страхового капитала и сжатию рынка страхования.

В этих условиях для того, чтобы сохранить клиентскую базу и возможности для её развития в будущем необходимо сосредоточиться на стимулировании заинтересованности потребителей в страховании.

Так как главным источником существования и развития страхового бизнеса являются страхователи, бизнес и государство должны быть заинтересованы в реализации интересов потребителей страховых услуг, как основы жизнеспособности будущего страхования России. Более масштабная реализация венчурной роли страховых брокеров и расширение практики аутсорсинга позволят повысить качество страховых отношений и оптимизировать трансакционные издержки и страхователей, и страховщиков.

Таким образом, главными условиями развития страхового рынка в России являются: платежеспособный спрос населения на страховые услуги, законодательная база, а также стимулирование количественного и качественного развития клиентской базы.

В нашем государстве заложены огромные перспективы развития страховой деятельности, так как экономика только ещё формируется. Ещё не ясны пути, по которым пойдёт развитие страхового дела в России, но определённо, это будут своеобразные направления, присуще только специфики нашего государства. Важно чтобы страхование заняло достойное место в экономике страны, так как этот вид деятельности способствует появлению действительно рыночной экономики (как и нового общества), не зависимой от неблагоприятных случайных воздействий, пагубных для существования субъектов экономики и общества.

Список литературы

1. Закон РФ "О страховании" от 27 ноября 1992 г.

2. Федеральный закон РФ от 27.11.1992 г. № 4015-1 "Об организации страхового дела в Российской Федерации" с изменениями, внесенными Федеральным законом от 21.06.2004г. № 57-ФЗ.

3. Федеральный закон РФ от 20.11.1999 г. № 204-Ф3 "О внесении изменений дополнений в Закон Российской Федерации "Об Организации страхового дела в Российской Федерации".

4. Балобанов И.Т. Страхование: Учебник / И.Т. Балобанов, А.И. Балабанов. - СПб.: Питер, 2004. - 256 с.

5. Басаков М. И Страховое дело. Курс лекций. - М.: "издательство ПРИОР", 2001. - 128с.

6. Гинзбург А.И. - Страхование. - СПб.: Питер, 2004. - 176 с.

7. Гвозденко А.А. Основы страхования: Учебник. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2006. - 320с.

8. Грищенко Н.Б. Основы страхового дела: Учебник. - М.: Приор, 2004. - 354 с.

9. Миляков Н.В. Финансы: Учебник - М.: ИНФРА - М, 2004. - 543с.

10. Никитенков Л.К., Имущественное страхование: Учебник / Л.К. Никитенков, В.И. Осипов. - М.: Экзамен, 2002. - 240 с.

11. Семенов В. М Финансовые термины: Краткий словарь / В.М. Семенов, С.А. Асейнов. - М.: Финансы и статистика, 2006. - 224с.

12. Страховое право: Учебник для вузов / Под ред. проф. В. В. Шахова. - М.: ЮНИТИ-ДАНА, Закон и право, 2003. - 384 с.

13. Страхование. Современный курс: Учебник/ под ред. Е.В. Коломина. - М.: Финансы и статистика, 2007. - 416 с.

14. Страховое дело: Учебник для нач. проф. образования / Под ред. Л.А. Орланюк-Малицкой. - М.: Издательский центр "Академия", 2003. - 208с.

15. Сплетухов Ю.А. Страхование: Учеб. пособие / Ю.А. Сплетухов., Е.Ф. Дюжиков. - М.: ИНФРА-М, 2005. - 312 с.

16. Экономическая теория: Учебник для студентов вузов/ Под ред. В.Д. Камаева. - 12-е изд., перераб. и доп. - М.: ВЛАДОС, 2006. - 591 с.

17. Экономика: Учебник / Под ред. д-ра экон. наук, проф. А.С. Булатова. - 4-е изд., перераб. и доп. - М.: Экономистъ, 2006. - 831 с.

18. Человек и его дело. Основы рыночной экономики / Под ред. В.Ш. Каганова. - М.: ОЛМА-ПРЕСС, 2003. - 480 с.

19. Гребенщиков Э.С. Региональные программы развития и поддержки страхования: подходы и модели // Финансы. - 2008г. - №10. - С.43.

20. Дюжиков Е.Ф. Место России на европейском страхом рынке // Финансы. - 2005. - №1. - С.44-46.

21. Колесников Ю.А. Обеспечение устойчивости системы страхования в российской федерации // Финансы. - 2006. - №12. - С.49.

22. Кошкин Д. С Тенденции развития страхового рынка в 2006г // Финансы. - 2006. - №1. - С.52.

23. Котлобовский И.Б., Мамонтов А.В. Проблемы развития страхового дела в РФ // Аналитический вестник. - 2006. - №17 (305). - С.4-9.

24. Лайков А. Ю Развитие кризиса на российском страховом рынке // Финансы. - 2008. - №12. - С.44-47.

25. Марчук А.П. Тенденции развития страхового рынка России в современных условиях // Страховое дело. - 2009. - №1. - С.5.

26. Новикова М. Девять месяцев одного года // Экономическая жизнь. - 2008. - №48. - С.6.

27. Пешанская И.В. Страхование и его перспективы // Финансы. - 2003. - № 2. - С. 20-24.

28. Павел Самиев, Алексей Янин Новый курс страхового рынка // Эксперт. - 2008. - №41. - С.150.

29. Рыбаков С.И. Отечественное страхование в процессе его интеграции в мировой страховой рынок // Финансы. - 2007. - № 5. - С.39-42.

30. Севатюгин А. Страховой рынок и финансовая политика государства // Страховой случай. - 2007. - №6 (16). - С.9.

31. Хмыз О.В. Институциональная глобализация страховых компаний // Страховое дело. - 2007. - №11. - С.55-57.

32. Янин А. Вместе к общей цели // Эксперт. - 2007. - №42. - С.126.

33. Сайт "Простое Страхование" © 2007.

34. // www.minfin.ru/ Официальный сайт Минфин РФ.

35. // www.fssn.ru/ Доклад ФССН о развитии страхового рынка России в 2006-2007 гг.

36. Swiss Re, Sigma № 5/2006.

П.1.1 Приложение 1

Схема 1. Анализ подходов к формулировке "Страхования"

(Источник: Рисунок автора).

П.1.2 Приложение 2

Таблица 1. Классификация страхования

| Отрасли страхования | Подотрасли | Виды страхования |

| Имущественное страхование | Страхование промышленных предприятий, кооперативных и общественных организаций | Страхование строений Страхование имущества Стр-ие индивид. труд. деятельности Страхование средств транспорта |

| Страхование сельхозпредприятий и фермерских хозяйств | Страхование строений Страхование сельхозкультур Страхование животных Страхование сельхозтехники | |

| Транспортное страхование грузов | Страхование транспортных грузов Страхование контейнеров | |

| Имущественное страхование граждан | Страхование строений Страхование домашнего имущества Страхование средств транспорта Страхование квартир Страхование животных | |

| Личное страхование | Страхование жизни | Смешанное страхование жизни Страхование детей Страхование к бракосочетанию Пожизненное страхование на случай смерти и утраты трудоспособности Страхование на случай смерти и утраты трудоспособности Страхование пенсий |

| Страхование от несчастных случаев | Страхование от несчастных случаев (индивидуальное) Стр-ие работников за счет организации Страхование пассажиров | |

| Медицинское страхование | Страхование общих мед. расходов С мед. расходов при поездке за границу Стр-ие стоматологических расходов С на случай хирургической операции | |

| Страхование ответственности

| Страхование гражданской ответственности |

|

| Страхование профессиональной ответственности | ||

| Страхование предпринимательской деятельности | Стр-ие предпринимательских рисков (коммерч. риски; простой оборудования и т.п.) |

|

| Стр-ие финансовых рисков (риск непогашения кредита, риск несвоевременной уплаты процента за кредит) |

(Источник: Страхование; Балабанов И. Т: Учебное пособие для вузов-М.: Питер, 2004. - 256 с)

Глава 1. Приложение 3

Экономическая сущность

функции

классификация

роль в экономике

Схема 1: Роль страхования в экономике

(Источник: Рисунок автора)

П 2.2 Приложение 4

27 ноября 1992 года № 4015-1

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ЗАКОН ОБ ОРГАНИЗАЦИИ СТРАХОВОГО ДЕЛА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Глава I. ОБЩИЕ ПОЛОЖЕНИЯ

Статья 1. Отношения, регулируемые настоящим Законом

1. Настоящий Закон регулирует отношения в области страхования между страховыми организациями и гражданами, предприятиями, учреждениями, организациями, отношения страховых организаций между собой, а также устанавливает основные принципы государственного регулирования страховой деятельности.

2. Отношения в области страхования регулируются также другими актами законодательства Российской Федерации, принимаемыми на основе настоящего Закона.

3. Действие настоящего Закона не распространяется на государственное социальное страхование.

Статья 2. Понятие страхования

Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий).

Статья 3. Формы страхования

1. Страхование может осуществляться в добровольной и обязательной формах.

2. Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Правила добровольного страхования, определяющие общие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с положениями настоящего Закона. Конкретные условия страхования определяются при заключении договора страхования.

3. Обязательным является страхование, осуществляемое в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами Российской Федерации.

Статья 4. Объекты страхования

Объектами страхования могут быть не противоречащие законодательству Российской Федерации имущественные интересы:

связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

связанные с владением, пользованием, распоряжением имуществом (имущественное страхование);

связанные с возмещением страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу (страхование ответственности).

Страхование расположенных на территории Российской Федерации имущественных интересов юридических лиц (за исключением перестрахования и взаимного страхования) и имущественных интересов физических лиц - резидентов Российской Федерации может осуществляться только юридическими лицами, имеющими лицензию на осуществление страховой деятельности на территории Российской Федерации.

Статья 5. Страхователи

1. Страхователями признаются юридические лица и дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона.

2. Страхователи вправе заключать со страховщиками договоры о страховании третьих лиц в пользу последних (застрахованных лиц).

3. Страхователи вправе при заключении договоров страхования назначать физических или юридических лиц (выгодоприобретателей) для получения страховых выплат по договорам страхования, а также заменять их по своему усмотрению, до наступления страхового случая.

Статья 6. Страховщики

1. Страховщиками признаются юридические лица любой организационно - правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном настоящим Законом порядке лицензию на осуществление страховой деятельности на территории Российской Федерации. Законодательными актами Российской Федерации могут устанавливаться ограничения при создании иностранными юридическими лицами и иностранными гражданами страховых организаций на территории Российской Федерации.

Предметом непосредственной деятельности страховщиков не могут быть производственная, торгово-посредническая и банковская деятельность.

2. Юридические лица, не отвечающие требованиям, предусмотренным пунктом 1 настоящей статьи, не вправе заниматься страховой деятельностью.

3. Страховые организации, являющиеся дочерними обществами по отношению к иностранным инвесторам (основным организациям) либо имеющие долю иностранных инвесторов в своем уставном капитале более 49 процентов, не могут осуществлять в Российской Федерации страхование жизни, обязательное страхование, обязательное государственное страхование, имущественное страхование, связанное с осуществлением поставок или выполнением подрядных работ для государственных нужд, а также страхование имущественных интересов государственных и муниципальных организаций.

В случае, если размер (квота) участия иностранного капитала в уставных капиталах страховых организаций превышает 15 процентов, федеральный орган исполнительной власти по надзору за страховой деятельностью прекращает выдачу лицензий на осуществление страховой деятельности страховым организациям, являющимся дочерними обществами по отношению к иностранным инвесторам (основным организациям) либо имеющим долю иностранных инвесторов в своем уставном капитале более 49 процентов.

Указанный выше размер (указанная выше квота) рассчитывается как отношение суммарного капитала, принадлежащего иностранным инвесторам и их дочерним обществам в уставных капиталах страховых организаций, к совокупному уставному капиталу страховых организаций.

Страховая организация обязана получить предварительное разрешение федерального органа исполнительной власти по надзору за страховой деятельностью на увеличение размера своего уставного капитала за счет средств иностранных инвесторов и / или их дочерних обществ, на отчуждение в пользу иностранного инвестора (в том числе на продажу иностранным инвесторам) своих акций (долей в уставном капитале), а российские акционеры (участники) - на отчуждение принадлежащих им акций (долей в уставном капитале) страховой организации в пользу иностранных инвесторов и / или их дочерних обществ. В указанном предварительном разрешении отказывается страховым организациям, являющимся дочерними обществами по отношению к иностранным инвесторам (основным организациям), либо имеющим долю иностранных инвесторов в своих уставных капиталах более 49 процентов, либо становящимся таковыми в результате указанных сделок, если установленный настоящим пунктом размер (квота) исчерпан или будет превышен при их совершении.

Оплата иностранными инвесторами принадлежащих им акций (долей в уставных капиталах) страховых организаций производится исключительно в денежной форме в валюте Российской Федерации.

Лица, осуществляющие функции единоличного исполнительного органа и главного бухгалтера страховой организации с иностранными инвестициями, должны иметь гражданство Российской Федерации.

4. Страховая организация, являющаяся дочерним обществом по отношению к иностранному инвестору (основной организации), имеет право осуществлять в Российской Федерации страховую деятельность, если иностранный инвестор (основная организация) не менее 15 лет является страховой организацией, осуществляющей свою деятельность в соответствии с законодательством соответствующего государства, и не менее двух лет участвует в деятельности страховых организаций, созданных на территории Российской Федерации.

Страховые организации, являющиеся дочерними обществами по отношению к иностранным инвесторам (основным организациям) либо имеющие долю иностранных инвесторов в своем уставном капитале более 49 процентов, могут открывать свои филиалы на территории Российской Федерации, участвовать в дочерних страховых организациях после получения на то предварительного разрешения федерального органа исполнительной власти по надзору за страховой деятельностью. В указанном предварительном разрешении отказывается, если превышен размер (квота) участия иностранного капитала в страховых организациях Российской Федерации, указанный в пункте 3 настоящей статьи.

Статья 7. Общества взаимного страхования

Юридические и физические лица для страховой защиты своих имущественных интересов могут создавать общества взаимного страхования в порядке и на условиях, определяемых Положением об обществе взаимного страхования, утверждаемым Верховным Советом Российской Федерации.

Статья 8. Страховые агенты и страховые брокеры

1. Страховщики могут осуществлять страховую деятельность через страховых агентов и страховых брокеров.

2. Страховые агенты - физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

3. Страховые брокеры - юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, осуществляющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика.

Страховые брокеры обязаны направить в федеральный орган исполнительной власти по надзору за страховой деятельностью извещение о намерении осуществлять посредническую деятельность по страхованию за 10 дней до начала этой деятельности. К извещению должна быть приложена копия свидетельства (решения) о регистрации брокера в качестве юридического лица или предпринимателя.

4. Посредническая деятельность по страхованию, связанная с заключением договоров страхования от имени иностранных страховых организаций, за исключением договоров страхования гражданской ответственности владельцев автотранспортных средств, выезжающих за пределы Российской Федерации, на территории Российской Федерации не допускается, если межгосударственными соглашениями с участием Российской Федерации не предусмотрено иное.

Посредническая деятельность, связанная с заключением на территории Российской Федерации от имени иностранных страховщиков договоров страхования гражданской ответственности владельцев автотранспортных средств, выезжающих за пределы Российской Федерации, разрешается с начала страховой деятельности страховой организации, осуществляющей указанную посредническую деятельность.

Статья 9. Страховой риск, страховой случай, страховая выплата

1. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

2. Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

3. При страховом случае с имуществом страховая выплата производится в виде страхового возмещения, при страховом случае с личностью страхователя или третьего лица - в виде страхового обеспечения.

Статья 10. Страховая сумма, страховое возмещение, страховое обеспечение

1. Страховой суммой является определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты, если договором или законодательными актами Российской Федерации не предусмотрено иное.

2. При страховании имущества страховая сумма не может превышать его действительной стоимости на момент заключения договора (страховой стоимости). Стороны не могут оспаривать страховую стоимость имущества, определенную в договоре страхования, за исключением случаев, когда страховщик докажет, что он был намеренно введен в заблуждение страхователем.

Если страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, он является недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора.

3. Страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу страхователя или третьего лица при страховом случае, если договором страхования не предусмотрена выплата страхового возмещения в определенной сумме.

В том случае, когда страховая сумма ниже страховой стоимости имущества, размер страхового возмещения сокращается пропорционально отношению страховой суммы к страховой стоимости имущества, если условиями договора страхования не предусмотрено иное.

В том случае, когда страхователь заключил договоры страхования имущества с несколькими страховщиками на сумму, превышающую в общей сложности страховую стоимость имущества (двойное страхование), то страховое возмещение, получаемое им от всех страховщиков по страхованию этого имущества, не может превышать его страховой стоимости. При этом каждый из страховщиков выплачивает страховое возмещение в размере, пропорциональном отношению страховой суммы по заключенному им договору к общей сумме по всем заключенным этим страхователем договорам страхования указанного имущества.

Условиями договора страхования может предусматриваться замена страховой выплаты компенсацией ущерба в натуральной форме в пределах суммы страхового возмещения.

4. В договоре личного страхования страховая сумма устанавливается страхователем по соглашению со страховщиком.

Страховое обеспечение выплачивается страхователю или третьему лицу независимо от сумм, причитающихся им по другим договорам страхования, а также по социальному страхованию, социальному обеспечению и в порядке возмещения вреда. При этом страховое обеспечение по личному страхованию, причитающееся выгодоприобретателю в случае смерти страхователя, в состав наследственного имущества не входит.

Статья 11. Страховой взнос и страховой тариф 1. Страховым взносом является плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом.

2. Страховой тариф представляет собой ставку страхового взноса с единицы страховой суммы или объекта страхования.

Страховые тарифы по обязательным видам страхования устанавливаются в законах об обязательном страховании.

Страховые тарифы по добровольным видам личного страхования, страхования имущества и страхования ответственности могут рассчитываться страховщиками самостоятельно. Конкретный размер страхового тарифа определяется в договоре страхования по соглашению сторон.

Статья 12. Сострахование

Объект страхования может быть застрахован по одному договору совместно несколькими страховщиками (сострахование). При этом в договоре должны содержаться условия, определяющие права и обязанности каждого страховщика.

Статья 13. Перестрахование

1. Перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика).

2. Страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

Статья 14. Объединения страховщиков

1. Страховщики могут образовывать союзы, ассоциации и иные объединения для координации своей деятельности, защиты интересов своих членов и осуществления совместных программ, если их создание не противоречит требованиям законодательства Российской Федерации. Эти объединения не вправе непосредственно заниматься страховой деятельностью.

2. Объединения страховщиков действуют на основании уставов и приобретают права юридических лиц после государственной регистрации в федеральном органе исполнительной власти по надзору за страховой деятельностью.

Глава III. ОБЕСПЕЧЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ СТРАХОВЩИКОВ

Статья 25. Условия обеспечения финансовой устойчивости страховщиков

Основой финансовой устойчивости страховщиков является наличие у них оплаченного уставного капитала и страховых резервов, а также система перестрахования.

Минимальный размер оплаченного уставного капитала, сформированного за счет денежных средств, на день подачи юридическим лицом документов для получения лицензии на осуществление страховой деятельности должен быть не менее 25 тысяч минимальных размеров оплаты труда - при проведении видов страхования иных, чем страхование жизни, не менее 35 тысяч минимальных размеров оплаты труда - при проведении страхования жизни и иных видов страхования, не менее 50 тысяч минимальных размеров оплаты труда - при проведении исключительно перестрахования. Минимальный размер оплаченного уставного капитала, сформированного за счет денежных средств на день подачи документов для получения лицензии на осуществление страховой деятельности страховой организацией, являющейся дочерним обществом по отношению к иностранному инвестору (основной организации) либо имеющей долю иностранных инвесторов в своем уставном капитале более 49 процентов, должен составлять не менее 250 тысяч минимальных размеров оплаты труда, а при проведении исключительно перестрахования - не менее 300 тысяч минимальных размеров оплаты труда.

Статья 26. Страховые резервы и фонды страховщиков

1. Для обеспечения выполнения принятых страховых обязательств страховщики в порядке и на условиях, установленных законодательством Российской Федерации, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию и страхованию ответственности.

В аналогичном порядке страховщики вправе создавать резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества.

Страховые резервы, образуемые страховщиками, не подлежат изъятию в федеральный и иные бюджеты.

2. Из доходов, остающихся после уплаты налогов и поступающих в распоряжение страховщиков, они могут образовывать фонды, необходимые для обеспечения их деятельности.

3. Страховщики вправе инвестировать или иными образом размещать страховые резервы и другие средства, а также выдавать ссуды страхователям, заключившим договоры личного страхования, в пределах страховых сумм по этим договорам.

4. Федеральным органом исполнительной власти по надзору за страховой деятельностью могут устанавливаться дополнительные требования к порядку и условиям образования и размещения страховых резервов страховыми организациями с иностранными инвестициями.

Статья 27. Гарантии платежеспособности страховщиков

1. Для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Методика расчета этих соотношений и их нормативные размеры устанавливаются федеральным органом исполнительной власти по надзору за страховой деятельностью. Федеральным органом исполнительной власти по надзору за страховой деятельностью могут устанавливаться дополнительные требования к нормативным соотношениям между активами и страховыми обязательствами, принятыми страховыми организациями с иностранными инвестициями.

2. Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения за счет собственных средств и страховых резервов, обязаны застраховать у перестраховщиков риск исполнения соответствующих обязательств.

3. Размещение страховых резервов должно осуществляться страховщиками на условиях диверсификации, возвратности, прибыльности и ликвидности.

Статья 28. Учет и отчетность страховщиков

1. План счетов и правила бухгалтерского учета, показатели и формы учета страховых операций и отчетности страховщиков устанавливаются федеральным органом исполнительной власти по надзору за страховой деятельностью по согласованию с Министерством финансов Российской Федерации и Государственным комитетом Российской Федерации по статистике.

2. Операции по личному страхованию учитываются страховщиками отдельно от операций по имущественному страхованию и страхованию ответственности.

Статья 29. Публикация страховщиками годовых балансов

Страховщики публикуют годовые балансы и счета прибылей и убытков в сроки, установленные федеральным органом исполнительной власти по надзору за страховой деятельностью, после аудиторского подтверждения достоверности содержащихся в них сведений.

Глава IV. ГОСУДАРСТВЕННЫЙ НАДЗОР ЗА СТРАХОВОЙ ДЕЯТЕЛЬНОСТЬЮ

Статья 30. Государственный надзор за страховой деятельностью в Российской Федерации

1. Государственный надзор за страховой деятельностью осуществляется в целях соблюдения требований законодательства Российской Федерации о страховании, эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства.

2. Государственный надзор за страховой деятельностью на территории Российской Федерации осуществляется федеральным органом исполнительной власти по надзору за страховой деятельностью, действующей на основании Положения, утверждаемого Правительством Российской Федерации.

3. Основными функциями федерального органа исполнительной власти по надзору за страховой деятельностью являются:

а) выдача страховщикам лицензий на осуществление страховой деятельности;

б) ведение единого Государственного реестра страховщиков и объединений страховщиков, а также реестра страховых брокеров;

в) контроль за обоснованностью страховых тарифов и обеспечением платежеспособности страховщиков;

г) установление правил формирования и размещения страховых резервов, показателей и форм учета страховых операций и отчетности о страховой деятельности;

д) выдача в предусмотренных настоящим Законом случаях разрешений на увеличение размеров уставных капиталов страховых организаций за счет средств иностранных инвесторов, на совершение сделок с участием иностранных инвесторов по отчуждению акций (долей в уставных капиталах) страховых организаций, а также на открытие филиалов страховыми организациями с иностранными инвестициями;

е) разработка нормативных и методических документов по вопросам страховой деятельности, отнесенным настоящим Законом к компетенции федерального органа исполнительной власти по надзору за страховой деятельностью;

ж) обобщение практики страховой деятельности, разработка и представление в установленном порядке предложений по развитию и совершенствованию законодательства Российской Федерации о страховании.

4. Федеральный орган исполнительной власти по надзору за страховой деятельностью вправе:

а) получать от страховщиков установленную отчетность о страховой деятельности, информацию об их финансовом положении, получать необходимую для выполнения возложенных на нее функций информацию от предприятий, учреждений и организаций, в том числе банков, а также от граждан;

б) производить проверки соблюдения страховщиками законодательства Российской Федерации о страховании и достоверности представляемой ими отчетности;

в) при выявлении нарушений страховщиками требований настоящего Закона давать им предписания по их устранению, а в случае невыполнения предписаний приостанавливать или ограничивать действие лицензий этих страховщиков впредь до устранения выявленных нарушений либо принимать решения об отзыве лицензий;

г) обращаться в арбитражный суд с иском о ликвидации страховщика в случае неоднократного нарушения последним законодательства Российской Федерации, а также о ликвидации предприятий и организаций, осуществляющих страхование без лицензий.

Статья 31. Пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке

Предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке обеспечивается Государственным комитетом Российской Федерации по антимонопольной политике и поддержке новых экономических структур в соответствии с антимонопольным законодательством Российской Федерации.

Статья 32. Лицензирование страховой деятельности

1. Лицензии на осуществление страховой деятельности выдаются федеральным органом исполнительной власти по надзору за страховой деятельностью:

а) страховщикам на основании их заявлений с приложением:

учредительных документов;

свидетельства о регистрации;

справки о размере оплаченного уставного капитала;

экономического обоснования страховой деятельности;

правил по видам страхования;

расчетов страховых тарифов;

сведений о руководителях и их заместителях;

б) страховщикам, предметом деятельности которых является исключительно перестрахование, на основании их заявлений с приложением:

учредительных документов;

свидетельства о регистрации;

справки о размере оплаченного уставного капитала;

сведений о руководителях и их заместителях.

2. Лицензии выдаются на осуществление добровольного и обязательного личного страхования, имущественного страхования и страхования ответственности, а также перестрахования, если предметом деятельности страховщика является исключительно перестрахование. При этом в лицензиях указываются конкретные виды страхования, которые страховщик вправе осуществлять.

3. Федеральный орган исполнительной власти по надзору за страховой деятельностью рассматривает заявления юридических лиц о выдаче им лицензий в срок, не превышающий 60 дней с момента получения документов, предусмотренных пунктом 1 настоящей статьи.

4. Основанием для отказа в выдаче юридическому лицу лицензии на осуществление страховой деятельности может служить несоответствие документов, прилагаемых к заявлению, требованиям законодательства Российской Федерации.

Об отказе в выдаче лицензии федеральный орган исполнительной власти по надзору за страховой деятельностью сообщает юридическому лицу в письменной форме с указанием причин отказа.

5. Об изменениях, внесенных в учредительные документы, страховщик обязан сообщить федеральному органу исполнительной власти по надзору за страховой деятельностью в месячный срок с момента регистрации этих изменений в установленном порядке.

Статья 33. Соблюдение коммерческой тайны страховщика должностными лицами федерального органа исполнительной власти по надзору за страховой деятельностью

Должностные лица федерального органа исполнительной власти по надзору за страховой деятельностью не вправе использовать в корыстных целях и разглашать в какой-либо форме сведения, составляющие коммерческую тайну страховщика.

Глава V. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Статья 34. Страхование иностранных граждан, лиц без гражданства и иностранных юридических лиц на территории Российской Федерации

Иностранные граждане, лица без гражданства и иностранные юридические лица на территории Российской Федерации пользуются правом на страховую защиту наравне с гражданами и юридическими лицами Российской Федерации.

Статья 35. Рассмотрение споров

Споры, связанные со страхованием, разрешаются судом, арбитражным или третейским судами в соответствии с их компетенцией.

Статья 36. Международные договоры

Если международными договорами Российской Федерации или бывшего СССР установлены иные правила, чем те, которые содержатся в законодательстве Российской Федерации о страховании, то применяются правила международного договора.

П 2.4 Приложение 5

Таблица 2. Премии (взносы) и страховые выплаты за 9 месяцев 2008 г. по РФ

| Наименование показателя | Страховые премии | Страховые выплаты | ||

| тыс. руб. | % | тыс. руб. | % | |

| Добровольное страхование | ||||

| По договорам страхования жизни | 13939099 | 3.88 | 4108843 | 3,09 |

| По договорам личного страхования (кроме страхования жизни) | 84984888 | 23,67 | 42530976 | 31,99 |

| По договорам имущественного страхования (кроме страхования ответственности) | 242755616 | 67,61 | 84127500 | 63,27 |

| По договорам страхования ответственности | 17379067 | 4.84 | 2200162 | 1.65 |

| Итого по добровольному страхованию | 359058670 | 100 | 132967481 | 100 |

| Обязательное страхование | ||||

| По договорам личного страхования пассажиров (туристов, экскурсантов) | 425316 | 0,12 | 1392 | 0 |

| По договорам государственного личного страхования сотрудников Государственной налоговой службы РФ | 21222 | 0,01 | 16001 | 0,001 |

| По договорам государственного страхования военнослужащих и приравненных к ним в обязательном государственном страховании лиц | 6970234 | 2,04 | 4177702 | 1.41 |

| По договорам страхования гражданской ответственности владельцев транспортных средств | 58856998 | 17,27 | 34112685 | 11,53 |

| Обязательное медицинское страхование | 274586479 | 80,56 | 257524217 | 87,05 |

| Итого по обязательному страхованию | 340860249 | 100 | 295831997 | 100 |

| итого | 699918919 | - | 428799478 | - |

(Источник: ФССН)

Современная система страхования в Российской Федерации

по дисциплине "Финансы"

Кафедра экономики

Исполнитель:

Специальность 080105

Финансы и кредит

Специализация "Экономист"

Группа: МФЗ - 301

Научный руководитель:

Миасс

2008/09 уч. год

Содержание

Введение

Глава 1. Общая характеристика страхового дела в России

1.1 Экономическая сущность страхования и этапы его развития

1.2 Классификация страхования

1.3 Роль и функции страхования в современной рыночной экономике

Глава 2. Анализ сравнения Российского рынка страхования с мировым рынком

2.1 Общая характеристика страхового рынка

2.2 Организация страхового дела в России

2.3 Страхование в зарубежных странах (на примере США)

2.4 Действия против неплатёжеспособных компаний

2.5 Анализ сравнения Российского рынка страхования с мировым рынком

2.6 Развитие страхового рынка России (2008 г.)

Глава 3. Развитие кризиса на российском страховом рынке

Заключение

Список литературы

П.1.1 Приложение 1

П.1.2 Приложение 2

Глава 1. Приложение 3

П 2.2 Приложение 4

П 2.4 Приложение 5

Введение

В данной курсовой работе рассмотрена тема современного страхования в Российской Федерации.

Актуальность данной темы обусловливается, прежде всего, стремительно расширяющимся рынком страховых услуг в России. Страхование - важнейший элемент общей культуры человека. Если каждый человек страхует свое жилье, свой бизнес, здоровье и жизнь, то он предусмотрителен относительно будущего своей семьи, коллег и самого себя, он смотрит в завтрашний день, обеспечивая его сегодня. Посредством страхования человек реализует одну из важнейших своих потребностей - потребность в безопасности. Благодаря страхованию снижается степень такой зависимости, когда человеческие ошибки или злой умысел, просто стихийные бедствия могут поставить отдельную жизнь, семью, бизнес на грань катастрофы.

Страхование - это особый механизм рыночной экономики, который способствует "сглаживанию" негативных экономических положений, а также является потенциальным инвестором, способным вкладывать реальный капитал в развитие отечественной индустрии.

В настоящее время страхование - это уже не просто финансовый механизм возмещения ущерба, а ещё и источник рефинансирования кредитного сектора или одна из крупнейших сфер институциональных инвестиций. Страхование также способно заменить некоторые государственные социальные программы, снимая нагрузку с государственного бюджета.

Надежная и стабильная система страхования обеспечивает высокий уровень экономической защиты ее участников и успешного функционирования их в рыночной экономике, что является необходимой предпосылкой роста и стабильности экономики в целом.

В данный момент, страхование в России не достаточно развито. По основным макроэкономическим показателям Российский страховой рынок значительно уступает развитым странам. И поэтому возникает задача в должном обеспечении развития этой стороны экономическо-общественных отношений. Без осознанной на уровне государства и общества экономической целесообразности страхования невозможно создать прочную основу для развития страхового рынка.

В данных областях на сегодняшний день накапливается много вопросов, на которые мы, опираясь на мнение исследователей, занимающихся проблемами страхования, попытаемся найти ответы. В работе использовались монограммы кандидатов экономических наук Лайкова А. Ю, Рыбакова С.И. и Гвозденко А.А.

Объектом исследования является страхование.