Введение

В настоящее время ситуация на российском банковском рынке такова, что основной доход от размещения средств коммерческие банки получают при кредитования реального сектора экономики, так как другие инструменты финансового рынка после августовского кризиса 1998 года недостаточно развиты (рынки ценных бумаг, межбанковских кредитов, валютный спекулятивный рынок). В то же время, при кредитовании реального сектора банки сталкиваются с рядом проблем.

Основным видом банковского кредитования в настоящее время является краткосрочное кредитование. Учитывая ситуацию на отечественном рынке, в частности, невысокие темпы структурных преобразований в экономике, низкую ликвидность, недостаточную достоверность отчетности многих отечественных предприятий, слабую прозрачность большинства из них, отсутствие законодательной основы защиты прав кредиторов и стабильной долгосрочной ресурсной базы банки сужают спектр краткосрочного кредитования до 3-6 месяцев.

Сегодня можно говорить практически об отсутствии инвестиционной деятельности коммерческих банков. Низкая доходность и ликвидность, большая степень риска долгосрочных кредитов делают невыгодным их предоставление для коммерческих банков. Отечественные банки практически не кредитуют новое строительство, реконструкцию, стартовый капитал предприятий.

Активность коммерческих банков на рынке кредитов сдерживает то, что при существующем многообразии различных моделей оценки кредитоспособности предприятий определение кредитоспособности заемщиков представляет, тем не менее, довольно сложную проблему, особенно на долгосрочную перспективу.

Критерии определения кредитоспособности предприятий - заемщиков в разных странах имеют свои особенности, но самыми важными из них являются: репутация заемщика, финансовое состояние, обеспечение. Отсутствие официально публикуемых кредитных рейтингов предприятий лишает отечественные банки информации о деловой редутами заемщика и его кредитной истории. Финансовая отчетность российских предприятий составляется для целей налогообложения и не нацелена на инвестора. Не имеется сравнительной базы отраслевых финансовых показателей, па основе которой кредитор мог бы дать сравнительную оценку финансового состояния заемщика. Обеспечение по кредиту, предлагаемое предприятиями - заемщиками, как правило, не соответствует требованиям кредитора по достаточности и ликвидности. Вместе с этим, недостаточный уровень менеджмента российских предприятия, непрозрачность их финансовых информационных потоков приводит к переоценке роли обеспечения при предоставлении кредита.

В стране не существует общепризнанных подходов к оценке кредитоспособности заемщиков - каждый коммерческий банк вырабатывает свою уникальную методику оценки. При анализе кредитоспособности заемщика коммерческие банки используют современные программы анализа финансового состояния предприятий, создают свою информационную базу, содержащую сведения о кредитной истории клиентов, их деловой репутации, состоянии счетов и т.д. Однако результаты этого анализа могут дать кредитору лишь оценку общей тенденции развития потенциального заемщика, основанную на динамике финансовых коэффициентов.

Основой принятия решения о выдаче кредита, как правила, является субъективная оценка заемщика менеджерами банка и анализ количественных показателей кредитоспособности клиента, зачастую «задним» числом. Во внимание принимаются движение денежных средств по счетам клиентов, кредитная история в данном банке и наличие достаточного, ликвидного обеспечения. Этим требованиям удовлетворяют, прежде всего, акционеры и постоянные клиенты банка.

Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования экономических методов управления кредитом, ориентированных на соблюдение экономических границ кредита. Это позволит предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа.

Больше всех в информации о кредитоспособности предприятий и организаций нуждаются банки: их прибыльность и ликвидность во многом зависят от финансового состояния клиентов. Снижение риска при совершении ссудных операций возможно достичь на основе комплексного изучения кредитоспособности клиентов банка, что одновременно позволит организовать кредитование с учетом границ использования кредита.

В связи с тем, что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. Это подтверждается практикой нашей страны. В современной международной практике также отсутствуют твердые правила на этот счет, так как учесть все многочисленные специфические особенности клиентов практически невозможно. Важность и актуальность проблемы оценки кредитоспособности и инвестиционной привлекательности предприятия обусловили выбор темы.

Целью настоящей дипломной работы является поиск основных направлений совершенствования критериев оценки кредитоспособности предприятий.

Для достижения поставленной цели необходимо решить следующие задачи:

- обоснование кредитоспособности как объекта анализа, раскрытие понятия, факторов, влияющих на кредитоспособность, показатели, и критерии оценки;

- изучение методики оценки кредитоспособности предприятия, а именно особенностей методик, применяемых российскими банками, зарубежными банками;

- проведение оценки кредитоспособности предприятия ООО «ПетроС»;

- определение основных направлений совершенствования критериев оценки кредитоспособности предприятий в РФ.

Предметом дипломной работы выступает кредитоспособность заемщика.

Объектом дипломной работы является ООО «ПетроС».

Структурно дипломная работа состоит из введения, трех глав, выводов и предложений и списка использованной литературы.

Первая глава содержит теоретические аспекты анализа кредитоспособности предприятия: раскрывается трактовка понятия кредитоспособности и рассматривается система показателей оценки кредитоспособности заемщика.

Вторая глава включает в себя практический материал для проведения анализа кредитоспособности предприятия ООО «ПетроС».

В третьей главе рассматриваются основные направления совершенствования оценки кредитоспособности предприятия кредитной организацией.

При написании работы использовалась экономическая литература отечественных и зарубежных авторов, раскрывающая принципы и методику исследования кредитоспособности заемщиков кредитных учреждений США, Франции и России, финансовая отчетность ООО «ПетроС», которое функционирует в соответствии с уставом и другими учредительными документами, для анализа кредитоспособности ООО «ПетроС» использована методика акционерно-кредитного Банка ОАО «Девон - кредит».

Рис. 2.1.1. Структура оборотных активов ООО «ПетроС» за 2004-2006 гг.

Из рисунка 2.1.1 видно, что наибольший удельный вес за анализируемый период занимает дебиторская задолженность в 2004 году удельный вес равен 32,57%, в 2005 г. – 29,31%, а в 2006 году она составляет 55,81%.

Рост дебиторской задолженности за все три года является наиболее значительным. И происходит на фоне роста выручки от реализации и роста прибыли предприятия.

На фоне улучшения основных производственных показателей это свидетельствует о наращении объемов производства и увеличении клиентской базы.

Рост доли оборотных активов и, соответственно, снижение доли внеоборотных активов в 2005 г. и в 2006 г. свидетельствует об увеличении мобильных средств предприятия ООО «ПетроС».

Анализ структуры пассивов баланса ООО «ПетроС» представлено в таблице 2.1.2.

Таблица 2.1.2.

Анализ структуры пассивов баланса ООО «ПетроС» за 2004-2006 гг. (тыс. руб.)

| Наименование строки | На 01.01.04г. | На 01.01.05г. | На 01.01.06г. | В % к балансу за 2004г. | В % к балансу за 2005г. | В % к балансу за 2006 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Пассив | ||||||

| III.Капитал и резервы Добавочный капитал | 427 | 427 | 427 | 5,27 | 5,62 | 4,95 |

| Нераспределенная прибыль прошлых лет | 551 | 5539 | 5611 | 6,8 | 72,94 | 65,1 |

| Итого по разделу III | 5957 | 5977 | 6049 | 73,5 | 78,71 | 70,1 |

| V.Краткосрочные обязательства Займы и кредиты | - | 150 | - | - | 1,98 | - |

| Кредиторская задолженность | 1650 | 1466 | 2575 | 20,35 | 19,3 | 29,9 |

| Итого по разделу V | 2150 | 1616 | 2575 | 26,52 | 21,3 | 29,9 |

| БАЛАНС | 8107 | 7594 | 8624 | 100 | 100 | 100 |

Источник: данные бухгалтерского баланса ООО «ПетроС» за 2004-2006 гг.

По проделанному анализу пассива баланса (таблица 2.1.2.) видно, что валюта баланса в 2006 году увеличилась по сравнению с 2004 г. и с 2005 годом и составила 8624 тыс. руб.

Нераспределенной прибыли за анализируемый период увеличивается и составляет в 2004 г. – 551 тыс. руб., в 2005 г. – 5539 тыс. руб., а в 2006 г. – 5611 тыс. руб. в структуре баланса.

В составе источников финансирования активов преобладает заемный капитал, который представлен кредиторской задолженностью, который составляет в 2004 г.- 1650 тыс. руб., в 2005 г. – 1466 тыс. руб., а в 2006 г. – 2575 тыс. руб. В структуре кредиторской задолженности преобладают обязательства перед поставщиками 4445 тыс. руб.

Собственный капитал формируется за счет нераспределенной прибыли прошлых лет и добавочного капитала. Наблюдается тенденция к увеличению доли собственного и снижению заемного капитала.

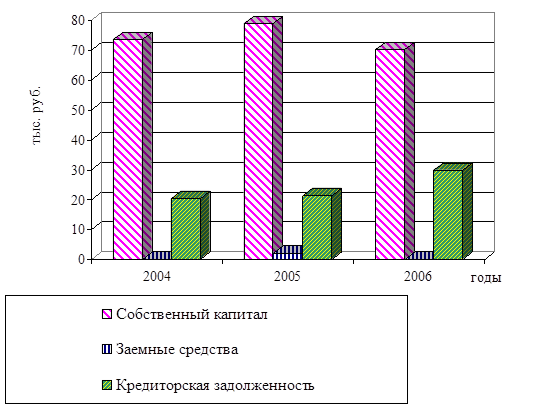

Источник средств ООО «ПетроС» за 2004 – 2006 гг. представлены на рисунке 2.1.2.

Рис 2.1.2 Источники средств ООО «ПетроС» за 2004 - 2006 гг.

На рисунке 2.1.2 наибольший удельный вес занимает показатель собственный капитал (в 2004 г. – 73,5%, в 2005 г. – 78,71%, а в 2006 г. собственный капитал составляет 70,1%) и уменьшение заемного капитала, следовательно говорит о появлении предпосылок повышения финансовой устойчивости и независимости исследуемого предприятия.

Таким образом, основными видами деятельности предприятия ООО «ПетроС» являются: оказание транспортных услуг; подземный ремонт скважин; ремонт и строительство дорог к скважинам. Валюта баланса за анализируемый период увеличилась и составила 8624 тыс. руб. Внеоборотные активы снизились по сравнению с предыдущим годом снизились на 0,17%. На конец отчетного периода оборотные активы составили 6034 тыс. руб. по сравнению с предыдущим годом увеличились.

Общий анализ финансовых показателей характеризует финансовую устойчивость.

АКТИВ

ПАССИВ

Источник: данные бухгалтерской отчетности ООО «ПетроС за 204 – 2006гг.

Таким образом, для определения ликвидности баланса следует сопоставить итоги приведённых групп по активу и пассиву. Баланс считается ликвидным, если имеют место следующие соотношения:

А1≥П1; А2≥П2; А3≥П3; А4≤П4

Выполнение первых трёх неравенств в системе влечёт выполнение четвёртого неравенства, поэтому для анализа ликвидности баланса практически используется сопоставление итогов первых трёх групп по активу и пассиву. Четвёртое неравенство носит “балансирующий” характер и имеет глубокий экономический смысл.

В соответствии с группировкой, ранжированы статьи активов и пассивов по данным бухгалтерского баланса ООО «ПетроС» на 2004 – 2006 гг. На отчетную дату 01.01.06 г в бухгалтерском балансе организации наметилась положительная тенденция, направленная на повышение его ликвидности. Баланс можно признать ликвидным, поскольку выполняются последние три неравенства из четырех неравенств.

Для оценки финансовой устойчивости и платежеспособности предприятия так же необходимо произвести расчет таких показателей, как:

1. Коэффициент абсолютной ликвидности;

2. коэффициент текущей ликвидности;

3. коэффициент общей платежеспособности;

4. оценка платежеспособности.

Рассмотрим расчет показателей и проанализируем причины их изменений:

1. Коэффициент абсолютной ликвидности (Кал) является жестким критерием ликвидности предприятия. Он отражает, какая часть краткосрочных заемных обязательств при необходимости может быть погашена немедленно и краткосрочными финансовыми вложениями.

Кал = (ДС+КФВ)/ККЗ. (1)

2. Коэффициент текущей ликвидности (Ктл) показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства. Нормальный уровень коэффициента текущей ликвидности должен быть равен 1-2. Чем выше этот коэффициент, тем больше доверия вызывает предприятие у кредиторов.

Коэффициент текущей ликвидности - это отношение всех оборотных средств (ОС) к величине краткосрочных обязательств (КО).

Кт.л = Тек.Активы/Тек.Обязательства = с290/с690 (2)

3. Коэффициент быстрой ликвидности. По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов. Значение =0.8-1%.

Кб.л. = (ОА-З)/Тек.Об = (с290-с210)/690 (3)

4. Коэффициент покрытия. Показывает прогнозируемую платежеспособность организации при условии своевременного проведения расчетов с дебиторами.

К.п. = (ДС+КФВ+КДЗ+ОА)/КО (4)

Показатели ликвидности баланса ООО «ПетроС» за 2004-2006гг. представлены в таблице 2.2.1.

Таблица 2.2.1.

Рис. 2.2.1. Динамика изменений коэффициентов, характеризующих платежеспособность ООО «ПетроС» за 2004-2006 гг.

Из рисунка 2.2.1 видно, что развитие предприятия происходит достаточно стабильно. Самое высокое значение принадлежит коэффициенту текущей ликвидности. Данный показатель отражает, насколько краткосрочные обязательства могут быть покрыты за счет текущих активов. Причем данный коэффициент оценивает платежные возможности предприятия не только при условии своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и при условии продажи материальных запасов и прочих оборотных средств. Судя по обще принятым критериям ликвидности и платежеспособности, анализируемому предприятию явно не хватает текущих активов на покрытия краткосрочных обязательств.

Платежеспособность выступает внешним проявлением финансовой устойчивости. Показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних источников финансирования.

Коэффициент автономии характеризует независимость финансового состояния от заемных средств. Он показывает долю собственных средств в общей сумме источников:

(5)

(5)

Минимальное значение этого коэффициента принимается на уровне 0,6. Если КА>0,6-это означает, что все обязательства предприятия могут быть покрыты её собственными средствами.

Коэффициент финансовой устойчивости показывает удельный вес источников финансирования, который предприятие может использовать в своей деятельности длительное время.

(6)

(6)

Превышение собственных средств над заёмными означает, что предприятие обладает достаточным запасом финансовой устойчивости и относительно независимо от внешних денежных источников.

Коэффициент обеспеченности запасов собственными источниками финансирования характеризует степень покрытия запасов (сырьё и материалы) и затрат (незавершенное производство, авансы поставщикам) собственными источниками финансирования. Для финансово устойчивого предприятия величина коэффициента должна превышать 1.

(7)

(7)

Показатели финансовой устойчивости предприятия ООО «ПетроС» представлены в таблице 2.2.2.

Таблица 2.2.2.

Показатели финансовой устойчивости предприятия ООО «ПетроС» за 2004 – 2006 гг. (доли единиц)

| Коэффициенты | Период | Изменения | |||

| 2004г. | 2005г. | 2006г. | 2005-2004гг. | 2006-2005гг. | |

| Коэфф. автономности | 0,73 | 0,79 | 0,70 | 0,06 | -0,09 |

| Коэфф. обесп. СОС | 3,19 | 4,11 | 5,43 | 0,92 | 1,32 |

| Коэфф. маневренности | 0,15 | 0,39 | 0,57 | 0,24 | 0,18 |

| Коэффициент концентрации заемного капитала | 0,26 | 0,21 | 0,29 | -0,05 | 0,08 |

| Коэффициент соотношения заемного и собственного капитала | 0,36 | 0,27 | 0,42 | -0,09 | 0,15 |

Источник: данные бухгалтерской отчетности ООО «ПетроС» за 2004 -2006 гг.

В целом показатели устойчивости и автономности находятся в пределах нормы за период 2004 – 2006 гг. Это указывает на то, что предприятие может самостоятельно покрыть все обязательства и что оно стабильно с точки зрения кредиторов. Не наблюдается последовательной тенденции увеличения коэффициентов.

Коэффициент маневренности меньше нормы в 2004 году - 0,15 доли ед., в 2005 – 0,39 (в 2004 году он принимает наименьшее значение). Это сигнализирует о том, что средства предприятия сильно капитализированы. А в 2006 году по сравнению с 2004 г. показатель увеличился на 0,42. Это говорит о том, что у предприятия достаточно собственных средств.

Деловая активность любого предприятия характеризуется положительной динамикой объёма производства и реализации продукции, прибыли, повышением конкурентоспособности продукции и других показателей, отражающих результаты работы предприятия.

Коэффициенты деловой активности позволяют проанализировать, на сколько эффективно предприятие использует свои средства. Показатели деловой активности имеют большое значение для оценки финансового положения предприятия, так как скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платёжеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственного потенциала предприятия. Показатели оборачиваемости можно разделить на две группы: коэффициенты общей оборачиваемости капитала и частные коэффициенты оборачиваемости.

Показатели оборачиваемости ресурсов представлено в таблице 2.2.3.

Таблица 2.2.3.

Показатели оборачиваемости ресурсов ООО «ПетроС» за 2004-2006гг. (обороты)

| № | Показатели | Период | ||

| 2004 год | 2005 год | 2006 год | ||

| 1 | Оборач-ть активов | 4,12 | 4,55 | 4,40 |

| 2 | Оборач. дебит. задолж. | 4,59 | 6,57 | 6,28 |

| 3 | Оборач. кредит. задолж. | 5,52 | 10,26 | 10,93 |

| 4 | Оборач. собств. капитала | 2,20 | 2,68 | 3,68 |

Источник: данные бухгалтерского учета и отчетности ООО «ПетроС» за 2004-2006гг.

Оборачиваемость активов в 2005 году увеличилась по сравнению с 2005 г. на 0,43, что ускорило продолжительность оборотов на 19 дней. А в 2006 г. оборачиваемость снизилась на 0,15, что повлияло на снижение продолжительности оборотных активов.

Наибольшее значение оборачиваемости дебиторской задолженности составляет в 2005 году и составляет 6,57, в 2006 г. оборачиваемость снижается до 6,28, что повлияло на замедлении продолжительности оборачиваемости дебиторской задолженности на 2 дня.

При увеличении коэффициента оборачиваемости собственного капитала в 2006 году на 1,48 по сравнению с 2004 годом произошло ускорение оборачиваемости собственного капитала в 2 раза.

При увеличении оборота кредиторской задолженности 2006 году на 5,41 по сравнению с 2004 годом произошло ускорение оборота на 33 дня.

Таким образом, можно сделать вывод, что рассчитанные показатели оборачиваемости показывают, что оборачиваемость всех рассмотренных показателей нормальная.

Результирующим в анализе финансовых результатов деятельности предприятия является оценка рентабельности. К основным показателям рентабельности относят показатели рентабельности продукции, рентабельность основной деятельности, рентабельность собственного капитала.

В таблице 2.2.4 отражены показатели рентабельности оп данным 2004-2006 гг.

Таблица 2.2.4.

Рис. 2.2.2. Динамика показателей рентабельности ООО «ПетроС» за 2004-2006 гг.

В исследуемом предприятии наблюдаются высокие показатели рентабельности продаж и рентабельности производства. Более того, на протяжении трех лет оба показателя имеют тенденции к увеличению. Значит можно с уверенностью сказать, что услуги предприятия востребованы, заказчики заинтересованы в проведении ремонта скважин и автодорог.

Анализ состава, структуры и динамики собственного капитала за 2004 – 2006 гг. представлен в таблице 2.2.5.

Таблица 2.2.5.

Выводы и предложения

Анализ кредитоспособности заемщиков и принятие решения о выдаче кредита является одним из этапов схемы кредитования предприятия.

Проблема выбора показателей для оценки способности заемщика выполнять свои обязательства была актуальна во все периоды развития банковского дела, и вошла в экономическую литературу как проблема определения кредитоспособности.

Сравнивая понятия кредитоспособности, данные многими экономистами можно сделать вывод, что под «кредитоспособностью» следует понимать наличие предпосылок у заемщика для получения кредита и его способность своевременно и в полном объеме рассчитаться по своим долговым обязательствам (основному долгу и процентам).

Большинство предлагаемых академической наукой методик оценки кредитоспособности схожи между собой по набору коэффициентов оценки финансового состояния заемщика. Отличие лишь в том, что оцениваемые показатели сгруппированы в разные агрегаты и к ним применяются отличные весовые коэффициенты.

Как правило, методики содержат следующие группы финансовых коэффициентов:

- анализ собственного капитала заемщика (К автономии, К мобильности, отношение капитала к общей задолженности);

- анализ доходности заемщика (К рентабельности выручки, К рентабельности общего капитала, К рентабельности собственного капитала);

- анализ платежеспособности заемщика (К покрытия, К мгновенной (абсолютной) ликвидности, К отношения дебиторской и кредиторской задолженности).

Финансовые коэффициенты оценки кредитоспособности рассчитывают на основе прогнозных величин на планируемый период, средних остатков по балансам на отчетные даты. Показатели на 1-е число не всегда отражают реальное положение дел. Поэтому в мировой практике используется система коэффициентов, рассчитываемых на основе счета результатов (он содержит отчетные показатели оборотов за период).

Мировая и отечественная банковская практика позволила выделить критерии оценки кредитного риска и кредитоспособности клиента:

-характер клиента;

-способность заимствовать средства;

-способность зарабатывать средства для погашения долга (финансовые возможности);

-капитал;

-обеспечение кредита;

-условия, в которых совершается кредитная операция;

-контроль (законодательная основа деятельности заемщика, соответствие характера кредита стандартам банка и органов надзора).

Способами оценки кредитоспособности клиента банка являются:

-оценка делового риска

-оценка менеджмента;

-оценка финансовой устойчивости клиента;

-анализ денежного потока;

-сбор информации о клиенте;

-наблюдение за работой клиента путем выхода на место.

Проведение анализа кредитоспособности заемщиков осложняется тем, что в настоящее время ни в одной из государственных информационных систем РФ невозможно найти достоверных и всеобъемлющих баз данных, пригодных для использования в банковской сфере.

Практикующие банковские юристы высказывают мнения, что даже в условиях отсутствия специального закона возможно создание кредитного бюро в России: если в кредитное соглашение (договор) кредитора и заемщика (возможно, и в кредитную заявку клиента) внести оговорку о том, что банк имеет право или обязуется в случае нарушения заемщиком условий кредитного договора передать информацию в кредитное бюро.

К настоящему времени зарубежными коммерческими банками были опробованы разные системы оценки кредитоспособности клиентов. Многие из них выдержали проверку временем и существуют по сей день в мировой практике. Системы отличаются друг от друга числом показателей, применяемых в качестве составных частей общего рейтинга заемщика, а также различными подходами к самим характеристикам и приоритетностью каждой из них. Часто для оценки суммарной кредитоспособности клиента используются рейтинговые методики.

Объектом исследования дипломной работы выступает ООО «ПетроС», основной целью деятельности Общества с ограниченной ответственностью «ПетроС»» является извлечение прибыли, а также насыщение рынка услугами.

Видами деятельности Общества являются: оказание транспортных услуг, подземный ремонт скважин, ремонт и строительство дорог к скважинам.

По результатам проведения анализа технико-экономических показателей ООО «ПетроС» можно отметить, что объем реализации продукции увеличивается за исследуемый период, что свидетельствует об увеличении эффективности деятельности предприятием. В целом следует отметить, что компания развивается стабильно, показатели деятельности достаточно высокие.

Класс кредитоспособности клиента определяется на базе основных и дополнительных показателей. Основные показатели должны быть неизменны в течение определенного периода времени, в документах о кредитной политике банка фиксируются эти показатели и их нормативные уровни.

Таким образом, ООО «ПетроС» можно характеризовать как благополучное, следовательно, характер влияния факторов риска, связанных с финансовым состоянием заемщика, на общую оценку его кредитоспособности является кредитоспособным. В случае получения положительных результатов при исследовании других групп факторов риска анализируемая организация имеет большие шансы получить кредит в банке.

Проведенный анализ действующей системы оценки кредитоспособности предприятия обуславливает:

1. Кредитоспособность предприятия – заемщика должна базироваться на анализе количественных и качественных показателей:

- финансовое положение – клиента – заемщика;

- уровень организации управления;

- характер кредитуемой сделки;

- опыт работы банка с конкретным заемщиком;

- кредитная обеспеченность клиента.

2. В процессе управленческого решения о выдаче кредита необходимо дополнить анализ финансовых коэффициентов классификационной моделью, отделяющей фирмы - банкроты от устойчивых заемщиков и прогнозирующих возможное банкротство фирмы – заемщика.

3. Возможность автоматизации комплексной оценки кредитоспособности заемщика. В соответствующем программном обеспечении можно создать вспомогательную для банковских аналитиков программу, которая позволит на основе введенных исходных данных сократить трудовые затраты аналитика по расчету необходимых показателей и автоматическое присвоение кредитного рейтинга, а также производить сравнительный анализ всех заемщиков – клиентов, получивших как положительное, так и отрицательное заключение о выдаче кредита, графическое представление тенденций изменения показателей.

4. Создание и функционирование в России бюро кредитных историй. На наш взгляд, создание региональных управлений позволит при формировании объективного мнения о заемщике учитывать такой важный фактор, как специфика экономического климата данного региона. Таким образом, основной задачей региональных бюро кредитных историй будет являться разработка и внедрение уникальных моделей оценки кредитных рисков, эксклюзивных для каждого региона, которые учитывали бы все региональные особенности кредитования и ведения бизнеса. Подобные меры в свою очередь позволить существенно уменьшить процент невозвратных кредитов, что приведет к снижению обязательных резервов для банков, и процентных ставок по выдаваемым кредитам, что в целом будет способствовать улучшению инвестиционного климата каждого отдельно взятого региона. С целью повышения достоверности и точности оценки кредитоспособности заемщика считаем необходимым сделать неотъемлемой частью кредитного договора положение о согласии заемщика на доступ информации о нем в бюро кредитных историй.

Таким образом, можно сказать, что для реальной оценки перспектив развития предприятия необходимо представление не только о финансовых результатах, но и об использовании производственного потенциала, определяющего возможности роста производства и потребности в дополнительных инвестициях.

Список использованной литературы

I. Нормативно-правовые материалы:

1. Федеральный закон от 2 декабря 1990 г. N 395-I «О банках и банковской деятельности» (с изм. и доп. от 2 февраля 2006 г.) // Собрание законодательства РФ.- 1996.-№69.- Ст.492.

2. Федеральный закон от 30.12.2004г.№ 218 – ФЗ «О кредитных историях» //Российская газета.- 2005.- 13 января.

3. Положение Банка России от 26.03. 2004г. № 254 – П «О Порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и прировненной к ней задолженности» // Вестник банка России. – 2004.- 7 мая.

4. Приказ ФСФО №16 от 23.01.2001 г «Об утверждении «Методических указаний по проведению анализа финансового состояния организаций // вестник ФСФО. – 2001.- от 23 января.

II . Специальная литература:

5. Абдуллаев Н.А. Формирование системы анализа финансового состояния предприятия // Финансовая газета. - №28, 2005

6. Бухонова С. М. Комплексная методика анализа финансовой устойчивости предприятия // Экономический анализ: теория и практика.- 2005.- N 7.- С.8-15.

7. Герасимова Е. Б. Комплексный анализ кредитоспособности заемщика // Экономический анализ: теория и практика.-2006.- N 9.- С.43-51.

8. Гончаров А.И. Система индикаторов платежеспособности предприятия // Финансы.-2005.-№6.- С.22.

9. Гончаров А.И. Оценка платежеспособности предприятия: проблема эффективности критериев // Экономический анализ: теория и практика.- 2006.- № 1.-С.18.

10. Давыдов Р.А. Управление кредитными рисками и методы их оценки при кредитовании //Банковское кредитование.- 2002.-№7.-С.25-30.

11. Евсеева А. Ю. Оценка кредитоспособности организации-заемщика // Налоговое планирование.- 2006.-№ 3.- С. 25-29.

12. Едронова В.Н., Хасянова С.Ю. Зарубежные и отечественные подходы к определению кредитоспособности заемщика. // Финансы и кредит.-2002.- №10.-С.22.

13. Ендовицкий Д.А., Бочарова И.В. Анализ и оценка кредитоспособности заемщика. - М.:КНОРУС, 2007. – 264 с.

14. Зыбковец К. М. Внедрение и оптимизация системы кредитного скоринга: пять подводных камней // Банковские технологии.- 2006.- N5.-С. 36-40.

15. Иванова Н. Оценка кредитоспособности заемщика // Бухгалтерия и банки.- 2006.- № 8.- С. 30-35.

16. Ильясов С.М. Об оценке кредитоспособности банковского заемщика //Деньги и кредит. - №9. – 2005.- С.28 – 32.

17. Константинов Н. С. Методические рекомендации по оценке кредитоспособности корпоративных клиентов в коммерческом банке // Финансовый менеджмент.-2005.-№ 2.- С. 104-114.

18. Д.А. Кувшинов, П.И. Половцев Рейтинговая оценка финансового состояния предприятия // Экономический анализ: теория и практика.- 2007.- №6.- С. 25 – 30.

19. Лаврушин О.И. Банковское дело: современная система кредитования.М.: КНОРУС - 2007. - 256 с.

20. Ли В. О. Об оценке кредитоспособности заемщика (российский и зарубежный опыт) // Деньги и кредит.- 2006.- № 2.- С. 50-54.

21. Макарьева В.И. Анализ финансово – хозяйственной деятельности организации. – 2-е изд., перераб и доп. / В.И.Макарьева, Л.В. Андреева. – М.: Финансы и статистика, 2007. – 304с.

22. Матанцев О.Ю., Матанцев И.В. Финансовая устойчивость организации и оценка ее стоимости // Аудиторские ведомости. - №9.- 2004.- С.25-28.

Приложение 1

Введение

В настоящее время ситуация на российском банковском рынке такова, что основной доход от размещения средств коммерческие банки получают при кредитования реального сектора экономики, так как другие инструменты финансового рынка после августовского кризиса 1998 года недостаточно развиты (рынки ценных бумаг, межбанковских кредитов, валютный спекулятивный рынок). В то же время, при кредитовании реального сектора банки сталкиваются с рядом проблем.

Основным видом банковского кредитования в настоящее время является краткосрочное кредитование. Учитывая ситуацию на отечественном рынке, в частности, невысокие темпы структурных преобразований в экономике, низкую ликвидность, недостаточную достоверность отчетности многих отечественных предприятий, слабую прозрачность большинства из них, отсутствие законодательной основы защиты прав кредиторов и стабильной долгосрочной ресурсной базы банки сужают спектр краткосрочного кредитования до 3-6 месяцев.

Сегодня можно говорить практически об отсутствии инвестиционной деятельности коммерческих банков. Низкая доходность и ликвидность, большая степень риска долгосрочных кредитов делают невыгодным их предоставление для коммерческих банков. Отечественные банки практически не кредитуют новое строительство, реконструкцию, стартовый капитал предприятий.

Активность коммерческих банков на рынке кредитов сдерживает то, что при существующем многообразии различных моделей оценки кредитоспособности предприятий определение кредитоспособности заемщиков представляет, тем не менее, довольно сложную проблему, особенно на долгосрочную перспективу.

Критерии определения кредитоспособности предприятий - заемщиков в разных странах имеют свои особенности, но самыми важными из них являются: репутация заемщика, финансовое состояние, обеспечение. Отсутствие официально публикуемых кредитных рейтингов предприятий лишает отечественные банки информации о деловой редутами заемщика и его кредитной истории. Финансовая отчетность российских предприятий составляется для целей налогообложения и не нацелена на инвестора. Не имеется сравнительной базы отраслевых финансовых показателей, па основе которой кредитор мог бы дать сравнительную оценку финансового состояния заемщика. Обеспечение по кредиту, предлагаемое предприятиями - заемщиками, как правило, не соответствует требованиям кредитора по достаточности и ликвидности. Вместе с этим, недостаточный уровень менеджмента российских предприятия, непрозрачность их финансовых информационных потоков приводит к переоценке роли обеспечения при предоставлении кредита.

В стране не существует общепризнанных подходов к оценке кредитоспособности заемщиков - каждый коммерческий банк вырабатывает свою уникальную методику оценки. При анализе кредитоспособности заемщика коммерческие банки используют современные программы анализа финансового состояния предприятий, создают свою информационную базу, содержащую сведения о кредитной истории клиентов, их деловой репутации, состоянии счетов и т.д. Однако результаты этого анализа могут дать кредитору лишь оценку общей тенденции развития потенциального заемщика, основанную на динамике финансовых коэффициентов.

Основой принятия решения о выдаче кредита, как правила, является субъективная оценка заемщика менеджерами банка и анализ количественных показателей кредитоспособности клиента, зачастую «задним» числом. Во внимание принимаются движение денежных средств по счетам клиентов, кредитная история в данном банке и наличие достаточного, ликвидного обеспечения. Этим требованиям удовлетворяют, прежде всего, акционеры и постоянные клиенты банка.

Задачи улучшения функционирования кредитного механизма выдвигают необходимость использования экономических методов управления кредитом, ориентированных на соблюдение экономических границ кредита. Это позволит предотвратить неоправданные кредитные вложения, обеспечить своевременный и полный возврат ссуд, снизить риск неплатежа.

Больше всех в информации о кредитоспособности предприятий и организаций нуждаются банки: их прибыльность и ликвидность во многом зависят от финансового состояния клиентов. Снижение риска при совершении ссудных операций возможно достичь на основе комплексного изучения кредитоспособности клиентов банка, что одновременно позволит организовать кредитование с учетом границ использования кредита.

В связи с тем, что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. Это подтверждается практикой нашей страны. В современной международной практике также отсутствуют твердые правила на этот счет, так как учесть все многочисленные специфические особенности клиентов практически невозможно. Важность и актуальность проблемы оценки кредитоспособности и инвестиционной привлекательности предприятия обусловили выбор темы.

Целью настоящей дипломной работы является поиск основных направлений совершенствования критериев оценки кредитоспособности предприятий.

Для достижения поставленной цели необходимо решить следующие задачи:

- обоснование кредитоспособности как объекта анализа, раскрытие понятия, факторов, влияющих на кредитоспособность, показатели, и критерии оценки;

- изучение методики оценки кредитоспособности предприятия, а именно особенностей методик, применяемых российскими банками, зарубежными банками;

- проведение оценки кредитоспособности предприятия ООО «ПетроС»;

- определение основных направлений совершенствования критериев оценки кредитоспособности предприятий в РФ.

Предметом дипломной работы выступает кредитоспособность заемщика.

Объектом дипломной работы является ООО «ПетроС».

Структурно дипломная работа состоит из введения, трех глав, выводов и предложений и списка использованной литературы.

Первая глава содержит теоретические аспекты анализа кредитоспособности предприятия: раскрывается трактовка понятия кредитоспособности и рассматривается система показателей оценки кредитоспособности заемщика.

Вторая глава включает в себя практический материал для проведения анализа кредитоспособности предприятия ООО «ПетроС».

В третьей главе рассматриваются основные направления совершенствования оценки кредитоспособности предприятия кредитной организацией.

При написании работы использовалась экономическая литература отечественных и зарубежных авторов, раскрывающая принципы и методику исследования кредитоспособности заемщиков кредитных учреждений США, Франции и России, финансовая отчетность ООО «ПетроС», которое функционирует в соответствии с уставом и другими учредительными документами, для анализа кредитоспособности ООО «ПетроС» использована методика акционерно-кредитного Банка ОАО «Девон - кредит».

Теоретические аспекты анализа кредитоспособности предприятия

Дата: 2019-12-22, просмотров: 414.