(доли ед.)

| Показатель | 2004г. | 2005г. | 2006г. | Изменения | |

| 2005-2004гг. | 2006-2005гг. | ||||

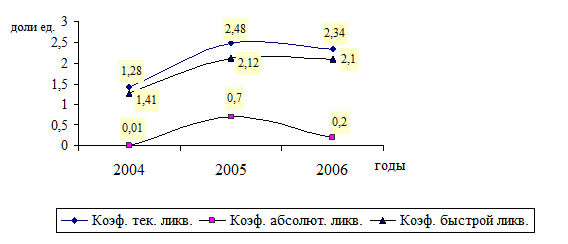

| Коэффициент абсолютной ликвидности | 0,01 | 0,7 | 0,2 | 0,69 | -0,5 |

| Коэффициент текущей ликвидности | 1,41 | 2,48 | 2,34 | 1,07 | -0,14 |

| Коэффициент быстрой ликвидности | 1,28 | 2,12 | 2,10 | 0,84 | -0,02 |

| Коэффициент покрытия | 1,24 | 2,07 | 2,06 | 0,83 | -0,01 |

Источник: бухгалтерская отчетность ООО «ПетроС» за 2004-2006 гг.

В 2005 году коэффициент абсолютной ликвидности возрос на 0,69. Основной причиной этого являлось преобладание обязательств над денежными средствами. В 2006 году коэффициент абсолютной ликвидности уменьшился на 0,5 и составил 0,2. Рекомендательная нижняя граница для этого показателя, приводимая в западной литературе, равна 0,2. Таким образом, данный коэффициент можно характеризовать как положительный. Таким образом, предприятие способно мгновенно расплатиться по своим текущим обязательствам в рассматриваемом периоде.

Как видим, в 2006 году показатель текущей ликвидности по сравнению с 2004 годом возрос на 0,93. Это положительно характеризует активы предприятия. Основной причиной роста текущей ликвидности стал рост оборотных активов.

Коэффициент быстрой ликвидности в динамики лет соответствует нормативному значению. Так на 01.01.04. г. значение коэффициента составляло 1,28, а на 01.01.05. г. 2,12, на 01.01.06. г. – 2,10. Таким образом можно сделать вывод, что ООО «ПетроС» способно быстро расплачиваться по своим текущим обязательствам. Из данных расчетов, следует, что предприятие при условии объема работ и отсутствие задержек платежей со стороны покупателей и заказчиков в состоянии платить по своим долговым обязательствам и обладает потенциалом для развития.

Динамика изменений коэффициентов, характеризующих платежеспособность ООО «ПетроС» представлено на рисунке 2.2.1.

Рис. 2.2.1. Динамика изменений коэффициентов, характеризующих платежеспособность ООО «ПетроС» за 2004-2006 гг.

Из рисунка 2.2.1 видно, что развитие предприятия происходит достаточно стабильно. Самое высокое значение принадлежит коэффициенту текущей ликвидности. Данный показатель отражает, насколько краткосрочные обязательства могут быть покрыты за счет текущих активов. Причем данный коэффициент оценивает платежные возможности предприятия не только при условии своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и при условии продажи материальных запасов и прочих оборотных средств. Судя по обще принятым критериям ликвидности и платежеспособности, анализируемому предприятию явно не хватает текущих активов на покрытия краткосрочных обязательств.

Платежеспособность выступает внешним проявлением финансовой устойчивости. Показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних источников финансирования.

Коэффициент автономии характеризует независимость финансового состояния от заемных средств. Он показывает долю собственных средств в общей сумме источников:

(5)

(5)

Минимальное значение этого коэффициента принимается на уровне 0,6. Если КА>0,6-это означает, что все обязательства предприятия могут быть покрыты её собственными средствами.

Коэффициент финансовой устойчивости показывает удельный вес источников финансирования, который предприятие может использовать в своей деятельности длительное время.

(6)

(6)

Превышение собственных средств над заёмными означает, что предприятие обладает достаточным запасом финансовой устойчивости и относительно независимо от внешних денежных источников.

Коэффициент обеспеченности запасов собственными источниками финансирования характеризует степень покрытия запасов (сырьё и материалы) и затрат (незавершенное производство, авансы поставщикам) собственными источниками финансирования. Для финансово устойчивого предприятия величина коэффициента должна превышать 1.

(7)

(7)

Показатели финансовой устойчивости предприятия ООО «ПетроС» представлены в таблице 2.2.2.

Таблица 2.2.2.

Показатели финансовой устойчивости предприятия ООО «ПетроС» за 2004 – 2006 гг. (доли единиц)

| Коэффициенты | Период | Изменения | |||

| 2004г. | 2005г. | 2006г. | 2005-2004гг. | 2006-2005гг. | |

| Коэфф. автономности | 0,73 | 0,79 | 0,70 | 0,06 | -0,09 |

| Коэфф. обесп. СОС | 3,19 | 4,11 | 5,43 | 0,92 | 1,32 |

| Коэфф. маневренности | 0,15 | 0,39 | 0,57 | 0,24 | 0,18 |

| Коэффициент концентрации заемного капитала | 0,26 | 0,21 | 0,29 | -0,05 | 0,08 |

| Коэффициент соотношения заемного и собственного капитала | 0,36 | 0,27 | 0,42 | -0,09 | 0,15 |

Источник: данные бухгалтерской отчетности ООО «ПетроС» за 2004 -2006 гг.

В целом показатели устойчивости и автономности находятся в пределах нормы за период 2004 – 2006 гг. Это указывает на то, что предприятие может самостоятельно покрыть все обязательства и что оно стабильно с точки зрения кредиторов. Не наблюдается последовательной тенденции увеличения коэффициентов.

Коэффициент маневренности меньше нормы в 2004 году - 0,15 доли ед., в 2005 – 0,39 (в 2004 году он принимает наименьшее значение). Это сигнализирует о том, что средства предприятия сильно капитализированы. А в 2006 году по сравнению с 2004 г. показатель увеличился на 0,42. Это говорит о том, что у предприятия достаточно собственных средств.

Деловая активность любого предприятия характеризуется положительной динамикой объёма производства и реализации продукции, прибыли, повышением конкурентоспособности продукции и других показателей, отражающих результаты работы предприятия.

Коэффициенты деловой активности позволяют проанализировать, на сколько эффективно предприятие использует свои средства. Показатели деловой активности имеют большое значение для оценки финансового положения предприятия, так как скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платёжеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственного потенциала предприятия. Показатели оборачиваемости можно разделить на две группы: коэффициенты общей оборачиваемости капитала и частные коэффициенты оборачиваемости.

Показатели оборачиваемости ресурсов представлено в таблице 2.2.3.

Таблица 2.2.3.

Показатели оборачиваемости ресурсов ООО «ПетроС» за 2004-2006гг. (обороты)

| № | Показатели | Период | ||

| 2004 год | 2005 год | 2006 год | ||

| 1 | Оборач-ть активов | 4,12 | 4,55 | 4,40 |

| 2 | Оборач. дебит. задолж. | 4,59 | 6,57 | 6,28 |

| 3 | Оборач. кредит. задолж. | 5,52 | 10,26 | 10,93 |

| 4 | Оборач. собств. капитала | 2,20 | 2,68 | 3,68 |

Источник: данные бухгалтерского учета и отчетности ООО «ПетроС» за 2004-2006гг.

Оборачиваемость активов в 2005 году увеличилась по сравнению с 2005 г. на 0,43, что ускорило продолжительность оборотов на 19 дней. А в 2006 г. оборачиваемость снизилась на 0,15, что повлияло на снижение продолжительности оборотных активов.

Наибольшее значение оборачиваемости дебиторской задолженности составляет в 2005 году и составляет 6,57, в 2006 г. оборачиваемость снижается до 6,28, что повлияло на замедлении продолжительности оборачиваемости дебиторской задолженности на 2 дня.

При увеличении коэффициента оборачиваемости собственного капитала в 2006 году на 1,48 по сравнению с 2004 годом произошло ускорение оборачиваемости собственного капитала в 2 раза.

При увеличении оборота кредиторской задолженности 2006 году на 5,41 по сравнению с 2004 годом произошло ускорение оборота на 33 дня.

Таким образом, можно сделать вывод, что рассчитанные показатели оборачиваемости показывают, что оборачиваемость всех рассмотренных показателей нормальная.

Результирующим в анализе финансовых результатов деятельности предприятия является оценка рентабельности. К основным показателям рентабельности относят показатели рентабельности продукции, рентабельность основной деятельности, рентабельность собственного капитала.

В таблице 2.2.4 отражены показатели рентабельности оп данным 2004-2006 гг.

Таблица 2.2.4.

Дата: 2019-12-22, просмотров: 408.