ЗМІСТ

Вступ

1. Зовнішньоекономічна діяльність підприємства та її роль у розвитку національної економіки

1.1 Суть та особливості зовнішньоекономічної політики України

1.2 Система регулювання зовнішньоекономічної діяльності в Україні. Нормативно - законодавча база регулювання ВЭД

1.3 Управління зовнішньоекономічною діяльністю підприємства

1.4 Організаційна структура управління зовнішньоекономічною діяльністю

2. Практичні аспекти ЗЄД підприемства ВАТ «Стаханівський завод феросплавів»

2.1 Загальна характеристика ЗАТ «Стаханівський завод феросплавів»

2.2 Аналіз макро-маркетингового та мікро-маркетингового середовища підприємства

2.3 SWOT-аналіз діяльності підприємства

2.4 Аналіз зовнішньоекономічної діяльності ЗАТ «Стаханівський завод феросплавів»

Вступ

Становлення в Україні ринкових відносин вимагає нового економічного мислення, зовсім інших підходів до керування економікою, освоєння сучасної теорії виробничо-комерційної і зовнішньоекономічної діяльності. А для цього необхідно добре знати як внутрішній, так і зовнішній ринки, їхню інфраструктуру, закономірності функціонування, а також причини, що обумовлюють той чи інший стан ринку.

Економічні реформи в Україні включають у якості одного з найважливіших напрямків і реформу ЗЕД. У процесі реформи ЗЕД відбувається децентралізація і поступове відмовлення держави від монополії на зовнішню торгівлю. Підприємства одержали право самостійного виходу на зовнішній ринок. Особисту участь у ЗЕД приймають сьогодні сотні великих і тисячі середніх підприємств. При самостійному виході на зовнішній ринок підприємству доводиться вирішувати широке коло питань, зв'язаних з експортною діяльністю: вивчення світового ринку в цілому, вибір партнера по ЗЕД, аналіз діяльності закордонних фірм і міжнародний маркетинг, сучасні форми реалізації продукції і після продажного обслуговування.

Об’єктом дослідження цієї роботи є ЗАТ «Стаханівський завод феросплавів». [1]

ЗАТ“СФЗ” заснований у 1873 році як промислове підприємство. Сьогодні його продукція відома далеко за межами України.

Продукція заводу користається великим попитом у промислових підприємств України, а також на ринку країн СНД. Але для поліпшення фінансового стану і підвищення ефективності зовнішньоекономічної діяльності необхідний пошук нових ринків збуту продукції.

Предмет дослідження – організаційна структура відділка ЗЄД на підприемстві.

Тому метою даної роботи є розробка комплексу заходів щодо підвищення ефективності зовнішньоекономічної діяльності ЗАТ «Стаханівський завод феросплавів».

Задачі даної роботи:

1.Теорія та методологія досліджуваної проблеми.

2.Аналіз основних техніко-економічних, фінансових показників та ЗЄД підприємства .

3.Вибір нового закордонного ринку для збуту продукції та розробка маркетингової стратегії.

4.Розробка оптимізації організаційної структури управління ЗЄД підприємства.

5.Визначення збутової стратегії і стратегії просування товару на новому закордонному ринку з метою підвищення ефективності ЗЕД.

Актуальность дипломной работи зв язана з необхідністю оптимізації організацийної структурі відділку ЗЄД підприемств України, т.к. ця частина в структурі підприемства грає важливу роль у структурі підприемства та у реалізації його ЗЄ діяльності.

Рішення поставлених задач було досягнуто при допомозі методів системного аналізу, графового моделювання та методом економіко – математичного планування.

Ліцензування і франчайзинг.

В умовах прискореного розширення міжнародного ринку послуг, пов'язаних з інтелектуальною власністю росте значення таких форм міжнародного бізнесу, як ліцензування і франчайзинг.

При підписанні ліцензійної угоди фірма (ліцензіар) надає права на нематеріальну власність іншій фірмі (ліцензіату) на визначений період, а ліцензіат звичайно виплачує за це роялті ліцензіару. Як правило, виділяється п'ять категорій нематеріальних активів:

1. патенти, винаходи, формули, процеси, конструкції, схеми;

2. авторські права, літературні, музичні або живописні композиції;

3. торгові марки, фірмові назви, фабричні марки;

4. франшизи, ліцензії, контракти;

5. методи, програми, процедури, системи і т.п.

Звичайно ліцензіар зобов'язаний надавати технічну інформацію і допомогу, а ліцензіат - ефективно використовувати одержані права і сплачувати ліцензіару визначену суму.

Деякі підприємства використовують ліцензійні угоди насамперед тому, що нова продукція або технологічний досвіт найчастіше впливають лише на частину загального частку продукції фірми і тільки протягом обмеженого періоду. Обсяг продажу може виявитися не настільки великим, щоб окупилося створення за кордоном виробничих потужностей і системи збуту. Крім того, існує небезпека, що в етапі розгортання виробництва конкуренти удосконалять технологію, в результаті чого фірма втратить перевагу, зокрема, уже існуюча за кордоном, може мати у своєму розпоренні можливості виробництва і продажу продукції з іншими витратами .

У цьому випадку для ліцензіара зменшується ризик, з'язаний з експлуатацією підприємств і зберіганням матеріально-технічних запасів.

Серед переваг, які можна отримати від ліцензійного виробництва, в економічній науці виділяють такі:

1. Розширення кола покупців, присутність на ринку і встановлення контактів за рахунок партнера.

2. Доброзичливе ставлення багатьох зарубіжних урядів (якщо порівнювати із системами участі в капіталі), тобто переборення комплексу іноземного засилля, який притаманний певною мірою частині населення і урядових кіл.

3. Скорочення транспортних витрат, подолання тарифних і нетарифних перепон.

4. Полегшення просування товару на нові ринки.

5. Зменшення або уникнення ризику експропріації та націоналізації.

6. Наявність шансів виходу на ринки країн, з якими існують несприятливі політичні відносини, а також на ті сегменти ринків, які контролюються державою.

7. Забезпечення умов для отримання відносно гарантованих доходів при малих ризиках.

8. Створення передумов економічної обробки невеликих областей ринку.

9. Використання знань про ринок, які має ліцензіат.

10. Підвищення рівня окупності засобів, затрачених на НДПКР (науково-дослідні та проектно-конструкторські роботи).

Серед негативних моментів збитків ліцензійного виробництва назвемо:

1. Створення потенційного конкурента, якщо розглядати з точки зору тривалої перспективи.

2. Шлях для подальшого власного ангажементу ліцензіара може бути ускладненим або обмеженим умовами, визначеними в договорі під тиском ліцензіата.

3. Поява нових проблем контрольного характеру у сфері виробництва і збуту.

4. Виникнення координаційних проблем у випадку включення ліцензіата у власну міжнародну стратегію.

5. Проблеми комерційної таємниці, особливо небезпека технологічної дифузії.

Франчайзинг - це спосіб діяльності, при якому франши-зер (продавець) передає франшизі (покупцю) право на використання своєї торгової марки, яка важлива для бізнесу покупця і за допомогою якої продавець надає постійну допомогу покупцю в його бізнесі, що виходить за рамки формальних відносин між ними. У багатьох випадках франшизер бере на себе і функцію постачання.[46].

Рисунок 2.1.3 – Структура підприємства

Структура керування заводу представлена на малюнку 2.1.4.

Рисунок 2.1.4 – Структура керування заводу

Таблиця 1.1 – Фактори макро - і мікромаркетингового середовища

Таблиця 1.2 – Марки феросплавів

| № | Марки феросплавів | Ціна, USD |

| 1 | 2 | 3 |

| 1. | М-41 | 370 |

| 2. | М-31 | 380 |

| 3. | П-42 | 400 |

| 4. | П-54 | 420 |

| 5. | МП-43 | 450 |

| 6. | 3В, ВР180М | 490 |

| 7. | 3В, ВР200М | 890 |

Усього завод експортує 7 марок феросплавів. Також у 2001 році планується освоїти виробництво ще 5 марок. Продукція заводу має досить високу якість і користається попитом, як на внутрішньому ринку, так і на зовнішньому. При визначенні ціни на продукцію підприємство виходить з таких факторів як: ціна на аналогічну продукцію на внутрішньому і світовому ринках, собівартість продукції. Що стосується збутової політики підприємства, то воно здійснює прямий метод збуту, тобто виробник поставляє продукцію споживачам сам. Це канал нульового рівня.

Попит — це дуже складне явище, що формується під впливом великої кількості чинників. Найчастіше їх групують у такі розділи: позиція та поведінка споживача, визначення сегментів ринку та їхніх особливостей, часові характеристики зміни чинників тощо.

Аналіз попиту споживачів може бути представлений сукупністю таких факторів:

- кількість і концентрація споживачів (сукупність соціально-демографічних показників і стиль поведінки), характер попиту на продукцію, що випускається галуззю (постійний, сезонний, розвинений та ін.);

- еластичність попиту за ціною;

- рівень доходів споживачів та його зміни;

- готовність споживачів до використання продукції;

- ступінь стандартизації (рівень диференціації) продукції, що споживається;

- рівень впливу продукції, що виробляється на рівень якості споживання чи виробництва у споживачів;

- рівень зворотної інтеграції споживачів з виробниками (особливо продукції виробничого призначення);

- оцінка якості обслуговування з боку споживачів;

- можливе придбання;

- прихильність споживачів;

- оцінка надійності й потужності каналів розподілу, доступність товарів для споживачів, реакція на рекламу та інші заходи ФОПСТИЗ.

Споживачі відіграють подвійну роль у впливові на стан галузі з одного боку, вони визначають необхідність існування галузі, а з іншої – задають “конкурентні показники” для підприємств: рівень цін та якості продукції. При цьому спостерігається різка спрямованість “конкурентних показників” — рівень цін має, з погляду споживачів, знижуватись, а якість — зростати (хоча загальновідомо — якість коштує дорого). Необхідність задоволення цих вимог призводить до зіткнення інтересів і можливостей окремих підприємств галузі в їхній боротьбі за споживача, яка призводить, як правило, до втрати прибутковості.

Постачальники. Аналіз постачальників не відрізняється від аналізу споживачів, який здійснюється ніби з “іншого боку” — з погляду споживачів. Постачальники мають досить значний вплив на підприємство та галузь і цілому за рахунок цін, умов постачання, можливостей розриву контактів. У вітчизняній економіці проблеми постачання завжди мали велике значення внаслідок дефіциту ресурсів. З розривом довгострокових зв’язків після розпаду СРСР ситуація значно погіршилась. Склалася ситуація, коли стара система розподілу вже перестала діяти, а нова — ще не сформувалася.

Далі наведено перелік чинників, які можуть використовуватись для характеристики постачальників:

- оцінка тенденцій “ринків сировини” (та інших ресурсів, що постачаються);

- характеристика особливостей ресурсів, які забезпечують нормальне функціонування підприємств галузі (обсяг, дефіцитність, структура МТР: ліквідні, довгозношувані, універсальні та ін.);

- розподіл “ринків сировини” (постачальників) і основні тенденції їхнього розвитку / занепаду — оцінка важливості окремих ресурсів для галузі;

- еластичність ресурсів за ціною;

- кількість і концентрація підприємств-постачальників (оцінка залежності підприємства від кожного з постачальників);

- можливість використання ресурсів-замісників (оцінка мобільності переходу на використання інших ресурсів);

- кількість (відсутність) підприємств, що можуть поставляти продукти-замінники;

- кількість галузей (підприємств), що використовують аналогічні види ресурсів (оцінка рівня конкуренції за ресурсами);

- оцінка організаційно-економічних проблем підприємств-постачальників (особливо — рівень витрат на поставки в галузі та їхня тенденція);

- оцінка “витрат конверсії” в разі зміни постачальника;

- оцінка можливостей вертикальної інтеграції постачальників і виробників за окремими видами ресурсів.

Товари-замінники. Вплив товарів-замінників (продуктів) на рівень конкуренції досить значний, оскільки вони обмежують рівень постійної прибутковості за рахунок позитивної перехресної цінової еластичності: якщо ціна на товар А підвищується, зростає попит на товар-замінник Б.

Аналіз основних техніко-економічних показників.

Важливу роль у забезпеченні підвищення ефективності виробництва грає економічний аналіз виробничо-господарської діяльності підприємства. Аналіз є базою планування, засобом оцінки якості, виконання плану. Змістом техніко-економічного аналізу є комплексне вивчення виробничо-господарської діяльності підприємства з метою об'єктивної оцінки досягнутих результатів та розробки заходів щодо подальшого підвищення ефективності господарювання. Для аналізу основних техніко-економічних показників у першу чергу необхідно розрахувати перемінні витрати підприємства. Перемінні витрати містять у собі: матеріальні витрати, заробітну плату виробничих робітників з відрахуваннями, комерційні витрати. Ці статті витрат приведені в таблиці 1.3

Таблиця 1.3 – Перемінні витрати на одиницю виробу

| № | Найменування статей витрат | Сума, грн. |

| 1 | Матеріальні витрати | 5205,46 |

| 2 | Витрати на оплату праці | 127,10 |

| 3 | Відрахування на соціальні нестатки | 47,47 |

| 4 | Комерційні витрати | 138,00 |

| Разом перемінні витрати на одиницю виробу | 5506,43 |

Постійні витрати не залежать від обсягу виробництва продукції. Вони визначаються тим, що вартість устаткування фірми повинна бути оплачена навіть у випадку зупинки підприємства. До постійних витрат відносяться рентні платежі, частина відрахувань на амортизацію будинків та споруджень, страхові внески, частина яких обов'язкова, а також заробітна плата вищому управлінському персоналу і фахівцям фірми, оплата охорони тощо. У таблиці 1.4 приведені постійні витрати підприємства на одиницю продукції.

Таблиця 1.4 – Постійні витрати на одиницю продукції

| № | Найменування статей витрат | Сума, грн. |

| 1 | Витрати на експлуатацію устаткування | 577,50 |

| 2 | Загальновиробничі витрати | 462 |

| 3 | Цехові витрати | 346,50 |

| 4 | Енергія | 11,55 |

| Разом постійні витрати на одиницю продукції | 1397,55 |

Собівартість продукції - один з найважливіших економічних показників діяльності промислових підприємств, що виражає в грошовій формі усі витрати підприємства, зв'язані з виробництвом та реалізацією продукції. Собівартість містить в собі перенесені на продукцію витрати минулої праці (амортизація основних фондів, вартість сировини, матеріалів, палива та інших матеріальних ресурсів) та витрати на оплату праці працівників підприємства. Витрати на виробництво однієї одиниці продукції приведені в таблиці 1.5.

Таблиця 1.5 – Собівартість однієї одиниці продукції

| № | Найменування статей витрат | Сума, грн. |

| 1 | 2 | 3 |

| 1 | Сировина та основні матеріали | 5205,46 |

| 2 | Енергія | 11,5 |

| 3 | Паливо та енергія на технологічні цілі | 46,20 |

| 4 | Основна заробітна плата виробничих робітників | 127,10 |

| 5 | Відрахування на соціальне страхування | 45,74 |

| 6 | Інноваційний фонд | 77,50 |

| 7 | Витрати на експлуатацію устаткування | 577,50 |

| 8 | Цехові витрати | 346,50 |

| 9 | Загальнозаводські витрати | 462 |

| 10 | Фонд зайнятості | 1,73 |

| 11 | Комунальний податок | 5,77 |

| 12 | Разом виробнича собівартість | 6907 |

| 13 | Позавиробничи витрати | 138 |

| 14 | Усього повна собівартість | 7045 |

Вирішальною умовою зниження собівартості служить безупинний технічний прогрес. Упровадження нової техніки, комплексна механізація та автоматизація виробничих процесів, удосконалювання технології, упровадження прогресивних видів матеріалів дозволяють значно знизити собівартість продукції.

Серйозним резервом зниження собівартості продукції є розширення спеціалізації та кооперування. На спеціалізованих підприємствах з масово-потоковим виробництвом собівартість продукції значно нижча, ніж на підприємствах, що виробляють цю ж продукцію в невеликих кількостях. Зниження собівартості продукції забезпечується, насамперед, за рахунок підвищення продуктивності праці. З ростом продуктивності праці скорочуються витрати праці в розрахунку на одиницю продукції, а отже, зменшується і питома вага заробітної плати в структурі собівартості. Основною умовою зниження витрат на сировину та матеріали на виробництво одиниці продукції є поліпшення конструкцій виробів та удосконалювання технології виробництва, використання прогресивних видів матеріалів, упровадження технічно обґрунтованих норм витрат матеріальних цінностей. Скорочення витрат на обслуговування виробництва і керування також знижує собівартість продукції. Розмір цих витрат на одиницю продукції залежить не тільки від обсягу випуску продукції, але і від їхньої абсолютної суми. Чим менша сума цехових і загальнозаводських витрат у цілому по підприємству, тим за інших рівних умов нижча собівартість кожного виробу. Зведені техніко-економічні показники приведені в таблиці 1.6.

Таблиця 1.6 – Зведені техніко-економічні показники

| № |

Назва показника

Величина показника

Відхилення

За даними таблиці 1.6 можна зробити висновок, що в 2000 році в порівнянні з 1999 прибуток підприємства значно зріс, рентабельність збільшилася на 13,35%. Проаналізувавши техніко-економічні показники роботи підприємства, ми можемо знайти шляхи поліпшення результатів його діяльності. На рисунку 1.4 показані частки витрат на виготовлення продукції.

Рисунок 1.4 – Частка витрат на виготовлення продукції

З діаграми видно, що велику частину собівартості склали матеріальні витрати (76%). Набагато менше склали витрати на експлуатацію устаткування (8%). 7% склали загальнозаводські витрати, 5% - комерційні, по 2% склали цехові витрати і витрати на оплату праці. Для можливого зниження собівартості необхідно проаналізувати економічну доцільність усіх матеріальних витрат: оптимальність умов закупівлі і транспортування матеріалів, ефективність їхнього використання, можливість мінімізації відходів. Також у собівартості продукції велика частка комерційних витрат. Можна перевірити можливість зниження витрат, зв'язаних з реалізацією продукції: виправданість витрат на рекламу, оптимальність умов продажу і транспортування продукції.

Показники

2001 рік

2002 рік

Відхилення

Аналіз прибутковості ЗАТ “Стаханівський завод феросплавів”

показав, що прибуток від реалізації зріс на 2520,5 тисячі гривень (50,6 %). Балансовий прибуток збільшився на 823,1 тисячу гривень (10,86 %). Чистий прибуток збільшився на 568,4 тисячі гривень (11,2 %). Зріст суми податків, які виплачуються із прибутку, зменшив суму чистого прибутку на 254,7 тисячі гривень. Чистий прибуток склав 568,4 тисячі гривень. Позитивним результатом роботи заводу є збільшення рівня рентабельності в порівнянні з минулим роком. Рентабельність збільшилася на 13,35%, тобто підприємство одержало прибутку на кожну гривню витрат на виробництво на 13,5 копійки більше, ніж торік.

Фінансово стійким є таке підприємство, що за рахунок власних коштів і умілого використання позикових засобів покриває всі засоби вкладені в активи. При цьому воно не допускає невиправданої дебіторської і кредиторської заборгованості та вчасно розплачується за своїми обов'язками. Аналіз складу і розміщення активів представлений у таблиці 1.8.

Таблиця 1.8 – Аналіз складу і розміщення активів ЗАТ “Стаханівський завод феросплавів”

| № |

Активи | На початок року | На кінець року | Відхилення | |||

| тис. грн. | % | тис. грн. | % | тис. грн. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Основні кошти (залишкова вартість) | 17736,9 | 43,47 | 18391,2 | 40,41 | +654,3 | -3,06 |

| 2 | Незавершені капітальні вкладення | 1092,8 | 2,68 | 2764,5 | 6,07 | +1671,7 | +3,39 |

| 3 | Виробничі запаси | 8783,9 | 21,53 | 9304,9 | 20,45 | +520,1 | -1,08 |

| 4 | Тварини на розведенні та відгодівлі | 17,3 | 0,04 | 123,5 | 0,27 | +106,2 | +0,23 |

| 5 | МБП | 224,6 | 0,55 | 367,4 | 0,8 | +142,8 | +0,25 |

| 6 | Незавершене виробництво | 3076,0 | 7,54 | 3899,4 | 8,57 | +823,4 | +1,03 |

| 7 | Витрати майбутніх періодів | 0,8 | 0,7 | 0,1 | |||

| 8 | Готова продукція | 6031,6 | 14,78 | 6319,1 | 13,89 | +287,5 | -0,89 |

| 9 | Товари (закупівельна вартість) | 108,0 | 0,26 | 135,9 | 0,3 | +27,9 | +0,04 |

| 10 | Оборотні кошти | 2950,5 | 7,23 | 3495,7 | 7,68 | +545,2 | +0,45 |

| 11 | Разом | 40800,9 | 100 | 45509,8 | 100 | +4708,9 | 100 |

За даними таблиці 1.8 сумарні активи заводу за рік зросли на 4708,9 тисячі гривень (на 11,5%). Кошти в активі розмістилися на кінець року в такий спосіб: необоротні активи – 48,04%, основні кошти – 40,41%, запаси і витрати – 44,28%, кошти, розрахунки та інші активи – 7,68%.

Темп приросту реальних активів характеризує інтенсивність нарощування майна і визначається за наступною формулою (1.1):

А=((З1+З1+Д1/З0+З0+Д0)-1)*100% (1.1)

А=((З1+З1+Д1/З0+З0+Д0)-1)*100% (1.1)

де З0, З1 - основні кошти та вкладення без обліку зносу, торгової націнки та нематеріальних активів;

Зо,З1 – запаси та витрати;

До, Д1 – кошти, розрахунки та інші активи без обліку використання позикових засобів;

0 – початок року;

1 – кінець року;

А – темп приросту реальних активів.

А – темп приросту реальних активів.

А=((1547+20150,9+3495,7/2482,8+18242,2+2950,5)-1)*100%=6,41%

А=((1547+20150,9+3495,7/2482,8+18242,2+2950,5)-1)*100%=6,41%

Наступним моментом аналізу є вивчення руху кредиторської заборгованості заводу, що приведений у таблиці 1.9.

Таблиця 1.9 – Аналіз руху кредиторської заборгованості ЗАТ “Стаханівський завод феросплавів”

| Види кредиторської заборгованості | На початок року | На кінець року | Відхилення |

| Розрахунки із кредиторами: | |||

| Товари, термін оплати яких не наступив | 760,4 | 679,5 | -80,9 |

| Товари, неоплачені в строк | 0,7 | 0,3 | -0,4 |

| Видані векселі | 286,1 | -286,1 | |

| З бюджетом | 3116,2 | 1954,7 | -1161,5 |

| З позабюджетних платежів | 483,0 | 866,0 | +383 |

| По страхуванню | 450,4 | 283,9 | -166,5 |

| По оплаті праці | 832,9 | 554,0 | -278,9 |

| Інші кредитори | 4643,1 | 3559,7 | -1083,4 |

| Усього кредиторської заборгованості | 10572,8 | 7898,1 | -2674,7 |

За даними таблиці 1.9 кредиторська заборгованість заводу склала на початок року 10572,8 тисячі гривень, залишок кредиторської заборгованості на кінець року склав 7898,1 тисячі гривень. Загальна сума кредиторської заборгованості за рік зменшилася на 2674,7 тисячі гривень.

Аналіз складу і руху дебіторської заборгованості заводу представлений у таблиці 1.10.

Таблиця 1.10 – Аналіз складу і руху дебіторської заборгованості ЗАТ “Стаханівський завод феросплавів”

| Види дебіторської заборгованості | На початок року | На кінець року | Відхилення |

| Розрахунки із дебіторами: | |||

| По податковим розрахункам | 722,4 | 656,2 | -66,2 |

| З бюджетом | 1,6 | 1,6 | |

| По виписаним авансам | 1143,3 | 703,3 | -440 |

| Інші дебітори | 574,7 | 1306,3 | +731,6 |

| Разом | 2442 | 2627,4 | +225,4 |

За даними таблиці 1.10 можна зробити висновок, що дебіторська заборгованість зросла через інших дебіторів. Фактичний ріст суми дебіторської заборгованості становить 225,4 тисячі гривень. Для визначення ліквідності балансу необхідно зіставити підсумки приведених груп по активу та пасиву. Аналіз ліквідності балансу заводу приведений у таблиці 1.11.

Таблиця 1.11 – Аналіз ліквідності балансу ЗАТ “Стаханівський завод феросплавів”

| Актив | На початок року | На кінець року | Пасив | На початок року | На кінець року |

| Найбільш ліквідні активи | 19,5 | 79,6 | Найбільш термінові пасиви | 10645,9 | 7982,1 |

| Швидко реалізовані активи | 2442 | 2667,4 | Короткострокові пасиви | ||

| Важко реалізовані активи | 21156,1 | 20845 | Довгострокові пасиви | 3,7 | 3,1 |

| Повільно реалізовані активи | 21892,2 | 52152,6 | Постійні пасиви | 34860,2 | 37759,4 |

| Баланс | 45509,8 | 75744,6 | Баланс | 45509,8 | 75744,6 |

За даними таблиці завод має не високу ліквідність, але в порівнянні з минулим роком вона зросла.

Розрахуємо коефіцієнт абсолютної ліквідності:

Кл = (Д + Б) / (К + З) = А1 / (П1 + П2) (1.2)

де Д – кошти (у касі, на рахунку, у шляху, інші);

Б – цінні папери та короткострокові вкладення;

К – короткострокові кредити та позикові засоби;

З – кредиторська заборгованість.

Кл = ( 19,5/ 10645,9) * 100% = 0,37

Кл = ( 79,6/ 7982,1) * 100% = 0,99

ЗАТ “Стаханівський завод феросплавів” є не дуже ліквідним, отже, обмежено кредитоспроможним. Ступінь ліквідності зріс на 1,68%.

Аналіз конкуренції

Аналіз конкуренції дозволяє вести систематичні спостереження за співвідношенням сил підприємства і найбільш сильних конкурентів. Основна задача – проаналізувати сильні та слабкі сторони своєї фірми і конкурентів по основних позиціях маркетингу, а саме продукт, асортимент, ціни, репутація, маркетингова комунікація. Основними конкурентами ЗАТ “Стаханівський завод феросплавів” є фірми приведені в таблиці 1.12.

Таблиця 1.12 - Конкуренти ЗАТ “Стаханівський завод феросплавів”

| Підприємство-конкурент | Місцезнаходження |

| Феросплавний завод | Місто Тирасполь (Молдова) |

| Завод феросплавов | Місто Кемерово (Росія) |

| Феросплавний завод | Місто Володимир (Росія) |

| Завод “ЕМБ” | Місто Ярославль (Росія) |

| Dowel | Польща |

Продукція заводу користується попитом, як на внутрішньому, так і на зовнішньому ринку, зокрема на ринку країн СНД та Прибалтики. ЗАТ “Стаханівський завод феросплавів» випускає різноманітний асортимент продукції для вугільної, хімічної, нафтохімічної, газової та інших галузей промисловості. В Україні жоден завод не випускає такого асортименту феросплавів. Завод “Феросплавний металургійний завод ” з міста Кемерово (Росія) є основним конкурентом ЗАТ “Стаханівський завод феросплавів” тому що випускає аналогічну продукцію. Інші підприємства-конкуренти випускають невелику кількість марок феросплавів. Номенклатура товарів ЗАТ “Стаханівський завод феросплавів” набагато більше.

Таблиця 1.17 – SWOT – аналіз підприємства

| Проблема, що вимагає рішення | Причина, що викликала проблему | З вини якого відділу |

| Зниження обсягу замовлень | Не достатня поінформованість потенційних покупців про продукцію заводу | Відділу реклами |

| Низька договірна дисципліна постачань | Не своєчасне оформлення документів на постачання продукції за кордон | Відділу ЗЕЗ |

Труднощі збуту у зв'язку з порушенням економічних зв'язків Труднощі збуту у зв'язку з порушенням економічних зв'язків

| Відсутність торгових договорів між Україною та країнами – потенційними покупцями | |

| Відсутність кваліфікованих менеджерів середнього і вищого рангу | Мало приділяється уваги залученню на роботу висококваліфікованих фахівців | Відділу кадрів |

| Збільшення витрат на виробництво продукції

| Підвищення цін постачальниками на сировину і матеріали |

Можливості підприємства - це та сфера діяльності підприємства, у якій воно розраховує одержати вагомі переваги.

Укрупнений аналіз можливостей підприємства може доповнюватися по наступним конкретним напрямкам: по продукції, тобто, які позиції асортименту дають найбільший і найменший оборот, продаж яких виробів приносить найбільший і найменший прибуток; по ринках, тобто, які ринки є найбільше і найменш пріоритетними для продукції фірми з погляду обороту та прибутку. А також по галузях, тобто, у яких галузях реалізується продукція фірми, які частки ринків належать фірмі, по споживачах - хто є постійним споживачем, що залучає їх у даній продукції, що потрібно зробити, щоб залучити нових споживачів.

Погрози - визначення, з якої сторони воно може очікувати несприятливих дій.

Постачальники - необхідно стежити за цінами на предмети постачання, такими подіями як недостача матеріалів, страйку.

Маркетингові посередники - торгові посередники, фірми-фахівці по організації товароруху. Клієнтура - споживчий ринок, ринок виробників, ринок проміжних продавців, міжнародний ринок.

Сегментація ринку по конкурентах дозволить фірмі більш чітко представити свої порівняльні переваги, визначити сильні і слабкі сторони. Пошук власної відмітної переваги може, у кінцевому рахунку, обернутися збільшенням прибутку і продажів, оволодінням новим сегментом ринку. Відмітна перевага повинна забезпечувати споживачам чітку орієнтацію на товар фірми серед безлічі інших.

2.4 Аналіз зовнішньоекономічної діяльності ЗАТ «Стаханівський завод феросплавів»

Аналіз зовнішньоекономічної діяльності на макро рівні передбачає визначення ефективності експорту та імпорту продукції по окремих товарних групах. Особливе значення має оцінка ефективності підприємства в сучасних умовах, коли господарська самостійність повинна привести до підвищення відповідальності в обґрунтуванні управлінських рішень [9].

ЗАТ «Стаханівський завод феросплавів» здійснює зовнішньоекономічну діяльність з такими країнами, як Росія, Бєларусь, Беліз, Швеція, Румунія та Турція. На малюнку 2.4.1 обозначені страни – партнери ЗАТ «СФЗ».

Мал. 2.4.1 - Страни – партнери ЗАТ «СФЗ».

ЗАТ «Стаханівський завод феросплавів» має наступні показники по експортних операціях за 2004 рік (таблиця 1.13).

Таблиця 2.4.1 – Експортні операції за 2004 рік

| Країни-партнери | Експорт (грн.) |

| Росія | 1924993,1 |

| Бєларусь | 1218124,5 |

| Румунія | 1687005,5 |

| Швеція | 944856,3 |

| Усього: | 5774979,4 |

З таблиці 2.4.1 видно, що загальна сума експортних операцій за 2001 рік складає 5774979,4 гривень. Великі експортні постачання завод здійснює в Росію, на частку якої приходиться 33,3% всіх експортних операцій. Друге місце по обсягу експортних операцій займає Латвія – 29,2% від суми всіх експортних операцій. На частку Беларусі в експортних угодах приходиться 21,1% від суми всіх експортних операцій.

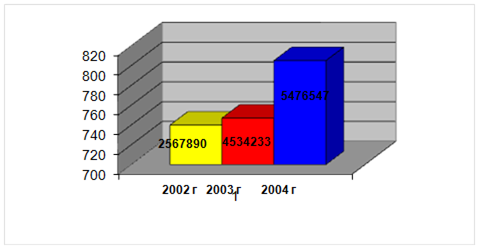

Порівняльний аналіз обсягу експорту за останні три роки показаний на рисунку 1.5.

Аналіз постачальників приведений у таблиці 1.14.

Рисунок 1.5 – Обсяг експорту за три роки

Таблиця 1.14 – Постачальники заводу

| Фірма-постачальник | Місце розташування | Товар | Ціна, USD |

| ЗАТ ЛПРОМ | Росія | Феросиліцій | 18,50 |

| ТОВ “Росальянс” | Росія | - | 7,20 |

| Palm Capital ltd. | Туркменія | - | 22,00 |

| ЗАТ “Юна” | Татарстан | - | 8,90 |

| ЗАТ “ЗОТ” | Росія | - | 2,48 |

З таблиці 1.14 можна зробити висновок, що найбільш привабливими партнерами-постачальниками для ЗАТ «СФЗ» є фірми ЗАТ ЛПРОМ та ТОВ “Рос альянс”, розташовані в Росії в містах Москва та Ростову-на-Дону, тому що вони постачають сировину за цінами нижче, ніж в інших фірм-постачальників. Основними покупцями продукції заводу є крупні фірми.

Основні економічні показники ЗАТ «СФЗ» свідчать про економічну стабільність підприємства.

Розрахуємо показники повної ефективності експорту та факторів, що впливають на її зміни. Показники діяльності підприємства за базисний період приведені в таблиці 1.15, за поточний період – у таблиці 1.16.

Таблиця 1.15 – Показники діяльності заводу за базисний період

| Товар | ||||||||||

Базисний період

Таблиця 1.16 – “Показники діяльності заводу за поточний період”

| Товар |

Поточний період | |||||||||

| Вэ1 | Зэ1 | Цэ1 | Хэп1 | Ээп1 | Хээ1 | Эээ1 | Хэб1 | Ээб1 | D1 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1/2 | 1-2 | 3/2 | 3-2 | 1/3 | 1-3 | |||||

| ВР132S | 510 | 300 | 420 | 1,700 | 210 | 1,400 | 120 | 1,214 | 90 | 0,118 |

| BP160S | 390 | 210 | 290 | 1,857 | 180 | 1,381 | 80 | 1,345 | 100 | 0,083 |

| BP180S | 560 | 320 | 430 | 1,750 | 240 | 1,344 | 110 | 1,302 | 130 | 0,126 |

| BP200L | 1200 | 700 | 1000 | 1,714 | 500 | 1,428 | 300 | 1,200 | 200 | 0,277 |

| BP250S | 1550 | 1000 | 1200 | 1,550 | 550 | 1,200 | 200 | 1,292 | 350 | 0,395 |

| Разом | 4210 | 2530 | 3340 | 1,664 | 1680 | 1,320 | 810 | 1,260 | 870 | 1,000 |

Індекс перемінного складу повної ефективності експорту склав:

|

|

|

I (Хэп) =

I (Хэп) =

I (Хэп) = 1,045 = 104,5%

Повна ефективність експорту складає +4,5%, тобто вона збільшилася на 4,5%.

ТАКИМ ЧИНОМ:

· Виходячи з усього перерахованого, завод має перспективу подальшого розвитку.

· ЗАТ «СФЗ», видом економічної діяльності якого, є виготовлення феросплавів, має досить стійке фінансове положення. Це показав аналіз фінансового стану підприємства. Аналіз прибутковості ЗАТ «СФЗ», показав, що прибуток від реалізації зріс на 2520,5 тисячі гривень (50,6 %). Балансовий прибуток збільшився на 823,1 тисячу гривень (10,86 %). Чистий прибуток збільшився на 568,4 тисячі гривень (на 11,2 %).

· Завод має невелике число конкурентів. Ними є в основному підприємства Росії. Але вони цілком не повторюють асортимент заводу.

· ЗАТ «СФЗ» здійснює зовнішньоекономічну діяльність з такими країнами, як Росія, Бєларусь, Беліз, Швеція, Румунія та Турція. Великі експортні постачання завод здійснює в Росію, на частку якої приходиться 33,3% всіх експортних операцій. Друге місце по обсягу експортних операцій займає Латвія – 29,2% від суми всіх експортних операцій. На частку Бєларусі в експортних угодах приходиться 21,1% від суми всіх експортних операцій. У 2004 році на експорт було відправлено 740 штук двигунів, у 2002 році – 747, у 2003 році –805. Отже, обсяг експорту у 2004 році значно зріс у порівнянні з двома попередніми роками. ЗАТ «СФЗ», має досить велику кількість ділових партнерів за межами України. Це такі фірми як ЗАТ ЛПРОМ, ТОВ “Рос альянс”, Palm Capital ltd., ЗАТ “Юна”, ЗАТ “Азот”.

· Аналіз зовнішньоекономічної діяльності підприємства показав, що за останні 3 роки її показники значно зростали. За результатами розрахунку ефективність експорту підприємства зросла в 2002 році на 4,5% у порівнянні з 2001.

· Виходячи з усього перерахованого, завод має перспективу подальшого розвитку.

ЗМІСТ

Вступ

1. Зовнішньоекономічна діяльність підприємства та її роль у розвитку національної економіки

1.1 Суть та особливості зовнішньоекономічної політики України

1.2 Система регулювання зовнішньоекономічної діяльності в Україні. Нормативно - законодавча база регулювання ВЭД

1.3 Управління зовнішньоекономічною діяльністю підприємства

1.4 Організаційна структура управління зовнішньоекономічною діяльністю

2. Практичні аспекти ЗЄД підприемства ВАТ «Стаханівський завод феросплавів»

2.1 Загальна характеристика ЗАТ «Стаханівський завод феросплавів»

2.2 Аналіз макро-маркетингового та мікро-маркетингового середовища підприємства

2.3 SWOT-аналіз діяльності підприємства

2.4 Аналіз зовнішньоекономічної діяльності ЗАТ «Стаханівський завод феросплавів»

Вступ

Становлення в Україні ринкових відносин вимагає нового економічного мислення, зовсім інших підходів до керування економікою, освоєння сучасної теорії виробничо-комерційної і зовнішньоекономічної діяльності. А для цього необхідно добре знати як внутрішній, так і зовнішній ринки, їхню інфраструктуру, закономірності функціонування, а також причини, що обумовлюють той чи інший стан ринку.

Економічні реформи в Україні включають у якості одного з найважливіших напрямків і реформу ЗЕД. У процесі реформи ЗЕД відбувається децентралізація і поступове відмовлення держави від монополії на зовнішню торгівлю. Підприємства одержали право самостійного виходу на зовнішній ринок. Особисту участь у ЗЕД приймають сьогодні сотні великих і тисячі середніх підприємств. При самостійному виході на зовнішній ринок підприємству доводиться вирішувати широке коло питань, зв'язаних з експортною діяльністю: вивчення світового ринку в цілому, вибір партнера по ЗЕД, аналіз діяльності закордонних фірм і міжнародний маркетинг, сучасні форми реалізації продукції і після продажного обслуговування.

Об’єктом дослідження цієї роботи є ЗАТ «Стаханівський завод феросплавів». [1]

ЗАТ“СФЗ” заснований у 1873 році як промислове підприємство. Сьогодні його продукція відома далеко за межами України.

Продукція заводу користається великим попитом у промислових підприємств України, а також на ринку країн СНД. Але для поліпшення фінансового стану і підвищення ефективності зовнішньоекономічної діяльності необхідний пошук нових ринків збуту продукції.

Предмет дослідження – організаційна структура відділка ЗЄД на підприемстві.

Тому метою даної роботи є розробка комплексу заходів щодо підвищення ефективності зовнішньоекономічної діяльності ЗАТ «Стаханівський завод феросплавів».

Задачі даної роботи:

1.Теорія та методологія досліджуваної проблеми.

2.Аналіз основних техніко-економічних, фінансових показників та ЗЄД підприємства .

3.Вибір нового закордонного ринку для збуту продукції та розробка маркетингової стратегії.

4.Розробка оптимізації організаційної структури управління ЗЄД підприємства.

5.Визначення збутової стратегії і стратегії просування товару на новому закордонному ринку з метою підвищення ефективності ЗЕД.

Актуальность дипломной работи зв язана з необхідністю оптимізації організацийної структурі відділку ЗЄД підприемств України, т.к. ця частина в структурі підприемства грає важливу роль у структурі підприемства та у реалізації його ЗЄ діяльності.

Рішення поставлених задач було досягнуто при допомозі методів системного аналізу, графового моделювання та методом економіко – математичного планування.

Зовнішньоекономічна діяльність підприємства та її роль у розвитку національної економіки

Серед процесів, які визначають особливості розвитку сучасного світу, провідним є процес інтернаціоналізації господарського життя. Його суть полягає в тому, що національні економічні системи можуть ефективно розвиватися лише за умови їх міжнародної взаємодії та переплетіння. Тому нині важко назвати країну, яка б не була суб'єктом міжнародних економічних відносин і не зазнавала впливу зовнішнього (міжнародного) середовища.

Якщо розглядати економіку країни з точки зору функціональної орієнтації, то вона складається з двох секторів: внутрішньої та зовнішньої економіки. Призначення внутрішньої економіки — задоволення потреб споживачів за рахунок внутрішнього виробництва, зовнішньої — вихід на міжнародні ринки товарів, послуг та факторів виробництва з метою підвищення загальноекономічного добробуту країни. Таким чином, основний критерій виділення цих двох секторів — наявність економічних зв'язків між господарськими одиницями, які репрезентують різні країни.

Виходячи з цього, можна дати визначення зовнішньоекономічних зв'язків як комплексної системи різнобічних форм міжнародного співробітництва держав та їх суб'єктів у різних галузях економіки.[2]

В історичному аспекті зовнішньоекономічні зв'язки є продуктом цивілізації, так як виникають з появою держави і еволюціонують водночас з її розвитком. В економічному — зовнішні економічні зв'язки — це операції, пов'язані з обігом товарів, послуг, грошей і капіталу між різними економічними і валютними зонами.

Серед основних причин, які стимулюють розвиток зовнішньоекономічних зв'язків, слід виділити такі: нерівномірність економічного розвитку різних країн світу; відмінності в сировинних ресурсах; відмінності в людських ресурсах; нерівномірність розміщення фінансових ресурсів; характер політичних відносин; різний рівень науково-технічного розвитку; специфіка географічного положення, природних і кліматичних умов.

Нерівномірність економічного розвитку різних країн світу. Кожна держава проводить власну економічну політику, що базується на певному розвитку промисловості, сільського господарства, транспорту, сфери обслуговування та інших галузей економічної системи, спеціалізуючись при цьому в тих сферах економіки, які дозволяють мати значні переваги.

Відмінності в сировинних ресурсах. Більшість країн світу, маючи обмежену ресурсну базу і вузький внутрішній ринок, не в змозі виробляти з достатньою ефективністю товари, які необхідні для внутрішніх потреб. Для таких країн зовнішньоекономічні зв'язки є способом отримання необхідних товарів. Країни з великим сировинним потенціалом базують свої економічні системи на основі реалізації експорту потенціалу.[4]

Відмінності в людських ресурсах. Щорічно в результаті пошуку роботи в світі переміщується більше двадцяти п'яти мільйонів чоловік із країн, що мають надлишок трудових ресурсів: Індія, Китай, Бангладеш, Пакистан, Нігерія. В основному цей потік направлений у регіони, які потребують додаткового притоку робочої сили: Західна Європа, США, Близький Схід. Тому даний процес має об'єктивний характер і сприяє розширенню зовнішньоекономічних зв'язків.

Нерівномірність розміщення фінансових ресурсів. Однією з закономірностей розвитку економічних міжнародних відносин є функціонування світового інвестиційного ринку. В 90-х роках у світі сталося значне підвищення рівня прямих іноземних інвестицій, які сягнули близько 300 млрд дол. США щорічного інвестиційного потоку.

Характер політичних відносин. Розвиток зовнішньоекономічних зв'язків стимулює пошук оптимальних форм розв'язання суперечностей між країнами. При цьому вони дозволяють погасити політичну конфронтацію, яка зазвичай призводить до негативних наслідків (розрив економічних відносин, економічна і політична блокада, війна і т.п.). У свою чергу, політична стабільність створює сприятливі умови для розвитку міжнародних економічних відносин.

Різний рівень науково-технічного розвитку. При посередництві зовнішньоекономічних зв'язків країни вирішують проблеми не тільки модернізації процесу виробництва, а й задачі диверсифікації товарної номенклатури (асортименту), отримання нових технологій, ноу-хау. Обмін між країнами студентами, науковими співробітниками, спеціалістами дозволяє підтримувати високий інтелектуальний і технологічний рівень у країні, стимулює розвиток наукоємних виробництв, допомагає реалізувати інтелектуальний потенціал країни на світовому ринку.

Специфіка географічного положення, природних і кліматичних умов. Реалізація економічного потенціалу країни на світовому ринку можлива не тільки завдяки різному рівню виробничих умов країн, а й особливостям природно-географічного положення. Завдяки зовнішньоекономічним зв'язкам країни реалізують свій потенціал у туристичному, рекреаційному напрямках, що дозволяє їм отримати значні валютні надходження (Швейцарія, Італія, Єгипет, Франція, Угорщина). Вигідне географічне положення країни дає можливість їй отримувати кошти від транзиту вантажів через її територію (Польща, країни Прибалтики).

Таким чином, більшість країн світу, маючи обмежену ресурсну базу і вузький внутрішній ринок, не в змозі виробляти з достатньою ефективністю товари, які необхідні для внутрішніх потреб. Для таких країн зовнішньоекономічні зв'язки є способом отримання необхідних товарів. Країни з великим сировинним потенціалом базують свої економічні системи на основі реалізації експортного потенціалу.

Отже, необхідність існування зовнішньоекономічних зв'язків обумовлюється тим, що різні країни мають різні виробничі умови. Виходячи з цього, країни спеціалізуються на виробництві такої продукції, яка значною мірою дешевша від зарубіжних аналогів, що в кінцевому підсумку приносить прибуток кожній країні-учасниці, задовольняє потреби споживачів у продукції кращої якості.

Зовнішньоекономічні зв'язки можна класифікувати за двома ознаками:

— за напрямком товарного потоку;

— за структурною ознакою.

Залежно від напрямку товаропотоку зовнішньоекономічні зв'язки класифікуються на експортні, коли товари вивозяться із країни, імпортні _ при ввезенні товарів до країни та транзитні, тобто товаропотік йде через країну до інших держав.

За структурною ознакою взаємозв'язки з суб'єктами господарювання інших країн поділяються на кілька груп: зовнішньоторговельні, фінансові, виробничі, інвестиційні.[8]

Якщо взяти за критерій об'єкт зовнішньоторговельної операції, то даний вид взаємовідносин систематизується на товарні операції, надання послуг у сфері зовнішньоекономічної діяльності та операції з інтелектуальною власністю. Зовнішньоторговельні операції з товаром можуть здійснюватись у різних формах. Це може бути купівля-продаж, тобто безпосередній перехід права власності на товар від продавця до покупця, або опосередкована торгівля (консигнаційні, дилерські, агентські й под.) Різнобічні форми операцій зустрічної торгівлі (бартер, компенсаційні угоди, зустрічні закупки й под.)

Останнім часом у сфері зовнішньоекономічної діяльності зростає питома вага не продажу товарів, а надання різного виду послуг: інжинірингових, страхових, послуг зв'язку, діяльність у сфері інформаційного обміну та транспортного обслуговування, роялті та ліцензійні послуги.

Але найбільш прогресуючим видом зовнішньоторговельних операцій є торгівля інтелектуальною власністю — франчайзинг, ноу-хау, консалтинг.

Серед фінансових операцій у сфері зовнішньоекономічних зв'язків домінують взаємовідносини з міжнародного кредитування, страхування, обслуговування міжнародних платежів, депозитні та інші банківські операції.

До виробничих операцій відносяться взаємовідносини з орендного використання промислового обладнання (лізинг), різного виду кооперація при випуску спільної продукції та спільне підприємництво.

Досить поширеними на сучасному етапі розвитку зовнішньоекономічної діяльності є відносини у сфері міжнародних інвестицій. При цьому вони існують у самих різнобічних формах: пряме інвестування, тобто вкладення капіталу в підприємництво та нерухомість, портфельні інвестиції, вкладення капіталу в цінні папери.[9]

Дата: 2019-12-22, просмотров: 431.