3.2 Совершенствования финансового планирования и

повышение эффективности прогнозирования в

ОАО «УК «Кузбассразрезуголь» 74

Заключение 90

Список используемой литературы 93

|

ВВЕДЕНИЕ

Одним из важнейших факторов успешного экономического развития России является повышение уровня финансовой стабильности действующих на ее территории предприятий и организаций, положение которых в ходе программы реформ изменилось коренным образом. В условиях рыночной экономики предприятие стало объектом товарно-денежных отношений, полностью отвечающим за результаты своей хозяйственной деятельности.

Наиболее сложный период переживают в настоящее время предприятия угольной промышленности. В условиях нестабильности рынка угля в России угледобывающие предприятия остаются одной из базовых отраслей народного хозяйства. Угольная промышленность обеспечивает топливом объекты электроэнергетики (около 40% общего объема поставок), коксохимического производства (свыше 15%), населения и сельского хозяйства (около 13%), промышленные и коммунальные котельные.

Как известно, уголь является самым надежным энергоносителем, громадные запасы которого в России составляют пятую часть от мировых запасов в целом. На Кемеровскую область приходится около половины (50,5%) запасов наиболее качественных каменных углей, более 60% углей коксующихся марок. В настоящее время фонд угледобывающих предприятий в Кузбассе составляет 83 единицы (60 шахт и 23 разреза) с производственной мощностью 120 млн. тонн угля. Но в настоящее время угледобывающая промышленность Кузбасса находится только в удовлетворительном состоянии, мощности предприятий используются примерно на 80%. Причин низкого использования мощностей несколько, основными являются:

1) сокращение платежеспособного спроса потребителей угольной промышленности и неустойчивые позиции банковских структур;

2) непомерный рост транспортных тарифов (транспортная составляющая в конечной цене угля составляет одной третьей части);

3) высокая степень износа основных средств (износ основного горно-транспортного оборудования на ряде предприятий достигает 70%) при недостатке средств на обновление и поддержание действующих мощностей;

4) нестабильность угольного рынка России как такового.

В связи с этим появилась необходимость маркетинговых исследований рынков сбыта продукции, привлечения финансовых средств, инвестиций в необходимом количестве, для чего предприятие должно иметь привлекательные для потенциальных кредиторов и инвесторов показатели платежеспособности, ликвидности, деловой активности.

Поэтому в настоящее время наиболее остро встал вопрос о сочетании действий и решений по обеспечению устойчивого текущего финансового положения предприятий, их платежеспособности и ликвидности, а также перспектив развития, подкрепленных долгосрочными источниками финансирования, формирующими структуру активов. Именно эти задачи позволяет решить финансовый менеджмент. Являясь составной частью системы управления, он призван решать те же задачи по организации, планированию, мотивации и контролю и в то же время имеет выраженную специфику – управление денежными потоками, поэтому его функции в значительной мере предопределены задачами финансов предприятий. Финансовый менеджмент как наука представляет собой систему знаний по эффективному управлению денежными фондами и финансовыми ресурсами предприятий для достижения стратегических целей и решения тактических задач. Как система управления финансовый менеджмент организует взаимоотношения внутри предприятия и за его пределами. Финансовый менеджмент позволяет понять, какими должны быть структуры активов, соотношение товарно-материальных ценностей и денежных ресурсов, как организовать оборотные средства с целью их наиболее эффективного использования на всех стадиях кругооборота.

Основными обязанностями финансовых менеджеров являются работы по минимизации налогообложения, разумному снижению рисков и защите имущества предприятия в целом. Для этого необходимо оперативно реагировать на изменение внешних и внутренних факторов, особенно в условиях становления рынка – это обязательное условие для эффективного финансового управления. Для своевременного принятия решений по управлению финансами служит финансовое планирование и финансовое прогнозирование как один из основных инструментов финансового планирования. Финансовое планирование как функция финансового менеджмента задает количественную определенность предполагаемым процессам и мероприятиям. Базируясь на основе анализа хозяйственной деятельности предприятия, финансовое планирование позволяет сформировать конкретные показатели и задать экономические пропорции развития благодаря распределению финансовых ресурсов.

Целью настоящей выпускной работы является анализ основных проблем в организации планирования и прогнозирования финансовой деятельности Угольной Компании «Кузбассразрезуголь».

В ходе достижения цели предполагается решение следующих задач:

- Изучение теоретических основ и методов финансового планирования, современных методов финансового планирования – бюджетирования.

- Анализ финансово-хозяйственной деятельности ОАО «УК «Кузбассразрезуголь» с точки зрения функционирования системы управления финансами, оценить финансовые показатели деятельности компании;

- Разработка мероприятий, направленных на совершенствование финансового планирования и повышение эффективности прогнозирования в ОАО «УК «Кузбассразрезуголь».

Предметом исследования является рассмотрение задачи и разработка мероприятия по совершенствованию системы экономических и финансовых отношений, таких как планирование и прогнозирование финансовой деятельности.

Объектом исследования является ОАО «УК «Кузбассразрезуголь».

В работе использовано 36 источников, среди которых – нормативные акты, учебные пособия, монографии и материалы периодических изданий.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ

ФИНАНСОВОГО МЕНЕДЖМЕНТА.

1.1 Сущность финансового планирования и прогнозирования.

В условиях перехода от административной к рыночной экономике процесс планирования деятельности предприятия претерпел коренные изменения. Методы планирования, принятые в условиях централизованной экономики, не оправдали себя, и это было признано одной из главных причин, приведших к сложной экономической ситуации. Старая система планирования также не соответствовала новым послеприватизационным условиям. Работать же без планирования, как оказалось, не в состоянии ни одно предприятие. Таким образом, возникла необходимость разработки новой системы, отвечающей целям и задачам предприятия в условиях рыночной экономики, помогающей осуществлять эффективную управленческую деятельность. Разумеется, эта система должна базироваться на подходах и технологиях, используемых на западных предприятиях, имеющих многолетний опыт планирования.

Почему планирование жизненно важно для хозяйствующего субъекта? Планировать необходимо для того:

- чтобы понимать, где, когда и для кого предприятие собирается производить и продавать продукцию;

- чтобы знать, какие ресурсы и когда понадобятся предприятию для достижения поставленных целей;

- чтобы добиться эффективного использования привлеченных ресурсов;

- наконец, чтобы предвидеть неблагоприятные ситуации, анализировать возможные риски и предусматривать конкретные мероприятия по их снижению.

Собираясь наладить или усовершенствовать регулярный менеджмент, любая компания непременно задается вопросом: решение каких проблем наиболее актуальны для успешного функционирования организации. И нет никаких сомнений, что большая часть наиболее горячих проблем будет прямо или косвенно связана с управлением финансами. А важнейшими составляющими управления финансами или финансового менеджмента являются финансовое планирование и прогнозирование. Два этих понятия весьма созвучны, взаимосвязаны и направлены на решение единой цели, но все же есть принципиальные различия между ними.

Финансовое планирование является составной частью внутрифирменного планирования и представляет собой процесс определения будущих действий по формированию и использованию финансовых ресурсов. Финансовый план обеспечивает взаимосвязь доходов и расходов на основании взаимоувязки показателей развития предприятия с его финансовыми ресурсами. Основная цель финансового планирования – обеспечение воспроизводственного процесса соответствующими как по объему, таки по структуре финансовыми ресурсами. Выделяются следующие основные задачи финансового планирования:

- выявляются резервы и мобилизуются ресурсы для достижения наиболее эффективных конечных результатов при использовании для этих целей финансово-кредитного механизма;

- устанавливаются оптимальные экономически целесообразные финансовые долгосрочные нормы и нормативы по оборотным средствам и источникам их формирования, образованию и использованию прибыли;

- обеспечиваются плановое образование и использование денежных ресурсов;

- определяются финансовые взаимоотношения с государственными органами, банковскими структурами и другими организациями по платежам и перераспределению денежных средств. Основным в решении этой задачи является обеспечение первоочередного внесения платежей в бюджеты различных уровней, определение оптимального размера кредитов в оборотных средствах, в финансировании капитальных вложений, мероприятиях технического прогресса и т.д.;

- обеспечивается устойчивое финансовое положение предприятия путем сбалансированного поступления и расхода средств;

- создаются методические условия для обеспечения преемственности показателей, их взаимной связи;

- устанавливается финансовый контроль за ходом выполнения принятых в плане показателей.

Реальность финансовых планов во многом зависит от выбора вида планирования, а также прогрессивных методов обоснования всех заданий.

Финансовое прогнозирование представляет собой основу как для финансового планирования в целом на предприятии (т.е. составления стратегических, текущих и оперативных планов), так и для финансового бюджетирования, также являющегося составляющей финансового планирования (составление общего, финансового и оперативного бюджетов). Интерференция кратко- и долгосрочных аспектов финансового менеджмента присутствуют в финансовом прогнозировании в самой явной форме. Отправной точкой финансового прогнозирования, как правило, является прогноз продаж и соответствующих им расходов; конечной точкой и целью – расчет потребностей во внешнем финансировании. Потребность в финансировании определяется в несколько этапов:

1. Составление прогноза продаж статистическим и другими доступными методами.

2. Составление прогноза переменных затрат.

3. Составление прогноза инвестиций в основные и оборотные активы, необходимые для достижения необходимого объема продаж.

4. Расчет потребностей во внешнем финансировании и изыскание соответствующих источников с учетом принципа формирования рациональной структуры источников средств.

Первый этап реализуют маркетологи, второй, третий и четвертый – за финансистами. Реализация данных этапов прогнозирования осуществляется с помощью двух главных методов – «бюджетный метод» и «метод процента от продаж».

«Бюджетный метод» основан на концепции денежных потоков и сводится, по существу, к расчету финансовой части бизнес-плана. «Метод процента от продаж» (или «метод формулы») предполагает вычисления на основе трех предположений:

Переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем на столько же процентов. Это также означает, что текущие активы и текущие пассивы будут составлять в плановом периоде прежний процент от выручки.

Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствии с технологическими условиями производства и с учетом наличия недогруженных основных средств на начало периода прогнозирования, степенью материального и морального износа наличных средств производства и т.п.

Долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль (произведение прогнозируемой выручки на чистую рентабельность реализованной продукции) и вычитаются дивиденды (прогнозируемая чистая прибыль, умноженная на норму распределения чистой прибыли на дивиденды).

Просчитав все это, выясняют, сколько пассивов не хватает для покрытия необходимых активов пассивами – это и является потребной суммой дополнительного внешнего финансирования.

1.2 Виды финансового планирования.

В зависимости от того, ориентированы ли основные идеи финансового планирования на прошлое, настоящее или будущее, можно выделить четыре основных вида планирования:

- реактивное (нацелено только на прошлое);

- инактивное (приспосабливается только к настоящему);

- преактивное (предпринимательский тип: предпочитает смотреть только в будущее);

- интерактивное (ориентировано на взаимодействие всех лучших идей планирования).

В реактивном планировании используется генетический подход, когда вся проблема исследуется с точки зрения ее возникновения и прошлого развития. Планирование осуществляется по принципу «сверху вниз». Первоначально выясняются нужды низовых структурных подразделений, которые оформляются в планы, затем передаются руководству следующего уровня, где они корректируются и передаются на следующий уровень. Наиболее характерными положительными чертами реактивного планирования являются:

- обращение к прошлому опыту организации, из которого можно многое

- почерпнуть;

- сохранение преемственности целей, способов управления, не приводящее к резким необдуманным изменениям;

- сохранение традиций, создающее чувство безопасности у сотрудников организации.

Однако, существуют и недостатки:

- реактивное планирование рассматривается не как система, а как простая единица, совокупность элементов;

- не используется гибкий подход, учитывающий изменения сегодняшнего дня;

- не соблюдается принцип участия, т.е. руководят планированием в основном только топ-менеджеры организации.

Инактивное планирование воспринимает существующие условия как достаточно хорошие и приемлемые. Главный принцип – «планировать минимум необходимого, чтобы не изменить ход вещей», основная черта- удовлетворенность настоящим положением, инертность. Положительной стороной инактивного планирования является осторожность в планировании хозяйственной деятельности. Недостатками являются неспособность приспосабливаться к изменениям (предприятия хорошо работают только в стабильных, благоприятных условиях, причем выживают предприятия, доходы которых зависят от бюджетных средств, а не от рынка) и слабое использование творческого потенциала сотрудников предприятия, ограничение их служебной самостоятельности.

Преактивное планирование ориентировано на будущие изменения и стремление ускорить изменения. Этот вид планирования предполагает, что будущее подвластно контролю и в значительной мере является продуктом созидательной деятельности участников планирования. Подразумевается управление организацией по принципу «сверху вниз»: на высших уровнях формулируются цели и стратегии, затем определяются цели низших уровней и программы их действий.

Преактивное планирование имеет достоинства и недостатки. К достоинствам можно отнести:

- адекватная оценка внешней среды и стремление учесть факторы внешней среды в процесс планирования;

- принцип участия в разработке планов и максимальная мобилизация творческих способностей участников планирования.

Недостатками являются недостаточное использование накопленного опыта и чрезмерное увлечение новыми методами.

Интерактивное планирование, которое используют передовые компании, обладает двумя основными чертами:

- основано на принципе участия и максимально мобилизует творческие способности участников планирования;

- предполагает, что будущее подвластно контролю и в значительной степени является результатом сознательных действий участников планирования.

Финансовые планы коммерческих организаций в зависимости от периода их действия принято делить на стратегические, перспективные, бизнес-планы, текущие (годовые) и оперативные.

Стратегические планы – планы генерального развития бизнеса (производства) и долгосрочной структуры организации. С точки зрения финансов эти планы определяют важнейшие финансовые показатели и пропорции воспроизводства, характеризуют инвестиционные стратегии и возможности реинвестирования и накопления. Таким образом, эти планы определяют объем и структуру финансовых ресурсов для сохранения предприятия как бизнес-единицы. В условиях экономической нестабильности, которая сейчас присуща России, говорить о долговременном планировании представляется чрезвычайно сложным. Но система финансового планирования должна основываться не столько на количественном анализе и постановке жестких временных количественно заданных целей, сколько на системном осмыслении и взаимоувязке имеющихся ресурсов согласно философии фирмы.

Содержанием стратегического планирования являются общие цели и политика предприятия, оно содержит:

- решение основных проблем предприятия, в том числе финансового обеспечения;

- наиболее долгосрочное по сравнению с другими видами планирование;

- создает предпосылки для более детального планирования и принятия текущих решений;

- придает деятельности предприятия в разные периоды последовательность и единство.

Перспективное финансовое планирование. Граница между ним и стратегическим планированием размыта и не может быть однозначно определена. Главным критерием «длины» планов является неопределенность деятельности, т.е.:

- характеристика отрасли, где работает предприятие (более длительный – в «традиционных» отраслях, и менее – в отраслях с передовыми технологиями);

- общая ситуация в экономике (более длительный – при стабильном росте и менее – при экономической нестабильности);

- профессионализм работников плановых служб и руководства предприятия.

Установки, сделанные в стратегическом планировании, получают свое экономическое обоснование и уточнение в процессе перспективного планирования. Результаты расчета перспективного финансового плана должны дать руководству предприятия информацию о потребностях в инвестиционных средствах, о способах финансирования этих инвестиций, о влиянии выбранной инвестиционной политики на стоимость предприятия. Перспективный план должен содержать следующие прогнозные документы, отажающие цели предприятия: баланс, план прибылей и убытков, план движения денежных средств. Расчеты могут иметь приближенный характер. Чем продолжительнее плановый период, тем больше финансовый план носит индикативный (необязательный) характер.

Бизнес-планирование – одна из моделей планирования, обеспечивающих максимальную эффективность принимаемых управленческих решений. Бизнес-план – это документ, представляющий собой результат комплексного исследования основных сторон деятельности предприятия и позволяющий руководству определить целесообразность дальнейшего развития бизнеса. К основным задачам, которые предприятия может решить при помощи составления бизнес-плана, относятся: определение целесообразности и перспектив развития данного производства в сложившихся экономических условиях; конкретизация перспектив бизнеса в виде системы количественных и качественных показателей развития; оценка потенциальной прибыли на основе сопоставления предполагаемых доходов и затрат; определение степени жизнеспособности и будущей платежеспособности предприятия; установление ключевых показателей, по которым будет контролироваться реализация бизнес-плана; предвидение рисков предпринимательской деятельности; обеспечение поддержки со стороны потенциальных инвесторов на основе доказательств выгодности вложений.

Текущие планы разрабатываются на основе стратегических путем их детализации, т.е., если первый вид планов дает примерный перечень финансовых ресурсов, их объем и направление использования, то в рамках текущего планирования проводится взаимоувязка каждого типа вложений с источниками финансирования. Т.е. стратегический план дает макроструктуру финансовых ресурсов (перспективы изменения структуры капитала, приоритетные направления вложения и заимствования средств), а текущий - характеризует эффективность каждого из возможных источников финансирования, содержит расчет цены капитала и его составляющих (акционерного капитала, кредитов, займов и т.д.), а также финансовую оценку основных направлений деятельности предприятия и путей получения доходов. Таким образом, в годовом планировании применяются более точные по сравнению с перспективным финансовым планированием методы расчетов. В итоге составляется наиболее полный, дифференцированный и детальный план, который при этом соотносится с конкретными действиями и мероприятиями.

Оперативные планы – это краткосрочные тактические планы, непосредственно связанные с достижением целей предприятия, например, план производства, план закупки материалов и т.п. Оперативные планы входит составной частью в годовой или квартальный общий бюджет предприятия. Оперативное финансовое планирование заключается в разработке и доведении до исполнителей бюджетов, платежного календаря и других форм оперативных плановых заданий по всем основным вопросам финансовой деятельности.

В целом выделяют следующие этапы процесса финансового планирования:

- анализ инвестиционных возможностей и возможностей финансирования;

- прогнозирование последствий текущих решений;

- обоснование выбранного варианта из ряда возможных решений;

- оценка результатов, достигнутых предприятием в сравнении с целями, установленными в финансовом плане.

Наличие на предприятии только одного финансового плана (перспективного либо оперативного и т.д.) негативно сказывается на эффективности финансового планирования в целом. Опыт известных зарубежных компаний показывает, что наиболее разумным является применение всей системы финансовых планов, различающихся по своим срокам и целям.

1.3 Методы финансового планирования

При рыночной экономике хозяйствующий субъект обладает полной самостоятельностью. Изъятие прибыли в бюджет производится с помощью налогов. Хозяйствующий субъект сам определяет направления и величину использования прибыли, оставшейся в его распоряжении после уплаты налогов. Целью составления финансового плана становится определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования величины финансовых показателей. К последним относятся прежде всего собственные оборотные средства, амортизационные отчисления, устойчивая кредиторская задолженность, прибыль, налоги, уплачиваемые с прибыли, и т. п.

Содержанием стратегии финансового планирования хозяйствующего субъекта является определение его центров доходов и центров расходов. Центр доходов хозяйствующего субъекта - это его подразделение, которое приносит ему максимальную прибыль. Центр расходов -это подразделение хозяйствующего субъекта, являющееся малорентабельным или вообще некоммерческим, но играющее важную роль в общем производственно-торговом процессе.

Планирование финансовых показателей осуществляется посредством определенных методов. Методы планирования - это конкретные способы и приемы расчетов показателей. При планировании финансовых показателей могут применяться следующие методы: нормативный, расчетно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое моделирование, метод дисконтированных денежных потоков, прогнозный.

Нормативный метод. Сущность нормативного метода планирования финансовых показателей заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и в их источниках. Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др. В финансовом планировании применяется целая система норм и нормативов, которая включает: федеральные нормативы; республиканские (краевые, областные, автономных образований) нормативы; местные нормативы; отраслевые нормативы; нормативы хозяйствующего субъекта. Федеральные нормативы являются едиными для всей территории Российской Федерации, для всех отраслей и хозяйствующих субъектов. К ним относятся ставки федеральных налогов, нормы амортизации отдельных видов основных фондов, ставки тарифных взносов на государственное социальное страхование и др. Республиканские (краевые, областные, автономных образований) нормативы, а также местные нормативы действуют в отдельных регионах Российской Федерации. Речь идет о ставках республиканских и местных налогов, тарифных взносов и сборов и др.

Отраслевые нормативы действуют в масштабах отдельных отраслей или по группам организационно-правовых форм хозяйствующих субъектов (малые предприятия, акционерные общества и т.п.). Сюда входят нормы предельных уровней рентабельности предприятий-монополистов, предельные нормы отчислений в резервный фонд, нормы льгот по налогообложению, нормы амортизационных отчислений отдельных видов основных фондов и др.

Нормативы хозяйствующего субъекта - это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торговым процессом и финансовой деятельностью, контроля за использованием финансовых ресурсов, других целей по эффективному вложению капитала. К этим нормативам относятся нормы потребности в оборотных средствах, нормы кредиторской задолженности, постоянно находящиеся в распоряжении хозяйствующего субъекта, нормы запасов сырья, материалов, товаров, тары, нормативы распределения финансовых ресурсов и прибыли, норматив отчислений в ремонтный фонд и др. Нормативный метод планирования является самым простым методом. Зная норматив и объемный показатель, можно легко рассчитать плановый показатель.

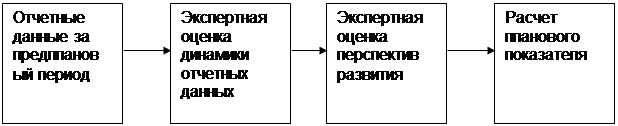

Расчетно-аналитический метод. Сущность расчетно-аналитического метода планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Данный метод планирования широко применяется в тех случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка (рис. 1).

Рис. 1 Схема расчетно-аналитического метода планирования

Расчетно-аналитический метод широко применяется при планировании суммы прибыли и доходов, определении величины отчислений от прибыли в фонды накопления, потребления, резервный, по отдельным видам использования финансовых ресурсов и т. п.

Балансовый метод. Сущность балансового метода планирования финансовых показателей заключается в том, что путем построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды - фонд накопления, фонд потребления и др.

Пример. Балансовая увязка по финансовым фондам имеет вид:

где 0н - остаток средств фонда на начало планового периода, руб.;

П - поступление средств в фонд. руб.;

Р - расходование средств фонда, руб.;

0к - остаток средств фонда на конец планового периода, руб.

Метод оптимизации плановых решений. Сущность метода оптимизации плановых решений заключается в разработке нескольких вариантов плановых расчетов, с тем чтобы выбрать из них наиболее оптимальный. При этом могут применяться разные критерии выбора: минимум приведенных затрат; максимум приведенной прибыли; минимум вложения капитала при наибольшей эффективности результата; минимум текущих затрат; минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств; максимум дохода на рубль вложенного капитала; максимум прибыли на рубль вложенного капитала; максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного риска).

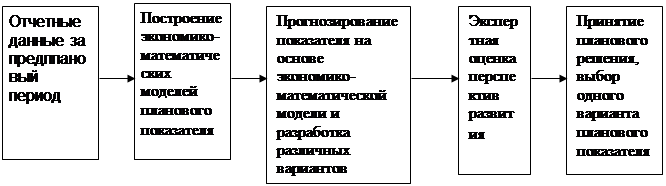

Экономико-математическое моделирование. Сущность экономико-математического моделирования в планировании финансовых показателей заключается в том, что оно позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой точное математическое описание экономического процесса, т.е. описание факторов, характеризующих структуру и закономерности изменения данного экономического явления с помощью математических символов и приемов (уравнений, неравенств, таблиц, графиков и т.д.). В модель включаются только основные (определяющие) факторы. Модель может строиться по функциональной или корреляционной связи. Функциональная связь выражается уравнением вида:

где У - показатель; х - факторы.

Алгоритм разработки планового показателя может быть представлен в виде следующей схемы (рис. 2).

Рис. 2 Процесс разработки планового показателя с применением экономико-математической модели

В экономико-математическую модель должны включаться только основные факторы. Проверка качества моделей производится практикой. Практика применения моделей показывает, что сложные модели со множеством параметров оказываются зачастую не пригодными для практического использования. Планирование основных финансовых показателей на основе экономико-математического моделирования является основой для функционирования автоматизированной системы управления финансами (АСУФ).

Метод дисконтированных денежных потоков, основанный на практической логике, используется при составлении финансовых планов, инвестиционных проектов и служит инструментом прогнозирования совокупности распределенных во времени поступлений и выплат денежных средств. Использование этого метода позволяет выявить результат финансовых решений без ссылок на традиционные допущения бухгалтерского учета. Дисконтирование денежных потоков (в инвестиционных проектах) основано на использовании дисконтной ставки – ставки сравнения. В качестве ее может приниматься средневзвешенная стоимость капитала, существующая стаква по долгосрочному кредиту, субъективные оценки, основанные на опыте организации. Если финансовый менеджер занизит ставку дисконтирования денежных потоков либо переоценит будущую доходность проекта, то собственники понесут потери, т.к. инвестиционный проект не окупит расходов. Не следует забывать и о том, что ставка должна учитывать уровень риска и ликвидности. Планирование денежных потоков происходит по трем видам деятельности: основной (операционной), инвестиционной и финансовой.

Прогнозный метод является одним из базисных при выработке стратегической линии коммерческой организации. Он представляет собой выработку на длительную перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование не ставит задачу непосредственно на практике осуществить разработанные прогнозы. Данный метод заключается в разработке полного набора альтернативных финансовых показателей и параметров, позволяющих определить варианты развития финансового состояния объекта управления на основе наметившихся тенденций. Прогнозирование имеет специфические методологические основы, отличные от методологии планирования. Состав показателей прогноза может отличаться от состава показателей будущего плана.

1.4 Организация финансового планирования.

Финансовое планирование является важнейшей составляющей внутрифирменного планирования. Значение финансового планирования для внутренней среды организации определяется тем, что оно:

- облекает выработанные стратегические цели в форму конкретных финансовых показателей;

- устанавливает стандарты для организации финансовой информации;

- определяет приемлемые границы затрат, необходимых для реализации всей совокупности планов фирмы;

- в части оперативного финансового планирования дает очень полезную информацию для разработки и корректировки общефирменной стратеги.

Для осуществления эффективного финансового планирования на предприятии необходимо четко установить задачи планирования, обозначить ожидаемые результаты плановой деятельности. Для этого на первом этапе разрабатывается концепция финансового планирования для конкретного предприятия, которая включает в себя:

- определение целей и задач финансового планирования.;

- разработка модели финансового управления предприятием;

- определение основных показателей, используемых для финансового планирования и управления деятельностью предприятия;

- определение видов основных планов и бюджетов, используемых для финансового планирования и управления деятельностью предприятия;

- определение набора операционных планов и бюджетов для ЦФО, необходимых для представления в финансовую службу в целях финансового планирования и управления.

После этого следует процесс разработки методики финансового планирования деятельности предприятия. Разработка методики, как правило, включает в себя:

- создание форм плановых документов финансового планирования (бюджеты, планы);

- создание методик формирования планов и бюджетов по структурным подразделениям;

- описание порядка консолидации планов по Центрам финансовой ответственности в планы и бюджеты финансового планирования деятельности предприятия;

- разработка Положения о финансовом планировании предприятия.

Окончательным этапом организации процесса планирования на предприятии является разработка и утверждение формализованного регламента финансового планирования, в котором отражаются следующие вопросы:

- определение горизонта финансового планирования деятельности предприятия;

- определение минимального планового периода по видам планов и бюджетов;

- регламентирование разработки, представления первоначальных консолидированных бюджетных форм деятельности подразделений (сроки плановой отчетности и их корректировки);

- регламентирование консолидированных плановых форм финансового планирования;

- определение процедуры оценки исполнения планов;

- определение служб, участвующих в процессе финансового планирования деятельности предприятия;

- распределение функций, полномочий и ответственности данных служб.

Механизм финансового планирования, как правило, состоит из нескольких основных этапов:

Планирование реализации продукции.

Осуществляется службой маркетинга с учетом конъюнктуры рынка сбыта производимой продукции и с указанием возможного уровня цен.

2. Анализ показателей финансово-хозяйственной деятельности предприятия за предыдущий период.

Финансовой службой производится анализ финансовой деятельности предприятия за предыдущий период на основе основных финансовых документов – баланса, отчета о прибылях и убытках, отчета о движении денежных средств.

Параллельно производственной и экономической службами предприятия производится анализ хозяйственной деятельности предприятия за тот же период. При этом определяется уровень использования мощностей предприятия для изыскания имеющихся резервов.

3. Долгосрочное финансовое планирование.

Стратегическое и перспективное планирование деятельности предприятия производится его финансово-экономической службой на основе прогноза реализации продукции, анализа финансово-хозяйственной деятельности и технических возможностей предприятия. Выявляется необходимая сумма привлеченного капитала для осуществления эффективной деятельности.

4. Текущее финансовое планирование.

На этом этапе производится бюджетирование – облечение всех количественных показателей в денежное выражение. В ходе составления общего операционного бюджета формируются бюджеты различных расходов (на закупку сырья и материалов, коммерческих и административных расходов и т.д.) - составляются бюджеты продаж, производства, запасов. На основе операционного бюджета составляется бюджет прибылей и убытков. Также составляется финансовый бюджет, который состоит из бюджетов движения денежных средств, капитальных вложений и, как завершающего этапа, бюджетного баланса.

5. Оперативное финансовое планирование.

На этом этапе производится конкретизация установленного бюджетного задания для структурных подразделений, мониторинг исполнения бюджета самими структурными подразделениями и финансово-экономической службой, увязка финансовых показателей с движением материальных ценностей и системой материального стимулирования, управление оборотным капиталом и кредиторской задолженностью, исходя из критерия выбора оптимальных альтернатив в рамках утвержденного бюджета.

1.5 Бюджетирование как инструмент финансового планирования.

Современная система управления финансами требует координации принимаемых решений путем разработки и контроля исполнения системы бюджетов предприятия. Система бюджетов помогает установить жесткий текущий контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии. Посредством бюджетирования реализуются текущее и оперативное финансовое планирование, обеспечивается их взаимосвязь и подчиненность финансовой стратегии предприятия.

Составление бюджетов является неотъемлемым элементом общего процесса планирования, а не только его финансовой части. Процесс бюджетирования – это целостная система планирования, учета и контроля на уровне предприятия в рамках принятой финансовой стратегии. Бюджет – это количественный план в денежном выражении, подготовленный и принятый для определенного периода времени и показывающий планируемую величину дохода, которая должна быть достигнута, и (или) расходы, которые должны быть понесены в течение этого периода, а также капитал, который необходимо привлечь для достижения данной цели.

Наиболее важными задачами, которые решаются с помощью бюджетирования, являются:

· планирование операций, обеспечивающих достижение целей коммерческой организации;

· координирование различных бизнесов (как видов хозяйственной деятельности) и структурных подразделений, согласование интересов отдельных работников и групп в целом по организации;

· оперативное отслеживание отклонений фактических результатов деятельности коммерческой организации и ее структурных подразделений от поставленных целей, выявление и анализ причин этих отклонений, современной и аргументированное принятие решений о проведении регулирующих мероприятий;

· эффективный контроль за расходованием финансовых и материальных ресурсов, обеспечение плановой дисциплины;

· оценка выполнения плана центрами финансовой ответственности (ЦФО) и их руководителями;

· стимулирование менеджеров ЦФО к достижению целей своих структурных подразделений.

Бюджетирование как управленческая технология включает в себя три составные части:

1. технологию бюджетирования, включающую виды и формы бюджетов, целевые показатели, порядок консолидации бюджетов в сводный бюджет организации;

2. организацию процесса бюджетирования, предусматривающую формирование финансовой структуры предприятия, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов;

3. использование информационных технологий, позволяющих не только разработать различные сценарии будущего финансового состояния предприятия, но и осуществлять оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

Для обеспечения эффективности бюджетирования необходимо наличие ряда условий: методологической и методической основы для разработки, контроля и анализа бюджета, эффективной технологии согласования бизнес-плана, разрабатываемого на высшем уровне предприятия, с бюджетами, формируемыми «сверху вниз», целостности и достоверности передачи данных, доступа к оперативным данным о состоянии бизнеса, грамотных специалистов для поддержания бюджетного процесса, автоматизации расчетов. Типовая схема управления бюджетированием представлена в приложении 1.

Технология бюджетирования.

Бюджету коммерческой организации присущи три основные характеристики: количественное выражение, централизация и системность. Бюджет – это прежде всего набор цифр, и если финансовый план формируется в стоимостном и количественном выражении и представляет собой план работы предприятия, учитывая направления использования различных ресурсов, то бюджет есть количественно выраженный формализованный план.

Централизованный характер бюджетирования означает, что бюджеты структурных подразделений включают в себя целевые показатели, устанавливаемые руководством предприятия, которые обязательны для исполнения. Целевые директивно устанавливаемые показатели зависят от полномочий по ведению хозяйственной деятельности, делегированных руководству структурного подразделения.

Понятие «системность» означает, что совокупность бюджетов, сформированных как по функциональному признаку, так и по центрам финансовой ответственности, в обязательном порядке образуют сводный (основной) бюджет предприятия в целом. Сводный бюджет объединяет две составные части: операционный и финансовый бюджеты.

Операционный бюджет содержит:

§ бюджет продаж;

§ производственный бюджет;

§ бюджет прямых затрат на материалы;

§ бюджет прямых затрат на оплату труда;

§ бюджет общепроизводственных расходов;

§ бюджет производственных запасов (готовой продукции, незавершенного производства, материалов);

§ бюджет коммерческих расходов;

§ бюджет управленческих расходов;

§ бюджет доходов и расходов (или прогноз отчета о прибылях и убытках);

В свою очередь, себестоимость произведенной продукции (бюджет производственных затрат) объединяет бюджет прямых затрат на материалы, бюджет прямых затрат на оплату труда, бюджет общепроизводственных расходов. Операционный бюджет состоит из ряда бюджетов (или подбюджетов) второго уровня:

-бюджета продаж ;

-бюджета производства;

-бюджета запасов готовой продукции(товарных остатков);

-бюджета постоянных (общехозяйственных и общих коммерческих) расходов;

-бюджета закупок.

В зависимости от масштабов и многообразия хозяйственных операций предприятия, некоторые бюджеты второго уровня складываются из бюджетов третьего уровня, бюджеты третьего уровня могут распадаться на бюджеты четвертого уровня и т.д.

| 0 - й уровень | Сводный бюджет |

| 1 - й уровень | Операционный

бюджет бюджет

| Инвестиционный бюджет | Финансовый бюджет |

| 2 - й уровень | Бюджет

продаж

| Бюджет

произ-водства

| Бюджет запасов готовой продукции | Бюджет закупок | Бюджет

постоянных

расходов расходов

|

|  |  |

| 3 - й уровень | План продаж (структу- ра вы-ручки и физичес- кого объ-ема про- даж в разрезе видов продук- ции) | Производствен- ная программа (структура физи- ческого объема выпуска в разре- зе видов продук- ции) | Бюджет общехо- зяйствен-ных рас- ходов |

| + | + | + | ||

| Бюджет сбыто- вых рас- ходов | Бюджет произ- водственных трат | Бюджет общих коммер- ческих расходов |

| 4 - й уровень | Бюджет прямых материальных затрат | Бюджет прямых затрат труда | Бюджет обще- производственных расходов(затрат) |

Рис. 3 Структура сводного бюджета промышленного предприятия

Сводный бюджет состоит из трех подбюджетов 1-го уровня: операционного, инвестиционного и финансового.

Операционный бюджет – подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом доходов (выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период. Операционный бюджет состоит из ряда подбюджетов 2-го уровня: бюджета продаж, бюджета производства, бюджета запасов готовой продукции, бюджета постоянных (общехозяйственых и общих коммерческих) расходов, бюджета закупок.

Инвестиционный бюджет – подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период.

Финансовый бюджет – подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом, во-первых, денежных поступлений и расходов, во-вторых, движения всех ликвидных ресурсов (оборотных средств) и текущих обязательств предприятия на бюджетный период. Финансовый бюджет также определяют как «бюджет движения денежных средств».

Финансовый бюджет включает:

§ инвестиционный бюджет;

§ бюджет движения денежных средств;

§ прогноз баланса.

Назначение операционного бюджета – увязка натуральных показателей планирования со стоимостными; определение наиболее важных пропорций, ограничений и допущений, которые следует учитывать при составлении основных бюджетов. Состав операционного бюджета поределяет руководство предприятия (бюджетный комитет), прежде всего исходя из характера целей, стоящих перед предприятием, специфики бизнеса, степени методической организационной и технической готовности предприятия.

Основными бюджетами, составление которых обязательно для каждой коммерческой организации являются:

§ прогноз баланса (или бюджет по балансовому листу);

§ бюджет доходов и расходов (или прогноз отчетов о прибылях и убытках);

§ бюджет движения денежных средств.

Процесс формирования отдельного основного бюджета включает: разработку документов, определение перечня необходимых первичных документов, установление временного регламента составления бюджета, разработку схемы консолидации бюджета, определение ответственных лиц за составление бюджета, сбор и обработку информации.

Основные бюджеты – это консолидированные бюджеты. Они строятся по коммерческой организации в целом или по центрам прибыли, по которым может быть рассчитан финансовый результат. Основные бюджеты имеют стандартные форматы. Как правило, при составлении основных бюджетов применяют документы, по форме и содержанию соответствующие документам финансовой отчетности.

Следует отметить, что бюджет может иметь бесконечное количество видов и форм (структура бюджетирования представлена в приложении 2). Его структура зависит от того, что является предметом составления бюджета, размера предприятия, степени, в которой процесс формирования бюджета интегрирован с финансовой структурой организации, квалификации и опыта разработчиков.

Существуют две основные формы составления бюджета: жесткий (или фиксированный) и гибкий.

Жесткий бюджет – это бюджет, цифровые показатели которого не меняют в течение года независимо от изменения деловой активности предприятия.

При гибкой (наиболее традиционной) форме составления бюджета плановые документы могут периодически корректироваться в течение года для отражения оперативных результатов. Гибкий бюджет показывает размеры затрат и результаты при различном объемном показателе деятельности соответствующего структурного подразделения. По операционной деятельности таким показателем может выступать объем производства продукции (работ, услуг). При изменении объема деятельности условно-переменные затраты меняются, а условно-постоянные остаются неизменными.

Различают три основных метода бюджетирования:

«нулевой метод» актуален в основном для новой коммерческой организации либо при коренном изменении предмета деятельности организации;

«метод планирования от достигнутого» применяется наиболее широко и составляется на основе статистики деятельности предприятия за прошедший период;

«метод проработки дополнительных вариантов» подразумевает выполнение нескольких расчетов при условном изменении затрат в большую или меньшую сторону, этот метод частично объединяет особенности первых двух.

Глава 2. АНАЛИЗ ПРАКТИКИ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

И ПРОГНОЗИРОВАНИЯ В ОАО «УК «КУЗБАССРАЗРЕЗУГОЛЬ»

Дата: 2019-12-10, просмотров: 424.