Налоговые платежи – основной доход государства, который затем перераспределяется на различные нужды. Важным является планирование налоговых поступлений, поскольку от этого зависит планирование и расходов, которые понесет государство. Выполнение плана по сбору налогов возложено на налоговые органы, которые не только предоставляют данные для прогнозов, но и отслеживают выполнение налогового законодательства налогоплательщиками и налоговыми агентами, а также непосредственно собирают налоги и осуществляют контроль.

Оперативные данные об итогах поступлений налогов и сборов демонстрируют положительную динамику формирования налоговых доходов бюджетной системы, что является суммарным результатом успешной работы налоговых органов и общим подъемом экономики.

Поступления налогов, сборов и иных обязательных платежей за январь-июнь 2010 года по сравнению с аналогичным периодом 2009 года показал положительную динамику, достаточно стабильную финансовую ситуацию. В консолидированный бюджет Российской Федерации за январь-июнь 2010 года поступило 520,7 млрд. рублей налогов, сборов и иных обязательных платежей, что на 54,5% больше, чем в январе-июне 2009 года, что обусловлено увеличением поступлений налога на добычу полезных ископаемых в виде углеводородного сырья, налога на прибыль организаций и налога на добавленную стоимость. Доля Ханты-Мансийского автономного округа-Югры в общем объеме собранных налогов и сборов на территории Российской Федерации составила 13,5%.

К наиболее существенному фактору, оказавшему позитивное влияние на поступление налогов, сборов и иных обязательных платежей относится рост мировых цен на энергоносители на фоне незначительного снижения физических объемов добычи нефти.

Доходная часть консолидированного бюджета Ханты-Мансийского автономного округа – Югры сформирована за счет налоговых и неналоговых доходов, безвозмездных перечислений и доходов от предпринимательской и иной, приносящей доход деятельности.

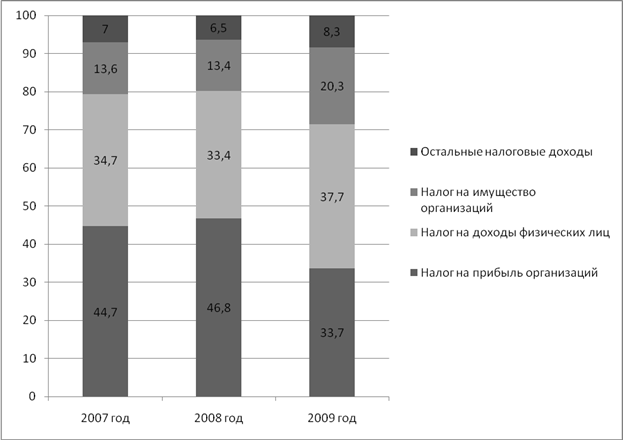

Основным источником поступлений в консолидированном бюджете на территории автономного округа являются налоговые доходы. Их удельный вес в 2009 году в общей сумме доходов консолидированного бюджета составляет 84,5%. Сумма налоговых доходов по сравнению с 2008 годом снизилась на 21,6 млрд. рублей и составила 128,8 млрд. рублей. Наибольшую часть поступлений в структуре налоговых доходов в 2009 году занимает налог на доходы физических лиц. На долю налога на доходы физических лиц приходится 37,7% налоговых поступлений или 48,5 млрд. рублей, темп роста по сравнению с 2008 годом 96,7%. Доля налога на прибыль организаций, в общей сумме налоговых доходов консолидированного бюджета Ханты-Мансийского автономного округа-Югры, по сравнению с 2008 годом, уменьшилась на 13,0% и составляет 33,7%. За 2009 год поступления налога на прибыль организаций в консолидированный бюджет Ханты-Мансийского автономного округа – Югры составили 43,4 млрд. рублей, темп роста по сравнению с 2008 годом 61,8%. Доля налогов на имущество в структуре налоговых доходов консолидированного бюджета увеличилась по сравнению с 2008 годом на 7,7% и составила 22,8% или 29,4 млрд. рублей.

Структура налоговых доходов консолидированного бюджета автономного округа представлена на рис. 4.

Рисунок 4 – Структура налоговых доходов консолидированного бюджета автономного округа

Поступление налога на имущество организаций в региональный бюджет, его изменение и темпы роста представлены в табл.2.

Таблица 2 – Анализ поступлений налога на имущество организации

| Наименование поступлений | 2007 год | 2008 год | 2009 год | Измен. (2009; 2008 гг.) | Темп роста, % (2009; 2008 гг.) |

| Всего поступило налогов и сборов во все уровни бюджета, тыс. руб. | 927 564 458 | 1291 314 364 | 817 082 855 | -474 231 409 | 63,3 |

| Поступило налогов и сборов в региональный бюджет округа, тыс. руб. | 175 092 059 | 228 056 357 | 176 601 867 | -51 454 490 | 77,4 |

| Продолжение таблицы 2 | |||||

| Поступило налога на имущество организации, тыс. руб. | 16 319 785 | 20 114 487 | 26 186 794 | +6 072 307 | 130,2 |

| Удельный вес налога на имущество организации в общем объеме поступлений, % | 1,8 | 1,6 | 3,2 | +1,6 | 200 |

| Удельный вес налога на имущество организации в бюджете округа, % | 9,3 | 8,8 | 14,8 | +6 | 168,2 |

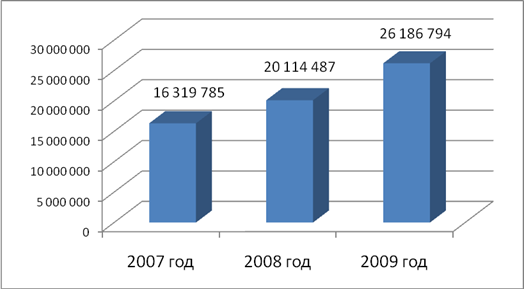

По данным таблицы 2 видно, что поступление налога на имущество организации имеет положительную динамику. Так, поступление налога в 2008 году по сравнению с 2007 годом увеличилось на 3 794 702 тыс. руб., что составляет 123,3%. Причиной поступления налога в большем, по сравнению с прошлым годом, размере являются несколько факторов. Один из них - это изменение окружного законодательства, в части снижения льготного налогообложения для отдельных категорий налогоплательщиков. Следующий фактор, это повышение уровня контрольной работы налоговых органов и как следствие увеличение сумм доначисленного налога и снижение задолженности по налогу.

Увеличение поступления налога на имущество организаций в 2009 году по сравнению с 2008 годом произошло на 6 072 307 тыс. рублей. Поступление налога в большем, по сравнению с прошлым годом, размере обусловлено несколькими причинами - это изменение окружного законодательства, в части отмены льготного налогообложения для отдельных категорий налогоплательщиков. Следующей, немало важной причиной, является увеличение налоговой базы и соответственно суммы налога к уплате.

Данную динамику поступлений налога на имущество организаций можно представить в виде диаграммы.

Рисунок 5 – Поступление налога на имущество организаций

Проанализируем поступление налога на имущество организаций в общем объеме поступлений и в бюджет округа. Удельный вес налога на имущество организации в общем объеме поступлений в 2008 году по сравнению с 2007 годом уменьшился на 0,2% и в 2009 году увеличился на 1,6% по сравнению с 2008 годом и на 1,4% по сравнению с 2007 годом. Удельный вес налога на имущество организации в бюджете округа в 2007 году составлял 9,3%, что меньше на 0,5%, чем в 2008 году. В 2009 году произошло увеличение данного показателя на 6% по сравнению с предыдущим годом.

Размер задолженности по налогу на имущество организации в 2007, 2008, 2009 гг., изменение задолженности и темпы прироста по годам представлены в таблице 3.

Таблица 3 – Анализ задолженности по налогу на имущество организации

| Наименование задолженности | 2007 год | 2008 год | 2009 год | Измен. (2009; 2008 гг.) | Темп роста, % (2009; 2008 гг.) |

| Задолженность налогов и сборов во все уровни бюджета, тыс. руб. | 11 813 140 | 12 072 468 | 13 394 586 | +1 322 118 | 111 |

| Продолжение таблицы 3 | |||||

| В том числе недоимка, тыс. руб. | 9 401 795 | 10 247 944 | 10 033 087 | -214 857 | 97,9 |

| Из них задолженность налогов и сборов в федеральный бюджет, тыс. руб. | 10 166 819 | 10 277 590 | 11 281 734 | +1 004 144 | 109,8 |

| В том числе недоимка, тыс. руб. | 7 928 080 | 8 620 645 | 8 272 227 | -348 418 | 96 |

| Задолженность налогов и сборов в региональный бюджет округа, тыс. руб. | 1 194 534 | 1 314 636 | 1 586 901 | +272 265 | 120,7 |

| В том числе недоимка, тыс. руб. | 1 079 550 | 1 224 033 | 1 323 304 | +99 271 | 108,1 |

| Задолженность по налогу на имущество организаций, тыс. руб. | 151 048 | 95 404 | 187 617 | +92 213 | 196,7 |

| Уд. вес задолженности налога на имущество организации в бюджете округа, % | 12,6 | 7,26 | 11,8 | +4,6 | 162,5 |

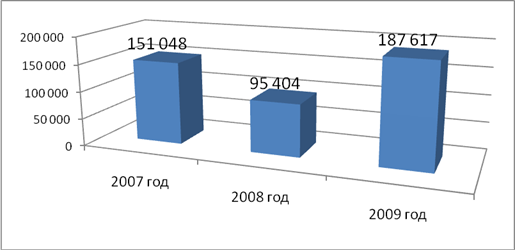

По данным таблицы 3 видно, что задолженность по налогу на имущество организаций в 2008 году сократилась на 55 644 тыс. руб. по сравнению с предыдущим годом. В 2009 году задолженность по налогу увеличилась на 92 213 тыс. руб., что составляет 196,7%. Данную динамику задолженности налога на имущество организаций можно представить в виде диаграммы.

Рисунок 6 – Задолженность по налогу на имущество организаций

Проанализируем удельный вес задолженности налога на имущество организаций в бюджете округа. Удельный вес задолженности налога на имущество организации в бюджете округа составлял в 2007 году 12,6%, это больше на 5,3% этого же показателя в 2008 году. В 2009 году удельный вес задолженности составлял 11,8%, т.е. вырос на 4,6% по сравнению с предыдущим годом.

Отражением низкой собираемости налогов является устойчивый рост недоимки в бюджеты всех уровней и внебюджетные фонды. Неплатежеспособность одних организаций вызвана кризисной ситуацией, сложившейся в расчетно-платежной сфере, а также несвоевременным финансированием государственных заказов из бюджета. Другие, не платя налоги, по сути, пользуются бюджетными средствами как дешевым кредитом, не предполагая, что по собственной инициативе встали на путь, ведущий к банкротству. Следует иметь в виду, что значительная часть организаций, проведя необходимые мероприятия на начальной стадии образования недоимки, может рассчитаться с бюджетом. Однако сложившаяся практика показывает, что большинство из них предпринимает конкретные действия по восстановлению своей платежеспособности только после применения налоговыми органами жестких мер принудительного взыскания.

Дата: 2019-12-10, просмотров: 364.