В целях создания условий для улучшения инвестиционного климата в автономном округе, повышения заинтересованности в увеличении производства товаров и услуг, активизации привлечения и эффективного использования материальных, финансовых ресурсов и передовых технологий, организациям, осуществляющим свою деятельность на территории Ханты-Мансийского автономного округа – Югры, представляются налоговые льготы.

В 2007 году удельный вес льгот, применяемых налогоплательщиками в соответствии со ст. 381 Налогового кодекса РФ, в общем объеме льгот составляет -38%, тогда как удельный вес льгот, заявленных в соответствии с окружным законодательством-62%. По итогам 2008 года данная картина изменилась, структура выглядит следующим образом - федеральные льготы составляют 46%, окружные- 54%. В 2009 году также наблюдается тенденция к увеличению доли федеральных льгот в общем объеме и составляет 52%, окружные - 48%.

Структура льготного налогообложения по налогу преимущественно складывается в отношении организаций ТЭК, бюджетных учреждений и организаций являющихся органами законодательной (представительной) и исполнительной власти автономного округа и муниципальных образований.

В 2007 году в структуре федеральных льгот приоритетную роль играет п. 11 ст. 381 Налогового кодекса РФ (организации - в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов) - 99,6%.

В 2008 году в структуре федеральных льгот основной вес так же имеет п. 11 ст. 381 Налогового кодекса РФ (организации - в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов) - в 2008 году данный показатель составил 98%.

В 2009 году сумма льгот заявленных налогоплательщиками, на основании федерального законодательства составила 6 467 млн. руб., что на 11% или 649 млн. руб. больше чем в 2008 году. Причина увеличения суммы льгот обусловлена увеличением остаточной стоимости и как следствие увеличением на 30% суммы льготы в отношении линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов, по этой же причине увеличилась на 7% сумма льготы в отношении магистральных трубопроводов, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов. По остальным категориям в сравнении с предыдущим годом также наблюдается увеличение суммы выпадающих доходов, за исключением трех категорий организаций использующих льготы - в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования и имущество коллегий адвокатов, адвокатских бюро и юридических консультаций, по которым сумма льготы изменилась в сторону уменьшения от 2 до 66%.

Предоставляемые льготы на региональном уровне по налогу на имущество организаций представлены в прил.1.

Предоставленные льготы по налогу на имущество организаций на региональном уровне представлены в таблице 1.

Таблица 1 – Предоставленные льготы по налогу на имущество организации за 2007, 2008, 2009 гг.

| Наименование налоговых льгот | 2007 год | 2008 год | 2009 год |

| Суммы налога на имущество организаций, не поступивших в бюджет в связи с предоставлением налогоплательщикам налоговых льгот, установленных ст.5 Закона ХМАО-Югры от 23.11.2003 №61-оз - всего | 7 470 813 | 6 840 338 | 5 999 079 |

| в том числе: |

| ||

| По льготам, установленным п.1 ст.5 Закона ХМАО-Югры от 23.11.2003 №61-оз - всего (отменена с 01.01.2009) | 3 265 455 | 1 421 641 | 0 |

| По льготам, установленным п.2 ст.5 Закона ХМАО-Югры от 23.11.2003 №61-оз - всего | 224 593 | 260 035 | 374 593 |

| организации, осуществляющие лесозаготовки, и (или) предоставляющие услуги в области лесозаготовок, и (или) занимающиеся сбором дикорастущих и недревесных лесопродуктов | 11 705 | 23 483 | 22 410 |

| редакции средств массовой информации, учрежденных в автономном округе, независимо от их формы собственности, в которых информация рекламного характера не превышает 40 процентов объема отдельного номера периодического издания, а в телерадиопрограммах - 25 процентов объема вещания и которые не содержат информации эротического характера | 904 | 1 182 | 1 025 |

| организации Всероссийского общества инвалидов, их предприятия и обособленные подразделения, являющиеся юридическими лицами | 0 | 0 | 1 |

| организации, занимающиеся производством хлеба, и (или) сухих хлебобулочных изделий, и (или) мучных кондитерских изделий; | 3 080 | 2 850 | 2 656 |

| организации, занимающиеся производством растительных и животных масел и жиров и (или) производством молочных продуктов; | 58 | 57 | 0 |

| лизинговые организации | 28 577 | 43 014 | 78 655 |

| Продолжение таблицы 1 | |||

| организации - в отношении объектов жилищного фонда и инженерной инфраструктуры жилищно-коммунального комплекса | 175 808 | 168 417 | 263 747 |

| организации, занимающиеся обработкой древесины и производством изделий из дерева и пробки и (или) производством мебели | 4 461 | 10 375 | 6 099 |

| По льготам, установленным п.3 ст.5 Закона ХМАО-Югры от 23.11.2003 №61-оз - всего | 3 980 765 | 5 158 662 | 5 624 486 |

| бюджетные и автономные учреждения Ханты-Мансийского автономного округа - Югры или муниципальных образований Ханты-Мансийского автономного округа - Югры в отношении имущества, закрепленного за ними учредителем и приобретенного ими за счет средств, выделенных им учредителем на приобретение такого имущества | 2 051 799 | 3 258 780 | 3 779 886 |

| органы законодательной (представительной) и исполнительной власти автономного округа, органы местного самоуправления муниципальных образований автономного округа | 1 926 372 | 1 784 242 | 856 524 |

| общественные организации, осуществляющие свою деятельность за счет целевых взносов граждан, если они не осуществляют предпринимательскую деятельность | 2 594 | 1 099 | 1 413 |

| организации, реализующие инвестиционные проекты, включенные в установленном порядке Правительством Ханты-Мансийского автономного округа - Югры в Реестр инвестиционных проектов Ханты-Мансийского автономного округа - Югры, на плановый срок окупаемости инвестиционного проекта, но не свыше пяти лет, в части вновь созданного имущества и не входящего в состав налогооблагаемой базы до начала реализации инвестиционного проекта (введена с 01.01.2008) | 0 | 116 700 | 986 663 |

По данным таблицы 1, видно, что в результате использования льгот сумма, не поступившая в бюджет округа, в 2007 году составила 7471 млн. руб., по итогам 2008 года - 6841 млн. руб., в 2009 – 5999 млн. руб.

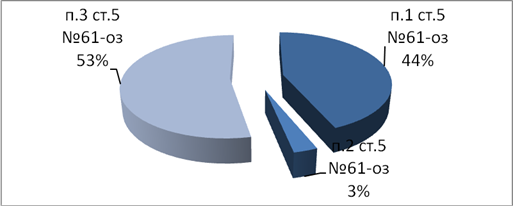

Так в 2007 году, в структуре окружных льгот 53% составляли льготы, применяемые в соответствии с пп. 1 и пп. 2 п. 3 ст. 5 окружного закона (бюджетные учреждения и органы исполнительной и законодательной власти субъекта и МО) и 44% в соответствии с п. 1 ст. 5 закона (льготы, предоставляемые отдельным категориям налогоплательщиков, увеличившим в текущем году налоговую базу за счет вновь введенного имущества или переоценки ОС). В 2008 году структура окружных льгот претерпела изменения:

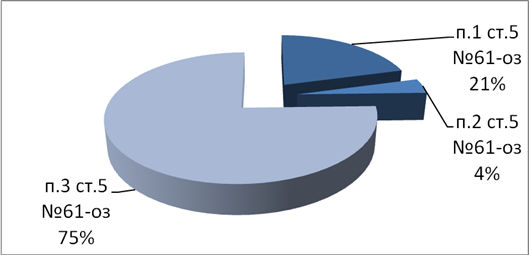

- 74% составляют льготы, применяемые в соответствии с пп. 1 и пп. 2 п. 3 ст. 5 окружного закона (бюджетные учреждения и органы исполнительной и законодательной власти субъекта и МО)

- 21% в соответствии с п. 1 ст. 5 закона (льготы, предоставляемые отдельным категориям налогоплательщиков, увеличившим в текущем году налоговую базу за счет вновь введенного имущества или переоценки ОС). Данные изменения связаны с уменьшением процентной ставки с 40 до 20, применяемой при расчете суммы льготы и уменьшением количества плательщиков использующих указанную льготу.

-1,6% в соответствии с пп.4 п.3 ст.5 окружного закона (организаций, реализующих инвестиционные проекты, включенные в установленном порядке Правительством Ханты-Мансийского автономного округа - Югры в Реестр инвестиционных проектов Ханты-Мансийского автономного округа – Югры)

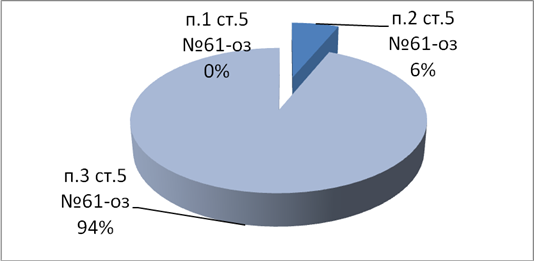

В 2009 году сумма льгот заявленных налогоплательщиками, на основании окружного законодательства составила 5 999 млн. руб., что на 18% или 1 315 млн. руб. меньше чем в 2008 году. Причина снижения суммы льгот обусловлена отменой в 2009 году п.1 ст.5 Закона ХМАО-Югры от 28.11.2003 №61-оз (освобождение от уплаты налога на имущество организаций в размере 20 процентов от суммы налога организации, увеличившие в текущем налоговом (отчетном) периоде по сравнению с предыдущим налоговым периодом среднегодовую стоимость имущества, подлежащего налогообложению, не менее чем на 10% за счет вновь вводимого имущества в текущем налоговом (отчетном) периоде и (или) в результате переоценки по состоянию на 1 января текущего налогового (отчетного) периода и осуществляющие следующие виды деятельности: 1) геолого-разведочные, геофизические и геохимические работы в области изучения недр, и (или) геодезическую и картографическую деятельность, и (или) деятельность в области гидрометеорологии и смежных с ней областях; 2) добыча сырой нефти и природного газа и (или) предоставление услуг в этих областях; 3) производство нефтепродуктов и (или) промышленных газов; 4) производство, передача и распределение электроэнергии и (или) пара и горячей воды (тепловой энергии)). Сумма по данной льготной категории налогоплательщиков составляла 24% общей суммы льгот предоставленных окружным законодательством в 2008 году. На 52% наблюдается снижение и по категории налогоплательщиков указанных в пп. 2 п. 3 ст. 5 Закона №61-оз (органы законодательной (представительной) и исполнительной власти автономного округа, органы местного самоуправления муниципальных образований автономного округа), что связано с применением муниципалитетами новой Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008 №148н. По остальным льготным категориям наблюдается увеличение суммы льгот от 16 до 44%, а по пп.4 п3 ст.5 Закона №61-оз (организации реализующие инвестиционные проекты на территории округа), сумма заявленной льготы увеличилась в 8 раз в сравнении с предыдущим годом.

Структура налоговых льгот, установленных региональным законодательством, постоянно изменяется в связи с вносимыми изменениями в законодательство округа и выглядит следующим образом:

- 63 % в 2009 году составляет льгота установленная пп. 1 п. 3 ст. 5 Закона №61-оз для бюджетных и автономных учреждений Ханты-Мансийского автономного округа - Югры или муниципальных образований Ханты-Мансийского автономного округа - Югры в отношении имущества, закрепленного за ними учредителем и приобретенного ими за счет средств, выделенных им учредителем на приобретение такого имущества, в 2008 году сумма по данной льготе составляла 45 %;

- 14 % в 2009 году составляет льгота установленная пп. 2 п. 3 ст. 5 Закона №61-оз для органов законодательной (представительной) и исполнительной власти автономного округа, органов местного самоуправления муниципальных образований автономного округа (в 2008 -24 %);

- 16,5% в 2009 году составляет льгота установленная пп. 4 п. 3 ст. 5 Закона №61-оз для организаций, реализующих инвестиционные проекты, включенные в установленном порядке Правительством Ханты-Мансийского автономного округа - Югры в Реестр инвестиционных проектов Ханты-Мансийского автономного округа – Югры, в 2008 году сумма по данной категории составляла 1,6 %.

- 6% в 2009 году составляет льгота установленная п.2 ст.5 Закона №61-о, представляемая отдельным категориям налогоплательщиков, в размере 50 процентов от суммы налога, в 2008 году сумма по данной категории составляла 3,6 процентов.

Структура предоставленных льготы по налогу на имущество организации за 2007, 2008, 2009 гг. выглядит следующим образом:

Рисунок 1 - Структура предоставленных льготы по налогу на имущество организации за 2007 г.

Рисунок 2 - Структура предоставленных льготы по налогу на имущество организации за 2008 г.

Рисунок 3 - Структура предоставленных льготы по налогу на имущество организации за 2009 г.

За рассматриваемый период не воспользовались предоставленными льготами следующие категории налогоплательщиков:

· организации, целью создания которых является трудоустройство несовершеннолетней молодежи;

· организации, использующие труд лиц, осужденных к реальному лишению свободы, а также организации - поставщики продуктов питания и вещевого довольствия для осужденных, отбывающих наказание в исправительных учреждениях, расположенных на территории автономного округа;

· общины, организации, занимающиеся традиционными видами хозяйственной деятельности (добыча, переработка рыбы, охотничий промысел, оленеводство, сбор и переработка дикорастущих плодов, грибов и орехов, народно-хозяйственные промыслы), в которых работающие из числа малочисленных народов Севера составляют не менее 70 процентов от среднесписочной численности работников;

· товарищества собственников жилья;

· организации, реализующие инвестиционные проекты в производстве целлюлозы, древесной массы, бумаги, картона и изделий из них в случае включения их в установленном порядке Правительством Российской Федерации в перечень приоритетных инвестиционных проектов в области освоения лесов, на плановый срок окупаемости инвестиционного проекта, но не свыше пятнадцати лет, в части вновь созданного имущества и не входящего в состав налогооблагаемой базы до начала реализации инвестиционного проекта (введена с 01.01.2009).

Начиная с 2011 года, планируется постепенное сокращение льгот по инвестиционным проектам, за исключением проектов, уже включенных в реестр проектов автономного округа до окончания сроки их окупаемости, но не свыше пяти лет. Также планируется отмена льгот для лизинговых организаций.

С 1 января 2012 года налоговые преференции будут даны тем нефтегазовым организациям, которые намерены ввести в разработку новые углеводородные месторождения с 1 января 2011 года. Это позволит стимулировать освоение новых лицензионных участков, а также нарастить новое недвижимое имущество

В целом новации по налогу на имущество позволят привлечь в бюджет автономного округа дополнительные доходы в 2011 году – более 300 млн рублей, в 2012 году – 385 млн, в 2013 году 1 млрд 652 млн рублей.

Дата: 2019-12-10, просмотров: 394.