| Показатели Год | t, дн. | Кз | Коб |

| Планируемый | 98,18 | 0.272 | 3.667 |

| Отчетный | 104.76 | 0.291 | 3.436 |

| Процент изменения, % | -6.28 | -6.53 | 6.72 |

Вывод:

По данным таблицы 4 видно, что продолжительность оборота оборотных средств планируется сократить на 6,58 дн., т.е. на 6,28% по сравнению с отчетным, что приведет к увеличению коэффициента оборачиваемости на 0,231, т.е. на 6,72% по сравнению с отчетным. Затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг) в планируемом году должны будут сократиться на 0,19, т.е. на 6,53% по сравнению с отчетным.6,28% по сравнению с отчетным, что приведет к увеличению коэффициента оборачиваемости на 0,231, т.е. овном за счет увеличения

Далее количественно оценим факторы, влияющие на изменение потребности в оборотных средствах в планируемом году по сравнению с отчетным.

Расчет осуществим по формулам:

(44)

(44)

где

- общее изменение размера оборотных средств;

- общее изменение размера оборотных средств;

,

,  - средний размер оборотных средств за сравниваемые периоды (в данном случае – отчетный и планируемый годы).

- средний размер оборотных средств за сравниваемые периоды (в данном случае – отчетный и планируемый годы).

=32,01-33= -0,99 млн.руб.

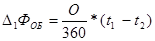

Определим изменение размера оборотных средств, вызванное изменением скорости их оборота (  ) по формуле:

) по формуле:

(45)

(45)

где

О – выручка от реализации заказчику СМР в планируемом году (  );

);

t1, t2 – продолжительность оборота средств за сравниваемые периоды (отчетный и планируемый годы).

млн.руб.

млн.руб.

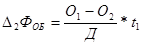

Определим изменение размера оборотных средств, обусловленное изменением объема выполняемых СМР (

) по формуле:

) по формуле:

(46)

(46)

где

О1, О2 – объем СМР выполняемых собственными силами, соответственно, в планируемом и отчетном годах.

млн.руб.

млн.руб.

2,212-3,201=-0,989 млн.руб.

Вывод:

Увеличение размера оборотных средств в планируемом году произойдет за счет увеличения скорости оборота на 2,212 млн.руб., т.е. ускорения оборачиваемости ведет к высвобождению средств в хозяйственный оборот.

Оценим влияние на изменение объема СМР коэффициента оборачиваемости оборотных средств и их среднего размера индексным и интегральным методами факторного анализа.

При использовании индексного анализа расчет выполним по формулам:

(47), (48)

(47), (48)

где

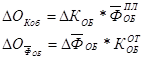

- изменение среднего размера оборотных средств в планируемом году по сравнению с отчетным (предшествующим планируемому) годом;.

- изменение среднего размера оборотных средств в планируемом году по сравнению с отчетным (предшествующим планируемому) годом;.

- среднегодовой размер оборотных средств в планируемом году;

- среднегодовой размер оборотных средств в планируемом году;

- изменение коэффициента оборачиваемости оборотных средств в планируемом году по сравнению с отчетным;

- изменение коэффициента оборачиваемости оборотных средств в планируемом году по сравнению с отчетным;

- коэффициент оборачиваемости оборотных средств в отчетном году.

- коэффициент оборачиваемости оборотных средств в отчетном году.

(49)

(49)

=3,667-3,436=0,231

(50)

(50)

=33-32,01=0,99 млн.руб.

=33-32,01=0,99 млн.руб.

=0,231*33=7,623 млн.руб.

=0,231*33=7,623 млн.руб.

=0,99*3,436=3,402 млн.руб.

=0,99*3,436=3,402 млн.руб.

7,623+3,402=11,025 млн.руб.

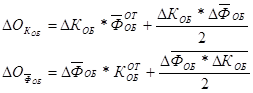

При использовании интегрального метода расчеты произведем по формулам:

(51), (52)

(51), (52)

=0,231*32,01+0,231*0,99/2=7,3943+0,1143=7,5086 млн.руб.

=0,231*32,01+0,231*0,99/2=7,3943+0,1143=7,5086 млн.руб.

=0,99*3,436+0,99*0,231/2=3,4016+0,1143=3,5159 млн.руб.

=0,99*3,436+0,99*0,231/2=3,4016+0,1143=3,5159 млн.руб.

7,5086+3,5159=11,0245 млн.руб.

Определим доли изменения объема СМР, обусловленные изменением среднего размера оборотных средств и скорости их оборота. Расчет долей произведем по формулам:

(53), (54)

(53), (54)

где

и

и  - доли изменения объема СМР, обусловленные, соответственно, изменением коэффициента оборачиваемости оборотных средств и их среднего размера.

- доли изменения объема СМР, обусловленные, соответственно, изменением коэффициента оборачиваемости оборотных средств и их среднего размера.

=7,623/(121-110)*100%=69,3%

=3,402/(121-110)*100%=30,93%

=3,402/(121-110)*100%=30,93%

Вывод:

Индексный метод: Увеличение объема СМР в планируемом году по сравнению с отчетным произойдет за счет увеличения коэффициента оборачиваемости на 7,623 млн.руб. и увеличения среднего размера оборотных средств на 3,402 млн.руб.

Интегральный метод: Увеличение объема СМР в планируемом году по сравнению с отчетным произойдет за счет увеличения коэффициента оборачиваемости на 7,5086 млн.руб. и увеличения среднего размера оборотных средств на 3,402 млн.руб.

Таким образом, прирост объема СМР на 69,3% обусловлен интенсивностью использования оборотных средств и на 30,93% увеличения их размера.

Дата: 2019-12-10, просмотров: 306.