| Показатели Год | Фотд, млн.руб. | Фемк, млн.руб. | Фв, млн.руб. | Фп/ф млн.руб./чел. |

| Планируемый | 3,263 | 0,306 | 0,08 | 3,274 |

| Отчетный | 3,014 | 0,332 | 0,078 | 3,032 |

| Процент изменения, % | 8,26 | -7,83 | 2,56 | 7,98 |

Вывод:

По данным таблицы 3 видно, что в планируемом году по сравнению с отчетным произойдет увеличение эффективности использования основных фондов на 0,249 млн.руб., что составляет 8,26 %. Также уменьшится величина оборотных средств, приходящаяся на 1 рубль объема СМР на 0,026 млн.руб., что составляет 7,83 %, что означает большой плюс для предприятия. В планируемом году также произойдет увеличение фондоовооруженности на 0,002 млн.руб., что составляет 2,56% по сравнению с отчетным. В связи с этим повысится производительность труда на одного рабочего, занятого на СМР на 0,242 млн.руб., что составляет 7,98 % по сравнению с отчетным.

Далее определим величину возможного увеличения (уменьшения) объема выполняемых собственными силами СМР за счет следующих факторов:

- изменения уровня фондоотдачи (  );

);

- изменения стоимости используемых при производстве строительной продукции ОПФ (  ).

).

Влияние факторов на изменение объема СМР определим, используя методы факторного анализа:

1. Индексный;

2. Интегральный.

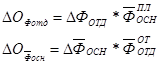

При использовании индексного метода расчет выполним по формулам:

(32), (33)

(32), (33)

где

ΔФотд – изменение фондоотдачи в планируемом году по сравнению с отчетным (предшествующим планируемому) годом;

- среднегодовая стоимость основных производственных фондов строительного назначения в планируемом году;

- среднегодовая стоимость основных производственных фондов строительного назначения в планируемом году;

- изменение среднегодовой стоимости ОПФ строительного назначения в планируемом году по сравнению с отчетным;

- изменение среднегодовой стоимости ОПФ строительного назначения в планируемом году по сравнению с отчетным;

- фондоотдача в отчетном году.

- фондоотдача в отчетном году.

(34)

(34)

=3,263-3,014=0,249 млн.руб.

=3,263-3,014=0,249 млн.руб.

(35)

(35)

=37,085-36,5=0,585 млн.руб.

=37,085-36,5=0,585 млн.руб.

(36)

(36)

=121-110=11 млн.руб.

=121-110=11 млн.руб.

Тогда:

=0,249*37,085=9,2342 млн.руб.

=0,249*37,085=9,2342 млн.руб.

=0,585*3,014=10,9974 млн.руб.

=0,585*3,014=10,9974 млн.руб.

9,2342+1,7632=10,9974 млн.руб.

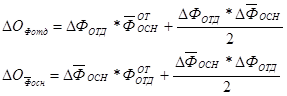

При использовании интегрального метода расчеты произведем по формулам:

(37), (38)

(37), (38)

=0,249*36,5+0,249*0,585/2=9,0885+0,0728=9,1613 млн.руб.

=0,585*3,014+0,585*0,249/2=1,7632+0,0728=1,836 млн.руб.

=0,585*3,014+0,585*0,249/2=1,7632+0,0728=1,836 млн.руб.

9,1613+1,836=10,9973 млн.руб.

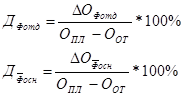

Определим доли изменения объема СМР, обусловленные изменением фондоотдачи и среднегодовой стоимости ОПФ.

Рассчитаем по формулам:

(39), (40)

(39), (40)

где

и

и  - доли изменения объема СМР, обусловленные , соответственно, изменением фондоотдачи и стоимости ОПФ.

- доли изменения объема СМР, обусловленные , соответственно, изменением фондоотдачи и стоимости ОПФ.

=9,2342/(121-110)*100%=83,95%

=1,7632/(121-110)*100%=16,03%

Вывод:

Индексный метод: Увеличение объема выполняемых собственными силами СМР в планируемом году по сравнению с плановым произойдет за счет увеличения уровня фондоотдачи на 9,2342 млн.руб. и увеличения стоимости строительной продукции ОПФ на 1,7632 млн.руб.

Интегральный метод: Увеличение объема выполняемых собственными силами СМР в планируемом году по сравнению с отчетным произойдет за счет увеличения уровня фондоотдачи на 9,1616 млн.руб. и увеличения стоимости строительной продукции ОПФ на 1,836 млн.руб.

Таким образом, прирост объема СМР в планируемом году по сравнению с отчетным годом будет обеспечен в основном за счет увеличения уровня фондоотдачи на 83,95% доли увеличения объема СМР, т.е. интенсивности использования ОПФ.

Дата: 2019-12-10, просмотров: 316.