КАФЕДРА ЭКОНОМИКИ

КУРСОВАЯ РАБОТА

по дисциплине: «Экономика предприятия (строительной организации)»

На тему: «Расчет основных показателей деятельности строительной организации»

Вариант № 1

Выполнила:

студентка IV курса ЭУС з/о

Шифр: 01Э041

Шапарева Наталья

Анатольевна

Проверила:

Заф.кафедрой, доцент

Зенкина Марина

Валентиновна

Тюмень, 2005

Содержание.

| Введение …………………………………………………………………………………… Исходные данные ………………………………………………………………………… Часть 1. Определение договорной цены на СМР по объекту ………………………….. Часть 2. Исчисление роста производительности труда ………………………………… Часть 3. Расчет показателей использования основных производственных фондов….. Часть 4. Расчет показателей использования оборотных средств ……………………… Часть 5. Исчисление себестоимости производства строительной продукции (СМР)... Часть 6. Расчет прибыли от реализации выполненных СМР и количественная оценка факторов, влияющих на её величину …………………………………………… Часть 7. Исчисление уровня рентабельности производства и капитала ……………… Часть 8. Количественная оценка факторов, влияющих на уровень рентабельности капитала …………………………………………………………………………………… Заключение ………………………………………………………………………………. Список используемой литературы ………………………………………………………. Приложение 1 ……………………………………………………………………………. Приложение 2 …………………………………………………………………………… Приложение 3 ……………………………………………………………………………. | 3 10 11 13 18 22 26 29 30 31 34 35 36 37 38 |

Введение.

Предметом изучения курса «Экономика предприятия» являются сущность самого предприятия как коммерческой организации, ресурсы предприятия (основные производственные фонды, оборотные средства, рабочая сила, инвестиции) и пути улучшения их пользования.

Известно, что эффективность работы предприятия зависит от того, насколько глубоко и правильно используются прогрессивные общественные формы организации производства, такие, как концентрация, специализация, кооперирование и комбинирование производства.

Основной целью предприятия в условиях рынка является получение прибыли. На наш взгляд, это утверждение верно, но вряд ли достаточно полно. Не менее важной целью любого предприятия в условиях рынка является обеспечение стабильной финансовой устойчивости в его работе. Это более сложная для достижения цель, которая включает в себя не только получение прибыли, но и устойчивое её получение, а добиться этого не так-то просто.

Предприятия могут достигать этой цели только в том случае, если в своей работе будут придерживаться определенных принципов и выполнять необходимые функции.

Видный немецкий экономист Г.Шмален выделяет следующие «краеугольные камни» управления предприятием: экономичность, финансовая устойчивость, прибыль.

Принцип экономичности требует, чтобы достигался:

- определенный результат при наименьших затратах – принцип минимизации;

- при заданном объеме затрат наибольший результат – принцип максимизации.

Следовательно, в основе своей принцип экономичности предъявляет свойственное всем предприятиям само собой разумеющееся требование - не тратить даром производительные факторы (ресурсы, т.е. работать «экономично»).

Принцип финансовой устойчивости означает такую деятельность предприятия, при которой оно могло в любой момент времени расплатиться по своим долгам или собственными средствами, или путем отсрочки, или за счет получения кредита.

Целью нашей курсовой работы является:

1. Закрепление теоретических знаний по экономике предприятия;

2. Формирование практических навыков расчета основных показателей деятельности строительной организации.

К основным показателям деятельности строительной организации можно отнести такие экономические категории, как договорная цена, производительность труда, себестоимость продукции, прибыль, рентабельность. Прежде чем приступить к характеристике нашего предприятия, определимся с основными теоретическими положениями по рассматриваемым экономическим категориям.

Договорная цена на строительство (выполнение строительно-монтажных работ – цена на строительную продукцию, устанавливаемая подрядчиком и заказчиком при заключении договора подряда на капитальное строительство, в том числе по результатам проведения конкурсов (торгов).

Договорная цена определяется подрядчиком и заказчиком с использованием, в качестве рекомендуемых, сметных норм и цен. Ведомость договорной цены является обязательным приложением к договору подряда.

В договорную цену включаются:

- сметная стоимость СМР по объекту;

- прочие затраты, относящиеся к деятельности подрядчика;

- стоимость других работ, поручаемых по договору подрядчику (проектные работы, обеспечение оборудованием и др.);

- резерв средств на непредвиденные работы и затраты, исчисляемый от стоимости СМР и прочих затрат, в размере, установленном по договоренности между заказчиком и подрядчиком;

- затраты связанные с формированием рыночных отношений, не нашедших отражение в сметных нормах и ценах.

Производительность труда – показатель эффективности использования ресурсов труда трудового фактора. Измеряется количеством продукции в натуральном или денежном выражении, произведенным одним работником за определенное, фиксированное время (час, день, неделя, месяц, год). Производительность труда зависит от квалификации работников, их заинтересованности в получении высоких результатов, от уровня организации труда, от технической оснащенности производства.

Различают три метода определения выработки: натуральный, стоимостной (денежный) и трудовой.

Наиболее наглядно и объективно характеризует производительность труда показатель выработки в натуральном выражении - в тоннах, метрах, штуках и других натуральных показателях. Достоинство этого метода заключается в том, что он дает более точный и объективный результат о производительности труда. Недостаток этого метода заключается в том, что он может быть применен только на тех предприятиях, которые выпускают однородную продукцию. Кроме того, исчисленная по этому методу выработки не позволяет сравнивать производительность труда предприятий различных отраслей промышленности.

Наибольшее распространение получил стоимостной метод определения выработки. В денежном выражении выработку можно рассчитывать как по товарной и валовой продукции, так и по нормативной чистой продукции.

Выработка в стоимостном выражении, рассчитанная по товарной или валовой продукции зависит не только от результатов работы данного коллектива, но и от стоимости применяемого сырья и материалов, объемов кооперирования поставок и др. Этот недостаток устраняется при исчислении выработки на основе нормативной чистой продукции.

Трудовой метод определения выработки называют еще методом нормированного рабочего времени. Выработка при этом определяется в нормо-часах. Данный метод применяется преимущественно на отдельных рабочих местах, в бригадах, на участках, а также в цехах при выпуске разнородной и не завершенной производством продукции.

Преимущество показателя трудоемкости состоит в том, что он позволяет судить об эффективности затрат живого труда на разных стадиях изготовления конкретного вида продукции не только по предприятию в целом, но и в цехе, на участке, рабочем месте, т.е. проникнуть в глубину выполнения того или иного вида работ, чего нельзя сделать с помощью показателя выработки, исчисленного в стоимостном выражении.

Трудовой метод позволяет планировать и учитывать производительность труда на всех стадиях производственного процесса, увязывать и сопоставлять трудозатраты отдельных участков (цехов) и рабочих мест с показателями производительности труда в целом по предприятию, а также уровни трудовых затрат на разных предприятиях при производстве одинаковой продукции.

Для расчета роста производительности труда на предприятии принята следующая классификация факторов её роста:

1. Технический прогресс.

2. Улучшение организации производства, труда и управления.

3. Влияние природных условий.

4. Изменение объема производства и относительное уменьшение численности ППП (рабочих, руководителей, специалистов и служащих).

5. Изменение структуры производства и прочие факторы.

Одним из направлений повышения эффективности строительного производства является улучшение использования производительности фондов.

К основным средствам (фондам) относят землю, производственные здания, сооружения, машины, оборудование, приборы, инструменты, т.е. физический капитал.

Рациональное использование основных фондов особенно машинного парка, дает возможность выполнять возрастающие объемы СМР без дополнительных капитальных вложений в производственно-техническую базу строительства.

Обобщающим показателем, характеризующим использование основных фондов на предприятии является показатель фондоотдачи. Фондоотдача отражает эффективность использования основных производственных фондов, позволяя сопоставить затраты на их создание с результатом их использования.

Обратным показателем фондоотдачи является фондоемкость продукции. К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

- коэффициент экстенсивного использования, который характеризует уровень использования активной части ОПФ во времени;

- коэффициент интенсивного использования, который характеризует уровень использования машин и оборудования по мощности;

- интегральный коэффициент, который характеризует уровень использования машин и оборудования как во времени, так и по мощности.

К числу важнейших показателей, характеризующих уровень использования ОПФ по времени, относится коэффициент сменности.

Оборотные средства – наиболее подвижная часть капитала предприятия, которая в отличие от основных средств является более текучей и легко преобразуемой в денежные средства. Оборотные средства включают материалы, сырье, топливо, энергию, полуфабрикаты, незавершенное производство, а также денежную наличность, производственные запасы.

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год).

Продолжительность одного оборота в днях показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции.

Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг).

Коэффициент загрузки средств в обороте – величина, обратная коэффициенту оборачиваемости средств. Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

Оборачиваемость оборотных средств на предприятии зависит от следующих факторов: длительности производственного цикла; качества выпускаемой продукции и её конкурентноспособности; эффективности управления оборотными средствами на предприятии с целью их минимизации; решения проблемы снижения материалоемкости продукции; способа снабжения и сбыта продукции; структуры оборотных средств и др. таковы пути ускорения оборачиваемости оборотных средств на предприятии.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг). Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет и контроль всех затрат на выпуск и реализацию продукции;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих решений и др.

Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обусловливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции по отрасли, поэтому она находится ближе к общественно-необходимым затратам труда.

В условиях перехода к рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

- в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

- в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- в улучшении финансового состояния предприятия и снижении степени риска банкротства;

- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентноспособности продукции и увеличить объема продаж;

- в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Из всего сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятиях.

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняют ряд функций.

Прибыль строительно-монтажных организаций является важнейшим источником развития производств, экономического стимулирования лучших результатов труда и критерием оценки эффективности работы организаций.

В строительстве прибыль формируется по мере сдачи заказчику законченных объектов и этапов и определяется как разница между сметной стоимостью выполненных собственными силами строительно-монтажных работ на объектах и этапах (с учетом компенсаций, выплачиваемых заказчиками сверх сметной стоимости) и затратами на их производство. Её размер зависит от издержек организации на производство строительно-монтажных работ и объема производства.

Сверхплановая прибыль определяется как разница между прибылью фактической и плановой. Отрицательное значение этого показателя означает невыполнение организацией плана прибыли.

Источниками формирования прибыли строительной организации от сдачи работ заказчику являются плановые накопления (сметная прибыль), предусмотренные в сметах, и экономия от снижения себестоимости СМР по сравнению с их сметной себестоимостью.

В практике планирования и учета различают прибыль от сдачи работ, балансовую прибыль определяется как сумма прибыли от всех видов деятельности организации.

Для строительных организаций, рассчитывающихся за объект или этап, размер прибыли зависит от объема сдачи объектов и этапов. При планировании размер прибыли исчисляется по объектам, этапам подлежащим сдаче в планируемом году.

Расчетная прибыль, от которой производятся отчисления в фонды экономического стимулирования, исчисляется как разница между балансовой прибылью и суммой платы за производственные фонды и процентов за кредит по формуле.

Рентабельность представляет собой экономический показатель эффективного производственно-хозяйственной деятельности организации.

Уровень рентабельности выражается в процентах и исчисляется у строительных организаций отношением сумм прибыли к сметной стоимости сдаваемых заказчику СМР по объектам и этапам. Рентабельность может определяться также отношением прибыли к себестоимости сдаваемых работ. В трестах и управлениях механизации, а также в объединениях, главках и в организациях, выполняющих работы собственными средствами механизации, уровень рентабельности производства определяется, кроме того, отношением прибыли к стоимости основных производственных фондов и нормируемых оборотных средств.

Рентабельность строительно-монтажной организации зависит в первую очередь от уровня затрат на производстве.

Исходные данные.

Таблица 1.

| № п/п | Показатель | Обозна-чения | Ед.изм. | Сумма |

| 1 | Сметная стоимость строительства объекта | млн.руб. | 30 | |

| 2 | Доля сметной стоимости СМР в сметной стоимости строительства объекта | % | 43,2 | |

| 3 | Доля затрат на оборудование в сметной стоимости строительства объекта | % | 47,8 | |

| 4 | Доля прочих работ и затрат в сметной стоимости строительства объекта | % | 9,0 | |

| 5 | Объем СМР в договорных ценах, выполняемых собственными силами, в отчетном (предшествующем планируемому) году | млн.руб. | 110 | |

| 6 | Процент роста объема СМР в договорных ценах, выполняемых собственными силами, в планируемом году | % | 10,0 | |

| 7 | Численность (среднесписочная) работников строительно-производственного персонала в отчетном году | чел. | 700 | |

| 8 | Процент изменения («+» - увеличение, «-« - снижение) численности работников СПП в планируемом году | % | 1,0 | |

| 9 | Среднесписочная численность рабочих на СМР в отчетном году (фактическая) | чел. | 465 | |

| 10 | Численность рабочих на СМР в отчетном году (плановая) | чел. | 450 | |

| 11 | Численность работников СПП в отчетном году (плановая) | чел. | 730 | |

| 12 | Число дней, отработанных одним рабочим на СМР в отчетном году (плановое/фактическое) | дн. | 280/276 | |

| 13 | «Чистое» время работы в течение смены в отчетном году (план/факт) | час | 7,2 / 7,0 | |

| 14 | Среднегодовая стоимость ОПФ в отчетном году | млн.руб. | 36,5 | |

| 15 | Стоимость ОПФ на начало планируемого года | млн.руб. | 36,53 | |

| 16 | Из них в консервации | млн.руб. | 0,55 | |

| 17 | Поступление ОПФ в планируемом году | млн.руб. | 3,31 | |

| 18 | Выбытие ОПФ в планируемом году | млн.руб. | 1,1 | |

| 19 | Процент изменения («+» - увеличение; «-« - снижение) численности рабочих в планируемом году | % | -0,6 | |

| 20 | Средний размер оборотных средств | млн.руб. | 32,01 | |

| 21 | Средний размер оборотных средств в планируемом году | млн.руб. | 33 | |

| 22 | Удельный вес (доля) материальных затрат в объеме производства отчетного года | % | 40,5 | |

| 23 | Фонд оплаты труда работников предприятия в отчетном году | млн.руб. | 26,75 | |

| 24 | Коэффициент роста среднемесячной зарплаты одного работника предприятия в планируемом году | % | 7,0 | |

| 25 | Удельный вес (доля) прочих затрат в объеме производства отчетного года | % | 10,3 |

Расчет договорной цены.

| № п/п | Показатель | Сумма, млн.руб. |

| 1 | Сметная стоимость СМР по объекту | 12,96 |

| 2 | Прочие затраты, относящиеся к деятельности подрядчика | 0,4725 |

| 3 | Резерв средств на непредвиденные работы и затраты | 0,36018 |

| 4 | Дополнительные затраты подрядной организации, связанные с переходом на рыночные отношения | 25,2406 |

| 5 | Договорная цена на выполнения СМР по объекту | 53,3733 |

Вывод:

Интегральный метод: при увеличении численности работающих на 7 человек в планируемом году по сравнению с отчетным приведет к увеличению выработки на 1,148 млн.руб. Увеличение производительности труда на 0,014 млн.руб. приведет к увеличению выработки на 9,849 млн.руб.

Индексный метод: При увеличении численности работающих на 7 человек в планируемом году по сравнению с отчетным приведет к увеличению выработки на 1,057 млн.руб. Увеличение производительности труда приведет к увеличению выработки на 9,898 млн.руб.

Таким образом, в основном прирост объема выполняемых СМР в году планируемом по сравнению с отчетным годом будет обеспечен за счет повышения производительности труда на 89,54% доли увеличения объема СМР, т.е. интенсивности использования труда.

Для обеспечения роста ПТ в планируемом году проанализируем показатель среднегодовой выработки одного работника СПП в отчетном году.

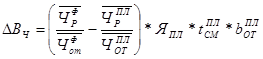

1. Оценим влияние изменения структуры численности работников СПП на величину отчетного показателя производительность труда (ΔВч) в абсолютном выражении по формуле:

(16)

(16)

где

,

,  - среднегодовая численность рабочих на СМР в отчетном году, соответственно, фактическая и плановая;

- среднегодовая численность рабочих на СМР в отчетном году, соответственно, фактическая и плановая;

,

,  - среднегодовая численность работников СПП в отчетном году, соответственно, фактическая и плановая;

- среднегодовая численность работников СПП в отчетном году, соответственно, фактическая и плановая;

Япл – плановое число дней выходов на работу одним среднесписочным рабочим;

- планируемое (чистое) время работы в течение смены с учетом предусматриваемого снижения внутрисменных потерь рабочего времени;

- планируемое (чистое) время работы в течение смены с учетом предусматриваемого снижения внутрисменных потерь рабочего времени;

- средняя часовая выработка рабочего на СМР в отчетном году по плану.

- средняя часовая выработка рабочего на СМР в отчетном году по плану.

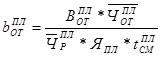

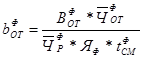

Величину  рассчитаем по формуле:

рассчитаем по формуле:

(17)

(17)

где

- среднегодовая выработка одного работника СПП в отчетном году по плану, которая рассчитывается по формуле:

- среднегодовая выработка одного работника СПП в отчетном году по плану, которая рассчитывается по формуле:

(18)

(18)

=110/730=0,151 млн.руб.

=110/730=0,151 млн.руб.

=0,151*730/450*280*7,2=0,000121 млн.руб.

ΔВч=(465/700-450/730)*280*7,2*0,000121=0,0117 млн.руб.

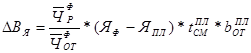

2. Оценим влияние использования годового фонда рабочего времени на величину отчетного показателя средней выработки одного работника СПП (ΔВя) по формуле:

(19)

(19)

где

Яф – фактическое среднее число дней, отработанных одним рабочим в отчетном году.

ΔВя=465/700*(276-280)*7,2*0,000121= -0,00231 млн.руб.

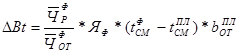

3. Оценим влияние внутрисменных потерь рабочего времени на величину отчетного показателя производительности труда (ΔВt) по формуле:

(20)

(20)

ΔВt=465/700*276*(7,0-7,2)*0,000121= -0,0044 млн.руб.

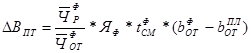

4. Оценим влияние на показатель средней выработки факторов технического, технологического характера и т.п., определяющих трудоемкость выполнения СМР (ΔВпт) по формуле:

(21)

(21)

где

- фактическая средняя часовая выработка рабочих за время «чистой» работы в течение смены в отчетном году, которая рассчитывается по формуле:

- фактическая средняя часовая выработка рабочих за время «чистой» работы в течение смены в отчетном году, которая рассчитывается по формуле:

(22)

(22)

где

- фактическая среднегодовая выработка одного работника СПП в отчетном году, которая рассчитывалась ранее по формуле (11).

- фактическая среднегодовая выработка одного работника СПП в отчетном году, которая рассчитывалась ранее по формуле (11).

=0,157*700/465*276*7,0=0,000122 млн.руб.

ΔВпт=465/700*276*7,0*(0,000122-0,000121)=0,00128 млн.руб.

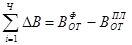

Сумма изменений показателя среднегодовой выработки в связи с влиянием каждого из четырех включенных в модель факторов должна быть равна величине отклонения фактической среднегодовой выработки одного работника СПП в отчетном году от планового значения, т.е.:

где

i – номера факторов.

=0,0117+(-0,0023)+(-0,0044)+0,00128=0,006 млн.руб.

=0,0117+(-0,0023)+(-0,0044)+0,00128=0,006 млн.руб.

=0,157-0,151=0,006 млн.руб.

=0,157-0,151=0,006 млн.руб.

0,006=0,006

Вывод:

Увеличение среднегодовой выработки на одного работника СПП в отчетном году по сравнению с плановым годом произошло за счет:

- увеличения структуры численности работников СПП на 0,0117 млн.руб. производительности труда в абсолютном выражении;

- снижении использования годового фонда на 0,00231 млн.руб. средней выработки одного работника СПП;

- снижения внутрисменных потерь рабочего времени на 0,0044 млн.руб. производительности труда;

- увеличение на 0,00128 млн.руб. средней выработки факторов технического, техногенного и технологического характера.

Заключение.

Проанализировав деятельность предприятия, можно сделать следующие выводы. В планируемом году по сравнению с отчетным должны произойти следующие изменения:

1. Планируется увеличить объем выполняемых СМР на 11 млн.руб. за счет:

- интенсивности использования труда (повышения производительности труда составит 89,54% доли увеличения объема СМР);

- интенсивности использования основных производственных фондов (за счет увеличения фондоотдачи, фондоовооруженности и снижения фондоемкости);

- интенсивности использования оборотных средств (за счет сокращения продолжительности оборота оборотных средств, коэффициента загрузки и увеличения коэффициента оборачиваемости).

2. Увеличение объема выполняемых СМР повлечет за собой увеличение себестоимости выполняемых СМР на 8,6852 млн.руб. (увеличение себестоимости произойдет в основном из-за увеличения материальных затрат).

3. Не смотря на то, что себестоимость выполняемых СМР увеличится и прибыль тоже увеличится за счет того, что процент роста объема выполняемых СМР выше, чем себестоимости.

Исходя из расчетов рентабельности, организация доходны и имеет перспективы на будущее.

Проанализировав деятельность организации, видно, что эффективность работы предприятия на прямую зависит от объема производства работ, производительности труда, использования основных производственных фондов, себестоимости строительной продукции, и конечно же получения прибыли.

Список используемой литературы.

1. Грузинов В.В., Грибов В.Д. Экономика предприятия. –М.: Финансы и статистика, 1997 – 208с.

2. Лозовский Л.Ш., Райзберг Б.А. Словарь по экономике и праву- М.: Омега, 2001 – 608с.

3. Сборник задач по курсу «Экономика строительства» Учебное пособие Под ред. С.Н.Репина. Изд-е 2-е перераб. и доп. М. «Высшая школа», 1997 – 302 с.

4. Сергеев И.В. Экономика предприятия: Учеб.пособие – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2001 – 304 с.

5. Экономика предприятия. Под ред. проф. О.И.Волкова. –М.: ИНФРА –М, 1997 – 416

Приложения.

Приложение 1.

Расчет плановой величины прибыли от реализации СМР.

| № п/п | Показатели | Всего по плану на год, млн.руб. |

| 1 | Объем СМР, выполняемых собственными силами в договорных ценах | 121 |

| 2 | Себестоимость СМР, выполняемых в планируемом году, всего | 105,2182 |

| 2.1. | Материальные затраты | 49,005 |

| 2.2. | Затраты на оплату труда | 28,8456 |

| 2.3. | Отчисления на социальные нужды | 10,269 |

| 2.4. | Амортизация основных фондов | 4,6356 |

| 2.5. | Прочие затраты | 12,463 |

| 3 | Прибыль | 15,7818 |

Приложение 2.

Приложение 3.

КАФЕДРА ЭКОНОМИКИ

КУРСОВАЯ РАБОТА

по дисциплине: «Экономика предприятия (строительной организации)»

на тему: «Расчет основных показателей деятельности строительной организации»

Вариант № 1

Выполнила:

студентка IV курса ЭУС з/о

Шифр: 01Э041

Шапарева Наталья

Анатольевна

Проверила:

Заф.кафедрой, доцент

Зенкина Марина

Валентиновна

Тюмень, 2005

Содержание.

| Введение …………………………………………………………………………………… Исходные данные ………………………………………………………………………… Часть 1. Определение договорной цены на СМР по объекту ………………………….. Часть 2. Исчисление роста производительности труда ………………………………… Часть 3. Расчет показателей использования основных производственных фондов….. Часть 4. Расчет показателей использования оборотных средств ……………………… Часть 5. Исчисление себестоимости производства строительной продукции (СМР)... Часть 6. Расчет прибыли от реализации выполненных СМР и количественная оценка факторов, влияющих на её величину …………………………………………… Часть 7. Исчисление уровня рентабельности производства и капитала ……………… Часть 8. Количественная оценка факторов, влияющих на уровень рентабельности капитала …………………………………………………………………………………… Заключение ………………………………………………………………………………. Список используемой литературы ………………………………………………………. Приложение 1 ……………………………………………………………………………. Приложение 2 …………………………………………………………………………… Приложение 3 ……………………………………………………………………………. | 3 10 11 13 18 22 26 29 30 31 34 35 36 37 38 |

Введение.

Предметом изучения курса «Экономика предприятия» являются сущность самого предприятия как коммерческой организации, ресурсы предприятия (основные производственные фонды, оборотные средства, рабочая сила, инвестиции) и пути улучшения их пользования.

Известно, что эффективность работы предприятия зависит от того, насколько глубоко и правильно используются прогрессивные общественные формы организации производства, такие, как концентрация, специализация, кооперирование и комбинирование производства.

Основной целью предприятия в условиях рынка является получение прибыли. На наш взгляд, это утверждение верно, но вряд ли достаточно полно. Не менее важной целью любого предприятия в условиях рынка является обеспечение стабильной финансовой устойчивости в его работе. Это более сложная для достижения цель, которая включает в себя не только получение прибыли, но и устойчивое её получение, а добиться этого не так-то просто.

Предприятия могут достигать этой цели только в том случае, если в своей работе будут придерживаться определенных принципов и выполнять необходимые функции.

Видный немецкий экономист Г.Шмален выделяет следующие «краеугольные камни» управления предприятием: экономичность, финансовая устойчивость, прибыль.

Принцип экономичности требует, чтобы достигался:

- определенный результат при наименьших затратах – принцип минимизации;

- при заданном объеме затрат наибольший результат – принцип максимизации.

Следовательно, в основе своей принцип экономичности предъявляет свойственное всем предприятиям само собой разумеющееся требование - не тратить даром производительные факторы (ресурсы, т.е. работать «экономично»).

Принцип финансовой устойчивости означает такую деятельность предприятия, при которой оно могло в любой момент времени расплатиться по своим долгам или собственными средствами, или путем отсрочки, или за счет получения кредита.

Целью нашей курсовой работы является:

1. Закрепление теоретических знаний по экономике предприятия;

2. Формирование практических навыков расчета основных показателей деятельности строительной организации.

К основным показателям деятельности строительной организации можно отнести такие экономические категории, как договорная цена, производительность труда, себестоимость продукции, прибыль, рентабельность. Прежде чем приступить к характеристике нашего предприятия, определимся с основными теоретическими положениями по рассматриваемым экономическим категориям.

Договорная цена на строительство (выполнение строительно-монтажных работ – цена на строительную продукцию, устанавливаемая подрядчиком и заказчиком при заключении договора подряда на капитальное строительство, в том числе по результатам проведения конкурсов (торгов).

Договорная цена определяется подрядчиком и заказчиком с использованием, в качестве рекомендуемых, сметных норм и цен. Ведомость договорной цены является обязательным приложением к договору подряда.

В договорную цену включаются:

- сметная стоимость СМР по объекту;

- прочие затраты, относящиеся к деятельности подрядчика;

- стоимость других работ, поручаемых по договору подрядчику (проектные работы, обеспечение оборудованием и др.);

- резерв средств на непредвиденные работы и затраты, исчисляемый от стоимости СМР и прочих затрат, в размере, установленном по договоренности между заказчиком и подрядчиком;

- затраты связанные с формированием рыночных отношений, не нашедших отражение в сметных нормах и ценах.

Производительность труда – показатель эффективности использования ресурсов труда трудового фактора. Измеряется количеством продукции в натуральном или денежном выражении, произведенным одним работником за определенное, фиксированное время (час, день, неделя, месяц, год). Производительность труда зависит от квалификации работников, их заинтересованности в получении высоких результатов, от уровня организации труда, от технической оснащенности производства.

Различают три метода определения выработки: натуральный, стоимостной (денежный) и трудовой.

Наиболее наглядно и объективно характеризует производительность труда показатель выработки в натуральном выражении - в тоннах, метрах, штуках и других натуральных показателях. Достоинство этого метода заключается в том, что он дает более точный и объективный результат о производительности труда. Недостаток этого метода заключается в том, что он может быть применен только на тех предприятиях, которые выпускают однородную продукцию. Кроме того, исчисленная по этому методу выработки не позволяет сравнивать производительность труда предприятий различных отраслей промышленности.

Наибольшее распространение получил стоимостной метод определения выработки. В денежном выражении выработку можно рассчитывать как по товарной и валовой продукции, так и по нормативной чистой продукции.

Выработка в стоимостном выражении, рассчитанная по товарной или валовой продукции зависит не только от результатов работы данного коллектива, но и от стоимости применяемого сырья и материалов, объемов кооперирования поставок и др. Этот недостаток устраняется при исчислении выработки на основе нормативной чистой продукции.

Трудовой метод определения выработки называют еще методом нормированного рабочего времени. Выработка при этом определяется в нормо-часах. Данный метод применяется преимущественно на отдельных рабочих местах, в бригадах, на участках, а также в цехах при выпуске разнородной и не завершенной производством продукции.

Преимущество показателя трудоемкости состоит в том, что он позволяет судить об эффективности затрат живого труда на разных стадиях изготовления конкретного вида продукции не только по предприятию в целом, но и в цехе, на участке, рабочем месте, т.е. проникнуть в глубину выполнения того или иного вида работ, чего нельзя сделать с помощью показателя выработки, исчисленного в стоимостном выражении.

Трудовой метод позволяет планировать и учитывать производительность труда на всех стадиях производственного процесса, увязывать и сопоставлять трудозатраты отдельных участков (цехов) и рабочих мест с показателями производительности труда в целом по предприятию, а также уровни трудовых затрат на разных предприятиях при производстве одинаковой продукции.

Для расчета роста производительности труда на предприятии принята следующая классификация факторов её роста:

1. Технический прогресс.

2. Улучшение организации производства, труда и управления.

3. Влияние природных условий.

4. Изменение объема производства и относительное уменьшение численности ППП (рабочих, руководителей, специалистов и служащих).

5. Изменение структуры производства и прочие факторы.

Одним из направлений повышения эффективности строительного производства является улучшение использования производительности фондов.

К основным средствам (фондам) относят землю, производственные здания, сооружения, машины, оборудование, приборы, инструменты, т.е. физический капитал.

Рациональное использование основных фондов особенно машинного парка, дает возможность выполнять возрастающие объемы СМР без дополнительных капитальных вложений в производственно-техническую базу строительства.

Обобщающим показателем, характеризующим использование основных фондов на предприятии является показатель фондоотдачи. Фондоотдача отражает эффективность использования основных производственных фондов, позволяя сопоставить затраты на их создание с результатом их использования.

Обратным показателем фондоотдачи является фондоемкость продукции. К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

- коэффициент экстенсивного использования, который характеризует уровень использования активной части ОПФ во времени;

- коэффициент интенсивного использования, который характеризует уровень использования машин и оборудования по мощности;

- интегральный коэффициент, который характеризует уровень использования машин и оборудования как во времени, так и по мощности.

К числу важнейших показателей, характеризующих уровень использования ОПФ по времени, относится коэффициент сменности.

Оборотные средства – наиболее подвижная часть капитала предприятия, которая в отличие от основных средств является более текучей и легко преобразуемой в денежные средства. Оборотные средства включают материалы, сырье, топливо, энергию, полуфабрикаты, незавершенное производство, а также денежную наличность, производственные запасы.

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год).

Продолжительность одного оборота в днях показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции.

Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг).

Коэффициент загрузки средств в обороте – величина, обратная коэффициенту оборачиваемости средств. Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

Оборачиваемость оборотных средств на предприятии зависит от следующих факторов: длительности производственного цикла; качества выпускаемой продукции и её конкурентноспособности; эффективности управления оборотными средствами на предприятии с целью их минимизации; решения проблемы снижения материалоемкости продукции; способа снабжения и сбыта продукции; структуры оборотных средств и др. таковы пути ускорения оборачиваемости оборотных средств на предприятии.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг). Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет и контроль всех затрат на выпуск и реализацию продукции;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих решений и др.

Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обусловливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции по отрасли, поэтому она находится ближе к общественно-необходимым затратам труда.

В условиях перехода к рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

- в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

- в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- в улучшении финансового состояния предприятия и снижении степени риска банкротства;

- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентноспособности продукции и увеличить объема продаж;

- в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Из всего сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятиях.

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняют ряд функций.

Прибыль строительно-монтажных организаций является важнейшим источником развития производств, экономического стимулирования лучших результатов труда и критерием оценки эффективности работы организаций.

В строительстве прибыль формируется по мере сдачи заказчику законченных объектов и этапов и определяется как разница между сметной стоимостью выполненных собственными силами строительно-монтажных работ на объектах и этапах (с учетом компенсаций, выплачиваемых заказчиками сверх сметной стоимости) и затратами на их производство. Её размер зависит от издержек организации на производство строительно-монтажных работ и объема производства.

Сверхплановая прибыль определяется как разница между прибылью фактической и плановой. Отрицательное значение этого показателя означает невыполнение организацией плана прибыли.

Источниками формирования прибыли строительной организации от сдачи работ заказчику являются плановые накопления (сметная прибыль), предусмотренные в сметах, и экономия от снижения себестоимости СМР по сравнению с их сметной себестоимостью.

В практике планирования и учета различают прибыль от сдачи работ, балансовую прибыль определяется как сумма прибыли от всех видов деятельности организации.

Для строительных организаций, рассчитывающихся за объект или этап, размер прибыли зависит от объема сдачи объектов и этапов. При планировании размер прибыли исчисляется по объектам, этапам подлежащим сдаче в планируемом году.

Расчетная прибыль, от которой производятся отчисления в фонды экономического стимулирования, исчисляется как разница между балансовой прибылью и суммой платы за производственные фонды и процентов за кредит по формуле.

Рентабельность представляет собой экономический показатель эффективного производственно-хозяйственной деятельности организации.

Уровень рентабельности выражается в процентах и исчисляется у строительных организаций отношением сумм прибыли к сметной стоимости сдаваемых заказчику СМР по объектам и этапам. Рентабельность может определяться также отношением прибыли к себестоимости сдаваемых работ. В трестах и управлениях механизации, а также в объединениях, главках и в организациях, выполняющих работы собственными средствами механизации, уровень рентабельности производства определяется, кроме того, отношением прибыли к стоимости основных производственных фондов и нормируемых оборотных средств.

Рентабельность строительно-монтажной организации зависит в первую очередь от уровня затрат на производстве.

Исходные данные.

Таблица 1.

| № п/п | Показатель | Обозна-чения | Ед.изм. | Сумма |

| 1 | Сметная стоимость строительства объекта | млн.руб. | 30 | |

| 2 | Доля сметной стоимости СМР в сметной стоимости строительства объекта | % | 43,2 | |

| 3 | Доля затрат на оборудование в сметной стоимости строительства объекта | % | 47,8 | |

| 4 | Доля прочих работ и затрат в сметной стоимости строительства объекта | % | 9,0 | |

| 5 | Объем СМР в договорных ценах, выполняемых собственными силами, в отчетном (предшествующем планируемому) году | млн.руб. | 110 | |

| 6 | Процент роста объема СМР в договорных ценах, выполняемых собственными силами, в планируемом году | % | 10,0 | |

| 7 | Численность (среднесписочная) работников строительно-производственного персонала в отчетном году | чел. | 700 | |

| 8 | Процент изменения («+» - увеличение, «-« - снижение) численности работников СПП в планируемом году | % | 1,0 | |

| 9 | Среднесписочная численность рабочих на СМР в отчетном году (фактическая) | чел. | 465 | |

| 10 | Численность рабочих на СМР в отчетном году (плановая) | чел. | 450 | |

| 11 | Численность работников СПП в отчетном году (плановая) | чел. | 730 | |

| 12 | Число дней, отработанных одним рабочим на СМР в отчетном году (плановое/фактическое) | дн. | 280/276 | |

| 13 | «Чистое» время работы в течение смены в отчетном году (план/факт) | час | 7,2 / 7,0 | |

| 14 | Среднегодовая стоимость ОПФ в отчетном году | млн.руб. | 36,5 | |

| 15 | Стоимость ОПФ на начало планируемого года | млн.руб. | 36,53 | |

| 16 | Из них в консервации | млн.руб. | 0,55 | |

| 17 | Поступление ОПФ в планируемом году | млн.руб. | 3,31 | |

| 18 | Выбытие ОПФ в планируемом году | млн.руб. | 1,1 | |

| 19 | Процент изменения («+» - увеличение; «-« - снижение) численности рабочих в планируемом году | % | -0,6 | |

| 20 | Средний размер оборотных средств | млн.руб. | 32,01 | |

| 21 | Средний размер оборотных средств в планируемом году | млн.руб. | 33 | |

| 22 | Удельный вес (доля) материальных затрат в объеме производства отчетного года | % | 40,5 | |

| 23 | Фонд оплаты труда работников предприятия в отчетном году | млн.руб. | 26,75 | |

| 24 | Коэффициент роста среднемесячной зарплаты одного работника предприятия в планируемом году | % | 7,0 | |

| 25 | Удельный вес (доля) прочих затрат в объеме производства отчетного года | % | 10,3 |

Дата: 2019-12-10, просмотров: 1685.