Сегодня эффективное управление основано на системе планирования деятельности компании и контроле исполнения разработанных бюджетов. Главный инструмент контроля – выявление отклонений фактически достигнутых показателей от запланированных. Менеджменту нужно принимать оперативные решения и воздействовать на работу предприятия, только если возникшие отклонения существенны. Для того чтобы сконцентрировать внимание руководителей на существенных отклонениях, вам потребуется проанализировать работу компании за предшествующие годы, рассчитать диапазон допустимых отклонений и внедрить систему извещений.Система управления, при которой внимание менеджмента, в том числе финансового директора, акцентируется только на существенных отклонениях фактически достигнутых результатов от плановых (нормативных) значений, в мировой практике получила название «Управление по отклонениям» (Management by exсeption). В целом, для того чтобы внедрить управление по отклонениям, необходимо разработать отчетность, в которой показатели деятельности компании, имеющие существенные отклонения от плановых значений, каким-либо образом выделяются (цветовое выделение, крупный шрифт и т.д.). Это позволяет финансовому директору быстро оценить сложившуюся в компании ситуацию. Однако для того, чтобы реализовать такой подход на практике, нужно определить, какие отклонения от плана можно считать допустимыми. При этом следует учесть, что пределы допустимых отклонений, устанавливаемые в компании, с одной стороны, должны быть как можно более «узкими», чтобы обеспечить выполнение поставленных задач, а с другой – не должны давать повода для «ложной» тревоги, когда отклонения связаны с объективными особенностями контролируемой деятельности. Например, при плане производства 100 штук в день какой фактический объем выпуска можно считать нормальным – 99 или 90? Аналогичный вопрос возникает и в случае, если фактический объем производства превышает запланированное значение, так как это потребует корректировки производственной программы, плана закупки сырья и материалов и т.д. [20, с. 164].Стоит отметить, что большинство бюджетов компании составляется для различных периодов (месяц, квартал, год). С этой же периодичностью должен проводиться и контроль их исполнения, а значит, для каждого бюджетного периода необходимо определить диапазон допустимых отклонений. При этом нужно обеспечить их согласованность. Иначе говоря, если ежемесячные показатели деятельности находятся в допустимых пределах, то отклонение фактически достигнутых результатов за год от плановых также не должно превышать установленных нормативов.Оценивая существенность отклонений, нужно учитывать ряд факторов:

Во-первых, специфику деятельности компании. Во-вторых, немаловажную роль играет период планирования. Чем больше срок, на который составляется бюджет, тем уже должны быть границы допустимых отклонений в процентном выражении, а не в абсолютных величинах. Не следует забывать и о требованиях руководства к стабильности работы компании. На будущий год всегда могут быть заданы более жесткие требования к точности исполнения бюджетов, чем в прошедшем году.

На практике при определении границ отклонений в основном используют два подхода [12, с. 176]:

1. экспертные оценки;

2. статистический анализ.

Метод экспертных оценок, используемый для определения допустимых отклонений, получил наибольшее распространение на практике, так как не требует сложных расчетов, а пределы отклонений определяются на основе экспертного мнения. В качестве экспертов, как правило, выступают руководители подразделений, ответственные за тот или иной операционный бюджет. Однако точность определенных таким образом пределов отклонений достаточно низкая. Иначе говоря, сотрудники заинтересованы в том, чтобы принимаемые в компании границы отклонений были как можно больше – это позволит им снять с себя ответственность за невыполнение поставленных задач. Либо возникает обратная ситуация, когда принятые границы отклонений крайне «узкие». В результате при проведении планово-фактического анализа большинство бюджетных статей в системе управления по отклонениям будут выделены как требующие срочного вмешательства менеджмента, в то время как на самом деле лишь по немногим из них отклонения будут действительно существенны. Использование экспертного метода оценки оправдано на предприятиях, реализующих единичную или мелкосерийную продукцию, новые проекты, в строительных и ведущих научно-исследовательские работы компаниях. Иначе говоря, этот метод оценки востребован в случаях, когда отсутствуют данные за предшествующие периоды, которые можно было бы использовать для анализа возникающих расхождений планируемых и фактически достигнутых результатов деятельности.

Статистический анализ отклонений, возникавших в предшествующие бюджетные периоды, позволяет дать обоснованную оценку границ допустимых отклонений. Однако стоит отметить, что использование этого подхода возможно только в компаниях с серийным и поточным производством, в транспортных компаниях, на предприятиях добывающих отраслей и т.д. Другими словами, на тех предприятиях, которым в силу специфики деятельности свойственна цикличность хозяйственных операций. Это предполагает существование в компании данных за несколько лет о выполнении бюджетов и позволяет выявить те отклонения, которые требовали особого внимания финансового директора.

Результаты деятельности компании, как правило, нельзя спланировать со стопроцентной точностью, так как они зависят от многих случайных факторов, которые не могут быть учтены. Поэтому, оценивая пределы допустимых отклонений, можно использовать методы теории вероятностей и статистического анализа и значение по любой из бюджетных статей рассматривать как случайную величину.

Оценивая существенность отклонения фактически достигнутых результатов деятельности компании от запланированных, нужно руководствоваться следующим [8, с. 205]:

· отклонения нормальны, если разница между фактическим значением и запланированным по той или иной статье бюджета не превышает значения среднеквадратического отклонения;

· отклонения не существенны, если разница между планом и фактом находится в интервале от одного до двух среднеквадратических отклонений;

· отклонение существенно и требует немедленного вмешательства менеджмента, если расхождение фактических и плановых показателей в два раза превышает значение среднеквадратического отклонения.

Определенные таким способом диапазоны отклонений позволяют формировать наглядную для менеджмента отчетность об исполнении бюджетов, в которой все несущественные расхождения запланированных и фактических показателей будут игнорироваться, а наиболее значимые факты невыполнения или перевыполнения плана - выделяться. На практике при таком подходе более 70% отклонений будет отфильтровано, что позволит финансовому директору уделить больше времени анализу причин появления существенных расхождений между плановыми и фактическими показателями.

Основным элементом системы контроля является отчетность об отклонениях. Она может формироваться ежедневно, еженедельно или ежемесячно в зависимости от характера контролируемых показателей и представляться руководителю в виде справок (извещений) об отклонениях либо отчетов, в которых показатели, имеющие существенные отклонения от плановых, каким-либо образом выделяются из их общего перечня. Наиболее простой вариант – цветовое выделение в отчете показателя, который имеет существенное отклонение от плана. Выбор цвета зависит от величины отклонений: позитивные отклонения закрашиваются оттенками зеленого цвета, негативные – красного, а значения в пределах нормы не выделяются. Цветовое выделение позволяет руководителю быстро оценить сложившуюся обстановку в компании и сконцентрировать внимание только на тех показателях, которые имеют негативные тенденции. Однако можно использовать и другие способы выделения показателей, требующих внимания финансового директора, например, путем дополнительных комментариев в отчете, выделение шрифтом, акцентирующим внимание руководителя на нужном показателе. В последнее время все большее распространение получают диаграммы типа «спидометр». На них цветом выделяются сектора: «Норма», «Лучше», «Хуже», а положение стрелки свидетельствует о состоянии показателя [20, с. 142].

Перед внедрением системы контроля за отклонениями целесообразно разработать регламент данного процесса. Он должен содержать следующие основные положения: – описание методики контроля за отклонениями, которая должна быть достаточно ясной для специалистов не только финансовой службы, но и других подразделений (например, для директора по продажам, специалистов департамента маркетинга и т.д.);

форму извещения об отклонениях, которая более наглядна и эффективна, чем внесение пометок в стандартные отчеты;

сроки и порядок передачи извещений;

порядок обратной связи – может потребоваться получение дополнительных аналитических сведений;

указание ФИО лиц, ответственных за принятие решения. Возможно разделение уровня полномочий для принятия таких решений в зависимости от величины отклонения;

сроки для принятия решений по выявленным отклонениям.

Автоматизировать технологию управления по отклонениям можно с помощью любых программных продуктов, позволяющих составлять бюджеты и собирать данные об их исполнении. Однако наиболее полезными для финансового директора будут системы, относящиеся к категории информационно-аналитических (Cognos, Plan Designer, Oracle BI, SAP SEM и т.д.), поскольку в них реализованы удобные средства формирования и анализа отчетов, а также возможность решать различные задачи моделирования и прогнозирования. Другими словами, финансовый директор не только будет проинформирован о наиболее существенных отклонениях, возникших при исполнении бюджетов, но и сможет смоделировать последствия тех или иных решений, призванных устранить возникшие отклонения [4, с. 304].

Возникающие отклонения фактических результатов от плановых показателей становятся предметом оперативных совещаний – на уровне менеджеров среднего звена либо стратегических сессий – на уровне высшего руководства. В ходе совещаний проводится детальный анализ фактической деятельности предприятия, факторов, вызвавших наибольшие отклонения, и вырабатываются необходимые управленческие решения. На практике на любом предприятии возникает ряд типичных сложностей. Например, какое отклонение считать критичным, а какое допустимым? Или, скажем, если часть показателей подразделения перевыполнена, а часть недовыполнена – хорошо сработало подразделение или плохо? Для преодоления этих трудностей предлагается множество различных методов, суть которых, как правило, сводится к нормированию целевых, допустимых и критических значений показателей и установлению неких формальных правил принятия управленческих решений на основе показателей. Типичные недостатки этих методов известны – их сложность, с одной стороны, и недостаточная надежность даваемых рекомендаций – с другой.

В целом в практической работе менеджеров основным инструментом интерпретации показателей и принятия решений остаются здравый смысл и накопленный опыт, а формальные методы анализа – источником вспомогательной информации.

В заключение стоит отметить, что использование системы управления по отклонениям позволяет существенно сократить объем информации, поступающей к финансовому директору, уменьшить количество и повысить качество ежедневно принимаемых им решений, а также своевременно выявить наиболее проблемные участки работы на предприятии.

Все виды бюджетного контроля основаны на определенных формах и методах их проведения. Это могут быть проверки со стороны налоговых государственных органов, могут быть внутренние бухгалтерские или мероприятия , проведенные приглашенным аудитором. Остановимся на основных методах , которые могут быть использованы всеми перечисленными органами:

1. Документальная проверка. Проводится непосредственно на предприятии, в организации и учреждении в присутствии должностных лиц.

Источниками информации служат первичные документы, регистры бухгалтерского учета, бухгалтерская, оперативно-техническая отчетности , схемы расходов и расчеты по ним.

2. Камеральная проверка- ее задача состоит в получении , проверке и обеспечении сохранности отчетов , смет расходов, а так же расчеты по налогам. Проводится по месту нахождения контрольного органа .

3.Аудиторская проверка или обследование. Заключается в личном ознакомлении контролирующего лица на месте с вопросами финансово-хозяйственной деятельности предприятия.

4.Ревизия- используется как наиболее распространенная и ведущая форма бюджетного контроля , и представляет собой комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятия. Основными задачами ревизии являются 1. соблюдение финансовой дисциплины, 2.целевое использование средств, 3.выявление резервов роста доходной базы бюджета предприятия, 4.сохранность материальных ресурсов и их эффективное использование. 5. правильность ведения бухгалтерского учета и составления отчетности. По характеру проверяемого материала ревизии подразделяются на документальные и фактические. Документальные ревизии проводятся на основе первичных документов , регистров бухгалтерского учета, смет расходов бюджетных учреждений и расчетов к ним и другой документации. Основным приемом такой документальной ревизии является формальная и арифметическая проверка документов , при которой выясняют точность заполнения бланков и регистров учета ,подсчитываются суммы и итоги.

Нормативная проверка в бюджетном контроле -основная из приемов документальной ревизии. Суть ее заключается в сопоставлении фактических расходов с плановыми или нормативными. Этот прием используют при проверке правильности применения материальных и денежных норм и нормативов при составлении сметы расходов бюджетных учреждений и при сметно-расчетном финансировании , обоснования составления расчетов к смете и расходной части бюджета, правильности списания расходов по статьям затрат.

Если проанализировать все критерии проверки и контроля, то следует вывод что все результаты основываются на понятии «норма» или «норматив», и все остальные показатели просто сравниваются с этим критерием, который касается всех сфер деятельности предприятия , и одно из самых важных моментов в системе контроля за бюджетом на предприятия является правильность установления расчетных норм, которые применяют прием технико-экономических расчетов, при котором плановые или фактические расходы за один год или за ряды лет анализируются и выводятся оптимальные цифры, на которые управленческий аппарат предприятия ориентируется при планировании, а так же при проверке исполнения планов и бюджета за прошедший период.

II. Виды контроля над исполнением бюджета на примере компании

ООО «Отец и сыновья»

Во второй главе данной курсовой работы я рассмотрю вышеописанные методы контроля над исполнением бюджета на предприятии на примере компании ООО «Отец и сыновья».

Итак, начиная с истории компании , можно сказать , что основы будущей торговой марки «Отец и сыновья» Владимир Харпак заложил еще в 1991 г. Дальнейшая история предприятия, его становления и превращения в популярную торговую марку – редкий пример стабильного и успешного развития.

Родиной торговой марки «Отец и сыновья» является с.Струговка Октябрьского района. Именно там в 1991 году была зарегистрирована, а с 1993 г. начала работать производственная компания. Однако на пути от этого предприятия к торговой марке «Отец и сыновья» был еще один важный этап: в 2002 г. была создана торговая марка «Отец и сыновья», а производство расширили за счет строительства завода во Владивостоке, который получил название ООО «Бразерс Групп». С этого времени началась история популярной и любимой многими приморцами торговой марки «Отец и сыновья», которая под своим названием объединила два предприятии ООО «Отец и сыновья» и ООО «Бразерс групп». На сегодняшний ассортимент компании достигает 150 позиций .Компания постоянно учавствует в выставках и получает призовые медали и дипломы за качество продукции.

Целью деятельности общества является получение прибыли. С этой целью предприятие осуществляет следующие виды деятельности, предусмотренные его учредительными документами:

- производство и реализация мясопродуктов;

- оптово-розничная торговля, посредническая, сбытовая деятельность;

- внешнеэкономическая деятельность всех видов, не противоречащая действующему законодательству РФ;

- оказание транспортных услуг организациям и частным лицам.

Все перечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ. Остальными видами деятельности, перечень которых определяется специальными федеральными законами, общество может заниматься только при получении лицензии в установленном законом порядке. С момента создания в динамике его развития четко прослеживается тенденция к росту тоннажа и товарооборота выпускаемой продукции.

Поставщиками сырья являются:

- мясо – фермеры Голландии и частный сектор близлежащих деревень;

- яйцо – оптовые базы г.Владивостока;

- различные приправы – поставляются из Москвы, Томска, Новосибирска .

Потребителями продукции являются население Приморского края, Сахалинской области, Хабаровского края.

Структурная схема компании представлена в Приложении №1

Таким образом, рассматривая выше приведенную таблицу отделов и подчинений принятую к исполнению в компании, можно отметить, что есть 4 основных отдела, и следовательно, центра ответственности , которые отвечают за основные направления жизнедеятельности компании :

1.бухгалтерия, в лице главного бухгалтера компании

2.коммерческий отдел, в лице начальника отдела продаж

3.производственный отдел (производственные цеха), в лице заведующей производством.

4.технический отдел в лице главного инженера.

Каждый из этих центров ответственности распределены на два уровня- верхний ( ответственный) – в лице начальника департамента, и нижний- в подчинении каждому из начальников департаментов находятся профильные отдела, в которых ведущие специалисты отчитываются начальнику департамента по результатам проделанной работы. Например, в коммерческом департаменте существуют и взаимодействуют несколько отделов- это отдел торговых представителей, которые непосредственно работают с торговыми точками , собирают заявки, деньги , ведут первичную бухгалтерскую отчетность по реализованной продукции, а так же есть отдел маркетинга и рекламы, который занимается стратегией продвижения производимого товара, концепцией и формой донесения информации о продукте до конечного потребителя. В свою очередь, менеджер по маркетингу и рекламе имеет в подчинении промоутеров и подрядчиков. В производственном департаменте, в свою очередь, существуют несколько отделов: цеха колбасный и полуфабрикатов, цех шоковой заморозки, склад хранения готовой продукции, а так же парк грузовых автомобилей которые осуществляют доставку готовой продукции по торговым точкам согласно переданным заявкам.

Вся информация от центров ответственности стекается в совет директоров в лице Хапрак Г.И., Харпак И.В. и Харпак Д.В., которыми эта информация анализируется, и, на основании полученных данных строятся дальнейшие планы производственной жизни предприятия.

Итак, цель, поставленная перед всеми работающими на предприятиях компании ООО «Отец и сыновья» состоит в получении прибыли в следствии стабильной работы всех департаментов. В соответствии с этой целью в начале каждого года управление компанией, в которую входят учредители, главный бухгалтер, начальник коммерческого отдела, начальник производства анализируют опыт предыдущего производственного года, на основании предоставоенных отчетов каждого из основных департаментов и рассчитывают нормативы и технико-экономические показатели для работы для каждого отдела на следующий год.

Для расчета основных технико-экономических показателей деятельности предприятия использованы данные бухгалтерских балансов и Отчетов о прибылях и убытках, представленных в Приложениях 1, 2. Результаты расчетов сведены в таблицу 2.1.

Таблица 2.1 - Технико-экономические показатели деятельности ООО «Отец и сыновья» в 2008-2009 годы, тыс. руб.

| Показатели | 2007

| 2009

| 2009

| Отклонение | Темп роста, % | ||

| 2009 от 2006 | 2009 от 2007 | 2008 к 2006 | 2009 к 2007 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от реализации продукции, работ, услуг, | 216300 | 240702 | 262101 | 24402 | 21399 | 111,28 | 108,89 |

| Себестоимость проданных товаров (работ и услуг), | 164388 | 190155 | 201818 | 25767 | 11663 | 115,67 | 106,13 |

| Валовая прибыль, тыс.руб. | 51912 | 50547 | 60283 | -1365 | 9736 | 97,37 | 119,26 |

| Чистая прибыль (убыток), | 20841 | 21212 | 34194 | 371 | 12982 | 101,78 | 161,20 |

| Среднесписочная численность, чел. | 1458 | 1564 | 1667 | 106 | 103 | 107,27 | 106,59 |

| Среднегодовая выработка, | 148,35 | 153,90 | 157,23 | 5,55 | 3,33 | 103,74 | 102,16 |

| Среднегодовая стоимость основных средств, тыс.руб. | 2176 | 3090 | 5211 | 914 | 2121 | 142,00 | 168,64 |

| Фондоотдача основных средств, руб./руб. | 9,58 | 6,86 | 6,56 | -2,71 | -0,30 | 71,67 | 95,59 |

| Стоимость имущества | 3421 | 5307 | 8119 | 1886 | 2812 | 155,13 | 152,99 |

| - внеоборотные активы, | 2176 | 3090 | 5211 | 914 | 2121 | 142,00 | 168,64 |

| - оборотные активы, | 1245 | 2217 | 2908 | 972 | 691 | 178,07 | 131,17 |

| Собственный капитал, | 2039 | 2023 | 2147 | -16 | 124 | 99,22 | 106,13 |

| Заемный капитал, тыс.руб. | 1382 | 3284 | 5972 | 1902 | 2688 | 237,63 | 181,85 |

| Рентабельность продукции, % | 12,68 | 11,16 | 16,94 | -1,52 | 5,79 | 87,99 | 151,89 |

Теперь коснемся методов и видов контроля за исполнением бюджета на примере компании ООО «Отец и сыновья»

Как и на любом производственном предприятии ,существуют 2 основных видов проверок : 1)внутренняя и 2)внешняя.

Внешние виды проверок проходят в соответствии с законами и нормами принятыми для проверки предприятий , производящих продукты питания, находящихся на территории России. И это следующие виды проверок:

1) налоговая инспекция- комплексная проверка с виде ежеквартальных , полугодовых и годовых отчетов поступления и расходования средств. Проводится на месте нахождения налоговой инспекции.

2) Банковская проверка , которая проверяет кассу предприятия, зарегистрированную в налоговой инспекции. Банк так же проверяет лимит расходования денег на счету предприятия, состояние кассы на конец отчетного периода.

3) Каждый полгода на месте нахождения предприятия проходит проверка Россельхознадзора, которая проверяет состояние технической базы предприятия, соответствие оборудования и санитарно-технической базы законам и нормам РФ. Так же во время этой проверки проверяются наличие и состояние документов –рецептурных карт, лабораторных исследований мяса, овощей и специй , используемых на производстве.

4) А так же пожарная инспекция – проверяет предприятия на месте нахождения. Проверке подвергается техническая база производства, безопасность производственных цехов и условия работы для работников предприятия.

Второй вид контроля , существующий на предприятиях компании «Отец и сыновья» - это внутренний контроль. Он есть в ежедневной форме в виде контроля начальников департаментов за работой служащих подчиненных им отделов. А так же существуют документальный вид контроля – в виде финансовых отчетов и отчетов в видах работы выполненных в течении подотчетного периода. В каждом департаменте свой вид контроля за поступлением и расходованием средств, а так же за исполнением бюджета. Таким образом, к внутренним видам проверок , которые действуют в рамках контроля за исполнением бюджета на предприятиях компании ООО «Отец и сыновья», относятся финансовая проверка, отчет по результатам деятельности и инвентаризация (перевеска)

Например, в коммерческом отделе , у торговых представителей есть план продаж, который каждый из них должен выполнить за текущий месяц, в конце каждого месяца на основе Базы Заявок , Базы осуществленных отгрузок, а так же. При внешнем анализе в качестве источника информации привлекается бухгалтерская (финансовая) отчетность «Отчет о прибылях и убытках» (форма № 2) . Отдел маркетинга и рекламы сдает отчеты по результатам использования наличных и безналичных средств в виде расписок, чеков и предоставленных счет-фактур и актов выполненных работ. А так же эффективность расходования средств на рекламу анализируется на основе поступления денежных средств в том районе в которых было вливание.

Для производственного департамента в конце каждого месяца производится инвентаризация и перевеска, которую проводит помощник главного бухгалтера и начальник склада готовой продукции. В основу этой проверки берется нормы расходования каждого из ингредиентов, используемых в производстве продукции- мясо, специи, овощи. Эти производственно-технические нормы приняты к исполнению на основе Национального стандарта Российской Федерации, которые приняло Федеральное агентство по техническому регулированию для полуфабрикатов мясных и мясосодержащих продуктов (Москва 2006 г. Приложение 4).В нем прописаны нормы содержания мяса, белка, жира и других ингредиентов по каждому типу продукции. Так же нормативы рассчитываются на основе Спецификации Продукта (Приложение №5),которое принято в нормативных актах РФ, и которое имеет каждых вид специи и продукта используемый для питания на территории РФ.

Как я уже отмечала, за основу контроля за расходованием производственных материалов на предприятиях компании ООО«Отец и сыновья» взяты нормы РФ которые приняты для каждого пищевого предприятия. Каким же образом они рассчитываются ?

В основу положен расход по каждому составляющему на 100 кг готовой продукции, который заложен в Рецептурах (Приложение № 4.), а так же в Спецификациях ( Приложение № 5), которые имеются у каждого вида пищевого продукта.Рецептурные нормы утверждаются главным технологом и главным бухгалтером предприятия и эти нормы лежат в основе действий всего производственного цикла.В соответствии со Спецификациями . Таким образом, массовую долю мясной начинки или мясного покрытия (Х) в процентах к массе полуфабриката вычисляют по формуле:

где m 1 – масса мясной начинки или мясного покрытия, г;

m 2 – масса полуфабриката, г.

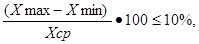

За окончательный результат измерений, выполненных в одной лаборатории в условиях повторяемости, принимают среднее арифметическое 10 определений массовой доли мясной начинки или мясного покрытия фаршированного полуфабриката, если при Р=0,95 выполняется условие:

где Хmax – максимальный результат из 10 определений, %;

Хmin – минимальный результат из 10 определений, %;

Хср – среднее значение из 10 определений, %.

Относительная погрешность определения массовой доли мясной начинки или мясного покрытия в фаршированных полуфабрикатах ± 10 %.

Допускается применение других методов контроля утвержденных уполномоченными органами в установленном порядке, с метрологическими характеристиками не ниже указанных в нормативных документах и Спецификациях.

Наличие на складе обьемов сырья контролируется начальником склада и бухгалтерией. В конце каждого месяца бухгалтерией совместно с кладовщиком склада готовой продукции проводится плановая перевеска имеющихся на складе хранения сырья. На основании распоряжения директора комиссия проверяет наличие остатков мясо на складе , согласно перечня наименований ( Прилодение № 6), а так же перевешивает и оценивает правильность расходования специй и продукции в засолке ( Приложение №7) . Нормой расходования перечисленных видов сырья на предприятии взяты, как я уже и отмечала выше, ГОСТ и ТУ утвержденные согласно Нормативам ( Приложение № 5)

Итак, на примере работы группы производственных цехов принадлежащих компании ООО «Отец и сыновья» мы рассмотрели различные виды и методы контроля за исполнением бюджета.

Заключение

В условиях рыночного хозяйства финансово-бюджетный контроль выступает действенной составной частью управленческого цикла ,поскольку в этом показателе отражается экономическая, хозяйственная деятельность любого звена предприятия, определять и оценивать целесообразность действий и использования ресурсов, что позволяет повысить эффективность деятельности предприятия. А внедрение системы бюджетирования позволяет предприятию: составлять реальные прогнозы финансово-хозяйственной деятельности вовремя обнаруживать наиболее узкие места в управлении предприятием, используя инструменты многовариантного анализа быстро подсчитать экономические последствия при возможных отклонениях от намеченного плана при помощи финансовых моделей и принять эффективное управленческое решение скоординировать работу структурных подразделений и служб на достижение поставленной цели повысить управляемость компании за счет оперативного отслеживания отклонений факта от плана и своевременного принятия решений.

Ожидаемые результаты после внедрения бюджетирования:

- внедрение процедур регулярного финансового планирования и контроля над исполнением бюджета;

- обучение специалистов финансовых служб методикам финансового планирования и анализа;

- составление годового бюджета предприятия;

- улучшение управляемости компании за счет наделения полномочиями, установления ответственности менеджеров компании и совершенствования оргструктуры;

- улучшения финансовых показателей работы компании за счет совершенствования системы финансового планирования и контроля.

Список литературы

1. Барулин С.В. «Финансы»,учебник. –М.Кронус.2010 г

2. Бюджетирование как основа стратегического планирования ( «Финансовый менеджмент» п/р Поляк Г.Б. , Москва, Кронус 2011, с. 65-79 )

3. Анализ хозяйственной деятельности предприятия. В.В. Ковалев , О.Н.Волкова, Москва: Проспект, 2010 , с. 156-175)

4. Николаева С.А. Особенности учета затрат в условиях рынка: система «директ – костинг»: Теория и практика. – М.: Финансы и статистика, 2003. – 569 с. 25-30

5. О содержании управленческого учета // М. З. Пизенгольц, "Бухгалтерский учет", № 19, октябрь 2004 г. – с. 56 - 60

6. Письмо Министерства финансов СССР от 02.07.91 г. № 40 «О рекомендациях по ведению бухгалтерского учета и применению учетных регистров на малых предприятиях».

7. Постановка бюджетирования: задачи и анализ ошибок (А. Андрющенко, "Консультант", № 23, декабрь 2005 г. – с. 78 - 79)

8. Приказ Министерства финансов РФ от 30.03.2001 г. № 26н «Об утверждении положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (в ред. Приказа Минфина РФ от 18.05.2002 г. № 45н).

9. Приказ Министерства финансов РФ от 31.10.2000 г. № 94н «Об утверждении плана счетов бухгалтерского учета финансово – хозяйственной деятельности предприятий и инструкции по его применению».

10. Теория Управления . В.И. Коробко , Москва ,Юнити, 2010., с.40-55.

11. Центры финансовой ответственности. Первый шаг на пути к бюджетированию (А. Миславский, "Двойная запись", № 10, октябрь 2005 г. – с. 34 - 37)

ПРИЛОЖЕНИЕ №1

Структурная схема ООО «Отец и сыновья»

ПРИЛОЖЕНИЕ №2

Данные бухгалтерского баланса ООО «Отец и сыновья» за 2006-2008 гг.

| Актив | Код строки | 2006 | 2007 | 2008 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы (04, 05) | 110 | 0 | 0 | 0 |

| Основные средства (01, 02, 03) | 120 | 2176 | 3090 | 5211 |

| прочие долгосрочные финансовые вложения | 145 | 0 | 0 | 0 |

| ИТОГО по разделу I | 190 | 2176 | 3090 | 5211 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | 210 | 285 | 514 | 673 |

| в том числе: | ||||

| сырье, материалы и другие аналогичные ценности | 211 | 200 | 244 | 267 |

| животные на выращивании и откорме | 212 | 0 | 0 | |

| затраты в незавершенном производстве | 213 | 0 | 0 | 0 |

| готовая продукция и товары для перепродажи | 214 | 85 | 271 | 406 |

| товары отгруженные | 215 | 0 | 0 | |

| расходы будущих периодов | 216 | 0 | 0 | 0 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 0 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 688 | 1093 | 1388 |

| в том числе: | ||||

| покупатели и заказчики | 241 | 688 | 1093 | 1388 |

| прочие дебиторы | 246 | 0 | 0 | 0 |

| краткосрочные финансовые вложения | 250 | 0 | 0 | |

| Денежные средства | 260 | 272 | 609 | 847 |

| ИТОГО по разделу II | 290 | 1245 | 2216 | 2908 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 3421 | 5306 | 8119 |

ОКОНЧАНИЕ ПРИЛОЖЕНИЯ№2

| Пассив | Код строки | 2006 | 2007 | 2008 |

| III. КАПИТАЛЫ И РЕЗЕРВЫ | ||||

| Уставный капитал | 410 | 900 | 900 | 900 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1139 | 1123 | 1247 |

| ИТОГО по разделу III | 490 | 2039 | 2023 | 2147 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| долгосрочные кредиты | 515 | 500 | 1000 | 2000 |

| ИТОГО по разделу IV | 590 | 500 | 1000 | 2000 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Займы и кредиты | 610 | 0 | 0 | 1000 |

| Кредиторская задолженность | 620 | 882 | 2284 | 2972 |

| в том числе: | ||||

| Поставщики и подрядчики | 621 | 685 | 1837 | 2200 |

| Задолженность перед персоналом организации | 622 | 108 | 115 | 224 |

| Задолженность перед государственными внебюджетными фондами | 623 | 32 | 170 | 214 |

| Задолженность по налогам и сборам | 624 | 56 | 160 | 333 |

| Прочие кредиторы | 625 | 1 | 2 | 1 |

| ИТОГО по разделу V | 690 | 882 | 2284 | 3972 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 3421 | 5307 | 8119 |

ПРИЛОЖЕНИЕ №3

Данные Отчета о прибыли и убытках ООО «Отец и сыновья» за 2006-2008 гг.

| Наименование показателя | Код строки | 2006 | 2007 | 2008 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 010 | 216300 | 240702 | 262101 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 164388 | 190155 | 201818 |

| Валовая прибыль | 029 | 51912 | 50547 | 60283 |

| Коммерческие расходы | 030 | 21006 | 19587 | 10409 |

| Управленческие расходы | 040 | 0 | 0 | 0 |

| Прибыль (убыток) от продаж (строки 010-020-030-040) | 050 | 30906 | 30960 | 49874 |

| Проценты к получению | 060 | 0 | 0 | 0 |

| Проценты к уплате | 070 | 80 | 160 | 320 |

| Доходы от участия в других организациях | 080 | 0 | 0 | 0 |

| Прочие доходы | 090 | 3712 | 4008 | 3548 |

| Прочие расходы | 100 | 7116 | 6898 | 8110 |

| Прибыль (убыток) до налогообложения | 140 | 27422 | 27910 | 44992 |

| Текущий налог на прибыль | 150 | 6581 | 6699 | 10798 |

| Чистая прибыль (убыток) отчетного периода | 190 | 20841 | 21212 | 34194 |

ПРИЛОЖЕНИЕ №4

Дата: 2019-12-10, просмотров: 408.