Любое малое предприятие проходит определенные стадии развития, каждая из которых характеризуется своими задачами и проблемами. Если руководство компании решает для себя составление бюджета необходимым занятием, не стоит подходить к процессу бюджетирования стандартно, без учета задач самого предприятия.

Если фирма начинающая, то к задачам, стоящим перед ней относятся: расширение клиентской базы, переход на следующую стадию роста, желание занять "свою нишу". Долгосрочным планированием таким фирмам следует заниматься только в самом широком смысле. А вот к разработке краткосрочных планов нужно подходить достаточно серьезно. Небольшой опыт работы не обеспечивает достаточной информации для финансового прогнозирования, соответственно, необходимы тщательные исследования по возможно большему числу источников. При формировании бюджета необходимо делать значительный допуск на непредвиденные обстоятельства.

Фирма, которой удалось пройти стадию становления, и которая закрепила свои позиции на рынке, имеет иную задачу - стабилизировать свое положение. Ей необходимо добиться преимущества над конкурентами, создать общественное мнение. Уже имея определенный опыт, руководитель такой фирмы сможет более точно спрогнозировать расходную часть бюджета, в то время, как формирование доходной части вызовет больше сложностей. Нужно иметь резервный фонд и жестко контролировать расходы. [4, с. 269]

Накопив достаточный опыт ведения бизнеса и упрочив положение на рынке, фирма переходит в разряд стабильных предприятий. Руководители хорошо понимают механику бизнеса, установлены необходимые контакты, бизнес приносит надежную прибыль. Для большинства стабильных фирм главная задача - расширить бизнес. На данной стадии бюджет помогает трояко:

Бюджет способствует выгодному перераспределению средств. Бюджет позволяет переместить средства из менее доходной области в более доходную.

Бюджет позволяет контролировать расходы. Когда фирма только начинает деятельность, отсутствие свободных средств само по себе выступает сдерживающим фактором. Однако стабильная фирма обладает большей гибкостью, и потребности резко возрастают. Составление бюджета помогает определить наиболее важные сферы применения средствам.Бюджет способствует пополнению резервного фонда. Стадия расширения бизнеса требует значительных затрат, поэтому сейчас самое время подкопить необходимые средства.

Планирование расширяющейся фирмы должно быть возможно более детальным, сочетающим жесткий контроль с гибкостью, необходимой для освоения нового рынка. Требуется отделить необходимые капиталовложения, оборачивания которых замедлено, от излишних накладных расходов. По мере роста объема сбыта нужно наладить движение доходов.

Существует ряд способов повысить эффективность составления бюджета.

Так как нормы планирования не так строги, как нормы бухгалтерского учета, в некоторых случаях целесообразно округлить финансовый прогноз, упростить многоступенчатые налоговые или амортизационные выкладки.Важно в самом начале планирования установить цели составления бюджета, определить, составление каких документов будет наилучшим образом отвечать этим целям, распределить обязанности между сотрудниками, выбрать свою философию планирования.

Наиболее важные подходы финансового прогнозирования и планирования можно разбить на три категории:

· прогнозные финансовые документы;

· денежный бюджет;

· бюджет текущей деятельности.

Прогнозные финансовые документы представляют собой предсказание того, какой станет финансовая отчетность в будущем при условии выполнения ряда предположений о предстоящей деятельности компании и ее потребности в дополнительном финансировании. Денежный бюджет - это подробный прогноз движения (притока и оттока) денежных средств. Бюджет текущей деятельности - это подробный прогноз структуры доходов и расходов по подразделениям, это как бы вспомогательный этап как для прогнозных финансовых документов, так и для прогноза денежных средств.

Все эти категории документов упорядочивают финансовые и экономические данные в целях оценки эффективности будущей деятельности и потребности в финансировании. Все три подхода тесно взаимосвязаны, и зависимость между ними можно использовать для получения согласованных и упорядоченных финансовых прогнозов.

Позвольте подробнее остановиться на возможных видах бюджетов на предприятии:

В системе бюджетов основную роль играет основной (сводный) бюджет. По существу, система бюджетов формируется в целях составления этого обобщающего итогового бюджета, который может разрабатываться для фирмы в целом либо для конкретного подразделения.Сводный бюджет состоит из трех основных бюджетов, которые составляются с помощью операционных, вспомогательных бюджетов, а также специальных бюджетов.

Основные бюджеты формируют обобщающие экономические показатели по предприятию в целом или подразделению и предназначены для управления потоками ресурсов и оценки финансового состояния предприятия. Все основные бюджеты взаимосвязаны друг с другом и поэтому имеют ряд взаимосвязанных показателей.

Операционные бюджеты необходимы для формирования натуральных и стоимостных плановых показателей, используемых для составления основных бюджетов.

Вспомогательные бюджеты предназначены для точного определения различных показателей и нормативов планирования в операционных и основных бюджетах.

В силу разнообразия отраслевых особенностей предприятий номенклатура бюджетов и процедура их формирования на каждом предприятии могут быть различными. Поэтому набор операционных, вспомогательных и специальных бюджетов определяется руководством организации. Также в зависимости от отраслевой специфики и структуры управления каждое предприятие самостоятельно может определить механизм бюджетного планирования.

В обобщенном виде можно выделить следующую номенклатуру бюджетов:

1. Основные бюджеты:

1.1. бюджет доходов и расходов (БДиР);

1.2. бюджет движения денежных средств (БДДС);

1.3. расчетный баланс (РБ).

2. Операционные бюджеты:

2.1. бюджет продаж;

2.2. бюджет запасов;

2.3. производственный бюджет:

2.3.1. бюджет производства;

2.3.2. бюджет прямых затрат:

2.3.2.1. бюджет прямых затрат труда;

2.3.2.2. бюджет прямых материальных затрат;

2.3.2.3. бюджет прочих прямых затрат;

2.3.3. бюджет общепроизводственных расходов;

2.3.4. бюджет управленческих (общехозяйственных) расходов;

2.3.5. бюджет коммерческих расходов.

2.3.6. бюджет операционных расходов;

2.3.7. бюджет внереализационных расходов.

3. Вспомогательные бюджеты:

3.1. кредитный бюджет;

3.2. инвестиционный бюджет;

3.3. налоговый бюджет;

3.4. маркетинговый бюджет;

3.5. бюджет НИОКР;

3.6. бюджет технической реконструкции производства;

3.7. бюджет оборотных средств и т.д.

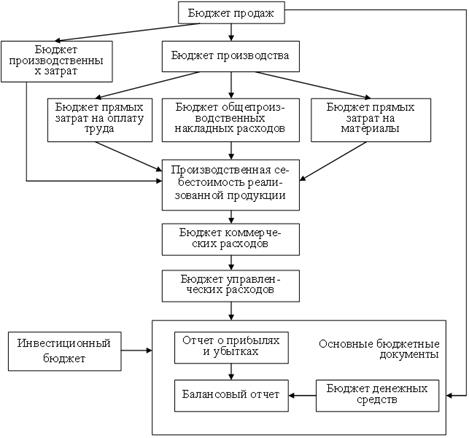

Формирование основного бюджета осуществляется в определенной последовательности. Блок-схема составления основного бюджета на стандартном предприятии представлена на рис.

Дата: 2019-12-10, просмотров: 429.