Курсовая работа

на тему: «Фискальная политика и ее роль в экономическом развитии России ».

Самара 2009г.

Содержание:

Введение………………………………………………………………………........3

Глава 1:

Понятие, структура и цели фискальной политики.………….…………................6

1.1.Понятие фискальной политики и ее цели в обеспечении макроэкономической стабильности ………………………………………………..7

1.2.Типы фискальной политики. Их существенные различия…….......................8

Глава 2:

Основные инструменты фискальной политики и их влияние на экономическую активность субъектов ……..................................................................................13

2.1.Основные инструменты фискальной политики……………………………….14

2.2.Налоги и налоговая политика. …...................................................................15

2.3.Государственные расходы и доходы.………………………........................20

Глава 3:

Налоговая политика как основа государственного регулирования экономики и ее особенности в России …………………………………………………………… 23

3.1.Бюджетно-налоговая политика России на современном этапе и ее проблемы в условиях международного кризиса………………………………………………27

3.2.Сравнительный анализ налогового законодательства России и зарубежных стран.…………………………………………………………………………………29

3.3.Налоговые реформы на 2009-2011 годы: основные шаги и результаты …………………………………….........................................................................32

Заключение…………………………………………………………………….........42

Список использованных материалов………………………………………...........45

Введение.

Бюджет является основой жизни каждого государства. Он представляет собой статью доходов и расходов государства, в большей или меньшей степени волнующей каждого гражданина, оказывающей влияние на благосостояние каждого.

Функционирование государственного бюджета происходит посредством особых экономических форм – доходов и расходов, представляющих собой последовательные этапы перераспределения стоимости общественного продукта, концентрируемого в руках государства. Доходы являются финансовой базой государства, а расходы – удовлетворением общественных потребностей. Доходы и расходы бюджета выражают экономические отношения, возникающие у государства с организациями, предприятиями и гражданами в процессе формирования бюджетного фонда страны. Эти отношения регулируются проводимой государством экономической политикой, то есть фискальной.

Фискальной политикой принято называть область экономики, непосредственно связанную с взаимодействием государственных органов и всех остальных субъектов хозяйственной деятельности. Это взаимодействие достигается через систему государственных заказов, налогообложения и трансфертных платежей.

Фискальная политика государства достигается через использование возможностей правительства взимать налоги и расходовать средства государственного бюджета для регулирования уровня деловой активности, решения различных социальных задач. Рычагами этой политики являются изменения налоговых ставок, базы налогообложения, видов налогов, их количества, размеров государственных расходов или их направлений в соответствии с конкретными целями общества. Разработка фискальной политики – задача законодательных органов страны, поскольку именно они контролируют налогообложение и расходование средств государственного бюджета.

Анализ налогово-бюджетной или фискальной политики предполагает получение ответов на следующие вопросы:

Во-первых, насколько широка степень государственного влияния в современной экономике.

Во-вторых, каким образом изменение величины расходов и объема налогов влияют на экономическую конъюнктуру.

В-третьих, какие используются принципы собственно бюджетной политики, должен ли быть бюджет сбалансированным или может исполняться с дефицитом или профицитом.

Таким образом, целью данной курсовой работы является подробное описание типов и основных инструментов фискальной политики, рассмотрение разных точек зрения на способы ее проведения, раскрытие роли и структуры фискальной политики в государственной экономике, ее анализ на современном этапе развития России в условиях мирового финансового кризиса, поиск вариантов преодоления сложившейся ситуации в российской экономике.

Исходя из целей моей курсовой работы, я ставила перед собой такие задачи, как раскрытие понятия фискальной политики, её целей в обеспечении макроэкономической стабильности, рассмотрение типов фискальной политики и основных её инструментов. В третьей главе я уделила большое внимание бюджетно-налоговой политике России, а именно: выявлению противоречий налоговой системы и путей их решения, анализу состояния госбюджета за последние годы, сравнительному анализу российской налоговой системы и зарубежных стран, законодательным проектам в области налоговой политики на ближайшие этапы развития российской экономики. В работе представлен прогноз на 20010-2011 годы, освещены проблемы, связанные с проведением и оценкой эффективности фискальной политики.

Методология курсовой работы основана на анализе теоретического и конкретно – исторического материала, учете общих экономических закономерностей фискальной политики и особенностям её реализации в Российской Федерации. В ходе исследования применялись как общенаучные (системный, структурный), так частные (сопоставительный) методы анализа.

Во всех взятых мною материалах подчеркивается актуальность фискальной политики, т.к. именно от нее зависят состояние госбюджета, объем государственного производства, уровень благосостояния населения страны.

Перед нашей страной стоят следующие задачи, касающиеся фискальной политики и требующие достаточно быстрых решений:

- Использование мер монетарной и фискальной политики для стабилизации ситуации на финансовом рынке страны. Решение данной задачи в основном обеспечивается мерами денежно-кредитной политики, однако и фискальные меры также могут использоваться, тем более при наличии значительных резервов (в том числе средств нефтегазовых фондов).

-как определить оптимальные меры и объем бюджетных средств, которые оказали бы положительное влияние на финансовый сектор, но не привели бы к неблагоприятным средне- и долгосрочным последствиям — инфляции, резкому росту бюджетного дефицита и т. д.

Правительство должно стимулировать экономику в период спада и сдерживать в период подъема. Стабилизационная политика осуществляется в основном через налогово-бюджетную политику. И только хорошо продуманное и умелое использование ее механизмов может привести к процветанию экономики, что является основной задачей на данном этапе развития современных держав.

Глава 1. Понятие, структура и цели фискальной политики:

Одним из основных и пожалуй самых эффективных рычагов воздействия на экономику являются финансы, которыми обладает государство. Финансы (лат. fmancia — наличность, доход) — совокупность всех денежных средств, которыми обладают домашние хозяйства, предприятия и государство[1].

На уровне физических и юридических лиц — на предприятиях и в домашних хозяйствах — образуются первичные финансы. Здесь собственники факторов производства применяют труд и его вещественные условия для получения изначальных доходов, в том числе денежных средств. Эта финансовая деятельность включает два момента: образование денежных средств и их расходование. На уровне низовых звеньев национального хозяйства доходы и расходы балансируются (уравновешиваются) следующим образом. На фирмах состояние финансов отражается в счете прибылей и убытков (затрат). В домашнем хозяйстве полученные доходы (от использования факторов производства) сопоставляются с расходами (затратами на текущие потребление и сбережения).

Вторичные финансы государства образуются в результате последующего распределения (или перераспределения) первичных доходов главным образом с помощью налогов. Налоги — обязательные платежи, которые государство взимает с учетом величины начальных доходов предприятий и населения.

Возрастание регулирующей роли государства привело к абсолютному увеличению объема финансовых ресурсов, которыми оно стало располагать, и относительному возрастанию доли государства в совокупной сумме денежных средств общества. Если в начале столетия в ведущих западных странах через государственные финансы перераспределялось 9–18% национального дохода, то с 60–70-х годов — 50% и более. Новые явления в развитии финансов обусловлены научно-технической революцией, расширением нерыночного сектора экономики, интернационализацией производства и усилением воздействия государства на экономику.

Структура и объемы государственных финансов, их роль в воспроизводстве и распределении национального продукта во всех странах существенно изменяются в зависимости от характера хозяйственной роли государства. Заметное влияние на последнюю оказывает финансовое регулирование, а именно бюджетно-налоговая политика государства.

1.1 Понятие фискальной политики и ее цели в обеспечении макроэкономической стабильности.

Основным инструментом макроэкономического регулирования

является фискальная политика. Под фискальной (налоговой) политикой государства понимается постоянное вмешательство государства в экономические процессы и явления с целью регулирования их протекания, а так же это совокупность мероприятий в сфере налогообложения, направленных на формирование доходной части государственного бюджета, повышение эффективности функционирования всей национальной экономики, обеспечение экономического роста, занятости населения и стабильности денежного обращения[2]. Фискальная (бюджетно-налоговая) политика - это система регулирования экономики посредством изменений государственных расходов и налогов.

Действительно, такие определения фискальной политики подтверждаются ее основными целями, к которым можно отнести следующие:

- повышение объема и эффективности использования финансовых ресурсов;

- стабилизация темпов экономического роста;

- достижение высокого уровня занятости и умеренных темпов инфляции;

- сглаживание циклических колебаний экономики.

Но одной из основных целей фискальной политики является поиск источников и способов формирования централизованных государственных денежных фондов, средств, позволяющих реализовать цели экономической политики. Посредством проведения финансово-бюджетной политики государство регулирует глобальные экономические процессы в стране, поддерживает устойчивость финансов, денежного обращения, обеспечивает финансирование государственного сектора, способствует лучшему использованию производственно-экономического и научно-технического потенциала. Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую экономическую конъюнктуру, способствовать стабилизации экономической ситуации, проводить антициклические меры, противодействующие чрезмерным колебаниям экономических параметров, которые угрожают возникновением кризисных явлений.

Потребность в разработке и систематическом проведении фискальной политики усилилась, особенно во второй половине XX в., когда финансы государства стали играть значительную роль в обеспечении стабильного экономического роста.

Государство обладает колоссальными возможностями влияния на объем и структуру совокупного спроса. Кроме того, государство обладает возможностями косвенно воздействовать на спрос со стороны частных предприятий и домашних хозяйств, сдерживая или стимулируя его с помощью налогов и таких трансфертных платежей, как пенсии, стипендии, пособия.

Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики. Поэтому для проведения грамотной фискальной политики и для избежания серьезных последствий требуется четкий и глубокий подход к пониманию сущности, целей и механизма реализации этой политики, а также элементов, ее составляющих.

Курсовая работа

на тему: «Фискальная политика и ее роль в экономическом развитии России ».

Самара 2009г.

Содержание:

Введение………………………………………………………………………........3

Глава 1:

Понятие, структура и цели фискальной политики.………….…………................6

1.1.Понятие фискальной политики и ее цели в обеспечении макроэкономической стабильности ………………………………………………..7

1.2.Типы фискальной политики. Их существенные различия…….......................8

Глава 2:

Основные инструменты фискальной политики и их влияние на экономическую активность субъектов ……..................................................................................13

2.1.Основные инструменты фискальной политики……………………………….14

2.2.Налоги и налоговая политика. …...................................................................15

2.3.Государственные расходы и доходы.………………………........................20

Глава 3:

Налоговая политика как основа государственного регулирования экономики и ее особенности в России …………………………………………………………… 23

3.1.Бюджетно-налоговая политика России на современном этапе и ее проблемы в условиях международного кризиса………………………………………………27

3.2.Сравнительный анализ налогового законодательства России и зарубежных стран.…………………………………………………………………………………29

3.3.Налоговые реформы на 2009-2011 годы: основные шаги и результаты …………………………………….........................................................................32

Заключение…………………………………………………………………….........42

Список использованных материалов………………………………………...........45

Введение.

Бюджет является основой жизни каждого государства. Он представляет собой статью доходов и расходов государства, в большей или меньшей степени волнующей каждого гражданина, оказывающей влияние на благосостояние каждого.

Функционирование государственного бюджета происходит посредством особых экономических форм – доходов и расходов, представляющих собой последовательные этапы перераспределения стоимости общественного продукта, концентрируемого в руках государства. Доходы являются финансовой базой государства, а расходы – удовлетворением общественных потребностей. Доходы и расходы бюджета выражают экономические отношения, возникающие у государства с организациями, предприятиями и гражданами в процессе формирования бюджетного фонда страны. Эти отношения регулируются проводимой государством экономической политикой, то есть фискальной.

Фискальной политикой принято называть область экономики, непосредственно связанную с взаимодействием государственных органов и всех остальных субъектов хозяйственной деятельности. Это взаимодействие достигается через систему государственных заказов, налогообложения и трансфертных платежей.

Фискальная политика государства достигается через использование возможностей правительства взимать налоги и расходовать средства государственного бюджета для регулирования уровня деловой активности, решения различных социальных задач. Рычагами этой политики являются изменения налоговых ставок, базы налогообложения, видов налогов, их количества, размеров государственных расходов или их направлений в соответствии с конкретными целями общества. Разработка фискальной политики – задача законодательных органов страны, поскольку именно они контролируют налогообложение и расходование средств государственного бюджета.

Анализ налогово-бюджетной или фискальной политики предполагает получение ответов на следующие вопросы:

Во-первых, насколько широка степень государственного влияния в современной экономике.

Во-вторых, каким образом изменение величины расходов и объема налогов влияют на экономическую конъюнктуру.

В-третьих, какие используются принципы собственно бюджетной политики, должен ли быть бюджет сбалансированным или может исполняться с дефицитом или профицитом.

Таким образом, целью данной курсовой работы является подробное описание типов и основных инструментов фискальной политики, рассмотрение разных точек зрения на способы ее проведения, раскрытие роли и структуры фискальной политики в государственной экономике, ее анализ на современном этапе развития России в условиях мирового финансового кризиса, поиск вариантов преодоления сложившейся ситуации в российской экономике.

Исходя из целей моей курсовой работы, я ставила перед собой такие задачи, как раскрытие понятия фискальной политики, её целей в обеспечении макроэкономической стабильности, рассмотрение типов фискальной политики и основных её инструментов. В третьей главе я уделила большое внимание бюджетно-налоговой политике России, а именно: выявлению противоречий налоговой системы и путей их решения, анализу состояния госбюджета за последние годы, сравнительному анализу российской налоговой системы и зарубежных стран, законодательным проектам в области налоговой политики на ближайшие этапы развития российской экономики. В работе представлен прогноз на 20010-2011 годы, освещены проблемы, связанные с проведением и оценкой эффективности фискальной политики.

Методология курсовой работы основана на анализе теоретического и конкретно – исторического материала, учете общих экономических закономерностей фискальной политики и особенностям её реализации в Российской Федерации. В ходе исследования применялись как общенаучные (системный, структурный), так частные (сопоставительный) методы анализа.

Во всех взятых мною материалах подчеркивается актуальность фискальной политики, т.к. именно от нее зависят состояние госбюджета, объем государственного производства, уровень благосостояния населения страны.

Перед нашей страной стоят следующие задачи, касающиеся фискальной политики и требующие достаточно быстрых решений:

- Использование мер монетарной и фискальной политики для стабилизации ситуации на финансовом рынке страны. Решение данной задачи в основном обеспечивается мерами денежно-кредитной политики, однако и фискальные меры также могут использоваться, тем более при наличии значительных резервов (в том числе средств нефтегазовых фондов).

-как определить оптимальные меры и объем бюджетных средств, которые оказали бы положительное влияние на финансовый сектор, но не привели бы к неблагоприятным средне- и долгосрочным последствиям — инфляции, резкому росту бюджетного дефицита и т. д.

Правительство должно стимулировать экономику в период спада и сдерживать в период подъема. Стабилизационная политика осуществляется в основном через налогово-бюджетную политику. И только хорошо продуманное и умелое использование ее механизмов может привести к процветанию экономики, что является основной задачей на данном этапе развития современных держав.

Глава 1. Понятие, структура и цели фискальной политики:

Одним из основных и пожалуй самых эффективных рычагов воздействия на экономику являются финансы, которыми обладает государство. Финансы (лат. fmancia — наличность, доход) — совокупность всех денежных средств, которыми обладают домашние хозяйства, предприятия и государство[1].

На уровне физических и юридических лиц — на предприятиях и в домашних хозяйствах — образуются первичные финансы. Здесь собственники факторов производства применяют труд и его вещественные условия для получения изначальных доходов, в том числе денежных средств. Эта финансовая деятельность включает два момента: образование денежных средств и их расходование. На уровне низовых звеньев национального хозяйства доходы и расходы балансируются (уравновешиваются) следующим образом. На фирмах состояние финансов отражается в счете прибылей и убытков (затрат). В домашнем хозяйстве полученные доходы (от использования факторов производства) сопоставляются с расходами (затратами на текущие потребление и сбережения).

Вторичные финансы государства образуются в результате последующего распределения (или перераспределения) первичных доходов главным образом с помощью налогов. Налоги — обязательные платежи, которые государство взимает с учетом величины начальных доходов предприятий и населения.

Возрастание регулирующей роли государства привело к абсолютному увеличению объема финансовых ресурсов, которыми оно стало располагать, и относительному возрастанию доли государства в совокупной сумме денежных средств общества. Если в начале столетия в ведущих западных странах через государственные финансы перераспределялось 9–18% национального дохода, то с 60–70-х годов — 50% и более. Новые явления в развитии финансов обусловлены научно-технической революцией, расширением нерыночного сектора экономики, интернационализацией производства и усилением воздействия государства на экономику.

Структура и объемы государственных финансов, их роль в воспроизводстве и распределении национального продукта во всех странах существенно изменяются в зависимости от характера хозяйственной роли государства. Заметное влияние на последнюю оказывает финансовое регулирование, а именно бюджетно-налоговая политика государства.

1.1 Понятие фискальной политики и ее цели в обеспечении макроэкономической стабильности.

Основным инструментом макроэкономического регулирования

является фискальная политика. Под фискальной (налоговой) политикой государства понимается постоянное вмешательство государства в экономические процессы и явления с целью регулирования их протекания, а так же это совокупность мероприятий в сфере налогообложения, направленных на формирование доходной части государственного бюджета, повышение эффективности функционирования всей национальной экономики, обеспечение экономического роста, занятости населения и стабильности денежного обращения[2]. Фискальная (бюджетно-налоговая) политика - это система регулирования экономики посредством изменений государственных расходов и налогов.

Действительно, такие определения фискальной политики подтверждаются ее основными целями, к которым можно отнести следующие:

- повышение объема и эффективности использования финансовых ресурсов;

- стабилизация темпов экономического роста;

- достижение высокого уровня занятости и умеренных темпов инфляции;

- сглаживание циклических колебаний экономики.

Но одной из основных целей фискальной политики является поиск источников и способов формирования централизованных государственных денежных фондов, средств, позволяющих реализовать цели экономической политики. Посредством проведения финансово-бюджетной политики государство регулирует глобальные экономические процессы в стране, поддерживает устойчивость финансов, денежного обращения, обеспечивает финансирование государственного сектора, способствует лучшему использованию производственно-экономического и научно-технического потенциала. Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую экономическую конъюнктуру, способствовать стабилизации экономической ситуации, проводить антициклические меры, противодействующие чрезмерным колебаниям экономических параметров, которые угрожают возникновением кризисных явлений.

Потребность в разработке и систематическом проведении фискальной политики усилилась, особенно во второй половине XX в., когда финансы государства стали играть значительную роль в обеспечении стабильного экономического роста.

Государство обладает колоссальными возможностями влияния на объем и структуру совокупного спроса. Кроме того, государство обладает возможностями косвенно воздействовать на спрос со стороны частных предприятий и домашних хозяйств, сдерживая или стимулируя его с помощью налогов и таких трансфертных платежей, как пенсии, стипендии, пособия.

Фискальная политика может как благотворно, так и достаточно болезненно воздействовать на стабильность национальной экономики. Поэтому для проведения грамотной фискальной политики и для избежания серьезных последствий требуется четкий и глубокий подход к пониманию сущности, целей и механизма реализации этой политики, а также элементов, ее составляющих.

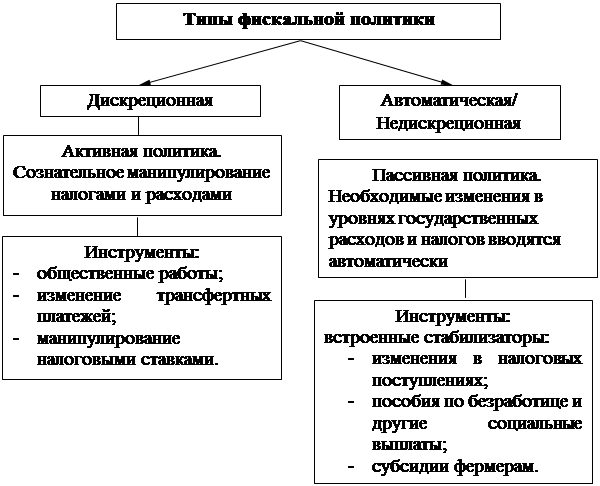

Типы фискальной политики. Их различия.

Фискальную политику в зависимости от механизмов ее реагирования на изменение экономической ситуации подразделяют на два типа. Первая – это так называемая дискрециональная политика, которая проводится по усмотрению правительства и на основе его решений. Вторая – это политика встроенных стабилизаторов, т.е. механизмов, которые работают в режиме саморегулирования и независимо от принимаемых решений сами реагируют на изменение положения в экономике. (Рис. 1)

Рис.1 Типы фискальной политики.

Если рассматривать более подробно, то под дискреционной фискальной политикой обычно понимается сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста[3].

Выделяют два вида дискреционной политики:

-стимулирующую,

-рестриктивную.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) осуществляется в период спада, депрессии, включает повышение государственных расходов, понижение налогов и приводит к дефициту бюджета.

В краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение государственных расходов, снижение налогов или комбинирование этих мер.

В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала.

Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и изменением оптимизации структуры государственных расходов. Так, в период экономического кризиса, главная ставка в законе о федеральном бюджете на 2009 год и на плановый период 2010-2011 годов сделана на улучшение качества жизни людей. Несмотря на то, что российская экономика уже ощущает на себе последствия глобального кризиса, в бюджете сохранены все планировавшиеся социальные обязательства. [4]

В свою очередь, сдерживающая бюджетно-налоговая политика (фискальная рестрикция) осуществляется в период бума и инфляции, включает снижение государственных расходов, повышение налогов и приводит к избытку госбюджета. Имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер.

В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущая налоговая нагрузка может послужить основой для спада совокупного предложения и развертывания механизма стагфляции (спад, или значительное замедление экономического развития), особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда.

Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периодов, том числе и в России.

Ограниченные возможности дискреционной фискальной политики адаптироваться к потребностям, вызванные новыми хозяйственными отношениями, делает необходимым дополнить ее иным видом фискальной политики, способной непрерывно корректировать налоговые поступления. Этим видом является недискреционная политика или политика автоматических (встроенных) стабилизаторов. "Встроенный" (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства.

Такими автоматическими стабилизаторами являются:

прогрессивная налоговая система, которая сдерживает рост совокупного спроса в периоды экономического роста, так как по мере роста дохода население подвергается более высокой ставке налогов, и, наоборот, при уменьшении дохода, вызванного экономическим спадом, происходит стимуляция совокупного спроса, так как происходит увеличение располагаемого дохода вследствие снижения налоговой ставки, пособия по безработице и прочие социальные выплаты, которые в ситуации экономического спада увеличиваются вследствие увеличения числа безработных, и, наоборот, при наличии экономического роста, в результате которого происходит снижение безработицы, данные выплаты автоматически снижаются.

Их суть заключается в увязке ставок налогов с величиной получаемого дохода. Почти все налоги построены таким образом, что позволяют обеспечить рост налоговых поступлений с увеличением чистого национального продукта. Это касается подоходного налога на физических лиц, который имеет прогрессивный характер; налога на прибыль; на добавленную стоимость; налога с продаж, акцизов.

Эти два вида фискальной политики могут как благоприятно, так и негативно повлиять на развитие экономики в стране, поэтому перед правительством государства всегда стоит выбор какую политику выбрать. Всегда при выборе фискальной политики, т.е. при выборе дальнейшего развития государства, учитывается состояние дел в настоящем времени и что нужно сделать, чтобы исправить неблагоприятные последствия уже проведенной политики. Поэтому, несомненно, только научный подход, знание и изучение всех факторов, определяющих политику, служат гарантией тому, что ее относительная самостоятельность не перерастет в независимость от объективных экономических отношений. Опыт показывает, что отрыв фискальной политики от экономики оборачивается серьезными экономическими трудностями, неизбежно сдерживает реализацию возможностей заложенных в последней. Научный подход к выработке фискальной политики предполагает ее соответствия закономерностям общественного развития, постоянный учет выводов финансовой теории. Нарушение этого важнейшего требования приводит к большим потерям в народном хозяйстве.

Дата: 2019-12-10, просмотров: 461.