Метод аддитивной сверки частных критериев заключается в нахождении обобщенного критерия. Обобщенный критерий получим путем суммирования частных критериев оптимальности в соответствии с выражением:

, (2.19)

, (2.19)

где λi – относительный коэффициент значимости i-го частного критерия, причем λi≥0, а сумма λi равна 1. (  )

)

fi – i-й частный критерий оптимальности в нормируемом виде.

Поскольку все рассчитываемые показатели имеют различные единицы измерения, размерность, интервалы допустимых значений, а также характер экстремальности (одни частные критерии являются растущими, а другие убывающие), необходимо исключить это влияние на обобщенный критерий оптимальности φ (т.к. суммироваться могут только величины, имеющие одинаковую размерность.

Приведение величины частных критериев в нормируемый вид производится по соотношениям:

если  , является возрастающим критерием

, является возрастающим критерием

, (2.20)

, (2.20)

если  , является убывающим критерием.

, является убывающим критерием.

, (2.21)

, (2.21)

где V-i, V+i – соответственно нижняя и верхняя допустимые границы i-го частного критерия.

При выборе наилучшего проекта с помощью обобщающего критерия оптимальности необходимо:

1) рассчитать относительные коэффициенты значимости всех частных критериев, λi;

2) определить значение V-i и V+i для каждого критерия;

3) определить частные критерии оптимальности для каждого из частных критериев. Важно отметить, что нормированные значения критериев fi заключены в пределах 0≤ fi≤1 (формулы 2.20 и 2.21).

4) рассчитать обобщенные критерии оптимальности φ для каждого из периодов и выбрать наилучший период для приобретения акций на основании расчета.

Результаты всех расчетов сводят в таблицу 2.10.

Таблица 2.10 – Результаты расчета частных критериев оптимальности

Найдем частные критерии оптимальности для таких показателей:

1. Коэффициент оборачиваемости активов

Т.к.  min, то является убывающим критерием

min, то является убывающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

2. Коэффициент оборачиваемости собственного капитала

Т.к. max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

Продолжительность одного оборота всех активов, дни

Т.к. max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

3. Продолжительность одного оборота собственного капитала, дни

Т.к. min, то является убывающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

4. Коэффициент рентабельности активов, %

Т.к.  max, то является возрастающим критерием

max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

5. Коэффициент рентабельности собственного капитала, %

Т.к. max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

6. Коэффициент финансовой независимости

Т.к. min, то является убывающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

8.Чистый оборотный капитал

Т.к. max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

9.Текущие финансовые потребности

Т.к.  max, то является возрастающим критерием

max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

10.Коэффициент маневренности

Т.к. max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

11.Коэффициент задолженности

Т.к. min, то является убывающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

12.Коэффициент финансовой напряженности

Т.к.  min, то является убывающим критерием

min, то является убывающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

13.Коэффициент абсолютной ликвидности

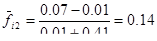

Т.к. max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

14.Коэффициент текущей (уточненной) ликвидности

Т.к.  max, то является возрастающим критерием

max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

15.Коэффициент обшей ликвидности (покрытия)

Т.к. max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

16.Коэффициент отдачи акционерного капитала

Т.к.  max, то является возрастающим критерием

max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

17.Балансовая стоимость одной акции

Т.к. max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

18.Коэффициент дивидендных выплат

Т.к.  max, то является возрастающим критерием

max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

19.Коэффициент выплаты дивидендов

Т.к. max, то является возрастающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

20. Коэффициент соотношения цены и доходности акции

Т.к. min, то является убывающим критерием

1-й год:

2-й год:

3-й год:

4-й год:

5-й год:

6-й год:

7-й год:

Таблица – сравнение 2-х проектов

| Критерии | ¯ | λі | Проект для сравнения | λі * f сравн. | Свой проект | λі * свой проект | ∆ λі * f |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Коэффициент оборачиваемости активов | min | 0,075 | 0,05 | 0,004 | 0,140 | 0,011 | 0,007 |

| 2. Коэффициент оборачиваемости собственного капитала | max | 0,025 | 0,16 | 0,004 | 0,23 | 0,006 | 0,002 |

| 3. Продолжительность оборота всех активов, дни | max | 0,075 | 0,04 | 0,003 | 0,14 | 0,011 | 0,008 |

| 4. Продолжительность одного оборота собственного капитала, дни | min | 0,025 | 0,12 | 0,003 | 0,227 | 0,006 | 0,003 |

| 5. Коэффициент рентабельности активов | max | 0,08 | 0,47 | 0,04 | 0,85 | 0,07 | 0,03 |

| 6. Коэффициент рентабельности собственного капитала | max | 0,025 | 0,52 | 0,013 | 0,89 | 0,022 | 0,009 |

| 7. Коэффициент финансовой независимости | min | 0,05 | 0,16 | 0,008 | 0,35 | 0,08 | 0,072 |

| 8. Чистый оборотный капитал | max | 0,075 | 0,44 | 0,033 | 0,73 | 0,055 | 0,022 |

| 9. Текущие финансовые потребности | max | 0,02 | 0,08 | 0,002 | -0,24 | -0,005 | -0,007 |

| 10. Коэффициент маневренности | max | 0,06 | 0,44 | 0,03 | 0,73 | 0,044 | 0,014 |

| 11. Коэффициент задолженности | min | 0,04 | 0,23 | 0,016 | 0,74 | 0,03 | 0,014 |

| 12. Коэффициент финансовой напряженности | min | 0,03 | 0,39 | 0,012 | 0,5 | 0,015 | 0,013 |

| 13. Коэффициент абсолютной ликвидности | max | 0,07 | 0,50 | 0,035 | 0,81 | 0,057 | 0,022 |

| 14. Коэффициент текущей (уточненной) ликвидности | max | 0,04 | 0,37 | 0,015 | 0,75 | 0,03 | -0,015 |

| 15. Коэффициент общей ликвидности (покрытия) | max | 0,06 | 0,26 | 0,016 | 0,42 | 0,025 | 0,009 |

| 16. Коэффициент отдачи акционерного капитала | max | 0,04 | 0,51 | 0,02 | 0,93 | 0,037 | 0,017 |

| 17. Балансовая стоимость одной акции | max | 0,04 | 0 | 0 | 0 | 0 | 0 |

| 18. Коэффициент дивидендных выплат | max | 0,04 | 0 | 0 | 0 | 0 | 0 |

| 19. Коэффициент выплаты дивидендов | max | 0,04 | 0,52 | 0,021 | 0,95 | 0,038 | 0,017 |

| 20. Коэффициент соотношения цены и доходности акции | min | 0,04 | 0,61 | 0,24 | 0,93 | 0,037 | -0,203 |

| φ | max | 0,31 | 0,5 | 0,034 |

Заключение

На основе проведенных расчетов можно сделать вывод, что свой проект лучший т.к. наш проект составляет (0,5), а проект для сравнения (0,31).

Преимуществом проекта является: коэффициент рентабельности активов – 0,03; коэффициент выплаты дивидендов – 0,017; коэффициент задолжинности – 0,014; коэффициент финансовой независимости – 0,072;

чистый оборотный капитал – 0,022.

Однако и есть недостатоки: текущие финансовые потребности –(-0,007); коэффиент текущей ликвидности – (-0,015); коэффициент соотношения цены и доходности акции – (-0,203).

Дата: 2019-12-10, просмотров: 488.