Содержание

Инвестиционный проект капитал

1. Инвестиции и инвестиционная деятельность предприятия

1.1 Экономическая сущность инвестиций

1.2 Классификация инвестиций

1.3 Инвестиционная деятельность предприятия

1.4 Цель, задача и функции инвестиционной деятельности

2. Расчетная часть

2.1 Определение инвестиционных потребностей инвестиционного проекта

2.2 Определение источников финансирования инвестиционного проекта

2.3 Прогноз прибыли

2.4 Прогноз баланса инвестиционного проекта

2.5 Прогноз денежных потоков

2.6 Расчет показателей эффективности инвестиционного проекта

2.7 Определение показателей инвестиционной привлекательности ценных бумаг предприятия

2.8 Аддитивная модель сверки частных критериев оптимальности

Перечень ссылок

Инвестиции и инвестиционная деятельность предприятия

Классификация инвестиций

Для учета, анализа и повышение эффективности инвестиций необходима их научно обоснованная классификация как на макро-, так и на микроуровне. Продуманная и в научном плане обоснованная классификация инвестиций дает возможность не только их грамотно учитывать, а и анализировать уровень их использования и на этой основе получать объективную информацию относительно разработки и реализации эффективной инвестиционной политики.

Научный и практический интересы вызывает классификация инвестиций и ее обобщение с целью использования в отечественной практике. Так, немецкий профессора А.Д. Вайнрих предложил такую классификацию инвестиций: инвестиции в имущество (материальные инвестиции) - инвестиции в здании, сооружения, оборудование, запасы материалов; финансовые инвестиции - приобретение акций, облигаций и других ценных бумаг (ЦБ); нематериальные инвестиции - инвестиции на подготовку кадров, исследование и разработку новых технологии, рекламу.

В зарубежной литературе приводится классификация портфельных инвестиций по признаку влияния на фирму и контроля за ней (акции этой фирмы приобретены инвестором) - это, в частности, инвестиции, которые:

- имеют существенное влияние (приобретение более чем 20 %, но менее чем 50 % акций, которые имеют право голоса);

- обеспечивают контроль, если инвестор владеет более чем 50 % акций с правом голоса;

- не разрешают установить контроль и несущественно влияют (владение менее чем 20 % акций с правом голоса);

- не разрешают установить контроль, но существенно влияют (владение более чем 20 %, но менее чем 50 % акций с правом голоса);

- обеспечивают контроль при владении более чем 20 %, но менее чем 50 % акций материнской компании и 100 % акций дочерней компании.

Такая классификация важна для формирования оптимальной структуры портфельных инвестиций на предприятии.

Используя комбинаторное понятие инвестиций, Ж. Перар выделяет такие типы инвестиций:

- для замены или поддержания рабочего состояния оборудования;

- расширение с помощью увеличения производственных мощностей;

- расширение деятельности с помощью создания новых видов продукции;

- научно-исследовательские работы;

- продвижение товара и рекламы;

- участия в капитале других предприятий;

- обязательные инвестиции (на предотвращение загрязнения окружающей среды, инвестиции в социальную сферу и др.):

- стратегические инвестиции, связанные с поглощением предприятий или размещением капитала за границей.

И.О. Бланк предлагает наиболее комплексную классификацию инвестиций:

Признаки классификации инвестиций

1) По объектам вложений:

- реальные;

- финансовые

2) По характеру участия в инвестициях:

- косвенные;

- прямые

3) По периодам инвестирования:

- долгосрочные;

- краткосрочные

4) По формам собственности:

- общие;

- иностранные;

- государственные;

- частные

5) По региональным признакам:

- за границей;

- в середине страны.

В научной литературе подаются и другие классификации инвестиций, которые, с точки зрения авторов, имеют право на жизнь как в практическом плане, так и в научном. Они дают возможность детальнее охарактеризовать инвестиции и проводить анализ с целью повышения эффективности их использования. Но в современных условиях этих классификаций недостаточно.

Приведенная ниже классификация инвестиций является наиболее пригодной для использования на предприятии (рис. 1.2). Преимущество этой классификации над другими заключается в том, что она дает настоящее представление о цели предприятия относительно инвестиций, и в сущности, эта классификация характеризует инвестиционный портфель предприятия Оптимизация портфеля с минимизацией риска и максимизацией получения экономической выгоды (увеличение капитала и дохода) является одной из важнейших проблем на предприятии.

Рис. 1.2 - Классификация инвестиций на предприятии

Расчетная часть

Прогноз прибыли

Для оценки эффективности инвестиционного проекта используется метод собственного капитала, который предполагает оценку прибыльности только собственного капитала, т.е. процентные платежи учитываются в составе валовых издержек при прогнозировании прибыли, а погашение основной части долга (тела кредита) учитывается при прогнозировании денежных потоков.

Прогнозирование прибыли, в течение всего периода реализации проекта, осуществляется с помощью таблицы 2.4.

Таблица 2.4 – Прогноз чистой прибыли (млн. грн.)

Годы

Показатели Годы

Показатели

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Выручка от реализации | 111 | 119,88 | 129,47 | 139,83 | 151,02 | 163,10 | 176,15 |

| Переменные затраты | 62,16 | 67,13 | 72,50 | 78,30 | 84,57 | 91,34 | 98,64 |

| Постоянные затраты (без учета амортизации) | 39,22 | 39,22 | 39,22 | 39,22 | 39,22 | 39,22 | 39,22 |

| Амортизация | 4,01 | 4,01 | 4,01 | 4,01 | 4,01 | 4,01 | 4,01 |

| ЕВІТ(прибыль до начисления процентов и налога на прибыль) | 6,11 | 10,52 | 14,74 | 19,3 | 24,22 | 29,53 | 35,28 |

| Процентные платежи | 4,93 | 4,23 | 3,53 | 2,82 | 2,12 | 1,41 | 0,71 |

| ЕВТ (прибыль до начислення налога на прибыль) | 1,18 | 6,29 | 11,21 | 16,48 | 22,1 | 28,12 | 34,57 |

| Налог на прибыль | 0,3 | 1,57 | 2,8 | 4,12 | 5,25 | 7,03 | 8,64 |

| Чистая прибыль | 0,88 | 4,72 | 8,41 | 12,36 | 16,82 | 21,09 | 25,93 |

| Выплата дивидендов | 1,68 | 1,32 | 2,35 | 3,46 | 4,7 | 5,9 | 7,28 |

| Прибыльность продаж | 5,5 | 8,47 | 11,38 | 13,8 | 16,04 | 18,1 | 20,02 |

В качестве выручки в первый год принимается величина, приведенная в исходных данных (111 млн. грн.).

Объем реализации и переменные издержки ежегодно увеличивается в соответствии с заданным темпам прироста (8%).

Так во 2-й год выручка от реализации составит:

111 * 1,08 = 119,88 млн. грн.

В 3-й год выручка от реализации составит:

119,88 * 1,08 = 129,47 млн. грн.

В 4-м году выручка от реализации составит:

129,47 * 1,08 = 139,83 млн. грн.

В 5-м году выручка от реализации составит:

139,83 * 1,08 = 151,02 млн. грн.

В 6-м году выручка от реализации составит:

151,02 * 1,08 = 163,10 млн. грн.

В 7-м году выручка от реализации составит:

163,10 * 1,08 = 176,15 млн.грн.

Переменные издержки определяются в виде доли выручки от реализации, указанной в исходных данных

Переменные издержки в 1-й год

111 * 0,56 = 62,16 млн.грн.

Переменные издержки во 2-й год:

119,88 * 0,56 = 67,13 млн. грн.

Переменные издержки в 3-й год:

129,47 * 0,56 = 72,50 млн. грн.

Переменные издержки в 4-й год:

139,83 * 0,56 = 78,30 млн. грн.

Переменные издержки в 5-й год:

151,02 * 0,56 = 84,57 млн. грн.

Переменные издержки в 6-й год:

163,10 * 0,56 = 91,34 млн. грн.

Переменные издержки в 7-й год:

176,15 * 0,56 = 98,64 млн.грн.

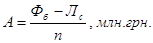

Сумма амортизации определяется прямолинейным методом.

При использовании прямолинейного метода в течении всего срока реализации проекта сумма ежегодных амортизационных отчислений определяется как исходная стоимость основных средств за вычетом их остаточной стоимости с равномерным распределением по годам, по формуле:

, (2.1)

, (2.1)

где Фб – балансовая стоимость основных фондов, млн. грн.

Лс – ликвидационная стоимость основных фондов, млн. грн.

n – амортизационный период

Величина прибыли до выплаты процентов и налогов ЕВІТ, в первый год реализации инвестиционного проекта, определяется с помощью данных про показатель прибыльности продаж, в процентах от величины выручки.

EBIT = 111 * 0,055 = 6,11 млн. грн.

В последующие годы, величина прибыли до выплаты процентов и налогов ЕВІТ, определяется путем вычитания из величины выручки суммы переменных, постоянных затрат и амортизации:

EBIT2 = 119,88 – 67,13 – 38,72 – 3,51 = 10,52 млн. грн.

EBIT3 = 129,47 – 72,50 – 38,72 – 3,51 = 14,74 млн. грн.

EBIT4= 139,83 – 78,30 – 38,72 – 3,51 = 19,3 млн. грн.

EBIT5 = 151,02 – 84,57 – 38,72 – 3,51 = 24,22 млн. грн.

EBIT6 = 163,10 – 91,34 – 38,72 – 3,51 = 29,53 млн. грн.

EBIT7 = 176,15 – 98,64 – 38,72 – 3,51 = 35,28 млн.грн.

Исходя из рассчитанных данных, определяется величина постоянных издержек за вычетом амортизации, равная выручке от реализации минус прибыль до начисления процентов и налога на прибыль, минус переменные затраты, минус амортизация:

111 – 6,11 – 62,16 – 3,51 = 39,22 млн. грн.

Эта величина в дальнейшем остается неизменной при увеличении объёма реализации продукции.

Процентные платежи берутся непосредственно из графика погашения долга.

Прибыль до начисления налога на прибыль определяется как величина прибыли до начисления процентов и налога на прибыль минус выплата процентных платежей:

EBT1 = 6,11 – 4,93 = 1,18 млн. грн.

EBT2 = 10,52 – 4,23 = 6,29 млн. грн.

EBT3 = 14,47 – 3,53 = 11,21 млн. грн.

EBT4 = 19,3 – 2,82 = 16,48 млн. грн.

EBT5 = 24,22 – 2,12 = 22,1 млн. грн.

EBT6 = 29,53 – 1,41 = 28,12 млн. грн.

EBT7 = 35,28 – 0,71 = 34,57 млн.грн.

Налог на прибыль (НП) составляет 25 % от суммы прибыли до начисления налога:

НП1 = 1,18 * 0,25 = 0,3 млн. грн.

НП2 = 6,29 * 0,25 = 1,57 млн. грн.

НП3 = 11,21 * 0,25 = 2,8 млн. грн.

НП4 = 16,48 * 0,25 = 4,12 млн. грн.

НП5 = 22,1 * 0,25 = 5,25 млн. грн.

НП6 = 28,12 * 0,25 = 7,01 млн. грн.

НП7 = 34,57 * 0,25 = 8,64 млн.грн.

Чистая прибыль рассчитывается по формуле:

ЧП = ЕВТi – НПi , млн. грн. (2.2)

ЧП2 = 6,29 – 1,57 = 4,72 млн. грн.

ЧП3 = 11,21 – 2,68 = 8,41 млн. грн.

ЧП4 = 16,48 – 4,12 = 12,36 млн. грн.

ЧП5 = 22,1 – 5,25 = 16,85 млн. грн.

ЧП6 = 28,12 – 7,03 = 21,09 млн. грн.

ЧП7 = 34,57 – 8,64 = 25,93 млн. грн.

Сумма дивидендов определяется исходя из коэффициента выплаты дивидендов, в процентах (28 %) от суммы чистой прибыли:

1-й год: 0,88 * 0,28 = 0,25 млн. грн.

2-й год: 4,72 * 0,28 = 1,32 млн. грн.

3-й год: 8,41 * 0,28 = 2,35 млн. грн.

4-й год: 12,36 * 0,28 = 3,46 млн. грн.

5-й год: 16,8 * 0,28 = 4,7млн. грн.

6-й год: 21,09 * 0,28 = 5,9 млн. грн.

7-й год : 25,93 * 0,28 = 7,26 млн. грн.

Прибыльность продаж рассчитывается как величина прибыли до начисления процентов и налога на прибыль, в процентах от выручки.

1-й год: (6,11 / 111) * 100 = 5,5 %

2-й год: (10,52 / 119,88) * 100 = 8,77 %

3-й год: (14,74 / 129,74) * 100 = 11,38 %

4-й год: (19,3 / 139,83) * 100 = 13,8 %

5-й год: (24,22 / 151,02) * 100 = 16,04 %

6-й год: (29,53 / 163,10) * 100 = 18,1 %

7-й год: (35,28/ 176,15) * 100 = 20,02 %

Статьи баланса

Усл.

обозн.

Годы

Величина долгосрочных обязательств берется непосредственно из графика погашения долга ( строка «Конечный баланс»).

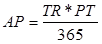

Величина кредиторской задолженности определяется из соотношения:

(2.3)

(2.3)

где ТR – выручка от реализации, грн.

РТ – период оборачиваемости кредиторской задолженности, дней.

АР1 = (111 * 45) / 365 = 13,68 млн. грн.

АР2 = (119,88 * 45) / 365 = 14,78 млн. грн.

АР3 = (129,47 * 45) / 365 = 15,96 млн. грн.

АР4 = (139,83 * 45) / 365 = 17,24 млн. грн.

АР5 = (151,02 * 45) / 365 = 18,62 млн. грн.

АР6 = (163,10 * 45) / 365 = 20,11 млн. грн.

АР7 = (176,15 * 45) / 365 = 21,72 млн.грн.

Актив баланса:

Величина дебиторской задолженности определяется аналогично значению кредиторской задолженности, из соотношения:

(2.4)

(2.4)

где RT – период оборачиваемости дебиторской задолженности, дней.

AR1 = (111 * 22) / 365 = 6,69 млн. грн.

AR2 = (119,88 * 22) / 365 = 7,22 млн. грн.

AR3 = (129,47 * 22) / 365 = 7,8 млн. грн.

AR4 = (139,83 * 22) / 365 = 8,43 млн. грн.

AR5 = (151,02 * 22) / 365 = 9,1 млн. грн.

AR6 = (163,10 * 22) / 365 = 9,83 млн. грн.

AR7 = (176,15 * 22) / 365 = 10,62 млн. грн.

Расчет величины товарно-материальных запасов определяется по формуле:

,млн.грн (2.5)

,млн.грн (2.5)

где ТЕ – себестоимость реализованной продукции, равная сумме переменных издержек и постоянных издержек без учета амортизации основных средств, грн.

IT – период оборачиваемости товарно-материальных запасов, дней.

IA1 = (62,16 + 39,22) * 41 / 365 = 11,39 млн. грн.

IA2 = (67,13 + 39,22) * 41 / 365 = 11,95 млн. грн.

IA4 = (78,30 + 39,22) *41 / 365 = 13,2 млн. грн.

IA5 = (84,57 + 39,22) * 41 / 365 = 13,9 млн. грн.

IA6 = (91,34 + 39,22) * 41 / 365 = 14,66 млн. грн.

IA7 = (98,64 + 39,22) * 41 / 365 = 15,48млн.грн.

Остаточная стоимость основных средств в первый год осуществления проекта рассчитывается как величина основных средств за вычетом амортизации:

NCAN = NCA – AD (2.6)

NCNA1 = 27,3 – 3,51 = 23,79 млн. грн.

NCNA2 = 27,3 – 7,02 = 20,28 млн. грн.

NCNA3 = 27,3 – 10,53 = 16,77 млн. грн.

NCNA4 = 27,3 – 14,04 = 13,26 млн. грн.

NCNA5 = 27,3 – 17,55 = 9,75 млн. грн.

NCNA6 = 27,3 – 21,06 = 6,24 млн. грн.

NCNA7 = 27,03 – 24,57 = 2,73 млн.грн.

В последующие годы величина годовой амортизации прибавляется к статье накопленной амортизации, а остаточная стоимость основных средств определяется вычитанием накопленной суммы амортизации из начальной стоимости основных средств, которая остается неизменной на протяжении всего периода инвестирования.

Сумма денежных средств определяется из равенства актива и пассива баланса (ТА=ТLE).

При этом суммарное значение оборотных средств равно:

СА = ТА – NCNA (2.7)

СА1 = 50,25 – 23,79 = 26,46 млн. грн.

СА2 = 51,41 – 20,28 = 31,13 млн. грн.

СА3 = 55,31 – 19,17 = 38,54 млн. грн.

СА4 = 62,16 – 15,26 = 46,9 млн. грн.

СА5 = 72,14 – 9,75 = 62,39 млн. грн.

СА6 = 88,18 – 6,24 = 81,94 млн. грн.

СА7 = 105,1 – 2,73 = 102,37 млн. грн.

Величина денежных средств равна:

МА = СА – IA – AR (2.8)

МА1 = 26,46 – 11,39 – 6,99 = 8,08 млн. грн.

МА2 = 31,13 – 11,95 – 7,22 = 11,96 млн. грн.

МА3 = 38,54 – 12,55 – 7,88 = 18,11 млн. грн.

МА4 = 46,9 – 13,2 – 8,43 = 25,27 млн. грн.

МА5 = 62,39 – 13,9 – 9,1 = 39,39 млн. грн.

МА6 = 81,94 – 14,66 –9,83 = 57,45 млн. грн.

МА7 = 102,37 – 15,48 – 10,62 = 76,27 млн.грн.

Прогноз денежных потоков

Прогноз денежных потоков производится согласно схеме, представленной в таблице 2.6.

Таблица 2.6 – Прогноз денежных потоков, млн. грн.

Показатели

Годы

Величину чистой прибыли и сумму амортизации берем из таблицы 2.4.

Остаточная стоимость основных средств рассчитана при определении суммы ежегодных амортизационных отчислений и указана в прогнозном балансе.

Выплата основной части указана в графике погашения кредита.

Изменение дебиторской, кредиторской задолженностей, а так же ТМЗ определяем, начиная со 2-го года на основании прогнозного баланса.

Изменение дебиторской задолженности:

7,22 – 6,69 = 0,53 млн. грн.

7,8 – 7,22 = 0,58 млн. грн.

8,43 – 7,8 = 0,63 млн. грн.

9,1 – 8,43 = 0,67 млн. грн.

9,83 – 9,1 = 0,73 млн. грн.

10,62 – 9,83 = 0,79 млн. грн.

Изменение ТМЗ:

11,95 – 11,39 = 0,56 млн. грн.

12,45 – 11,95 = 0,5 млн. грн.

13,2 – 12,45 = 0,75 млн. грн.

13,9 – 13,2 = 0,7 млн. грн.

14,66 – 13,9 = 0,76 млн. грн.

15,48 – 14,66 = 0,82 млн. грн

Изменение кредиторской задолженности:

14,78 – 13,68 = 1,1 млн. грн.

15,96 – 14,78 = 1,18 млн. грн.

17,24 – 15,96 = 1,28 млн. грн.

18,62 – 17,24 = 1,38 млн. грн.

20,11 – 18,62 = 1,49 млн. грн.

21,72 – 20,11 = 1,61 млн.грн.

Величина денежного потока определяется как разница между суммой чистой прибыли и амортизационных отчислений и выплатой по кредиту. При этом учитывается изменение дебиторской и кредиторской задолженностей и ТМЗ.

Чистый денежный поток:

1-й год: 0,88 + 3,51 – 3,06 = 1,33 млн. грн.

2-й год: 4,72 + 3,51 – 3,06 – 0,53 – 0,56 + 1,1 = 5,13 млн. грн.

3-й год: 8,41 + 3,51 – 3,06 – 0,58 – 0,5 + 1,18 = 8,96 млн. грн.

4-й год: 12,36 + 3,51 – 3,06 – 0,63 – 0,75 + 1,28 = 12,71 млн. грн.

5-й год: 16,85 + 3,51 – 3,06 – 0,67 – 0,7 + 1,38 = 17,31 млн. грн.

6-й год: 21,09 + 3,51 – 3,06 – 0,73 – 0,76 + 1,49 = 21,54 млн. грн.

7-й год: 25,93 + 3,51 – 3,06 – 0,79 – 0,82 + 1,61 = 26,38 млн.грн.

Заключение

На основе проведенных расчетов можно сделать вывод, что свой проект лучший т.к. наш проект составляет (0,5), а проект для сравнения (0,31).

Преимуществом проекта является: коэффициент рентабельности активов – 0,03; коэффициент выплаты дивидендов – 0,017; коэффициент задолжинности – 0,014; коэффициент финансовой независимости – 0,072;

чистый оборотный капитал – 0,022.

Однако и есть недостатоки: текущие финансовые потребности –(-0,007); коэффиент текущей ликвидности – (-0,015); коэффициент соотношения цены и доходности акции – (-0,203).

Перечень ссылок

1. Пересада А. А., Коваленко Ю. М., Онікієнко С. В. Інвестиційний аналіз: Підручник. – К.: КНЕУ, 2003. – 485 с.

2. Пересада А. А. Інвестування: Навч. посібник. – К.: КНЕУ, 2004. – 250 с.

3. Майорова Т. В. Інвестиційна діяльність. Навчальний посібник. - Київ: ЦУЯ, 2003. – 376 с.

4. Дука А. П. теорія та практика інвестиційної діяльності. Інвестування: Навч. посіб. 2-ге вид. – К.: Каравела, 2008. – 432 с.

5. Вовчак О. Д. Инвестування. Навч. посібник. – Львів. «Новий Світ - 2000», 2006. – 544 с.

Содержание

инвестиционный проект капитал

1. Инвестиции и инвестиционная деятельность предприятия

1.1 Экономическая сущность инвестиций

1.2 Классификация инвестиций

1.3 Инвестиционная деятельность предприятия

1.4 Цель, задача и функции инвестиционной деятельности

2. Расчетная часть

2.1 Определение инвестиционных потребностей инвестиционного проекта

2.2 Определение источников финансирования инвестиционного проекта

2.3 Прогноз прибыли

2.4 Прогноз баланса инвестиционного проекта

2.5 Прогноз денежных потоков

2.6 Расчет показателей эффективности инвестиционного проекта

2.7 Определение показателей инвестиционной привлекательности ценных бумаг предприятия

2.8 Аддитивная модель сверки частных критериев оптимальности

Перечень ссылок

Дата: 2019-12-10, просмотров: 377.