Согласно схеме собственного капитала расчет показателей эффективности инвестиционного проекта производится при следующих допущениях:

- в качестве показателя дисконта при оценке NPV проекта используется стоимость собственного капитала проекта, причем в качестве расчетного объема инвестиций принимаются только собственные инвестиции;

- в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается со стоимостью собственного капитала;

- при прогнозе денежных потоков учитываются процентные платежи и погашение основной части кредитной инвестиции.

Наиболее распространенными показателями эффективности инвестиционного проекта являются следующие:

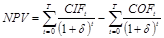

1) Чистый приведенный доход, NPV

Данный показатель позволяет получить наиболее обобщенную характеристику

результата инвестирования, т.е. его конечный эффект в абсолютной сумме.

Чистый дисконтированный доход рассчитывается как разность дисконтированных денежных потоков поступлений и платежей, производимых в процессе реализации проекта за весь период.

, (2.9)

, (2.9)

где CIFt – входящий денежный поток в интервале t;

COFt – исходящий денежный поток в интервале t;

δ – ставка дисконта, %.

Расчет показателя NPV проведем в табличной форме:

Таблица 2.7 – Расчет показателя NPV

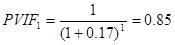

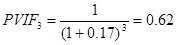

| Период | Фактор текущей стоимости | Денежный поток, млн. грн. | Текущая стоимость, млн.грн. | Аккумулированный денежный поток, млн. грн. |

| 0 | 1 | -17,55 | -17,55 | -17,55 |

| 1 | 0,85 | 1,33 | 1,13 | -16,42 |

| 2 | 0,73 | 5,13 | 3,74 | -13,68 |

| 3 | 0,62 | 8,96 | 5,55 | -7,13 |

| 4 | 0,35 | 12,71 | 4,45 | -2,68 |

| 5 | 0,33 | 17,31 | 5,71 | 3,03 |

| 6 | 0,30 | 21,54 | 6,46 | 9,49 |

| 7 | 0,28 | 26,38 | 7,39 | 16,88 |

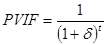

Коэффициент дисконтирования определяется по формуле:

(2.10)

(2.10)

Т.к. величина чистого приведенного дохода положительна, то это свидетельствует о целесообразности инвестирования в данный проект.

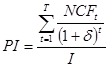

2) Индекс доходности, РI.

Данный показатель определяется как относительный показатель, характеризующий соотношение дисконтированных денежных потоков и величины начальных инвестиций в проект.

, (2.11)

, (2.11)

где NCFt – чистый денежный поток, равный разности между реальным притоком и реальным оттоком денежных средств, совершаемых в течении определенного интервала времени инвестиционного периода.

I – единовременные инвестиционные издержки, совершаемые до начала реализации инвестиционного проекта.

Так как инвестиционный проект имеет значение РI больше 1, следовательно он является инвестиционно привлекательным.

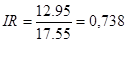

3) Индекс рентабельности.

Расчет этого показателя осуществляется по формуле:

,млн.грн. (2.12)

,млн.грн. (2.12)

где ЧП – среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта:

ЧП = (0,88 + 4,72 + 8,41 + 12,36 + 16,85 + 21,09 + 26,38) / 7 = 12,95 млн.грн.

На основании показателя индекс рентабельности можно сделать вывод о том, что инвестиционная деятельность не рентабельна.

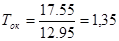

4) Период окупаемости.

Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Расчет этого показателя может быть произведен двумя методами: статичным и дисконтным.

Не дисконтный показатель периода окупаемости, определяемый статичным методом, рассчитывается по формуле:

(2.13)

(2.13)

года

года

Соответственно дисконтированный показатель периода окупаемости определяется из формулы:

, (2.14)

, (2.14)

где Ток – искомый период окупаемости.

Методом экстраполяции определим Ток.

, (2.15)

, (2.15)

где х1, х2 – период времени при котором NPV соответственно приобретает положительное и отрицательное значение;

NPV1, NPV2 – значение NPV в период времени х1 и х2 соответственно.

года

года

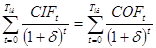

5) Внутренняя ставка доходности

Внутренняя норма рентабельности – это такая ставка капитала или альтернативного вложения денежных средств, для которой NPV = 0.

Для определения IRR используем соотношение чистой текущей стоимости

(2.16)

(2.16)

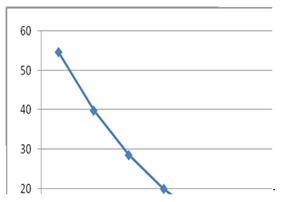

Задаем численное значение  от 0 через 5 % до тех пор, пока NPV не станет отрицательной.

от 0 через 5 % до тех пор, пока NPV не станет отрицательной.

При =5%

При = 10%

При = 15%

При = 20%

При = 25%

При = 30%

При = 35%

При 40= %

При 45= %

График зависимости NPV от δNPV

Рис

Уточним численное значение IIR с использованием соотношения

, (2.17)

, (2.17)

где х1 – численное значение δ, когда NPV1 еще положительно;

х2 – такое значение ставки капитала, когда NPV2 отрицательно.

%

%

Так как внутренняя рентабельность превышает минимальный уровень рентабельности, установленный для проекта его можно считать экономически выгодным.

Дата: 2019-12-10, просмотров: 408.