Конкурентний аналіз, або аналіз конкурентних позицій компанії, займає одне із провідних місць у стратегічному менеджменті, тому що саме на основі цього аналізу приймаються рішення про стратегії компанії. Розглянемо різні підходи до конкурентного аналізу.

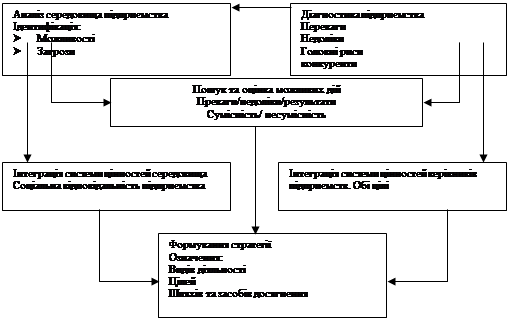

Гарвардська школа бізнесу стояла в джерел розвитку концепції розробки стратегії підприємства. Модель Гарвардської школи бізнесу - LCAG (рис. 1.1), названа по ініціалам авторів: Learned, Christensen, Andrews, Guth, ґрунтується на аналізі:

- переваг і недоліків підприємства;

- можливостей і погроз, що виходять від оточення;

- системи базових цінностей керівників компанії, що визначають її головні цілі.

Основним принципом побудови моделі є пошук відповідності між сильними й слабкими сторонами підприємства й можливостями й погрозами оточення з урахуванням системи цінностей керівників.

Першими, хто відреагував на модель LCAG, були консалтингові фірми, які порахували подібний підхід занадто загальним і запропонували зосередитися на головному - на аналізі конкурентних переваг компанії. Бостонська консалтингова група (БКГ) була однієї з перших у цій області.

|

Рис. 1.1. Гарвардська модель стратегічного аналізу

З ініціативи Брюса Хендерсона Бостоньска консалтингова група (БКГ) розробила модель, що базувалася на наступній теоретичній передумові.

Якщо в конкурентному середовищі рівень цін визначається витратами найменш ефективного, але проте необхідного для задоволення існуючого попиту виробника, то підприємство завжди буде зацікавлено працювати в тій галузі, у якій воно здатно провадити продукцію з найменшими витратами й продавати неї за найменшою ціною протягом значного проміжку часу. Таким чином, протягом цього проміжку часу підприємство буде здатно:

1. Одержати більше значні кошти, чим його конкуренти.

2. Інвестувати більше коштів у розвиток свого підприємства й уміти протистояти погіршенню ситуації на ринку.

3. Досягти кращих результатів діяльності, чим конкуренти.

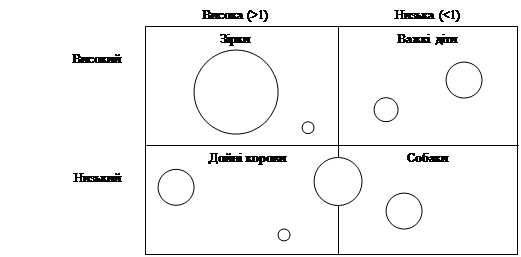

Але для того щоб забезпечити собі тривалий характер подібної переваги, необхідно враховувати життєві цикли різних стратегічних зон господарювання фірми. Метод БКГ дозволяє на основі вивчення видів діяльності компанії скласти оптимальний портфель цих видів діяльності, а також оцінити позиції конкуруючих фірм по відношенню друг до друга. Це один з методів матричного аналізу, що базується на використанні матриці господарського портфеля. Дана матриця являє собою таблицю, у якій зіставляються стратегічні позиції кожного структурного підрозділу диверсифікованої компанії (рис. 1.2).

| |||

| |||

Рис. 1.2. Матриця БКГ «Ріст-частка ринку»

По осях фіксуються темпи росту галузі й відносна частка ринку. Кожний господарський підрозділ представлений у вигляді кружка, розмір якого визначається часток прибутку даного підрозділу в загальному прибутку корпорації від всіх видів діяльності. Якщо на базі матриці БКГ рівняються відносні позиції різних компаній, то розмір кола відповідає розміру аналізованого ринку, тобто сумарному обсягу продажів всіх фірм.

Спочатку методологія БКГ довільно ділила темпи росту галузі на висок і низькі, проводячи границю на рівні подвоєного темпу росту ВНП плюс темпи інфляції. Однак ця границя могла бути встановлена на будь-якому рівні (5%, 10% або на якімсь іншому, що менеджери вважали прийнятним). Господарські підрозділи, що діють у швидко зростаючих галузях, повинні попадати у квадранти з високими темпами росту. У свою чергу, підрозділи, що діють у повільно зростаючих галузях, попадають у квадранти з низькими темпами росту (повільно зростаючими можна назвати ті галузі, які перебувають у стані «зрілості», стагнації або спаду). Практично не має змісту встановлювати границю між високими й низькими темпами росту на рівні нижче 5%.

Відносною часткою ринку вважається відношення частки ринку даної господарської одиниці до частки ринку, контрольованої основним конкурентом (або конкурентом, обраним для порівняння), виражене у відносних одиницях. Наприклад, якщо СЗХ займає 10% від загальної місткості ринку, а частка найбільшого конкурента дорівнює 40%, те відносна частка ринку для даної зони господарювання складе 0,25. Якщо фірма має саму більшу частку на ринку - 40%, а основний конкурент - 30%, то відносна частка ринку для даної фірми становить 1,33. Таким чином, тільки в тих підрозділів, які у відповідних галузях є лідерами по ринковій частці, відносна частка ринку буде більше одиниці, і навпаки.

У матриці, запропонованої БКГ, границя між високою й низькою відносною часткою ринку проходить на рівні одиниці, як це показано на рис. 1.2. Коли границя встановлена на одиниці, кола, розташовані в лівій частині таблиці, характеризують компанії, що є лідерами на своїх ринках. Кола, що перебувають у правій частині матриці, відповідають компаніям, що займають другорядні позиції у своїх галузях. Ступінь їхнього відставання від лідерів визначається відносною часткою ринку. Багато фахівців уважають, що проведення границі між високою й низькою відносною часткою ринку зроблено з невиправданою точністю, оскільки тільки компанії, що лідирують на своїх ринках, попадають у ліву частину таблиці. Уважається, що границю варто встановити в районі 0,75-0,80, для того щоб у ліві квадранти могли потрапити й сильні компанії, і знаходиться на рівні вище за середнє (хоча й не є лідерах), а в праві квадранти, таким чином, потрапили б фірми, що явно програють конкурентам або на рівні нижче середнього.

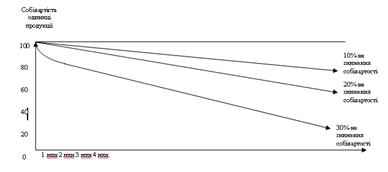

Використання відносної частки ринку замість реальної частки компанії на ринку при складанні матриці аналітично більше виправдано, тому що в такому випадку краще відбиті порівняльна ринкова чинність і позиція компанії в конкуренції. Позиції фірми, що контролює 10% ринку, є набагато більше сильними, якщо лідер контролює лише 12% ринку, чим у випадку контролю лідером 50%; використання показника відносної частки ринку відображає цю різницю. Крім цього, відносна частка ринку, досить імовірно, відображає рівень витрат, що базується на досвіді компанії й економії на масштабах виробництва. Велика компанія може працювати з більше низькими витратами, чим дрібна, за рахунок технологічних переваг і більше високої продуктивності, пов'язаної з більшими розмірами підприємств Але феномен зниження витрат залежить не тільки від масштабів виробництва. БКГ з'ясувала, що при збільшенні обсягу виробництва рівень знань, досягнутий у ході нагромадження виробничого досвіду, найчастіше приводив до знаходження додаткових шляхів підвищення ефективності виробництва й навіть до зниження витрат. Група встановила взаємозв'язок між накопиченим обсягом виробництва й зниженням рівня витрат досвіду за рахунок ефекту кривій досвіду (рис. 1.3). Ефект кривої досвіду в рамках галузевого ланцюжка цінностей приносить стратегічний виграш відносно частки на ринку: конкурент, що домагається найбільшої частки, намагається реалізувати важливі переваги в області зниження витрат, що, у свою чергу, допомагає йому знизити ціни й завоювати нових покупців, збільшити продажі, розширити займану частку ринку й одержати додаткові прибутки. Ніж сильніше ефект кривої досвіду в бізнесі, тим більше його вплив на розробку й вибір стратегій.

Рис. 1.3. Порівняльний вплив на собівартість одиниці продукції ефекту кривій Досвіду, рівного 10%, 20%, 30%, при подвоєнні кумулятивного випуску продукції

Усвідомивши сутність матриці «Ріст-частка», розробленої БКГ, можна оцінити положення кожного з напрямків діяльності, що входять у портфель компанії, відповідно до їх положення у квадрантах матриці, а також положення компанії стосовно конкурента.

«Знак питання» («важкі діти») відображає позицію послідовника в галузі, що розвивається. Високі темпи росту роблять їх привабливими з галузевої точки зору. Однак низька відносна частка ринку (і, таким чином, обмежені можливості використання ефекту кривій досвіду), піднімає питання про те, чи зможуть ці підрозділи успішно конкурувати з великими, що більш ефективно діють суперниками - таке призначення «знаків питання» або «важких дітей». У СЗХ на стадії «знаків питання» потреби у фінансуванні високі (швидкий ріст і розвиток виробництва нових товарів вимагають значних вкладень), а розмір доходів даної зони господарювання низок (через низьку частку на ринку, обмежених можливостей використання ефекту кривій досвіду й економії на масштабах виробництва, а в результаті - більше низького рівня прибутку). Компанія повинна вирішити, чи варто фінансувати такий напрямок діяльності.

Стратегія корпорації відносно господарських підрозділів на стадії «знаків питання» («важких дітей») може укладатися в тім, щоб відмовитися від найбільш слабких СЗХ, що не мають шансів наздогнати лідерів по кривій досвіду, посилено інвестувати «знаки питання» з високим потенціалом і намагатися виростити з них «зірки».

Від компаній, що займають позицію «зірок», залежить загальний стан господарського портфеля корпорації. Зайнявши домінуючі позиції на швидко зростаючому ринку, «зірки» звичайно мають потребу в значних інвестиціях для розширення виробничих можливостей і збільшення оборотного капіталу. Але вони також самі генерують значний приплив готівки через низький рівень витрат за рахунок економії на масштабах виробництва й накопиченого виробничого досвіду. Молоді «зірки» звичайно вимагають істотних вкладень понад ті кошти, які вони заробляють самі, і, таким чином, є «загарбниками ресурсів».

Підрозділу з відносно високою часткою на ринку й низьких темпах росту не мають потреби у великих інвестиціях і акумулюють велика кількість готівки («дійна корова» у лівому нижньому куті матриці на рис. 1.2). Існує дві причини, по яких СЗХ, що попадає в даний квадрант, стає «дійною коровою». У зв'язку з тим що відносна частка ринку цього господарського підрозділу велика й воно займає лідируючі позиції в галузі, обсяги продажів і гарна репутація дозволяють йому одержувати істотні доходи. Оскільки темпи росту галузі невеликі, компанія одержує від поточної діяльності коштів більше, ніж необхідно для збереження лідируючих позицій на ринку й капітальних реінвестиціях.

Багато хто з «дійних корів» - це вчорашні «зірки», що опускаються в лівий низький квадрант матриці в міру переходу попиту в даній галузі в стадію зрілості. Хоча «дійні корови» і менш привабливі з погляду перспектив росту, це дуже коштовні господарські підрозділи. Додатковий приплив коштів від них може бути використаний на виплату дивідендів, фінансування придбань і забезпечення інвестування в «зірки, що розвиваються,» і в «важких дітей», з яких можуть вирости майбутні «зірки». Всі зусилля корпорації повинні бути спрямовані на підтримку «дійних корів» у процвітаючому стані.

В «собак» маленька частка на ринку з низькими темпами росту. «собаки, що слабшають,» (вони розташовуються в нижньому правому куті клітки, «собак») найчастіше не здатні заробляти значні кошти в довгостроковій перспективі. Іноді цих коштів недостатньо навіть для підтримки ар'єргардної стратегії «зміцнення й захисти» - особливо якщо на ринку тверда конкуренція й норма прибутку хронічно низька. Таким чином, у корпорації немає необхідності в збереженні даних підрозділів. «Собаки» повинні залишатися в складі господарського портфеля компанії тільки доти, поки вони вносять відповідний вклад у діяльність фірми в цілому.

Головним достоїнством матриці «Ріст-частка» БКГ є те, що вона звертає пильну увагу на русі готівки й на інвестиційних характеристиках кожної СЗХ і відповідає на запитання, яким образом фінансові ресурси корпорації можуть розподілятися між господарськими підрозділами з метою оптимізації всього портфеля ділової активності корпорації.

Проблема застосування даної матриці полягає в тому, що її побудова заснована на не до кінця продуманому підході до розгляду питання про конкурентне положення на ринку конкретної фірми або господарського підрозділу. Частка, займана фірмою на ринку, темпи росту галузі дійсно дуже важливі, але існує ряд інших факторів, від яких залежить прибутковість підприємства. Дана матриця не враховує стратегії диференціації або фокусування, у розрахунок в основному приймається лише стратегія, заснована на зниженні витрат, коли цінова конкуренція й крива досвіду здобувають особливе значення. Її застосування дає гарні результати в тому випадку, якщо перспективи розвитку всіх СЗХ порівнянні по показнику темпів росту й умови конкуренції такі, що для визначення позицій компанії досить одного показника - відносної частки ринку. Це справедливо в тих випадках, коли мова йде про стадії росту при стабільній технології, низькому рівні конкуренції й темпах росту попиту, що випереджають темпи росту пропозиції. При цьому передбачається, що в доступному для огляду майбутньому СЗХ залишиться в тій же фазі життєвого циклу, а рівень нестабільності зовнішнього середовища невисокий. Якщо ж перспективи й умови конкуренції складніше, те дана матриця повинна бути доповнена більше складними інструментами оцінки.

Бостонська консультаційна група модифікувала первісну матрицю для більше повного відбиття конкурентної картини. Крім того, розробки в цьому напрямку вели й інші компанії. Зокрема, фірмою «Маккінзі» (McKinsey) була запропонована матриця розмірністю 2x2, де замість темпів росту галузі використався показник «привабливість галузі», а замість відносної частки ринку - «позиція в конкуренції».

Аналіз конкурентних позицій займає важливе місце в стратегічному менеджменті, тому що на основі результатів цього аналізу приймаються рішення про стратегічний розвиток організації.

З моменту зародження стратегічного менеджменту всі дослідники виявляли цікавість до конкурентного аналізу, тому розроблено досить багато підходів до його проведення. Модель Гарвардської школи бізнесу ґрунтується на аналізі переваг і недоліків у роботі організації, можливостей і погроз, що виходять від оточення, а також системи базових цінностей керівників компанії. Модель Бостонської консалтингової групи зосередила свою увагу тільки на аналізі конкурентних переваг. Даний підхід базується на тім, що вона основі оцінки різних видів діяльності компанії можна сформувати оптимальний господарський портфель.

Матриця БКГ, по осях якої відкладаються темпи росту галузі й відносна частка ринку, дозволяє визначити, на якій стадії свого» розвитку перебуває та або інша стратегічна зона господарювання організації. Матрицю БКГ Називають також матрицею «Ріст-частка» або матрицею оптимізації товарних асортиментів. Розвиток ідей моделі Бостонської консалтингової групи знайшло відбиття в моделі «Дженерал Електрик - Мак-Кінзі», що дозволила зняти обмеження по використанню матриці БКГ, замінивши поняття «темп росту» поняттям «привабливістю галузі», а поняття «відносна частка ринку» поняттям «конкурентний статус».

Після визначення сфер бізнесу, у яких компанія збирається працювати, необхідно збалансувати стратегічні зони господарювання по стадіях їхнього життєвого циклу в короткостроковій і довгостроковій перспективі. Meханізм балансування полягає в тому, щоб набір видів діяльності в цілому містив у собі зони

Дата: 2019-12-10, просмотров: 416.