Перелік умовних позначень, символів, одиниць, скорочень і термінів

СЗХ – Свобідні зони господарювання

БКГ - Бостонська консалтингова група

Грн. – гривні

Млрд. – мільярд

Млн. – мільйон

Тис. – тисяча

Гр.од. – грошова одиниця

У.о – умовних одиниць

Т.д. – так далі

Вступ

Актуальність теми дипломної роботи обумовлена тим, що стратегія тієї або іншої організації має велике значення для розвитку. Представляється стратегія у вигляді певної програми дій, розробленої керівництвом для успішного функціонування організації. По - істоті, стратегія - це управлінський ігровий план ведення справи. Керуючі опираються на стратегію при видачі розпоряджень, наказів, що стосується ведення справ організації. Поза стратегією немислиме існування продуманого маршруту проходження, керівництво, внутрішня скоординованість дій по досягненню намічених результатів.

Формулювання стратегії і її впровадження - от дві основні функції керування. Серед аспектів управлінської діяльності, мабуть, найбільш тривалий вплив на діяльність організації робить рівень прогресивної майстерності, демонструємий командою керуючих при рішенні завдань розробки довгострокового напрямку розвитку організації, визначення стратегічних кроків і підходів, реалізації стратегії. Справді, грамотна стратегія й належне її виконання - самі надійні підтвердження компетентності керівництва. Таким чином, критеріями оцінки керівництва організацією служать рівень компетентності, виявлений

а) при розробці стратегії, у сполученні з

б) рівнем компетентності виконання даної стратегії.

Ніж продуманіше стратегія й чим менше прорахунків при її виконанні, тим більше ймовірність того, що організація повною мірою використає всі свої потенційні можливості.

Весті з тим, це не означає, що чіткість розробки й реалізації стратегій уже гарантує високу ефективність функціонування організації протягом тривалого ряду років. Завжди існує можливість короткочасних збоїв, оскільки дія не всіх несприятливих факторів можна передбачати й не на все з них належним чином відреагувати. З обов'язку служби керуючі зобов'язані пристосувати свою організацію до дії несприятливих факторів шляхом прийняття відповідних стратегічних захисних мір і управлінських підходів, що дозволить домогтися нормального функціонування організації навіть в умовах несприятливої зовнішньої обстановки.

Функція стратегічного керування має п'ять взаємозалежних компонентів:

1. Визначення сфери підприємницької діяльності й формування бачення того, у якому напрямку варто вести організацію - це, по - істоті, прищеплювання організації почуття мети, завдання довгострокового напрямку й установлення місії.

2. Перетворення місії в конкретні довгострокові й короткострокові цільові показники діяльності.

3. Розробка стратегії досягнення намічених показників.

4. Ефективні реалізація й виконання обраної стратегії.

5. Оцінка діяльності, критичний аналіз ситуації й введення коректив у місію, цільові показники, стратегію або хід реалізації згідно реального досвіду, що змінюються умов, нових ідей і нових можливостей.

Процес установки цілей необхідний для перетворення місії й маршруту проходження в щось конкретне, за що можна боротися, чого можна досягти. Установка напружених, але цілком досяжних цільових показників оберігає від благодушності, суєти навколо того, що варто робити, і від посереднього ведення справ. Варто встановити як короткострокові, так і довгострокові цільові показники. Короткострокові цільові показники виступають як орієнтири діяльності організації на період одного-двох років; довгострокові цільові показники націлюють керуючих на те, що вони можуть зробити вже зараз для забезпечення функціонування організації в плині тривалого проміжку часу.

Процес розробки стратегії проливає світло на вирішальний аспект діяльності керуючих: визначення способу досягнення намічених результатів з позицій сучасного стану організації й перспектив її розвитку. Цільові показники - це кінцеві пункти, а стратегія - кошти їхнього досягнення.

Стратегія являє собою певну послідовність кроків даної організації й набір управлінських підходів, які використаються для досягнення поставлених цілей і реалізації місії даної організації. Реалізована на практиці послідовність кроків і підходів розкриває зміст генеральної стратегії; у той же час, планована послідовність кроків і підходів указує на те, яким образом варто поліпшити або змінити генеральну стратегію.

Як правило, реальна стратегія - це суміш початих раніше кроків, реалізованих у цей момент підходів і планованих дій. Причому, найбільше місце в стратегії організації приділяється підходам і рішенням, що добре зарекомендували себе на практиці.

Під стратегічним керуванням розуміється «таке керування організацією, що опирається на людський потенціал як основу організації, орієнтує виробничу діяльність на запити споживачів, гнучко реагує й провадить своєчасні зміни в організації, що відповідають викличу з боку оточення й що дозволяють домагатися конкурентних переваг, що в сукупності дає можливість організації виживати в довгостроковій перспективі, досягаючи при цьому своїх цілей».

Для розуміння сутності стратегічного керування відзначимо, що стратегічне керування - це керування в соціально-економічних системах, у якому можна виділити наступні сторони:

- функціональну, при якій керування розглядається як сукупність видів діяльності, спрямованих на досягнення певних результатів;

- процесну, при якій керування розглядається як дія по виявленню й дозволу проблем, тобто як процес підготовки й прийняття рішень;

- елементну, при якій керування розглядається як діяльність по організації взаємозв'язків певних структурних елементів.

Стратегічне керування припускає, що для досягнення необхідних результатів можлива зміна як складу видів управлінської діяльності в організації, так і її змісту. Наприклад, посилення дослідницьких і проектних підрозділів, створення самостійних служб розвитку й ін.

Розділ 1

Розділ 2

Характеристика підприємства

Місце знаходження головного офісу: Україна, 69009, м. Запоріжжя, вул. Перемоги, 31. Телефон/телефакс: (0612) 13-63-13.

Сьогодні виготовленням меблів на Україні займається багато підприємств, включаючи не тільки різні особисті фірми, в яких виготовляють невеликі партії деяких зразків меблів, а й меблеві комбінати, що виготовляють десятки тисяч одиниць меблів даного асортименту та номенклатури. Продавці меблевих гарнітурів знають стійкий попит покупців на кухонні гарнітури, одним з основних складаючих яких є мийниця. Крім того, мийниця реалізується у роздрібній торгівлі як споживчий товар для конструювання мийницьких столів в умовах домашнього господарювання. Окрім домашнього господарства мийниці використовують: в громадському харчуванні (їдальні, ресторани, кафе і т.п.). в транспорті (літаки, поїзди і т.п.), в будинках громадського призначення (театри, вокзали і т.п.) і т.д. Мийниці можуть бути різного виду: накладні та врізні. Вони можуть мати різну геометричну форму: квадратні, круглі, сферичні, трикутні та інші. Вони мають різне функціональне призначення: для миття рук, посуду, овочів і т.д. Одна мийниця може поєднувати у собі кілька функцій. А також вони можуть бути виготовлені із різних матеріалів, мати різний дизайн та бути самих різних конструкцій. Так. можна затверджувати, що мийниця відноситься до такого виду споживчого товару, який задовольняє самі найрізноманітніші потреби людей. Тому попит на неї в найближчому майбутньому буде стійкий, а при найменшому підвищенні життєвого рівня населення. України він почне рости. З іншої сторони - мийниця, як продукт визначеної конструкції відноситься до товару, який має свій життєвий цикл і свою динаміку реалізації та прибутку від етапу розроблення, коли попит повністю відсутній, а фірма несе витрати на виробництво, до етапу повного завершення, коли товар повністю прийнятий споживачем, а прибуток високий і до етапу занепаду, коли прибуток дорівнює нулю, внаслідок чого товар треба виводити а ринку. Наявність подібного життєвого циклу робить виробництво мийниць складним процесом, в склад якого повинні входити: дослідження споживання споживачів, технічна підготовка виробництва, освоєння виробництва і, власне, серійне виробництво. При цьому завжди треба розуміти, що виробництво товару в кількості кількох сотень тисяч одиниць в рік супроводжується необхідністю організації ефективних каналів розподілу. Здавна відомо, що саме складне у ринковій економіці не виробити товар, а реалізувати його. До того ж. в силу наявності життєвого циклу у мийниці даної конструкції, виробництво їх повинно мати оптимальний асортиментний портфель мийниць, що дозволяє, маніпулюючи ними, організовувати максимально можливе отримання прибутку в запланований час.

Згідно з Законом України (від 27 березня 1991 р.) "Про підприємництво в Україні" в 1993р. при ВАТ "Запоріжсталь" організовано цех по виробництву товарів широкого споживання. В 2007 р. тут випускаються товари 15 найменувань.

Одним із перших товарів, які почав виробляти цех була побутова накладна мийниця із нержавіючої сталі. У перші три роки вона користувалась широким попитом у споживачів і давала непогані прибутки. Починаючи з 2006р. попит на неї зменшився, скоротилось виробництво, зменшились доходи. Тому з’явилась необхідність грунтовно проаналізувати виробництво по вдосконаленню технології та зниженню витрат на виробництво. Основою такої роботи є розробка бізнес-плану.

Уявляється, що таке рішення питання може дати цеху небажані наслідки. Хоча в методі децентралізації управління є і раціональне зерно, яке треба використовувати. Тому в даному дипломному проекті буде розглянуто питання децентралізації управління на комбінаті, в результаті якого цех товарів широкого споживання може бути виділений в окрему технологічну лінію і можливо зі своїм субрахунком або лімітом витрати коштів.

При чому цей варіант розширення господарської діяльності адміністрації цеху товарів широкого споживання може одночасно розглядатися і в якості рішення задач надання прав і відповідальності цеху у розширенні своїх виробничо-господарських питань. По такій схемі управління працюють сотні багато-номенклатурних фірм у країнах з розвиненою ринковою економікою.

Чому б і на ВАТ "Запоріжсталь" не використовувати цю організаційну можливість в якості підвищення ефективності діяльності цеху товарів широкого споживання. До того ж сьогодні ставиться питання про виведення цеху в самостійну господарчу одиницю хоча б по тій причині, що у нього практично відсутні канали розподілу мийниць, які він зможе виготовити в сотнях тисяч одиниць в рік.

Цей факт доказується тим, що план виробництва мийниць у цеху базується на сумі кошториса ремонтів, які виконувались на комбінаті сторонніми ремонтними фірмами. От вони сьогодні практично і являються господарями каналів розподілу мийниць. Перед цехом стоїть ціль повернути або встановити свій контроль над ринком мийниць в Україні, можливо через свого посередника в вигляді ДО "Запоріжсталь-Інвест". І це далеко не єдина причина відмови від стрімчасних змін форм господарювання цеху товарів широкого споживання. Деякі з них будуть приведені і обгрунтовані в даному бізнес-плані, який вміщає 9 наступних розділів та висновків:

- загальна характеристика підприємства;

- конкуренція та ринок збуту мийниць;

- стратегія маркетингу виробництва та реалізації побутових мийииць;

- шляхи підвищення ефективності виробництва мийниць;

- висновки.

12 травня 1992р. був підписаний договір з італійською фірмою "Монета" про поставку на ВАТ "Запоріжсталь" автоматизованої поточної лінії по виробленню побутових кухонних накладних мийниць, спроектованих за вимогами замовника:

- мати можливість виготовляти мийниці із стальних заготівок товщиною 0,8мм;

- мийниці повинні виготовлятися із рулонної сталі марки 10х13Г18ДУ, які не вміщують нікелю.

Комплект штампів, які придбані разом з обладнанням до лінії, дозволяє випускати три види мийниць з наступною місячною продуктивністю лінії по кожному із них при двузмінному графіку роботи і при 40 годинній робочій неділі:

- одночашова мийниця - 24000 шт./ місяць;

- двучашова мийниця - 18000 шт./ місяць;

- одночашева мийниця з дошкою - 22009 шт./ місяць;

Така продуктивність лінії забезпечує випуск до 300000 мийниць в рік при 80 % завантаження її виробничих потужностей. Перехід (перевалка) лінії із виготовлення мийниці одного виду на інший займає всього одну добу, котра зв'язана з переобладнанням обладнання та зміною штампів.

Італійська технологія, що використовується для виготовлення мийниць якісних матеріалів можуть забезпечити випуск з лінії продукцію високої якості. По бажанню замовника мийниця може бути виготовлена як лівостороння, так і правостороння. Кожна мийниця обгортається поліетиленовою плівкою. На комбінаті була зроблена ставка на виготовлення мийниці з дошкою. ЇЇ доля в повному обсязі виробництва мийниць в перші роки експлуатації лінії була більше ніж 90 %. А в останні два роки - знизилась до 75 %. (див.таблиця 2.1)

До 2004р. лінія по виготовленню мийниць була повністю змонтована в цеху товарів широкого споживання (надалі - цех) та пущена в експлуатацію. За минулі 5 років експлуатації лінії було реалізовано більш ніж 900000 штук мийниць різного виду. (таблиця 2.1). При цьому в кращі 2 роки експлуатації лінії - 2005 та 2006 р. р . - рентабельність виготовленої на ній продукції досягла 40 % та більше.

Якщо припустити, що за минулий період експлуатації лінії було реалізовано 1000000 мийниць по усередненій ціні 25 у.о. за штуку без ПДВ, в нинішній час мийниця з дошкою має ціну 121 гр.од. без ПДВ, а ціна одночашевої мийниці - 96,0 гр.од. без ПДВ, що відповідно рівняється 22,4 та 17,78 у.о.), то обсяг реалізації за цей період складає 25000000 у.о. Якщо рентабельність продукції складала 40 % і весь прибуток залишався у розпорядженні комбінату то за минулі роки лінія забезпечила одержання прибутку в розмірі 1000000 у.о. Вартість пректа по організації виготовлення мийниць в цеху ВАТ "Запоріжсталь" рівнялась 22330584 гр.од., або при курсу у.о. 1.65 гр.од., 12070586 у.о. Навіть при таких пільгах ясно, що за більш ніж 5-річннй період експлуатації лінії окупити повністю витрати на організацію виробництва мийниць не вийшло. А при сформованих нині умовах виробництва та реалізації мийниць закінчити процес повернення цих коштів буде скрутно.

Таблиця 2.1

Обсяг реалізації мийниць за час експлуатації лінії по їх виробленню, в штуках

| Види мийниць | 2005рік | 2006рік | 2007рік | 2008рік | 2009рік |

| Мийниця з дошкою | 102019 | 205928 | 233398 | 119805 | 96000 |

| Мийниця одночаш. | 13700 | 10400 | 8467 | 33222 | 19200 |

| Мийниця двучаш. | 34281 | 4672 | 2313 | 10346 | 13200 |

| Всього | 150000 | 221000 | 244178 | 163373 | 128400 |

Починаючи з 2008р. обсяг реалізації мийниць почав зменшуватися. Це пов'язано, перш за все а тим, що мийниці ВАТ "Запоріжсталь" даної якості, асортименту та ціни за 5-ти річний період випуску зуміли значно заповнити певну нішу ринку. Цей висновок підтверджується і невдалою спробою організувати реалізацію дослідної партії мийниць в Росію в Санкт-Петербургському регіоні.

Всі оптові споживачі віддають перевагу брати мийницю більш високої якості ніж більш ліквідні. Для збуту взятою партії мийниць Торгівельний будинок "ІнтерСудоТорг" був змушений додатково їх від полірувати і тільки після цього через роздрібну сітку при загальній націнці на 20-30 % почався збут по 1000 штук у місяць. Спеціалісти Торгівельного будинку зробили висновок, що комерційна цілісність реалізації мийниць, виготовлених у цеху комбінату, в тому вигляді, у якому вони показані на ринку Санкт-Петербургу, відсутня. При цьому пониження ціни для виготовлених мийниць бажаних результатів не дасть. Щоб змінити попит на мийниці на думку спеціалістів необхідно:

Ø використовувати метал більш високої якості, котрий можна полірувати:

Ø змінити конструкцію мийниць для усунення деформацій, що впливає на їх товарний вид;

Ø здійснювати якісний загиб фланцевої частини і відповідну упаковку для усунення пошкоджень при транспортуванні.

Кількість мийниць вироблених на протязі 5-ти років у цеху ВАТ "Запоріжсталь" в Запорізькому регіоні, в Україні, в Білорусії і навіть у південних районах Європейської частини Росії, задовольняється в нинішній час в основному через оптових посередників, що придбали мийниці по бартеру за зроблені комбінату послуги. Наприклад, за виконаний ремонт (таблиця 2.2) для комбінату мийниця поступово перетворилась в обмінну одиницю для оплати послуг ремонтних організацій та постачальників. В результаті, в основу планування обсягів виробництва мийниць покладений вартісний план ремонту обладнання на комбінаті і вони розраховуються по бартеру в рахунок взаємозаліку. А потім мийниці продаються по більш низькій ціні кінцевим споживачам. Таким чином, цех практично не має готівки для виплати заробітної плати робітникам, для поповнення та підтримання обігових засобів на необхідному рівні, для закупки матеріалів, інструментів та технічного обладнання.

Таблиця 2.2

Склад та структура основних споживачів мийниць, виготовлених в цеху ВАТ "Запоріжсталь"

| Споживачі | 2006 | 2007 | 2008 | 2009 |

| Меблеві підприємства | 20,6% | 14,1% | 6,5% | 5,0% |

| Торговельно-роздрібніі підприємства та фірми | 12,0% | 2,0% | 0,5% | 0,5% |

| Підрядні організації та посередники | 67,4% | 83,9% | 93,0% | 94,5% |

В таких умовах, коли цех находиться як би на дотації у комбінаті, це надто складніше як з точки зору фінансування, так і з точки зору організації стати на шлях рішення актуальних задач, пов'язаних з необхідністю розширення обсягу продажу мийниць, до числа яких треба віднести:

- змінення конструкції та дизайну мийниць;

- здійснення номенклатурної різноманітності, тобто диверсифікації мийниць;

- заміна матеріалів, які використовуються при виготовленні мийниць на більш якісні:

- зниження витрат на виробництво та реалізацію мийниць;

- максимізація прибутку від виробництва та реалізації мийниць;

- розроблення перспективних видів та конструкцій мийниць.

Необхідність постановки і актуальність рішення перелічених задач пов'язана з тим, що починаючи з 2007р. показники роботи лінії по виготовленню мийниць стали погіршуватися, а в виробничо-господарській діяльності цеху стали виникати негативні явища і складатися небажані тенденції, до числа яких можна віднести;

- зниження коефіцієнту використання виробничої потужності лінії по виготовленню мийниць з 0,81 до 0,54 в 2007р. і до 0,47 в 2008р.;

- запас мийниць на складі готової продукції почав інколи досягати 10000 штук, що значно перевищує норматив;

- збільшення витрат на утримання і експлуатацію електронних та гідравлічних механізмів лінії, пов'язане з ростом числа тривалих простоїв в зв'язку з заповненими мийницями складів готової продукції;

- появлення і зростання числа місяців у році, в які обсяги коштів від реалізації мийниць не перекривають місячні витрати виробництва по цеху, як наприклад - січень, лютий, квітень, травень та липень 2008р. були завершені зі збитками у розмірах 6150 гр.од., 6150 гр.од., 6700 гр.од., 626900 гр.од., 67800 гр.од.;

- постійний ріст цін на продукцію, що поставляє в цех комбінату рулонну сталь ДІ-61, який практично став дорівнювати покупній ціні сталі більш високої якості, що пропонують країни дальнього зарубіжжя;

- хронічна відсутність коштів на придбання необхідних матеріалів для виготовлення якісних мийниць;

- поведінка постачальника матеріалів стала серйозною перешкодою, для здійснення в цеху ціленаправленого управління його витратами, якістю та виробництвом продукції.

Аналіз негативних явищ та тенденцій у виробничо-господарській діяльності цеху в області виготовлення мийниць дозволив сформувати основні причини їх виникнення та основні направлення реформування роботи цеху.

До числа таких причин потрібно віднести:

- початковий спрощений підхід до виробництва мийниць, призначений для споживачів країн СНД і східної Європи показаний у відмові від застосування при виготовленні лазерного зварювання кутів та у використанні матеріалу нехарчової та сталі, куди не входить нікель, що не дозволяє довести поліровку мийниці до необхідного класу. Це значно швидко понизило зацікавленість споживача до даної продукції;

- відсутність у служб комбінату потрібної уваги до ринку мийниць як до організму, що динамічно розвивається і постійно потребує швидких адекватних мір в сфері їх виробництва;

- практику списання затрат від результатів господарських проблем, рахунків та організаційних недоліків за постійним закріпленим єдиним постачальником, наприклад, по сталі:

- відсутність у виробництві мийниць політики раціонального асортиментного портфеля;

- практику визначення оптової ціни мийниць по методу: повна вартість плюс 10-20% прибутку, то приводить до завищення ціни;

- відсутність одного або кількох великих споживачів мийниць.

Опираючись на знання причин, що привели до погіршення показників виробничо-господарської діяльності дільниці по виготовленню мийниць в цеху ВАТ "Запоріжсталь" і загальні тенденції розвитку виробництва товарів широкого споживання можливо сформулювати загальну ціль функціонування даного виробництва: організація виробництва побутових кухонних мийниць, мийниць для місць громадського користування та промислового споживання по доступним цінам при максимальній відповідності щодо їх конструкції та якості сучасному рівню дизайну, гігієни, безпеки користування та функціонального призначення, і в обсязі, відповідно високим професійним та етичним стандартам, що поведе за собою забезпечення відповідного прибутку акціонерам і справедливого відношення до робітників.

Щоб почати рухатися до сформульованої мети необхідно хоча б у цеху, що розглядається, створити окреме децентралізоване виробництво, яке здібне мати свій власний раціональний асортиментний портфель мийниць, який завжди повинен, згідно Бостонської моделі, складатись із товарів, що знаходяться на етапі стабільного виробництва та високого прибутку, та товарів, що знаходяться на етапі швидкого зростання обсягу їх розпродажі. Ці товари повинні бути представлені в потрібних пропорціях. Раціональний асортиментний портфель мийниць також повинен включати і певну кількість товарів, доля яких залежить від майбутнього попиту на них, та товарів, які вступили в етап зняття їх з виробництва.

| Темпи росту продажу на ринку | Високі | Товари, що знаходяться на етапі швидкого росту обсягу продаж | Товари, обсяг продажі яких залежить від майбутнього попиту |

| Низькі | Товари, що знаходяться на етапі стабільного виробництва | Товари, від яких потрібно відмовитися | |

|

| Велика | Мала | |

| Доля даних товарів на ринку | |||

Рис. 2.1. Бостонська модель

Відносно мийниць ВАТ "Запоріжсталь" можна сказати, що вірніше за все вони знаходяться в процесі переходу з групи товарів, що знаходяться на етапі стабільного виробництва, в групу товарів, що підлягають зняттю з виробництва. Перші з них займають велику долю ринку і мають низькі темпи росту обсягу продажі. Вони затвердились на ринку не потребують особливо великих інвестицій або маркетингових витрат. Вони забезпечують високий прибуток та укріплюють фінансовий стан підприємства. Інші займають малу частку ринку при низьких темпах росту продажі. Ці товари знаходяться на етапі занепаду - прибуток, отриманий за їх рахунок, значно обмежений, їх можна продовжувати збувати, поки вони користуються попитом. Але вже зараз потрібно серйозно задумуватися над виведенням цих товарів з ринку. При цьому не виключено, що створення певних модифікацій даного товару або щось, що зразу не піддається поясненню, наприклад, міцність мийниць ВАТ "Запоріжсталь" по зрівнянню з закордонними, може привести до виникнення сплеску росту обсягу продажі.

Дії адміністрації ВАТ "Запоріжсталь" в період переходу мийниць з однієї групи товарів в іншу можуть бути зведені до зберігання своєї долі на ринку мийниць і створенню можливостей для продовження перебування мийниць існуючих конструкцій у групі товарів, що знаходяться на етапі стабільного виробництва, за рахунок "косметичних" модифікацій, находження нових можливостей функціонального примкнення та каналів розповсюдження, а також за рахунок можливої географічної експансії. Цінова конкуренція повинна бути зведена до мінімуму. Від дій (введення операцій шліфовки та інших операцій без заміни основного матеріалу - сталі), направлених на припинення мийниць існуючих конструкцій в групу товарів, що мають високі темпи росту обсягу продажі, скоріш за все треба відмовитись.

Однак раціональний асортиментний портфель повинен мати товари, що знаходяться на етапі швидкого росту обсягу продаж, та товари, обсяг продажу яких залежить від майбутнього попиту, їх треба створити.

Перші із них находяться на етапі росту. Для затвердження своїх позицій на ринку, вони будуть вимагати значних інвестицій та маркетингових витрат. Відносно виробництва це може обійтися на першому етапі заміною матеріалу виготовлення на рулонну сталь, в яку входить нікель товщиною до 0,6 мм та виконанням вимог, викладених у листі ЗАТ Торговий будинок "ІнтерСудоТорг". На наступному етапі потрібно буде придбати штампи під нові сучасні види мийниць. Паралельно треба вести роботу по створенню мийниць, обсяг продажу яких залежить від майбутнього попиту, і які будуть знаходитися на етапі виведення на ринок. Ці товари теж потребують інвестицій та високих маркетингових витрат. Але за цими товарами треба уважно слідкувати і на певній стадії вирішити, чи потрібно продовжувати удосконалювати та виробляти їх чи вигідніше від них відмовитися. Для умов цеху це пов’язано з розробкою та пошуком найбільш припустимого споживачами дизайну по різним видам мийниць, проведенням політики розширення асортименту, розробкою штампів нових конструкцій та Їх виробництвом або придбанням, виробництвом дослідних серій мийниць, проведенням рекламних компаній та ін. діями, пов'язаними з пошуками способу найкращого з вдоволення змінюючих споживчих запитів.

Для того, щоб раціоналізувати асортиментний портфель у цеху необхідно провести значне реформування в управлінні його виробничо-господарської діяльності, направлене на:

- створення організаційної структури управління цехом, що забезпечує можливість для швидкого адекватного реагування його адміністрації на зміни розвитку ринкового середовища;

- створення та ефективне функціонування механізму, що забезпечує постійне зниження витрат виробництва;

- створення системи оплати праці робітників цеху на основі групових методів стимулювання результативності;

- ресурсне забезпечення виробничо-господарської діяльності цеху на принципах самоокупності та самофінансування.

Реальне здійснення реформ у цих напрямках дозволяє цеху стати на шлях руху до наступної мети:

- збільшення обсягу продажу в найближчі 2 роки в 1,8- 2,0 рази;

- зниження витрат виробництва на протязі 3 років у розмірі 15-20 % порівнянню з 2007р.;

- на протязі 5 років зайняти тверде передове положення у виробництві мийниць на Україні та країнах, що межують з нею (Білорусія, Молдова, Болгарія, Угорщина, Румунія, Словакія та південні регіони європейської частини Росії);

- на протязі 2-3 років перетворити цех товарів широкого споживання ВАТ "Запоріжсталь" в сферу вигідного вкладання вільних коштів комбінату та інших інвесторів, в тому числі іноземних;

- на протязі 1-2 років довести якість мийниць до євростандартів;

- освоїти нові види продукції.

Досягнення перелічених цілей дозволить завершити повне повернення коштів, що були вкладені у свій час в проект по організації виробництва мийниць в цеху ВАТ "Запоріжсталь", а потім на протязі 2-3 років окупити кошти у розмірі 1,5 - 2,0 млн. у.о., які необхідно вкласти в заходи по реформуванню роботи цеху.

Розділ 3

Покращення якості продукції

До 1990р. в країні виготовляли в основному кухонно-побутову та столову посуду із звичайної сталі та покривали її емаллю. З 1992р. в цеху товарів широкого споживання працює автоматизована поточна лінія по виготовленню мийниць з нержавіючої сталі. В цеху виготовляють кілька видів продукції. Власне, основна їх продукція - це мийниці. Вона забезпечує цеху 80-90 % обсягу реалізації. Територіальне виробництво мийниць виділено в окрему дільницю. Основою технічного оснащення дільниці мийниць є автоматична безперервна конвеєрно-поточна лінія, оснащена ЧПУ. Тип виробництва - масовий. Виробнича потужність лінії дозволяє випускати з неї продукцію в наступних кількостях в залежності від асортименту:

- одночашева мийниця - 650 штук/зміну:

- двочашева мийниця - 500 штук/зміну;

- одночашева мийниця з дошкою - 600 штук/зміну.

Основним видом виробництва є мийниця однованна з дошкою ( 95 % від усього обсягу в 2008р.:, 75 % від усього обсягу в 2009р.). Виробнича потужність лінії при виготовленні однованної мийниці з дошкою досягає 300000 шт./рік при 2-у змінній праці та п’ятиденній робочій неділі. Кожна мийниця загортається у поліетиленову плівку для захоронення її від ушкодження при транспортуванні. Крім того, вона виконує необхідні технологічні функції ж процесі витяжки металу на штампах і відноситься на собівартість продукції по статті "основні матеріали та сировина". Італійська технологія та якісні матеріали забезпечують високі споживчі якості виготовленої продукції.

Основним матеріалом при виготовленні мийниць є сталь в рулоні марки 10Х13Г18ДУ шириною 830/850 мм та товщиною 0,8 мм. При використанні лінії на 87 % її виробничої потужності вона використовує в середньому в місяць 152 т сталі, а в рік-1815. Постачальником нержавіючої сталі у злитках є Запорізький завод "Дніпроспецсталь". Потім злитки прокатуються на ВАТ "Запоріжсталь" до товщини 0,8 мм і сталь у рулоні передається у цех для виготовлення мийниць. Мінімальний об’єм поставок у цех 600 т, що практично є його чотирьохмісячною потребою. Поставки здійснюються по виробничій собівартості по ціні у межах 2300 у.о. за тону. При цьому ціни на поставлений метал змінюються із місяця в місяць. І часто планові цифри розходу на метал не відповідають фактичним із-за того, що ЦПХ-3. що поставляє метал, не витримує на кінець місяця свої заплановані на початок місяця витрати. Є тенденція росту цін на 1 тону металу 10Х13Г18ДУ. Вона постійно приближується до ціни більш якісної нержавіючої сталі з Німеччини (2418-2600 у.о. за тонну). При цьому поставки сталі із Німеччини забезпечують постійність ціни на довгий період часу, зменшення величини оборотних коштів, високу якість металу. Але при цьому ростуть витрати на транспортування. При товщині листа в 0,6-0,8 мм, якості листа із нержавіючої сталі, яхі відповідають технології виробництва мийниць, і при збільшенні у 2 рази обсягу випуску та реалізації мийниць можна поставити питання про економічну доцільність переходу на використання зарубіжної сталі.

Постачальниками нержавіючої нікелевмістної сталі можуть бути: Росія (Череповецький та Челябінський металургійні комбінати по ціні 2600-3000 у.о./тонна без ПДВ). Німеччина - може поставляти нержавіючу сталь у рулонах, яка покрита з однієї сторони захисною плівкою, яка призначена для полегшення здійснення глибокої витяжки та для захисту готової продукції від ушкоджень. Вартість цієї сталі не менше 3990 гр.од./тонна при мінімальній партії поставки 13т та при витратах на перевезення однієї партії в 5850 гр.од. Тобто вартість сталі разом з перевезенням складає 2691 у.о./тонна. Як видно, ціни майже порівнюванні з 10Х13Г18ДУ. При чому, використання німецької сталі виключає придбання плівки, а також операції, які пов’язані з її використанням. Виключається також і операція полірування.

Для покращення виконання операції витяжки та здійснення захисту виробу від ушкодження при транспортуванні у виробництві мийниць використовується плівка ПВХ х 852 мм, вагою 97.8 г/м та товщиною 65 мкм. Цю плівку поставляє завод "Донпластавтомат" М.Донецька. Плівку марки NІТТО SРY - 225 S, яка повинна використовуватися при виготовленні мийниць по технології поставляється з Бельгії, Подібна останній плівці NOVACEL може поставлятися і Францією. Потреба у плівці при повному завантаженні лінії складає у місяць 33250 кв.м., а на рік - 399000 кв.м. Витрати на плівку у повній собівартості мийниці складає трохи більше 4-х гривень. У нинішній час цех переживає ускладнення у поставці якісної плівки із-за недостатнього фінансування, із-за чого погіршується якість мийниць.

Для шліфування стальної заготовки із сталі 10Х13Г18ДУ використовується шліфувальна водостійка стрічка типу 5К293 мм, 50422 мм - 950х2620 мм. Шліфувальна стрічка поставляється різними постачальниками. Потреба у шліфовальній стрічці при повному навантаженні лінії складає на місяць 190 шт. кілець, а на рік-2280 шт. кілець. У грошовому вираженні річна витрата шліфувальної стрічки при повному навантаженні лінії складає 200900-225000 гр.од. Розрахунок економічної ефективності від застосування нових матеріалів при виготовленні мийниці старої конструкції, а також розрахунок ефективності від організації виробництва мийниць нової конструкції може бути виконаний, коли буде вирішене питання про направлення реформування виробничо-господарської діяльності цеху.

Використання італійських технологій та обладнання в сполученні з вітчизняними матеріалами та системою управління занадто швидко, вже в 2009р. привело до різкого, більш ніж 30%-му, зниженню обсягу реалізації мийниць та падінню фактичного використовування виробничої потужності лінії до 47 % порівняно з 2008 та 2007 рр. Відбулося зниження рентабельності продукції з 30-40 : та вище в 2006-2007рр. до рівня негативного значення в 2009р. (таблиця 3.1).

Таблиця 3.1

Фактичні значення рентабельності виробництва мийниць за І квартал 2010р.

| Показники | Місяці | |||

| січень | лютий | березень | 1 квартал | |

| Рентабельність мийниць, % | 4,1 | -1.7 | -8,9 | 0,9 |

Швидке зниження рентабельності перш за все пов’язане з припиненням монополії на виробництво мийниць, яка дозволяла встановлювати монопольне—підвищену ціну, а також з розподілом постійних витрат на меншу кількість мийниць, зростанням цін на метал та використанням у плануванні концепції "змінного обсягу виробництва при постійній кількості робітників". Різкі коливання величини рентабельності товару говорять про те, що в цеху не зовсім добре йде справа з виробничим плануванням. Або, інакше кажучи, з управлінням, так як планування є його ведучою функцією, що визначає цілеспрямований характер виробничої діяльності. В нинішній час в основу планування виробництва мийниць вкладений не портфель замовлень їх споживачів, а вартісний обсяг підрядних договорів на ремонтні роботи, за які комбінат розраховується мийницями. На кінець року починають закінчуватися ремонтні роботи і наступає бум у виробництві мийниць, по інерції він продовжується і на початку наступного планового року, а потім наступає спад. При плануванні ж обсягу виробництва слід прагнути розподіляти обсяги виготовлення по місяцям року рівномірно. Відсутність цього веде до великих розходжень планів із звітами, що в кінцевому підсумку призводить до обліку лишніх витрат та зниженню рентабельності, тобто до втрати мети в управлінні.

Щоб виправити сформоване негативне положення з виробництвом мийниць у цеху припускається декілька варіантів його вдосконалення:

- Варіант 1. Запровадити варіант виготовлення мийниць із нікеле-вмістовної сталі типу 12Х18Н10Т товщиною 0,6 мм або типу О3Х18N11 (харчова полірована з плівкою).

- Варіант 2. Залишити матеріал виготовлення (сталь 10Х13Г8ДУ) та придбати машини для полірування внутрішньої та зовнішньої поверхні мийниць.

- Варіант 3. Змінити штампи для пробивки та обрізання, що покращить обробку фланців та кутів мийниці, що виготовляються.

- Варіант 4. Розробити нові креслення мийниць, спроектувати та виготовити штампи для Їх виготовлення із сталі 10Х13Г18ДУ.

Усі ці варіанти являють собою технічне направлення реформування роботи цеху і носять проміжний характер. Ні один із них повністю не вирішує задачі скасування бартерних угод, росту обсягу продажі, виходу продукції на закордонний ринок. Щоб вирішити ці та подібні задачі раціоналізації виробництва мийниць у цеху, необхідно розробити структуру маркетингу, яка складається із суміщу чотирьох елементів: товару, ціни, місту розподілу та продвигання. З цієї позиції найбільш припустимим варіантом удосконалення виробництва мийниць є варіант, який включає в себе:

- використання нікелевмістних рулонних сталей товщиною 0,6-0,8 мм з полірованими поверхнями, які пристосовані для глибинних витяжок і покритих плівкою ГШХ;

- конструювання нових мийниць сучасного дизайну і з розширеними функціональними можливостями;

- проектування та виготовлення штампів;

- зниження витрат на виробництво та реалізацію;

- організація використання відходу металу.

Для запровадження в виробництво приведеного варіанту удосконалення виробництва мийниць необхідно близько 3,5 млн. гр.од., будуть розподілятися наступним образом:

- конструювання, виготовлення та поставка штампів;

- конструювання нових мийниць;

- формування оборотних коштів в цеху.

Обсяг виробництва

| 40000 | ||||||

| 35000 | ||||||

| 30000 | ||||||

| 25000 | ||||||

| 20050 | ||||||

| 15000 | ||||||

| 10000 | ||||||

| 5000 | ||||||

| 0 | 500 | 501 | 1000 | 5000 | 5001 | 10000 |

Рис. 3.3. "Поводження" постійних витрат

Існують також змішані витрати, що складаються з постійної й змінної частини. Прикладом таких витрат можуть служити витрати на електроенергію. Та частина електроенергії, що використається у виробництві, може бути віднесена до змінних витрат, тому що вона залежить від обсягу виробництва. Електроенергія, споживана невиробничими підрозділами, - це постійні витрати. Тому іноді змішані витрати в обліку підрозділяють на два рахунки: один - для змінної, інший - для постійної частини. Але найчастіше такий розподіл буває нераціональним, тому змішані витрати в загальній сумі відносять до постійного. Графічно функція змінних витрат зображена на рис. 3.4.

| 40000 | ||||||||

| 35000 | ||||||||

| 30000 |

| |||||||

| 25000 | ||||||||

| 20050 | ||||||||

| 15000 | ||||||||

| 10000 | ||||||||

| 5000 | ||||||||

| 0 |

| 5000 | 7500 | 10000 | 12500 | 15000 |

Рис. 3.4 - "Поводження" змішаних витрат

Таким чином, підприємство як суб'єкт ринкових відносин повинне постійно відслідковувати результати своєї діяльності, визначати, наскільки вони відхиляються від намічених цілей і завдань. І в цьому зв'язку важлива роль належить аналізу виробничих потужностей і, як наслідок, продуктивності праці.

Таким чином, для розрахунку підвищення продуктивності праці по факторах доцільно розподіляти їх по наступних факторах:

1. Підвищення технічного рівня виробництва:

- зміна конструкції виробу;

- застосування нових видів матеріалів і палива;

- впровадження прогресивної технології;

- механізація й автоматизація виробництва;

- модернізація діючого встаткування;

- механізація облікових і обчислювальних робіт.

2. Підвищення рівня організації керування, виробництва й праці:

- удосконалення керування виробництвом, поліпшення структури керування;

- збільшення норм і зон обслуговування;

- скорочення втрат робочого часу;

- зменшення невиходів на роботу у зв'язку зі скороченням захворюваності, відпусток з дозволу адміністрації, ліквідацією прогулів;

- скорочення простоїв;

- скорочення втрат від шлюбу й відхилень від нормальних умов роботи;

- зменшення числа робітників, що не виконує норми виробітку.

3. Збільшення обсягу виробництва (відносна економія чисельності всіх категорій працюючих, крім основних виробничих робітників).

4. Структурні зміни у виробництві:

- зміна питомої ваги покупних виробів;

- зміна співвідношення обсягів різних видів продукції (у результаті чого міняється трудомісткість виробничої програми);

- освоєння нових об'єктів виробництва.

5. Поліпшення якості випускаємої продукції.

Аналіз підвищення продуктивності праці на підприємстві за рахунок окремих факторів і в цілому виробляється шляхом визначення можливої економії чисельності промислово-виробничого персоналу. Ця економія визначається як середньорічна величина, тобто з урахуванням тривалості дії кожного фактора.

Таким чином, вплив факторів на ріст продуктивності праці враховується показником умовного вивільнення чисельності працюючих, котрий визначається різницею між фактичною й умовною чисельністю промислово-виробничого персоналу:

DЧпл = Ч1 – Чи.пл. (3.6)

де Ч1 – среднесписочная чисельність промислово-виробничого персоналу у звітному періоді, чіл.;

Чи.пл. – умовна (вихідна) чисельність ППП при плановому виробленні, чіл.;

Чи.пл. = V1/Wvпл, (3.7)

Де V1 - обсяг товарної (валовий) продукції по факті;

Wvпл, - середньорічне вироблення на 1 працюючого по товарній (валовий) продукції за планом, ден. ед.

Після підстановки значення величин одержимо:

DЧпл = Ч – (V1/Wvпл) (3.8)

Розрахунок здійснюється на основі продуктивності праці базисного року. Розподілом фактично сформованого обсягу продукції на цю продуктивність праці визначається вихідна чисельність працюючих. Потім, з огляду на намічувані конкретні заходи щодо підвищення продуктивності праці, визначається можлива економія чисельності промислово-виробничого персоналу по кожному факторі окремо.

Після цього можна визначити загальну нормативну чисельність працюючих як різницю між потребою в персоналі на розрахунковий обсяг продукції по продуктивності праці базисного року й отриманою можливою економією чисельності персоналу по всіх факторах. Розділивши плановий обсяг виробництва на загальну нормативну чисельність персоналу, одержимо нормативне абсолютне вироблення продукції розраховуючи на один працюючого. Відношення цього вироблення до базисного й складе підвищення продуктивності праці.

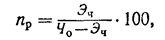

Розрахунок підвищення продуктивності праці можна здійснювати також по формулі:

(3.9)

(3.9)

де пр—підвищення продуктивності праці, %;

Эч — можлива економія чисельності працюючих, обчислена по всіх факторах, людина;

Чо — загальна чисельність працюючих, розрахована на обсяг виробництва розрахункового періоду по продуктивності праці базисного періоду.

Для різних факторів залежно від особливостей галузі можуть бути використані різні методи розрахунку можливої економії чисельності працюючих. Однак при всіх випадках розрахунку такої економії необхідно враховувати:

- питома вага чисельності працюючих, на яку впливає той або інший фактор, у загальній чисельності персоналу підприємства;

- строки здійснення того або іншого заходу щодо підвищення продуктивності праці протягом року (з початку року, із середини й т.д.);

- послідовність здійснення різних заходів на тому самому ділянці виробництва (у зв'язку із чим вплив економії чисельності працюючих у результаті впровадження кожного попереднього заходу повинне враховуватися при розрахунках впливу кожного наступного заходу).

Зміна чисельності за рахунок зміни асортиментів випускає продукції, що, розраховується по наступній формулі:

DЧ а.пл = (Уср.пл – Ут. пл)/Чи.пл * dрб1 , (3.10)

Де Уср.пл – середня питома трудомісткість, що доводиться на 1 млн. ден. ед. валової продукції й обчислена виходячи із планової трудомісткості, фактичного й планового обсягів випуску продукції, нормо-годинники;

Ут. пл – питома трудомісткість на 1 тис. грошових одиниць валової продукції за планом, нормо-годинники;

dрб1 – питома вага робітників у чисельності промислово-виробничого персоналу у звітному періоді;

dрб1 = Чр1/Ч1, де (3.11)

Чр1 – чисельність робітників у звітному періоді, чіл.;

Чи.пл = (V1/Wvпл)*103 (3.12)

Підставивши значення одержимо:

DЧ а.пл = V1Чр1(Уср.пл – Ут. пл)*103/ (Wvпл Ч1 Ут. пл) (3.13)

Зміна чисельності за рахунок зміни частки покупних напівфабрикатів і кооперованих поставок визначається добутком умовної (вихідної) чисельності питомої ваги покупних напівфабрикатів і кооперованих поставок (останні обчислюються в порівнянні (незмінних) цінах):

DЧ к. пл = Чи.пл* (У к.пл - У к.1) / (100 - У к.пл ) (3.14)

Розрахунок можливої економії чисельності працюючих у зв'язку з механізацією й автоматизацією виробничих процесів і впровадженням прогресивної технології. (Эч. м) може бути зроблений по формулі:

(3.15)

(3.15)

де Тр1 іТр2 — трудомісткість виготовлення одиниці продукції відповідно до й після впровадження заходу (у нормо-годинниках або по чисельності працівників);

Вп — кількість одиниць продукції або обсяг виробництва (у грн.)

на плановий період;

Тм — частина планового періоду, протягом якого діє дане вдосконалення.

В випадках, коли трудомісткість виготовлення продукції вказується в нормо-годинниках, можлива економія чисельності працюючих визначається шляхом розподілу суми нормо-годинника на баланс робочого часу одного робітника з урахуванням виправлення на перевиконання норм виробітку.

Розрахунок можливої економії чисельності працюючих (в %) від впровадження нового або модернізації діючого встаткування в цеху або на участь (Эч. н.) може бути зроблений по формулі:

(3.16)

(3.16)

де М — кількість одиниць устаткування;

М1 — кількість одиниць устаткування, що не замін або модернізації

М2 — кількість одиниць нового встаткування;

і — індекс продуктивності нового або модернізованого встаткування;

Те — частина періоду, протягом якого діє нове або модернізоване встаткування.

Затем з урахуванням чисельності всього персоналу підприємства й питомої ваги працюючих на даному встаткуванні в загальній чисельності цього персоналу визначається економія працюючих по підприємству в цілому.

Економія чисельності працюючих у зв'язку зі збільшенням, норм і зон обслуговування визначається прямим рахунком по старих і нових нормативах.

Економія чисельності працюючих (в %) у зв'язку зі скороченням втрат робочого часу (Эч. п) визначається по формулі:

(3.17)

(3.17)

де Чо — чисельність працюючих, розрахована на обсяг виробництва планованого періоду по продуктивності праці базисного періоду;

ур — питома вага робітників (по яких ведеться розрахунок) у загальній чисельності персоналу, %;

п в. б и п в.п— робочого часу робітників у базисному й плановому періодах, %.

Економія чисельності працюючих (в %) у зв'язку зі скороченням втрат від шлюбу (Э ч.б.) визначається по формулі:

(3.18)

(3.18)

де бо й бп — втрати від шлюбу у відсотках до собівартості продукції у звітному й плановому періоді;

Ч о. р — чисельність основних робітників.

Можлива економія чисельності працюючих (в %) у зв'язку зі збільшенням обсягу виробництва (Э ч.о) може бути визначена по формулі

(3.19)

(3.19)

де Чб. — чисельність працівників постійного складу (основна частина допоміжних робітників, працівників апарата керування й т.д.) у базисному періоді;

і о. п — індекс обсягу виробництва в плановому періоді;

і ч. п — індекс чисельності працюючого постійного складу аналізованому періоді.

Економія (або збільшення) чисельності персоналу (в %) за рахунок структурних змін у виробництві (Э ч.с) виробляється по наступній формулі:

(3.20)

(3.20)

де Тро й Трп — трудомісткість 1000 грн. продукції у звітному й порівнюваному періоді, нормо-часу;

нп — відсоток виконання норм виробітку в порівнюваному періоді;

Вп — обсяг продукції в порівнюваному році, тис. руб.;

Фд — фонд корисного часу роботи одного робітника в цьому періоді.

Розглянемо як продуктивність може вплинути на розмір прибутку на конкретному прикладі росту продуктивності в 2009 році в порівнянні з 2008 роком.

Чисельність працівників

Среднесписочная чисельність працівників комбінату представлена в таблиці 3.3.

Таблиця 3.3

Середньосписочна чисельність працівників ВАТ «Запоріжсталь»

|

Показник | Звіт 2009р. | Звіт 2008р. | Відхилення(+,-) 2009 р. до 2008 р. | |

| чіл | % | |||

| Середньосписочна чисельність працівників, усього, чол. У тому числі Промислово-виробничий персонал, чол. | 18928 16185 | 149178 16424 | - 250 - 239 | 1,3 1,5 |

| З нього: | ||||

| Робітників | 13345 | 13505 | - 160 | 1,2 |

| Керівників, фахівців Службовців | 2840 | 2919 | - 79 | 2,8 |

| З них | ||||

| * Керівників | 1473 | 1507 | - 34 | 2,3 |

| * Фахівців | 1237 | 1285 | - 48 | 3,9 |

| * Службовців | 130 | 127 | +3 | 2,3 |

| Непромисловий персонал, чол | 2743 | 2754 | - 11 | 0,4 |

| 2. Середньосписочна чисельність працівників в еквіваленті повної зайнятості, чол. | 17814 | 18165 | - 351 | 2,0 |

Середньосписочна чисельність працівників комбінату за 2009 рік зменшилася на 250 чіл.(1,3 %) проти минулого року, у тому числі:

- промислово-виробничого персоналу - на 239 чол.(1,5%),

- а непромислового персоналу - на 11 чол.(0,4%).

- середньосписочная чисельність робітників

- промислово-виробничого персоналу

- зменшилася проти минулого року - на 160 чол.(1,2%).

Таким чином по можна зробити слідуючи висновки:

1. Використання на італійській поточній лінії вітчизняних матеріалів, а в організації діяльності існуючих метод управління та оподаткування поступово привело комбінат до утрати контролю над ринком мийниць та цілеспрямованість у діях керівництва, в результаті чого виникло зниження рентабельності мийниць, зниження обсягу продажі, пониження коефіцієнту використання виробничої потужності поточної лінії.

2. Для відновлення контролю над ринком мийниць необхідно: надати чіткий цілеспрямований характер управлінню діяльності по виробництву мийниць; підвищити швидкість та ступінь адекватності реакції адміністрації на зміни та вимоги ринкового середовища; розробити стратегію управління виробничо-господарською діяльністю ділянки по виготовленню мийниць; провести номенклатурне розширення мийниць, щоб мати повний набір їх, працюючих по циклу: " розробки - ріст обсягу виробництва - насичення - спад виробництва".

3. Для успішного функціонування на ринку мийниць в умовах, що склалися, необхідно: вкласти кошти в придбання нових матеріалів та розробку мийниць нових конструкцій у розмірі 500 000 гр.од.; реформувати організаційну структуру управління цехом; налагодити планомірний та ритмічний випуск продукції з поточної лінії.

Висновки

Економічні методи ведення господарства стосуються насамперед комерційного розрахунку. Він є загальною категорією ринкового господарства, його системоутворюючою структурою, основним методом організації та ведення виробничо-господарської діяльності підприємницьких структур. Досвід і масштаби його застосування у різних країнах величезні. Він передбачає дійсне самофінансування підприємств (фірм), тобто відшкодування їх поточних та капітальних витрат винятково за рахунок власних коштів і банківських кредитів, повну самостійність (у тому числі економічну) у прийнятті рішень, ефективну матеріальну заінтересованість, реальну, а не декларативну матеріальну відповідальність за результати всієї поточної господарської та інвестиційної діяльності. Його визначальна риса розкривається в орієнтації всіх господарських ланок не на сконструйований „зверху" план, а на вимоги ринку.

Комерційний розрахунок має свій, тільки йому притаманний механізм дії та розвитку. Це система, що саморозвивається, самовідтворюється, характеризується самоокупністю, самофінансуванням, самоплануванням, самореалізацією, самозабезпеченням, самовідповідальністю, самозаохоченням, самоконтролем, самоуправлінням. Тому з переходом до ринкової економіки, а отже, і до комерційного розрахунку, підприємства (фірми) отримують сукупність вже не урізаних і формальних, а дійсних прав, які забезпечують їх повну самостійність (обмежену законодавчими нормами, що встановлюють загальні правила господарювання та етику господарської поведінки). Зникає становище, при якому державний орган (міністерство, главк, комітет) виступає як суб'єкт, а підприємство - об'єкт управління, що виконує команди „зверху".

Комерційний розрахунок відображає відносини, які склалися у суспільстві. Ці відносини грунтуються на приватній власності і виникають між підприємствами (фірмами) та суспільством, між підприємницькими структурами, всередині самих підприємств в галузях виробництва та реалізації матеріальних благ. Комерційні відносини вторинні, похідні від відносин, які склалися в суспільстві, і повторюють їх у господарській практиці.

Спосіб реалізації цих відносин - це метод ведення та управління виробничою діяльністю. Як об'єктивні відносини ринку комерційний розрахунок не потребує впровадження, оскільки він є невід'ємною частиною виробництва. Тому, створюючи власну справу, ніхто не задумується, на яких принципах і методах господарювання робитиме бізнес підприємець, оскільки практично іншого способу ведення господарства для підприємств бізнесу немає.

Основою комерційного розрахунку виступає матеріальна заінтересованість, через неї здійснюється реалізація економічних інтересів, відбувається процес вирішення суперечностей, які виникають між ними і є рушійною силою виробництва

Матеріальна заінтересованість реалізується через порядок розподілу доходу. При тоталітарній системі використовувалися три моделі госпрозрахунку, які мало чим відрізнялися в розподілі та використанні доходу, оскільки всі передбачали централізоване (нормативне) встановлення пропорцій між споживанням і нагромадженням. Приватні, колективні, акціонерні, спільні підприємства (фірми), які функціонують на засадах комерційного розрахунку, виключають централізоване втручання у процес розподілу доходу, який залишається після внесення платежів до бюджету та повернення кредитів. Вони самостійно визначають частину доходу, що спрямовується на оплату праці та преміювання працівників, виплату дивідендів, виробничі інвестиції. Отже, комерційний розрахунок як метод ведення виробничо-господарської діяльності передбачає лише йому притаманну безмодельну форму функціонування та розподілу доходів.

Реалізація всього виробленого, закупівля обладнання, сировини, напівфабрикатів і комплектуючих підприємницькі структури, які функціонують на комерційному розрахунку, повинні здійснювати вже не на основі розпоряджень „зверху", а на основі добровільно укладнених і оформлених господарських договорів про прямі зв'язки з підприєм-ствами-суміжниками та посередницькими збутовими організаціями, які доводять продукцію до кінцевих споживачів. Іншими словами, система ґрунтується на ринку засобів виробництва, що склався, і в оптовій торгівлі. За цих умов гроші повинні зароблятися і вільно перетворюватися в потрібні матеріальні ресурси. Проте все це можливо лише при розвиненій інфраструктурі бізнесу. Останню утворюють комерційні банки, що мають вагомий і достовірний статутний капітал, товарні біржі та інші посередницькі організації. Необхідна також активна реклама та кадри, що вільно орієнтуються у кон'юнктурі ринку. Слід також зазначити, що перехід до нової системи матеріально-технічного забезпечення не має нічого спільного із стихійним розривом господарських зв'язків. Йдеться лише про перехід на ринкову основу та орієнтацію на взаємний інтерес. При цьому певна частина старих зв'язків відмирає, замінюючись на раціональніші Цей процес повинен бути поступовим і свідомо спрямованим.

Розвинений ринок засобів виробництва передбачає рівновагу між товарною масою та обсягом платіжних засобів підприємств. Більше того, пропозиція засобів виробництва повинна перевищувати платоспроможність попиту і тільки тоді виробники будуть змушені включатися у боротьбу за споживача, виникне конкуренція між ними. Йдеться про традиційне завищення попиту на засоби виробництва, яке грунтується на плановій системі, що (при усій її тотальності) ніколи не гарантувало обсяг, асортимент і точні строки поставок. Проте, якщо не обмежити надмірний попит на засоби виробництва, ніяких матеріальних ресурсів не вистачить, щоб його задовольнити. Тому перехід до комерційного розрахунку передбачає більш жорсткі умови кредитування господарських ланок, передавання цих функцій комерційним банкам, які стягують з боржників великий відсоток за кредит, що призводить до різкого обмеження попиту на кредитні ресурси. Разом з тим доцільно (як це прийнято в інших країнах) підвищити норму відсотка за банківськими депозитами підприємств, стимулюючи тим самим схильність до збереження грошей.

Сьогодні, ще недостатньо розуміючи сутність комерційного розрахунку, багато підприємців, керівників державних підприємств не поспішають позбавитися госпрозрахунку. Деякі ототожнюють його з комерційним, інші намагаються реанімувати його, надаючи госпрозрахунку якості комерційного.

Дійсно, справа не в назві. Адже у свідомості людей він ще довго буде присутнім, тому що з госпрозрахунком завжди були пов'язані спроби вистрибнути на поверхню з „економічного корабля тоталітарної системи, який тоне". Проте при адміністративному управлінні господарством госпрозрахунок перетворився у штучно сконструйований метод планового управління, розрахований як „доважок" до відверто директивного планування якоїсь подоби товарно-грошових відносин - формальних і псевдоринкових. Звідси, однак, не випливає, що госпрозрахунок безнадійний. Якщо його форми наповнити адекватним (а не планово-директивним) змістом, він „заживе і запрацює". Такий зміст йому може надати ринкова конкуренція.

Знайшовши реальний конструктивний зміст, господарський розрахунок неминуче і швидко набуде комерційних і господарських ознак. Основними повинні бути вільний вибір контрагентів-поста-чальників і споживачів, посередництво, реалізація продукції за договірними цінами (цінами рівноваги), комерційна таємниця, банкрутство нерентабельних підприємств (фірм), надання державою фінансової допомоги у виняткових випадках, повноцінна конкуренція та ін.

Усе це приведе до того, що господарський розрахунок повністю трансформується у комерційний і буде основним методом господарювання на підприємствах бізнесу всіх форм власності.

На підставі вищесказаного у дипломній роботі можна зробити слідуючи висновки:

1. Використання на італійській поточній лінії вітчизняних матеріалів, а в організації діяльності існуючих метод управління та оподаткування поступово привело комбінат до утрати контролю над ринком мийниць та цілеспрямованість у діях керівництва, в результаті чого виникло зниження рентабельності мийниць, зниження обсягу продажі, пониження коефіцієнту використання виробничої потужності поточної лінії.

2. Для відновлення контролю над ринком мийниць необхідно:

- надати чіткий цілеспрямований характер управлінню діяльності по виробництву мийниць;

- підвищити швидкість та ступінь адекватності реакції адміністрації на зміни та вимоги ринкового середовища;

- розробити стратегію управління виробничо-господарською діяльністю ділянки по виготовленню мийниць;

- провести номенклатурне розширення мийниць, щоб мати повний набір їх, працюючих по циклу: " розробки - ріст обсягу виробництва - насичення - спад виробництва".

3. Для успішного функціонування на ринку мийниць в умовах, що склалися, необхідно:

- вкласти кошти в придбання нових матеріалів та розробку мийниць нових конструкцій у розмірі 500 000 гр.од.

- реформувати організаційну структуру управління цехом;

- налагодити планомірний та ритмічний випуск продукції з поточної лінії;

4. Реалізація пропозицій по реорганізації роботи цеху дозволить:

- підняти рентабельність виробництва мийниць до 20-25 %;

- підвищити обсяг продажу в 1,8-2,0 рази;

- підвищувати коефіцієнт використання виробничої потужності поточної лінії до 0,65-0,67;

- довести обсяг прибутку, який залишається у розпорядженні підприємства, не менш ніж до 1,5 млн. гр.од. на рік;

- окупити кошти, що вкладені в організацію виробництва мийниць нових конструкцій, за 2-3 роки;

- створити умови та можливості для подальшого розвитку виробництва мийниць;

- до державного бюджету щорічно буде поступати 600 тис. гр.од. від податку на прибуток і до 3000 тис. гр.од. від податку на добавлену вартість.

Перелік умовних позначень, символів, одиниць, скорочень і термінів

СЗХ – Свобідні зони господарювання

БКГ - Бостонська консалтингова група

Грн. – гривні

Млрд. – мільярд

Млн. – мільйон

Тис. – тисяча

Гр.од. – грошова одиниця

У.о – умовних одиниць

Т.д. – так далі

Вступ

Актуальність теми дипломної роботи обумовлена тим, що стратегія тієї або іншої організації має велике значення для розвитку. Представляється стратегія у вигляді певної програми дій, розробленої керівництвом для успішного функціонування організації. По - істоті, стратегія - це управлінський ігровий план ведення справи. Керуючі опираються на стратегію при видачі розпоряджень, наказів, що стосується ведення справ організації. Поза стратегією немислиме існування продуманого маршруту проходження, керівництво, внутрішня скоординованість дій по досягненню намічених результатів.

Формулювання стратегії і її впровадження - от дві основні функції керування. Серед аспектів управлінської діяльності, мабуть, найбільш тривалий вплив на діяльність організації робить рівень прогресивної майстерності, демонструємий командою керуючих при рішенні завдань розробки довгострокового напрямку розвитку організації, визначення стратегічних кроків і підходів, реалізації стратегії. Справді, грамотна стратегія й належне її виконання - самі надійні підтвердження компетентності керівництва. Таким чином, критеріями оцінки керівництва організацією служать рівень компетентності, виявлений

а) при розробці стратегії, у сполученні з

б) рівнем компетентності виконання даної стратегії.

Ніж продуманіше стратегія й чим менше прорахунків при її виконанні, тим більше ймовірність того, що організація повною мірою використає всі свої потенційні можливості.

Весті з тим, це не означає, що чіткість розробки й реалізації стратегій уже гарантує високу ефективність функціонування організації протягом тривалого ряду років. Завжди існує можливість короткочасних збоїв, оскільки дія не всіх несприятливих факторів можна передбачати й не на все з них належним чином відреагувати. З обов'язку служби керуючі зобов'язані пристосувати свою організацію до дії несприятливих факторів шляхом прийняття відповідних стратегічних захисних мір і управлінських підходів, що дозволить домогтися нормального функціонування організації навіть в умовах несприятливої зовнішньої обстановки.

Функція стратегічного керування має п'ять взаємозалежних компонентів:

1. Визначення сфери підприємницької діяльності й формування бачення того, у якому напрямку варто вести організацію - це, по - істоті, прищеплювання організації почуття мети, завдання довгострокового напрямку й установлення місії.

2. Перетворення місії в конкретні довгострокові й короткострокові цільові показники діяльності.

3. Розробка стратегії досягнення намічених показників.

4. Ефективні реалізація й виконання обраної стратегії.

5. Оцінка діяльності, критичний аналіз ситуації й введення коректив у місію, цільові показники, стратегію або хід реалізації згідно реального досвіду, що змінюються умов, нових ідей і нових можливостей.

Процес установки цілей необхідний для перетворення місії й маршруту проходження в щось конкретне, за що можна боротися, чого можна досягти. Установка напружених, але цілком досяжних цільових показників оберігає від благодушності, суєти навколо того, що варто робити, і від посереднього ведення справ. Варто встановити як короткострокові, так і довгострокові цільові показники. Короткострокові цільові показники виступають як орієнтири діяльності організації на період одного-двох років; довгострокові цільові показники націлюють керуючих на те, що вони можуть зробити вже зараз для забезпечення функціонування організації в плині тривалого проміжку часу.

Процес розробки стратегії проливає світло на вирішальний аспект діяльності керуючих: визначення способу досягнення намічених результатів з позицій сучасного стану організації й перспектив її розвитку. Цільові показники - це кінцеві пункти, а стратегія - кошти їхнього досягнення.

Стратегія являє собою певну послідовність кроків даної організації й набір управлінських підходів, які використаються для досягнення поставлених цілей і реалізації місії даної організації. Реалізована на практиці послідовність кроків і підходів розкриває зміст генеральної стратегії; у той же час, планована послідовність кроків і підходів указує на те, яким образом варто поліпшити або змінити генеральну стратегію.

Як правило, реальна стратегія - це суміш початих раніше кроків, реалізованих у цей момент підходів і планованих дій. Причому, найбільше місце в стратегії організації приділяється підходам і рішенням, що добре зарекомендували себе на практиці.

Під стратегічним керуванням розуміється «таке керування організацією, що опирається на людський потенціал як основу організації, орієнтує виробничу діяльність на запити споживачів, гнучко реагує й провадить своєчасні зміни в організації, що відповідають викличу з боку оточення й що дозволяють домагатися конкурентних переваг, що в сукупності дає можливість організації виживати в довгостроковій перспективі, досягаючи при цьому своїх цілей».

Для розуміння сутності стратегічного керування відзначимо, що стратегічне керування - це керування в соціально-економічних системах, у якому можна виділити наступні сторони:

- функціональну, при якій керування розглядається як сукупність видів діяльності, спрямованих на досягнення певних результатів;

- процесну, при якій керування розглядається як дія по виявленню й дозволу проблем, тобто як процес підготовки й прийняття рішень;

- елементну, при якій керування розглядається як діяльність по організації взаємозв'язків певних структурних елементів.

Стратегічне керування припускає, що для досягнення необхідних результатів можлива зміна як складу видів управлінської діяльності в організації, так і її змісту. Наприклад, посилення дослідницьких і проектних підрозділів, створення самостійних служб розвитку й ін.

Розділ 1

Дата: 2019-12-10, просмотров: 417.