Учет готовой продукции

Учет готовой продукции регулирует ПБУ 5/01 «Учет материально-производственных запасов», утвержденное Приказом Минфина России от 09.06.2001 № 44н, зарегистрировано в Минюсте России 19.07.2001 № 2806.

Порядок организации бухгалтерского учета готовой продукции на основе ПБУ 5/01 определяется в методических указаниях, утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. № 119н, выдержки из которых приведены в настоящем разделе.

Готовая продукция — это изделия и полуфабрикаты, являющиеся продуктом производственного процесса организации с полностью законченной обработкой (комплектацией), соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад организации или заказчиком.

Целью учета готовой продукции является своевременное и полное отражение на счетах бухгалтерского учета информации о выпуске и отгрузке готовой продукции в организации.

Основными задачами бухгалтерского учета готовой продукции являются:

правильное и своевременное документальное оформление операций по выпуску, перемещению и отпуску готовой продукции в местах хранения организации;

контроль за сохранностью готовой продукции в местах хранения и на всех этапах движения;

контроль выполнения планов выпуска и реализации готовой продукции;

своевременное выявление невостребованных позиций готовой продукции с целью их возможной модернизации или снятия с производства;

выявление рентабельности всего ассортимента готовой продукции.

Выпущенная готовая продукция, должна передаваться на склад материально ответственному лицу. Крупногабаритная продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте изготовления (выпуска).

Выпуск готовой продукции из производства оформляется накладными, приемо-сдаточными актами, спецификациями и другими первичными учетными документами. На поступившую на склад продукцию заводится карточка складского учета, аналогично учету материалов.

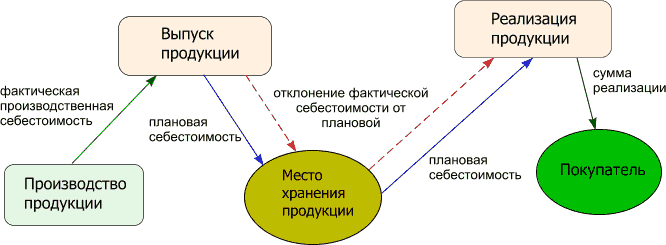

Планирование и учет готовой продукции ведут в натуральных и стоимостных показателях. Если с натуральными показателями вопросов не возникает, то для определения стоимостных показателей (оценки готовой продукции) применяют несколько методик. Рассмотрим основные методики оценки выпущенной готовой продукции:

по фактической производственной себестоимости. Этот способ оценки готовой продукции используется на предприятиях, обладающих единичным и мелкосерийным производством, а также при выпуске массовой продукции небольшой номенклатуры;

по неполной (сокращенной) производственной себестоимости, исчисляемой по прямым (фактическим) затратам без общехозяйственных и общепроизводственных расходов. Методика может применяться в аналогичных первому способу производствах;

по нормативной (плановой) себестоимости. Плановая себестоимость используется для оценки выпускаемых номенклатурных позиций готовой продукции. Для организации наиболее информативного учета готовой продукции рекомендуется определять плановую себестоимость для каждой номенклатурной позиции. Отличительная особенность данной методики заключается в необходимости обеспечить отдельный учет отклонений фактической производственной себестоимости продукции от плановой или нормативной. Отклонения также должны учитываться в разрезе номенклатуры, однако допускается учет отклонений для групп готовой продукции или по организации в целом. Таким образом, учет отклонений в совокупности с плановой себестоимостью позволяет определить фактическую производственную себестоимость готовой продукции.

Достоинство данного способа оценки готовой продукции заключается в организации единой системы оценки в планировании и учете, осуществлении оперативного учета движения готовой продукции, стабильность учетных цен. Применение данного варианта оценки целесообразно в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции;

по договорным ценам, ценам реализации и другим видам цен. Договорные цены используются в качестве твердых учетных цен выпускаемой продукции. Отклонения фактической производственной себестоимости продукции учитывают аналогично предыдущему варианту оценки. Области применения данного способа оценки готовой продукции также совпадает с предыдущим вариантом.

При формировании учетных цен для каждой номенклатурной позиции желательно принимать во внимание правило корректного соотношения себестоимости продукции, т.е. две номенклатурные позиции с одинаковой фактической себестоимостью должны иметь одинаковую учетную стоимость. Это необходимо для корректного распределения отклонений (отклонения распределяются пропорционально учетной стоимости) по каждой номенклатурной позиции выпускаемой продукции.

Таким образом, если учетные цены и отклонения от фактической себестоимости отражаются для каждой номенклатурной позиции, использование цен реализации в качестве учетных не совсем корректно, т.к. соотношение цен реализации не всегда соответствует соотношению себестоимости продукции (продукция может иметь одинаковую цену реализации и разную себестоимость).

Фактическая себестоимость готовой продукции зависит от методов учета затрат и калькуляции себестоимости, применяемых в организации.

Синтетический учет готовой продукции.

Для учета наличия и движения готовой продукции материального характера на производственных предприятиях используется активный счет бухгалтерского учета 43 «Готовая продукция». Независимо от методик оценки выпуск (поступление на склад) готовой продукции, изготовленной для реализации, отражается по дебету счета 43.

Схемы бухгалтерского учета зависят от целей использования готовой продукции и от применяемой на предприятии методики оценки.

Если предприятие изготавливает небольшой ассортимент продукции для собственных нужд целесообразно вести бухгалтерский учет по неполной (сокращенной) производственной себестоимости и отражать выпуск (изготовление) продукции в дебет счета 10 «Материалы» с кредита счетов учета затрат 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Если предприятие осуществляет промышленный выпуск большого ассортимента продукции с целью ее дальнейшей реализации для учета наличия и движения готовой продукции используется активный счет бухгалтерского учета 43 «Готовая продукция». Бухгалтерский учет в данном случае целесообразно вести по учетным ценам (плановой себестоимости, договорным ценам). Это связано с тем, что в момент выпуска и реализации готовой продукции фактическая производственная себестоимость еще неизвестна и ее расчет, как правило, происходит в следующем после выпуска (реализации) месяце.

Схема учета готовой продукции.

Для отражения выпуска готовой продукции по учетным ценам используется активно-пассивный счет 40 «Выпуск продукции, работ, услуг». Выпуск продукции отражается в дебет счета 43 с кредита счета 40 по учетным ценам (плановой себестоимости). К моменту формирования фактической производственной себестоимости кредитовое сальдо счета 40 определяет нормативную себестоимость выпущенной готовой продукции. Фактическая себестоимость отражается в дебет счета 40 с кредита счетов учета затрат 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Таким образом, сформировавшееся сальдо счета 40 определяет отклонение фактической производственной себестоимости выпущенной продукции от плановой себестоимости. Дебетовое сальдо счета 40 говорит о превышении фактической себестоимости над плановой, кредитовое - об обратном. Величина отклонения определяет правильность методики расчета плановой себестоимости на предприятии, и ее большое значение означает ошибки в плановых расчетах.

Далее сальдо счета 40 списывается на счет 43 (кредитовое сальдо – сторнируется, дебетовое отражается в обычном порядке). Счет 43 целесообразно разделить на два субсчета: 43.1 – готовая продукция по плановой себестоимости; 43.2 – отклонения фактической себестоимости от плановой. Организация аналитического учета на счете 43 зависит от возможностей программного обеспечения, используемого в организации. Если программное обеспечение позволяет, на счете 43 можно организовать аналитический учет по номенклатурным позициям и партиям выпускаемой продукции. Тогда списываемое сальдо счета 40 распределяется по выпущенным в отчетном периоде партиям и номенклатурным позициям готовой продукции пропорционально учетным ценам. Если технические возможности не позволяют, аналитический учет на счете 43.2 можно не вести, и переносить сальдо счета 40 на счет 43.2 одной суммой. Счет 40 сальдо на конец месяца не имеет.

Если продукция, выпущенная в отчетном периоде (за расчетный месяц), была реализована, частично или полностью, отклонения должны быть перераспределены пропорционально остаткам и движениям готовой продукции. Таким образом, отклонения в части реализованной продукции отражаются в дебет счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия.

Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 «Полуфабрикаты собственного производства».

Продукция, не оформленная актом приемки, остается в составе незавершенного производства.

Дата: 2019-12-10, просмотров: 449.