Содержание

Введение……………………………………………………………………………...3

Глава 1. Характеристика предприятия……………………………………………..4

1.1. Краткая характеристика предприятия…………………………………………4

1.2. Организация БУ……………………………………………………………….11

1.3. Структурные подразделения………………………………………………….14

1.4.. Функции бухгалтеров…………………………………………………………17

Глава 2. Учет выпуска и реализации продукции …….....................................22

2.1. Учет готовой продукции…………………………………………………….22

2.2. Учет выпуска и реализации готовой продукции на предприятии……….27

Глава 3. Анализ выпуска и реализации готовой продукции…………………….38

3.1. Анализ выпуска готовой продукции……………………………………….38

3.2. Анализ реализации готовой продукции…………………………………….39

Заключение…………………………………………………………………………45

Список использованных источников…………………………………………….47

Введение

Место прохождения преддипломной практики – ОАО «Бурятхлебпром».

Цель преддипломной практики - углубить и закрепить на практике теоретические знания, полученные мною в процессе обучения, привить навыки практической работы на предприятии, овладеть формами и методами финансовой работы.

При прохождении преддипломной практики была изучена деятельность предприятия, его основных отделов, изучены основные направления его деятельности и конкретные виды работы.

Была исследована организация работы бухгалтерии, его задачи и функции, права и обязанности, изучена работа специалистов в данном подразделении, ознакомилась с бухгалтерским балансом, основными технико-экономическими и финансовыми показателями, организацией учета и отчетности, учетной политикой предприятия, освоила приемы и методы расчета финансовых показателей.

В ходе практики был собран необходимый материал для написания дипломной работы.

Мною были соблюдены действующий на базе практики режим работы, включая табельный учет, самостоятельно выполняла работу на своем рабочем месте, отвечала за нее и ее результаты наравне со штатными работниками.

На основе всей проделанной мною работы был подготовлен следующий отчет по преддипломной практике, который содержит характеристику организации бухгалтерского учета на предприятии.

Глава 1. Характеристика предприятия.

Организация БУ

Задачи бухгалтерского учета:

- формирование полной и достоверной информации о деятельности предприятия и его имущественном положении необходимой внутренним пользователям - руководителям, учредителям и собственникам имущества предприятия, а так же внешним инвесторам, кредиторам, и др.

- обеспечение информацией, необходимой для контроля за соблюдением законодательства РФ при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых результатов в соотношении с утвержденными нормами, нормативами и сметами:

- предотвращение отрицательных результатов хозяйственной деятельности, выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Организация бухгалтерского учета

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Бухгалтерский учет на предприятии осуществляется бухгалтерией, являющейся самостоятельным структурным подразделением предприятия.

Главный бухгалтер руководствуется законодательством РФ о бухгалтерском учете, нормативными актами Министерства финансов РФ и органов, которым Федеральными законами предоставлено право регулирования бухгалтерского учета.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются директором или главным инженером и главным бухгалтером или заместителем главного бухгалтера.

В течение отчетного года предприятие принимает следующие правила бухгалтерского учета:

- Организацию и ведение бухгалтерского учета осуществлять на компьютерах по программе 1С Бухгалтерия в соответствии с инструкцией по использованию действующего Плана счетов бухгалтерского учета

В части учета основных средств считать объектами основных средств со стоимостью выше 20 000 тыс.руб и срок полезного использование, который превышает 12 месяцев.

Ускоренная амортизация на предприятии не производится.

Амортизация основных средств и нематериальных активов начисляется линейным способом.

При выполнении ремонта основных средств предприятие применяет первый вариант, по которому затраты на ремонт включаются в себестоимость того периода, когда они имели место.

Применение сч. 10 " Материалы" с оценкой материалов на сч. 10 осуществляется в сумме фактических затрат на приобретение.

Производственные запасы могут отражаться в учете и отчетности по учетной (средневзвешенной) цене.

Учет затрат в бухгалтерском учете ведется калькуляционным методом, который предусматривает накопление прямых и косвенных затрат, с последующим распределением косвенных затрат пропорционально сумме прямых затрат.

К незавершенному производству предприятия относится продукция, работы, не прошедшие всех стадий технологического процесса, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

Готовая продукция подлежит отражению в балансе по фактической производственной себестоимости, включая затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, электроэнергии, трудовых ресурсов и других затрат.

Отгруженные товары, сданные работы и оказанные услуги подлежат отражению в балансе по полной фактической себестоимости, включая расходы по сбыту, т.к. моментом реализации считается дата отгрузки.

Выручка от реализации продукции (работ, услуг) определяется для целей налогообложения по мере ее оплаты,( поступлении средств в кассу или на расчетный счет); для бухгалтерского учета по мере отгрузки товаров( сдаче работ, услуг) и предъявлению покупателю расчетных документов. Для целей налогообложения фактическая себестоимость оплаченной продукции отражается с расчетом товарного баланса.

Оценка товаров в розничной торговле - по розничным продажным ценам. В оптовой торговле - оценка по покупной стоимости (без использования сч. 42)

Учет расходов на продажу (в торговле) - в составе издержек обращения (сч. 44).

Остатки средств по валютным счетам, ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах в отчетности отражается в валюте, действующей на территории РФ в суммах , определяемых путем пересчета и инвалют по курсу ЦБ РФ, действующему на первое число следующего за отчетным периодом месяца.

Доходы полученные в отчетном периоде, но относящиеся к будущим отчетным периодам отражаются на отдельном счете 98 " Доходы будущих периодов" с отнесением на прибыль того отчетного периода, к которому они относятся.

Уставной капитал установлен Уставом предприятия и равен изменению, согласно учредительных документов не подлежит до момента принятия новых учредителей и перерегистрации. Суммы фактически внесенные учредителями учитываются отдельно и на состояние размера уставного капитала не влияют.

Фонд оплаты труда формируется согласно коллективного договора, а расходуется согласно Положения об оплате труда.

а) В системе издержек производства учитывать выплаты по заработной плате за фактически выполненную работу, исчисленную, исходя из тарифных ставок и окладов, премии и вознаграждения за произведенную качественную продукцию, работы и услуги, натуральные выплаты.

б) За счет нераспределенной прибыли или фонда потребления оплачиваются:

в) премии специального назначения ( разового характера ), материальная помощь, беспроцентные ссуды работникам, оплата дополнительных отпусков, надбавки к пенсиям, дивиденды, компенсации удорожания питания, оплата проезда к месту работы, оплата путевок, ценовые разницы по продукции , предоставляемой работникам или отпускаемой подсобными хозяйствами для общественного питания и др.

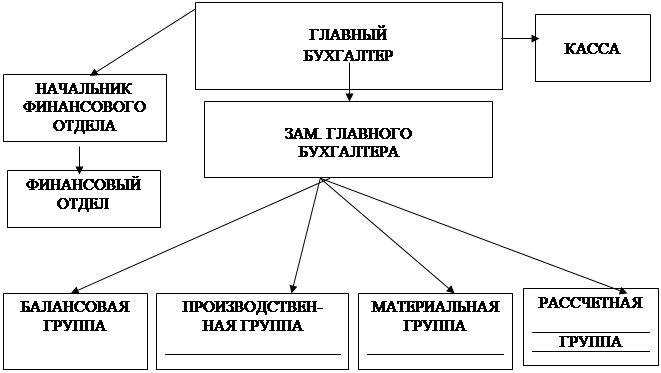

Структурные подразделения

На предприятии главный бухгалтер назначен руководителем предприятия на основании приказа № 244 от 28.03.1999 года.

|

Рис. 5.Организационная структура бухгалтерии ОАО «Бурятхлебпром»

Главный бухгалтер несет ответственность за соблюдение методологических основ при ведении бухгалтерского учета, обеспечивает контроль и своевременность отражения на счетах бухгалтерского учета хозяйственных операций, формирует оперативную информацию и бухгалтерскую отчетность для ее направления в установленные адреса и сроки. Совместно с руководителем предприятия главный бухгалтер подписывает документы, служащие основанием для приема и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и финансовых обязательств и хозяйственных договоров. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются. Право подписи может быть предоставлено лицам, уполномоченным на это письменным распоряжением руководителя предприятия.

С главным бухгалтером согласовывается назначение, перемещение и увольнение материально-ответственных лиц и аппарата бухгалтерии.

Бухгалтерия предприятия обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе – составление отчетности. Своевременное получение учетной информации о производственно – хозяйственной деятельности предприятия позволяет руководителям оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей работы предприятия (производительности труда, прибыли).

В бухгалтерии предприятия имеется:

расчетная группа, работники которой на основании первичного учета труда рабочих и служащих выполняют все расчеты по заработной плате и удержаниям из нее, осуществляют контроль за использованием фонда оплаты труда и фонда потребления, ведут учет расчетов с рабочими и служащими по отчислениям на страховые взносы;

материальная группа, работники которой ведут учет приобретения материальных ценностей, расчетов с поставщиками материалов, поступления и расходования материалов в разрезе мест их хранения и использования и т.д. Ведут учет основных средств и готовой продукции;

производственно – калькуляционная группа, работники которой ведут учет затрат на все виды производств, калькулируют фактическую себестоимость и составляют отчетность; определяют состав затрат на незавершенное производство.

Бухгалтерия предприятия ведет бухгалтерский учет по плану счетов, утвержденного Минфином РФ от 31.10.2000 г. № 94н.

В бухгалтерии имеются компьютеры с программой «1 С – Бухгалтерия».

Кроме программы «1 С – Бухгалтерия» имеется и компьютерная справочно - правовая система и база нормативных документов, представляющих интерес для бухгалтеров, содержащие полные тексты законов, постановлений, указов, инструкций, писем, таким представителем этой правовой системой является "Гарант". Благодаря интегрированному поиску по различным запросам, удобной системе закладок и перекрестных ссылок, гибкому русскоязычному интерфейсу пользователя, еженедельному обновлению баз данных, полноте и достоверности данных информационный инструментарий завоевывает все большую популярность у пользователей.

К проблемам следует отнести, прежде всего, перегрузку системы автоматизации бухгалтерского учета аналитическими функциями и резкое усложнение процедур настройки бухгалтерских подсистем, особенно связанных с учетом товарно-материальных ценностей и взаиморасчетов с поставщиками и покупателями.

Правильный выбор программного продукта и фирмы-разработчика - первый и определяющий этап автоматизации бухгалтерского учета. Для этого пользователи ОАО «Бурятхлебпром» хорошо ориентируются в классификации бухгалтерских программ. Поэтому программа «1 С – Бухгалтерия» подходит для данного предприятия, с учетом задач, специфики предприятия и личного опыта бухгалтеров.

Функции бухгалтеров

Бухгалтер относится к категории специалистов.

Бухгалтер назначается на должность и освобождается от нее приказом генерального директора компании по представлению главного бухгалтера.

Бухгалтер непосредственно подчиняется главному бухгалтеру.

На должность бухгалтера назначается лицо, отвечающее следующим требованиям: высшее или среднее специальное образование, стаж работы по специальности от года, знание компьютерных программ по ведению бухгалтерского учета.

Бухгалтер должен знать:

· законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

· формы и методы бухгалтерского учета на предприятии;

· план и корреспонденцию счетов;

· организацию документооборота по участкам бухгалтерского учета;

· порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

· методы экономического анализа хозяйственно-финансовой деятельности предприятия;

· правила эксплуатации вычислительной техники;

· экономику, организацию труда и управления;

· рыночные методы хозяйствования;

· законодательство о труде;

· правила и нормы охраны труда.

Бухгалтер руководствуется в своей деятельности:

· Законодательными актами РФ;

· Уставом компании,

· Правилами внутреннего трудового распорядка, другими нормативными актами компании;

· Положением о бухгалтерии компании;

· Приказами и распоряжениями руководства;

· Настоящей должностной инструкцией.

Должностные обязанности бухгалтера

Бухгалтер выполняет следующие должностные обязанности:

1. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.).

2. Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

3. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке.

4 Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

5 Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

6 Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

7 Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

8 Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

9 Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

10 Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

11 Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

12 Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

13 Выполняет отдельные служебные поручения непосредственного руководителя.

Права бухгалтера

Бухгалтер имеет право:

1. Получать информацию, в том числе и конфиденциальную, в объеме, необходимом для решения поставленных задач.

2. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

3. В пределах своей компетенции сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению главного бухгалтера от руководителей подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.5. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

Ответственность бухгалтера

Бухгалтер несет ответственность:

1. За невыполнение или несвоевременное, халатное выполнение своих должностных обязанностей.

2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

4. За правонарушения, совершенные в процессе осуществления своей деятельности - в пределах, определенных действующим административным, уголовным и гражданским законодательством РФ.

5. За причинение материального ущерба - в пределах, определенных действующим трудовым и гражданским законодательством РФ.

Учет готовой продукции

Учет готовой продукции регулирует ПБУ 5/01 «Учет материально-производственных запасов», утвержденное Приказом Минфина России от 09.06.2001 № 44н, зарегистрировано в Минюсте России 19.07.2001 № 2806.

Порядок организации бухгалтерского учета готовой продукции на основе ПБУ 5/01 определяется в методических указаниях, утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. № 119н, выдержки из которых приведены в настоящем разделе.

Готовая продукция — это изделия и полуфабрикаты, являющиеся продуктом производственного процесса организации с полностью законченной обработкой (комплектацией), соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад организации или заказчиком.

Целью учета готовой продукции является своевременное и полное отражение на счетах бухгалтерского учета информации о выпуске и отгрузке готовой продукции в организации.

Основными задачами бухгалтерского учета готовой продукции являются:

правильное и своевременное документальное оформление операций по выпуску, перемещению и отпуску готовой продукции в местах хранения организации;

контроль за сохранностью готовой продукции в местах хранения и на всех этапах движения;

контроль выполнения планов выпуска и реализации готовой продукции;

своевременное выявление невостребованных позиций готовой продукции с целью их возможной модернизации или снятия с производства;

выявление рентабельности всего ассортимента готовой продукции.

Выпущенная готовая продукция, должна передаваться на склад материально ответственному лицу. Крупногабаритная продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте изготовления (выпуска).

Выпуск готовой продукции из производства оформляется накладными, приемо-сдаточными актами, спецификациями и другими первичными учетными документами. На поступившую на склад продукцию заводится карточка складского учета, аналогично учету материалов.

Планирование и учет готовой продукции ведут в натуральных и стоимостных показателях. Если с натуральными показателями вопросов не возникает, то для определения стоимостных показателей (оценки готовой продукции) применяют несколько методик. Рассмотрим основные методики оценки выпущенной готовой продукции:

по фактической производственной себестоимости. Этот способ оценки готовой продукции используется на предприятиях, обладающих единичным и мелкосерийным производством, а также при выпуске массовой продукции небольшой номенклатуры;

по неполной (сокращенной) производственной себестоимости, исчисляемой по прямым (фактическим) затратам без общехозяйственных и общепроизводственных расходов. Методика может применяться в аналогичных первому способу производствах;

по нормативной (плановой) себестоимости. Плановая себестоимость используется для оценки выпускаемых номенклатурных позиций готовой продукции. Для организации наиболее информативного учета готовой продукции рекомендуется определять плановую себестоимость для каждой номенклатурной позиции. Отличительная особенность данной методики заключается в необходимости обеспечить отдельный учет отклонений фактической производственной себестоимости продукции от плановой или нормативной. Отклонения также должны учитываться в разрезе номенклатуры, однако допускается учет отклонений для групп готовой продукции или по организации в целом. Таким образом, учет отклонений в совокупности с плановой себестоимостью позволяет определить фактическую производственную себестоимость готовой продукции.

Достоинство данного способа оценки готовой продукции заключается в организации единой системы оценки в планировании и учете, осуществлении оперативного учета движения готовой продукции, стабильность учетных цен. Применение данного варианта оценки целесообразно в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции;

по договорным ценам, ценам реализации и другим видам цен. Договорные цены используются в качестве твердых учетных цен выпускаемой продукции. Отклонения фактической производственной себестоимости продукции учитывают аналогично предыдущему варианту оценки. Области применения данного способа оценки готовой продукции также совпадает с предыдущим вариантом.

При формировании учетных цен для каждой номенклатурной позиции желательно принимать во внимание правило корректного соотношения себестоимости продукции, т.е. две номенклатурные позиции с одинаковой фактической себестоимостью должны иметь одинаковую учетную стоимость. Это необходимо для корректного распределения отклонений (отклонения распределяются пропорционально учетной стоимости) по каждой номенклатурной позиции выпускаемой продукции.

Таким образом, если учетные цены и отклонения от фактической себестоимости отражаются для каждой номенклатурной позиции, использование цен реализации в качестве учетных не совсем корректно, т.к. соотношение цен реализации не всегда соответствует соотношению себестоимости продукции (продукция может иметь одинаковую цену реализации и разную себестоимость).

Фактическая себестоимость готовой продукции зависит от методов учета затрат и калькуляции себестоимости, применяемых в организации.

Синтетический учет готовой продукции.

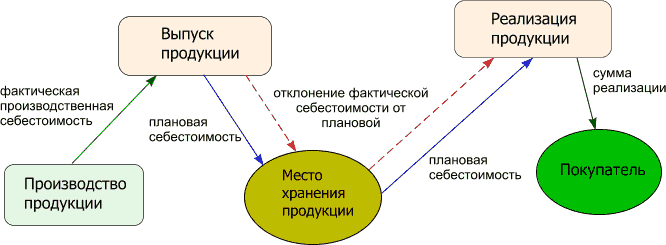

Для учета наличия и движения готовой продукции материального характера на производственных предприятиях используется активный счет бухгалтерского учета 43 «Готовая продукция». Независимо от методик оценки выпуск (поступление на склад) готовой продукции, изготовленной для реализации, отражается по дебету счета 43.

Схемы бухгалтерского учета зависят от целей использования готовой продукции и от применяемой на предприятии методики оценки.

Если предприятие изготавливает небольшой ассортимент продукции для собственных нужд целесообразно вести бухгалтерский учет по неполной (сокращенной) производственной себестоимости и отражать выпуск (изготовление) продукции в дебет счета 10 «Материалы» с кредита счетов учета затрат 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Если предприятие осуществляет промышленный выпуск большого ассортимента продукции с целью ее дальнейшей реализации для учета наличия и движения готовой продукции используется активный счет бухгалтерского учета 43 «Готовая продукция». Бухгалтерский учет в данном случае целесообразно вести по учетным ценам (плановой себестоимости, договорным ценам). Это связано с тем, что в момент выпуска и реализации готовой продукции фактическая производственная себестоимость еще неизвестна и ее расчет, как правило, происходит в следующем после выпуска (реализации) месяце.

Схема учета готовой продукции.

Для отражения выпуска готовой продукции по учетным ценам используется активно-пассивный счет 40 «Выпуск продукции, работ, услуг». Выпуск продукции отражается в дебет счета 43 с кредита счета 40 по учетным ценам (плановой себестоимости). К моменту формирования фактической производственной себестоимости кредитовое сальдо счета 40 определяет нормативную себестоимость выпущенной готовой продукции. Фактическая себестоимость отражается в дебет счета 40 с кредита счетов учета затрат 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Таким образом, сформировавшееся сальдо счета 40 определяет отклонение фактической производственной себестоимости выпущенной продукции от плановой себестоимости. Дебетовое сальдо счета 40 говорит о превышении фактической себестоимости над плановой, кредитовое - об обратном. Величина отклонения определяет правильность методики расчета плановой себестоимости на предприятии, и ее большое значение означает ошибки в плановых расчетах.

Далее сальдо счета 40 списывается на счет 43 (кредитовое сальдо – сторнируется, дебетовое отражается в обычном порядке). Счет 43 целесообразно разделить на два субсчета: 43.1 – готовая продукция по плановой себестоимости; 43.2 – отклонения фактической себестоимости от плановой. Организация аналитического учета на счете 43 зависит от возможностей программного обеспечения, используемого в организации. Если программное обеспечение позволяет, на счете 43 можно организовать аналитический учет по номенклатурным позициям и партиям выпускаемой продукции. Тогда списываемое сальдо счета 40 распределяется по выпущенным в отчетном периоде партиям и номенклатурным позициям готовой продукции пропорционально учетным ценам. Если технические возможности не позволяют, аналитический учет на счете 43.2 можно не вести, и переносить сальдо счета 40 на счет 43.2 одной суммой. Счет 40 сальдо на конец месяца не имеет.

Если продукция, выпущенная в отчетном периоде (за расчетный месяц), была реализована, частично или полностью, отклонения должны быть перераспределены пропорционально остаткам и движениям готовой продукции. Таким образом, отклонения в части реализованной продукции отражаются в дебет счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия.

Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 «Полуфабрикаты собственного производства».

Продукция, не оформленная актом приемки, остается в составе незавершенного производства.

Заключение

Место прохождения практики – ОАО «Бурятхлебпром».

В рамках этой работы проводились исследования процесса учета готовой продукции и анализ показателей, характеризующих эффективность деятельности предприятия, на основе данных предприятия за период 2008-2009 гг.

Бухгалтерский учет в ОАО «Бурятхлебпром» ведется в соответствии с «Положением о бухгалтерском учете и отчетности в РФ».

В ОАО «Бурятхлебпром» бухгалтерский учет ведется самостоятельной бухгалтерской службой, возглавляемой главным бухгалтером. Главный бухгалтер назначается или освобождается от должности руководителем организации. Он подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операции законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Для обеспечения четкого управления работой предприятия, предупреждения возможных диспропорций в выполнении производственной программы, для анализа и контроля за состоянием хозяйственных средств и их источников, за результатами хозяйственной деятельности, за сохранностью коллективной собственности необходима учетная информация. Поэтому данное предприятие ведет бухгалтерскую и статистическую отчетность в установленном государством порядке и несет ответственность за ее достоверность.

Важнейшим экономическим показателем работы, определяющим эффективность, целесообразность хозяйственной деятельности предприятия является объем реализации, в который включается отгруженная и отпущенная продукция независимо от того, зачислен или нет платеж на расчетный счет предприятия.

За 2009 год, объем выпуска продукции уменьшился в сравнении с предыдущим годом в связи с падением спроса на хлеб 1 сорта. Среднедневная выработка и реализация на конец года составила 38,8 тн.

Увеличился спрос на кондитерские изделия, в связи с увеличением ассортимента, отличным качеством, натуральным вкусом и привлекательной ценой.

На сегодняшний день ассортимент выработки продукции насчитывает 25 наименований хлеба, 55 наименований булочных изделий, 12- сухарных изделий, 30 – печенья и пряников и более 130 наименований тортов и пирожных.

Чистую прибыль отчетного периода в размере 28 522 тыс.руб. распределить на:

- резервный фонд 0 руб.

- Фонд накопления 0 руб.

- Дивиденды – 0 руб.

- Развитие производства – 28 522 тыс. руб.

Содержание

Введение……………………………………………………………………………...3

Глава 1. Характеристика предприятия……………………………………………..4

1.1. Краткая характеристика предприятия…………………………………………4

1.2. Организация БУ……………………………………………………………….11

1.3. Структурные подразделения………………………………………………….14

1.4.. Функции бухгалтеров…………………………………………………………17

Глава 2. Учет выпуска и реализации продукции …….....................................22

2.1. Учет готовой продукции…………………………………………………….22

2.2. Учет выпуска и реализации готовой продукции на предприятии……….27

Глава 3. Анализ выпуска и реализации готовой продукции…………………….38

3.1. Анализ выпуска готовой продукции……………………………………….38

3.2. Анализ реализации готовой продукции…………………………………….39

Заключение…………………………………………………………………………45

Список использованных источников…………………………………………….47

Введение

Место прохождения преддипломной практики – ОАО «Бурятхлебпром».

Цель преддипломной практики - углубить и закрепить на практике теоретические знания, полученные мною в процессе обучения, привить навыки практической работы на предприятии, овладеть формами и методами финансовой работы.

При прохождении преддипломной практики была изучена деятельность предприятия, его основных отделов, изучены основные направления его деятельности и конкретные виды работы.

Была исследована организация работы бухгалтерии, его задачи и функции, права и обязанности, изучена работа специалистов в данном подразделении, ознакомилась с бухгалтерским балансом, основными технико-экономическими и финансовыми показателями, организацией учета и отчетности, учетной политикой предприятия, освоила приемы и методы расчета финансовых показателей.

В ходе практики был собран необходимый материал для написания дипломной работы.

Мною были соблюдены действующий на базе практики режим работы, включая табельный учет, самостоятельно выполняла работу на своем рабочем месте, отвечала за нее и ее результаты наравне со штатными работниками.

На основе всей проделанной мною работы был подготовлен следующий отчет по преддипломной практике, который содержит характеристику организации бухгалтерского учета на предприятии.

Глава 1. Характеристика предприятия.

Дата: 2019-12-10, просмотров: 442.