Обоснование необходимости проведения моделирована выбранного техпроцесса (место и роль моделирования в обще схеме организации контроля качества данной ТО)

Таблица 1

| Номер опыта | х0 | х1 | х2 | х3 | х1х2 | х1х3 | х2х3 | х1х2х3 | у1 | y2 |

|

|

|

| 1 2 3 4 5 6 7 8 | + + + + + + + + | – + – + – + – + | – – + + – – + + | – – – – + + + + | + – – + + – – + | + – + – – + – + | + + – – – – + + | – + + – + – – + | 85 35 88 92 73 41 54 71 | 93 26 90 77 82 26 46 70 | 89 30,5 89 84,5 77,5 33,5 50 70,5 | 32 40,5 2 112,5 40,5 112,5 32 0,5 | 91 28,5 88,38 85,12 75,48 35,5 50,62 69,88 |

Современный ТП характеризуется повышенной сложностью и наличием множества контролируемых и неконтролируемых факторов, влияющих на него.

Для описания систем, представленных в виде «черного ящика», успешно применяется полиномиальная модель, дающая возможность учитывать множество входных факторов. Зависимость выхода технологического процесса (вектора отклика Y) в этой модели от входных факторов хi , х j и т. д. определяется формулой

. Построение математической модели методом ПФЭ

Полиномиальная модель технологического процесса для трех входных факторов определяется из уравнения

y = b0 + b1x1 + b2x2 + b3x3 + b12x1x2 + b13x1x3 + b23x2x3+b123x1x2x3 .

Здесь х i = (xi – х 0i)/ D .x i – безразмерная величина; х 0i – центр плана; D .x i – интервал варьирования по i-му фактору.

Матрица планирования типа ПФЭ (23) представлена табл. 1.

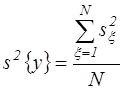

Здесь у º Епроб, В;  – средние значения результатов

– средние значения результатов

параллельных опытов; x =1, ..., N; N = 8; п = 2. По данным таблицы проводим следующие вычисления:

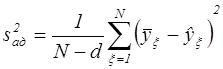

1) определяем дисперсию среднего арифметического внутри выборки

.

.

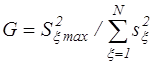

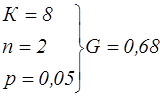

2) осуществляем проверку однородности дисперсий по критерию Кохрена

,

,

Критическое значение критерия Кохрена:

,

,

G < GT, поэтому гипотеза о равенстве выборочных дисперск верна (с определенной степенью риска р=0,05), т. е. экспериметы воспроизводимы.

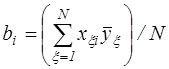

3) рассчитываем коэффициенты полинома  ,

,

4) определяем значимость найденных коэффициентов по критерию Стьюдента

tT = 2,31, при n = N (n –1) = 8 и р = 0,05.

,

,  ,

,

Если t123 < tT, то коэффициент b123 является незначимым. Таким образом, математическое описание функции отклика заданной области имеет вид полинома.

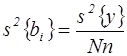

Дисперсия адекватности определяется из выражения

,

,

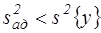

Если  , то можно сделать вывод:

, то можно сделать вывод:

разработанная математическая модель адекватна исследуемому технологическому процессу и может использоваться в заданной области для оптимизации его параметров.

Исходные данные для расчета:

Технологическая операция: термическое окисление кремния.

Статистические данные выборок

| у1 | 85 | 35 | 88 | 92 | 73 | 41 | 54 | 71 |

| у2 | 93 | 26 | 90 | 77 | 82 | 26 | 46 | 70 |

Курсовая работа

Цель - построение математической модели обтекания клина сверхзвуковым потоком. Предложить численную методику решения, основанную на конечно-разностных схемах.

|

Исходные данные: Уравнения, описывающие невязкий двумерный или осесимметричный поток в области между телом (клином) и ударной волной, представлены в виде

где r - плотность, Р – давление, u, v – компоненты скорости вдоль осей x и y соответственно, g - отношение удельных теплоемкостей, b к – угол полураствора тела, а s равно 0 для двумерного течения и 1 для осесимметричного.

|

Граничные условия: На отошедшей от обтекаемого тела ударной волне заданы соотношения Ренкина-Гюгонио:

- вектор скорости, лежащий в плоскости, касательной к поверхности ударной волны.

- вектор скорости, лежащий в плоскости, касательной к поверхности ударной волны.

Индекс s относится к параметрам за ударной волной , vn – нормальная составляющая скорости к поверхности ударной волны, Dn – скорость движения ударной волны.

На поверхности тела:

|

Задание: Разработать теоретическую модель сверхзвуковых течений на ограниченном по протяженности участке поверхности обтекаемого тела . Задачу стационарного сверхзвукового обтекания тела решить методом установления.

Курсовая работа

Вероятность разорения представляет фундаментальный интерес для компании и служит основой для принятия важнейших решений. Для ее расчета в актуальной математике разработан целый ряд моделей разной степени сложности.

Тема: Построение модели разорения финансово-страховой компании.

Анализ простейшей модели базируется на следующих предположениях:

1. анализируется фиксированный относительно короткий (так что можно пренебречь инфляцией и не учитывать доход от инвестирования) промежуток времени обычно это один год;

2. число договоров страхования N фиксировано и неслучайно;

3. плата за страховку полностью вносится в начале анализируемого периода; никаких поступлений в течение этого периода нет;

4. наблюдаем каждый отдельный договор страхования и знаем статистические свойства связанного с ним индивидуального иска Х (поскольку не все договора приводят к иску, некоторые из случайных величин Х1,… ,Х N ,где Хi - иск от i-го договора, равны нулю).

В рамках этой модели разорение определяется суммарным иском S=X1+….+XN к страховой компании. Если этот суммарный иск больше, чем капитал компании, то компания не сможет выполнить свои обязательства и разориться.

Поэтому вероятность разорения компании равна R=P{X1+…+XN > u}.

В качестве основной характеристики портфеля рассматривается общее число исков n за анализируемый период. Следует отметить, что n является случайной величиной и хорошо описывается с помощью пуассоновского распределения.

Предполагается одинаковая распределенность случайных величин Y1,Y2 …, описывающих величины последовательных реально поступивших исков. Иски рассматриваются как следствие общего риска компании. Разорение определяется суммарным иском: S=Y1+…+Y n , вероятность разорения компании R=P{Y1+…+Y n > u}, u- капитал компании.

Исходные данные: ПУАССОНОВСКОЕ РАСПРЕДЕЛЕНИЕ.

Свойство 1.

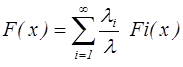

Предположим, что мы имеем несколько независимых групп договоров страхования; поступление исков от i-й группы за анализируемый промежуток времени описывается пуассоновской величиной со средним l i, а величина предъявляемого иска имеет распределение Fi(x). Тогда, если мы объединим все договора в одну большую группу, то поступление исков от этого суммарного портфеля будет характеризоваться распределением Пуассона со средним l = l 1+ l 2+…, а величина предъявляемого иска будет иметь распределение F(x), являющееся средним с весами l i/ l значением распределений Fi(x).

В такой формулировке результат очевиден интуитивно:

1. i-й портфель за рассматриваемый период произведет в среднем li исков; поэтому объединенный портфель произведет в среднем l = l 1+ l 2+… исков;

2.если поступил иск от объединенного портфеля, то с вероятностью li/l он порожден i-м составляющим портфеля и поэтому имеет распределение

.

.

Свойство 2.

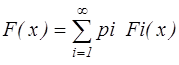

Предположим, что случайная величина S имеет составное пуассоновское распределение с параметрами l и F(x) . Допусти, что распределение величины предъявляемого иска представлено в виде смеси с весами р1,р2…. распределений Fi(x):

.

.

Тогда S совпадает по распределению с суммой независимых случайных величин S1,S2,… , каждое из которых имеет составное пуассоновское распределение с параметрами l i = l pi и Fi(x) , i =1,2,…

Применяя свойство 2, мы можем рассматривать исходный суммарный иск S как сумму k суммарных исков S1,…,Sk с параметрами l р1, …, l р k и детерминированными величинами исков.

Задание

Предположим, что страховая компания заключила N=10000 договоров страхования жизни сроком на один год на следующих условиях: в случае смерти застрахованного в течении одного года от несчастного случая компания выплачивает наследникам 1000000руб., а в случае смерти в течении одного года от естественных причин - 250000руб. Компания на платит ничего ,если застрахованный не умрет в течении одного года. Вероятность смерти от несчастного случая 0,0005. Вероятность смерти от естественных причин в зависимости от возраста. N1=4000, с вероятностью смерти в течении года q1=0,0040; N2=6000, q2=0,0020.

Определить зависимость вероятности разорения от величины резервов компании.

ЗАКЛЮЧЕНИЕ

Итак, вы познакомились с предложенным вам практическим пособием. Однако не стоит думать, что вы сразу же познали все азы новой для вас студенческой жизни. Все, что вы узнали из нашего пособия, вам придется постигать и применять на практике на протяжении всего периода обучения в вузе. Но мы, авторы, надеемся, что с помощью нашей методички вам будет намного легче учиться, что она станет вам надежным и полезным помощником. Читая методические указания, следует помнить, что она не содержит готовых рецептов на все случаи научного творчества. Все дающие в ней советы и рекомендации являются наиболее общими, требующими индивидуальной корректировки в соответствии и с характером и тематической направленностью выполняемой курсовой работы. При работе над этим пособием, авторами использованы не только знания, полученные из разных книг, но и свой многолетний опыт — как студенческий, так и преподавательский, а также опыт многих наших студентов, аспирантов и коллег-преподавателей. Поэтому не случайно каждая часть пособия содержит много рекомендаций, которые помогут вам научиться учиться, правильно организовать свою учебную и научную работу.

Дата: 2019-12-10, просмотров: 348.