| Показатель | Формула | Компоненты |

| 1. Выручка от реализации | ВР = р x Q (1.19) | р- цена единицы продукции; Q- объем выпуска и реализации продукции, нат. ед. |

| 2. Суммарные переменные затраты | V = v x Q (1.20) | v- переменные затраты на единицу продукции; Q- объем выпуска и реализации продукции, нат. ед. |

| 3. Прибыль | ПР = ВР - V - F = = (Р - v) x Q (1.21) | ВР - выручка от реализации; V - суммарные переменные затраты; F- суммарные постоянные затраты. |

| 4. Маржинальная прибыль | МП = ВР - V (1.22) | ВР - выручка от реализации; V - суммарные переменные затраты. |

| 5. Коэффициент маржинальной прибыли | Кмп = (BP-V)/BP = (р - У)/р (1.23) | ВР - выручка от реализации; V - суммарные переменные затраты. |

| 6. Точка безубыточности в стоимостном выражении | Тб = F/Кмп (1.24) | F- суммарные постоянные затраты; Кмп - коэффициент маржинальной прибыли. |

| 7. Запас финансовой прочности в стоимостном выражении | ЗФП = ВР - Тб (1.25) | ВР - выручка от реализации; Тб - точка безубыточности стоимостном выражении. |

| 8. Запас финансовой прочности в % | ЗФП%=ЗФП / /ВР* 100% (1.26) | ФП - запас финансовой прочности в стоимостном выражении; Р - выручка от реализации. |

| 9. Сила производственного рычага | Спр = МП/ПР = = (ВР-У)/ПР (1.27) | МП - маржинальная прибыль; ПР - операционная прибыль; ВР - выручка от реализации; V - суммарные переменные затраты. |

Запас финансовой прочности характеризует риск предприятия - чем меньше запас финансовой прочности, тем больше риск того, что предприятие окажется в зоне убытков. Он показывает, на сколько рублей возможно снижение выручки, чтобы предприятие не понесло убытков.

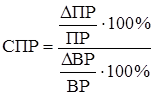

Сила производственного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на 1%:

, (1.28)

, (1.28)

где ΔПР – изменение операционной прибыли;

ПР – операционная прибыль;

ΔВР - изменение выручки от реализации;

ВР – выручка от реализации.

Анализ безубыточности позволяет оценить результаты работы компании, а также помогает выработать рекомендации по увеличению прибыльности ее текущей деятельности.

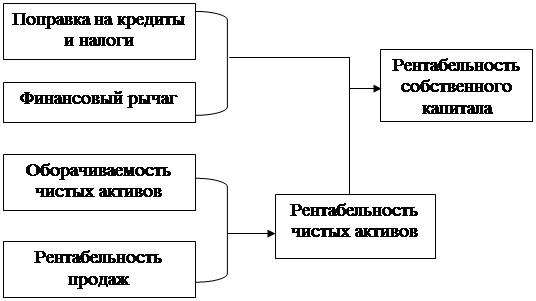

Формирование рентабельности собственного капитала можно представить в виде схемы, изображенной на рис.1.4.

|

Рис. 1.4. Формирование показателя рентабельности собственного капитала

Финансовый рычаг характеризует предел, до которого может быть улучшена деятельность предприятия за счет банковских кредитов. Эффект от привлечения кредитов может быть для предприятия положительным, отрицательным, либо нулевым. Это зависит от соотношения банковской процентной ставки и рентабельности чистых активов. Если кредитная ставка ниже рентабельности чистых активов, то увеличение доли кредитов в структуре капитала (собственный капитал плюс кредиты банков) приводит к росту показателя рентабельности собственного капитала. Если же кредитная ставка наоборот выше рентабельности чистых активов, то увеличение доли кредитов в структуре капитала приведет к снижению рентабельности собственного капитала.

Согласно приведенной схеме рентабельность собственного капитала запишем в виде формулы (1.29).

, (1.29)

, (1.29)

Так как

NA = СК + Кр, (1.30)

а

NI = (ПР - I) х (1 - Т), (1.31)

то окончательно получим

, (1.32)

, (1.32)

, (1.33)

, (1.33)

I - сумма процентов за кредиты;

Т - ставка налога на прибыль;

Кр - сумма кредитов;

NА - величина чистых активов;

NI - величина чистой прибыли;

ФР - финансовый рычаг;

ОNA - оборачиваемость чистых активов;

RП - рентабельность продаж;

ПР - операционная прибыль;

ВР - выручка от реализации.

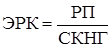

Экономический рост компании – это показатель того максимума роста в продажах, которого может достичь предприятие, не изменяя прочие оперативные показатели.

Суть данного показателя заключается в количестве прибыли, которую реинвестирует фирма в течение одного календарного года как процент к собственному капиталу, который был у фирмы на начало года. Тогда можем записать:

, (1.34)

, (1.34)

где ЭРК – показатель экономического роста компании

РП - реинвестированная прибыль;

СКНГ – собственный капитал на начало года.

Определим коэффициент инвестирования как отношение реинвестированной прибыли к величине чистой прибыли после налогообложения:

, (1.35)

, (1.35)

где РП – реинвестированная прибыль;

NI – чистая прибыль.

Тогда, используя схему формирования показателя рентабельности чистых активов, получим:

,

,

или окончательно:

, (1.36)

, (1.36)

где ПР – операционная прибыль;

ВР – выручка от реализации;

NА – величина чистых активов;

СКНГ - собственный капитал на начало года;

РП – реинвестированная прибыль;

NI – чистая прибыль;

I – сумма процентов за кредиты;

Т – ставка налога на прибыль;

RП – рентабельность продаж;

ОNA – оборачиваемость чистых активов;

КРИ – коэффициент реинвестирования;

РСК – рентабельность собственного капитала.

Все показатели в формулах (1.36), (1.37) берутся на конец периода, кроме величины собственного капитала, которая берется на начало года.

Основным достоинством показателя экономического роста компании является его комплексность, так как он содержит составляющие, позволяющие отслеживать всю деятельность компании.

Таким образом в данной дипломной работе отдано предпочтение методике анализа финансового состояния фирмы ООО «ГАЛЛА В», изложенной В.В. Ковалевым, из-за простоты данного метода и его расширенного понимания анализа финансового состояния фирмы, которое предлагает определять все три составляющие финансового анализа:

– анализа финансовых результатов деятельности;

– анализа финансового состояния фирмы;

– анализа эффективности финансово-хозяйственной деятельности.

Дата: 2019-12-10, просмотров: 419.