| Тип финансовой устойчивости | Трехмерный показатель | Используемые источники покрытия затрат | Краткая характеристика |

| 1. Абсолютная финансовая устойчивость |  = (1, 1, 1) = (1, 1, 1)

| Собственные оборотные средства | Высокая платежеспособность; предприятие не зависит от кредиторов |

| 2. Нормальная финансовая устойчивость | = (0, 1, 1)

| Собственный оборотный капитал плюс долгосрочные кредиты | Нормальная платежеспособность; эффективная производственная деятельность |

| 3. Неустойчивое финансовое состояние | = (0, 0, 1)

| Собственный оборотный капитал плюс долгосрочные и краткосрочные кредиты и займы | Нарушение платежеспособности; привлечение заемных средств; возможность улучшения ситуации |

| 4. Кризисное финансовое состояние | = (0, 0, 0)

| Все возможные источники покрытия затрат | Предприятие неплатежеспособно и находится на грани банкротства |

Оценка ликвидности и платежеспособности компании представлена на рис. 1.3.

При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

Расчет коэффициентов ликвидности позволяет определить степень обеспеченности текущих обязательств ликвидными средствами.

Рис. 1.3. Схема оценки ликвидности предприятия

Главная задача оценки ликвидности баланса - определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Изменение уровня ликвидности также можно оценить по динамике величины собственных оборотных средств фирмы. Так как эта величина представляет собой остаток средств после погашения всех краткосрочных обязательств, то ее рост соответствует повышению уровня ликвидности.

Таблица 1.6

Группировка статей актива и пассива для анализа ликвидности баланса

Активы

Пассивы

Продолжение таблицы 1.6

|

Активы |

Пассивы | ||

| Показатель | Составляющие (строки формы № 1) | Показатель | Составляющие (строки формы № 1) |

| А4 - труднореализуемые активы | Внеоборотные активы (стр.110 + стр.120 - - стр. 140 + стр.130) | П4 - постоянные пассивы | Статьи разд.4 «Капитал и резервы» (стр.490) |

Для углубленной оценки платежеспособности и ликвидности фирмы применяют относительные показатели, которые различаются в зависимости от порядка включения средств по степени их ликвидности:

- коэффициент покрытия

- коэффициент срочной ликвидности:

, (1.17)

, (1.17)

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

ДЗ - дебиторская задолженность;

ТО - текущие обязательства;

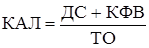

- коэффициент абсолютной ликвидности:

, (1.18)

, (1.18)

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

ТО - текущие обязательства.

Анализ безубыточности представляет собой анализ модели «затраты - объем – прибыль». В нашем случае такой анализ позволяет ответить на вопрос: Какой «запас прочности» есть у предприятия и как он изменился за отчетный период?

Методика анализа безубыточности представлена в таблице 1.7.

Таблица 1.7

Дата: 2019-12-10, просмотров: 400.