СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

ГЛАВА I. ИССЛЕДОВАНИЯ И МЕТОДИКА АНАЛИЗА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ФИРМЫ.. 6

1.1. Методы финансового анализа 6

1.2. Сущность методики экспресс-диагностики финансового состояния фирмы. 11

1.3. Методика детализированного анализа финансового состояния фирмы. 22

ГЛАВА II. КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «ГАЛЛА В» 33

2.1. Краткая характеристика ООО «ГАЛЛА В». 33

2.2. Диагностика ООО «ГАЛЛА В». 34

2.3. Комплексная оценка и анализ финансового состояния ООО «ГАЛЛА В» 44

2.4. Сравнение результатов анализа финансового состояния фирмы ООО «ГАЛЛА В» с результатами рейтинговой оценки. 50

ГЛАВА III. ПУТИ УКРЕПЛЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ГАЛЛА В» 54

3.1. Матрица финансовой стратегии ООО «ГАЛЛА В». 54

3.2. Возможные пути улучшения финансового состояния ООО «ГАЛЛА В» 57

ЗАКЛЮЧЕНИЕ. 61

ЛИТЕРАТУРА. 66

ПРИЛОЖЕНИЕ. 70

ВВЕДЕНИЕ

Актуальность темы. Экономическая реформа в России (процессы разгосударствления, демонополизации, приватизации) привела к возникновению новых отношений в сфере хозяйственной деятельности предприятий. Одна из главных задач реформы – переход к управлению ресурсами предприятия на основе анализа его финансово-экономической деятельности.

Финансовое состояние характеризуется системой показателей, отражающих реальные и потенциальные финансовые возможности фирмы как объекта по бизнесу, объекта инвестирования капитала, налогоплательщика. Хорошее финансовое состояние – это эффективное использование ресурсов, способность полностью и в сроки ответить по своим обязательствам, достаточность собственных средств для исключения высокого риска, хорошие перспективы получения прибыли и др. Плохое финансовое состояние выражается в неудовлетворительной платежной готовности, в низкой эффективности использования ресурсов, в неэффективном размещении средств, их иммобилизации. Пределом плохого финансового состояния предприятия является состояние банкротства, т.е. неспособность предприятия отвечать по своим обязательствам.

Основная цель анализа – выявление и оценка тенденций развития финансовых процессов на предприятии. Менеджеру эта информация необходима для разработки адекватных управленческих решений по снижению риска и повышению доходности финансово-экономической деятельности предприятия, инвестору – для решения вопроса целесообразности инвестирования, банкам – для определения условий кредитования фирмы.

Разработанность темы. Проблема анализа финансово-экономического положения предприятия рассмотрена многими современными учеными и экономистами, на эту тему написан ряд книг и учебных пособий.

Так, например, в учебном пособии «Финансовое управление фирмой» под редакцией профессора Терехина В.И. рассматривается комплексная система методов и процедур управления финансовыми отношениями фирм, обеспечивающая анализ альтернативных решений и выбор оптимальных результатов с позиций менеджеров, инвесторов, партнеров по бизнесу.

М.Н. Крейнина в своей работе «Финансовое состояние предприятия» рассматривает методы оценки платежеспособности и финансовой устойчивости предприятия, а также основные методы планирования структуры баланса и показателей платежеспособности предприятия с учетом изменения объема реализации, себестоимости и прибыли в плановом периоде по сравнению с предшествующим.

Быкадоров В.Л. и Алексеев П.Д. в практическом пособии «Финансово-экономическое состояние предприятия» дают полное объемное представление об анализе финансово-экономического состояния – от первичного чтения финансовой информации до принятия обоснованных управленческих решений.

Однако, несмотря на то, что данная проблема нашла свое отражение в экономической литературе, анализ финансового состояния предприятия остается актуальным ввиду злободневности проблемы выживаемости в рыночных условиях.

Цель данной работы – исследовать финансовое состояние компании и способы его оценки, а также представить комплекс вопросов теории и практики обеспечения финансовой устойчивости предприятия на примере инвестиционной компании ООО «ГАЛЛА В».

В связи с этим возникают следующие задачи:

– рассмотреть основные показатели, характеризующие финансовое состояние предприятия в рыночных условиях;

– представить вопросы информационного обеспечения и инструменты анализа финансовой устойчивости;

– проанализировать финансовое состояние ООО «ГАЛЛА В»;

– разработать направления укрепления финансовой устойчивости ООО «ГАЛЛА В».

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ООО «ГАЛЛА В»

– бухгалтерский баланс (форма № 1 по ОКУД),

– приложение к бухгалтерскому балансу (форма № 5 по ОКУД),

– отчет о движении денежных средств (форма № 4 по ОКУД),

– отчет о прибылях и убытках (форма № 2 по ОКУД).

Объектом исследования является общество с ограниченной ответственностью (ООО) «Галла В»

Предмет исследования – финансовые процессы предприятия, его устойчивость и результаты его деятельности.

Работа состоит из введения, трех глав, объединяющих девять параграфов и заключения.

В первой главе работы рассматривается теория и методика анализа финансовой деятельности фирмы.

Во второй главе содержится диагностика и детализированный анализ финансового состояния ООО «ГАЛЛА В».

Основываясь, на результатах проведенного анализа в третьей главе дипломной работы сформулированы, основные проблемы в области финансового состояния фирмы, выявлены их причины и рекомендованы мероприятия и пути укрепления финансового состояния фирмы.

В заключение дипломной работы подведены итоги проделанной работы.

Методы финансового анализа

Основная цель финансового анализа – это получение четкой и объективной информации о финансовом состоянии предприятия. При этом может рассматриваться как текущее финансовое состояние, так и его проекция на перспективу, то есть ожидаемые параметры.

Накопленный опыт позволил выделить следующие методы работы с финансовой отчетностью: горизонтальный анализ, вертикальный анализ, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ или метод сравнений, факторный анализ.

Горизонтальный (временной) анализ представляет собой сравнение каждой позиции отчетности с предшествующим периодом.

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда можно провести прогнозный анализ.

Метод финансовых коэффициентов (относительных показателей) представляет собой определение отношений и взаимосвязей показателей.

Сравнительный (пространственный) анализ - это может быть внутри-хозяйственное сравнение по отдельным показателям, а также межхозяйственное сравнение показателей данной фирмы с другими субъектами или со средне-отраслевыми экономическими данными.

Факторный анализ - это анализ влияния отдельных факторов на результирующий показатель с помощью детерминированных или стохастических приемов исследования. Он может быть как прямым, заключающимся в раздроблении основного показателя на составные части, так и обратным (синтез), когда отдельные элементы объединяют в результативный показатель.

Представляют интерес данные сравнения, при котором используется предварительное определение нормативных коэффициентов. Эти нормативы устанавливают ограничения, которые должен учитывать финансист, принимая свои решения, например, о целесообразности получения кредита. За рубежом используются специальные статистические методы под общим названием «скоринг»[1]. Их можно определить как оценку финансовой ситуации предприятия путем сравнения ее с какими-либо нормативными значениями. В эту группу оценки финансовых ситуаций входят эмпирические методы прогнозирования показателей платежеспособности.

Для финансовой диагностики могут применяться системы-эксперты[2]. Систему-эксперт можно определить как информационную программу, способную анализировать и исследовать финансовую проблему. Схематично система-эксперт может быть представлена в виде структуры из трех элементов: базы знаний, базы фактов и блока выработки решений.

База знаний содержит всю информацию, относящуюся к экспертизе в рассматриваемой области. Разработка такой базы - длительный и сложный процесс, который начинается с наблюдения и экспертного заключения.

В базе фактов содержатся данные рассматриваемой проблемы, а также промежуточные заключения, полученные системой-экспертом, то есть результаты, которые сами составляют данные или дополнительные факты.

Блок выработки решений - автоматический механизм рассуждения, использующий данные базы знаний и базы фактов для того, чтобы трактовать поставленную проблему и вырабатывать решения.

Применение конкретного метода зависит от целей и задач исследования и выбирается в каждом отдельном случае.

В данной работе будут использованы следующие виды анализа: горизонтальный, вертикальный и метод финансовых коэффициентов.

По характеру сведений, содержащихся в отчетности, она подразделяется на управленческую (внутреннюю) и финансовую (внешнюю) отчетности. Информационной базой для проведения финансового анализа (диагностики) служит бухгалтерская (внешняя) отчетность. Таким образом, анализ, проводимый на основании только публичной бухгалтерской отчетности, является внешним финансовым анализом. Далее в работе будет рассмотрен именно этот анализ.

В соответствии с законами РФ коммерческие предприятия должны предоставлять бухгалтерскую отчетность следующим пользователям: государственной налоговой инспекции, органам государственной статистики, другим государственным органам, на которые возложена проверка отдельных сторон деятельности предприятия, собственникам (участникам, учредителям) в соответствии с учредительными документами.

В составе годового бухгалтерского отчета предприятия представляют следующие документы:

· форма № 1 «Бухгалтерский баланс»;

· форма № 2 «Отчет о прибылях и убытках»;

· форма № 3 «Отчет о движении капитала»;

· форма № 4 «Отчет о движении денежных средств;

· форма № 5 «Приложение к бухгалтерскому балансу»;

· «Пояснительная записка» с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния;

· Итоговая часть аудиторского заключения, подтверждающая степень достоверности представленных сведений, представляется предприятиями, подлежащими обязательному аудиту.

Все элементы бухгалтерского отчета связаны между собой в единое целое и представляют собой систему взаимоувязанных показателей, характеризующих результаты годовой деятельности предприятия. Данные, представленные в других формах, дополняют сведения, показанные в форме № 1.

К бухгалтерской отчетности предъявляются определенные требования:

· полнота отражения в учете за отчетный период всех хозяйственных операций и результатов инвентаризации имущества и обязательств;

· правильность отнесения доходов и расходов к отчетному периоду в соответствии с Планом счетов бухгалтерского учета и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

· тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации;

· соблюдение в течение отчетного периода принятой учетной политики. Если произошло изменение отчетной политики по сравнению с предыдущим периодом, то оно должно быть объяснено в пояснительной записке к годовому отчету.

Основным источником информации для проведения финансовой диагностики является бухгалтерский баланс. Он показывает состояние имущества, собственного капитала и обязательств предприятия на отчетную дату.

Баланс состоит из актива и пассива. Актив баланса строится в порядке возрастания ликвидности средств, то есть скорости превращения этих средств в денежную форму. Он состоит из трех разделов: внеоборотные активы; оборотные активы; убытки.

В пассиве баланса статьи сгруппированы по юридическому признаку. Все обязательства за полученные ценности и ресурсы разделяются по субъектам: собственникам предприятия и третьими лицами. Пассив также содержит три статьи: капитал и резервы; долгосрочные пассивы; краткосрочные пассивы.

Отчет о прибылях и убытках содержит сведения о финансовых результатах деятельности предприятий за отчетный период.

Отчет о движении капитала показывает структуру собственного капитала предприятия, представленную в динамике.

Отчет о движении денежных средств отражает остатки денежных средств на начало и конец отчетного периода и потоки денежных средств от текущей, инвестиционной и финансовой деятельности предприятия.

Приложение к балансу (форма № 5) содержит следующие разделы:

1. Движение заемных средств (долгосрочных и краткосрочных кредитов и займов) с выделением ссуд, не погашенных в срок.

2. Дебиторская и кредиторская задолженность (долгосрочная и краткосрочная), а также полученные и выданные обеспечения.

3. Амортизируемое имущество: нематериальные активы, основные средства, малоценные и быстроизнашивающиеся предметы.

4. Движение средств финансирования долгосрочных инвестиций и финансовых вложений.

5. Финансовые вложения - долгосрочные и краткосрочные, паи и акции других предприятий, облигации и другие ценные бумаги, предоставленные займы и пр.

6. Затраты, произведенные предприятием.

7. Расшифровка отдельных прибылей и убытков.

8. Социальные показатели: среднесписочная численность персонала, отчисления на социальные нужды, денежные выплаты и поощрения, доходы по акциям и вкладам.

9. Справка о наличии ценностей, учитываемых на забалансовых счетах: арендованные основные средства, товары, принятые на ответственное хранение, товары, принятые на комиссию, износ жилищного фонда, износ объектов внешнего благоустройства, списанная в убыток задолженность неплатежеспособных дебиторов.

Показатели оборачиваемости

| Показатель | Формула | Составляющие компоненты |

| 1. Коэффициент оборачиваемости дебиторской задолженности (КОДЗ) | КОДЗ = ВР / ДЗСР | ВР - величина выручки от реализации; ДЗСР - средняя величина дебиторской задолженности |

| 2. Коэффициент оборачиваемости кредиторской задолженности (КОКЗ) | КОКЗ = СС / КРЗСР | СС - себестоимость продукции; КРЗСР - средняя величина кредиторской задолженности |

| 3. Коэффициент оборачиваемости запасов и затрат (КЗЗ) | КЗЗ = СС / ЗЗСР | СС - себестоимость продукции; ЗЗСР - средняя величина запасов и затрат |

| 4. Период оборота дебиторской задолженности (ДДЗ) | ДДЗ = 360 / КОДЗ | 360 - количество дней в году; КОДЗ - коэффициент оборачиваемости дебиторской задолженности; |

| 5. Период оборота кредиторской задолженности (ДКЗ) | ДКЗ = 360 / КОКЗ | 360 - количество дней в году; КОКЗ - коэффициент оборачиваемости кредиторской задолженности; |

| 6. Период оборота запасов (ДДЗ) | ДДЗ = 360 / КЗЗ | 360 - количество дней в году; КЗЗ - коэффициент оборачиваемости запасов |

При расчете данные из баланса берутся как среднеарифметические значения на начало и конец рассматриваемого периода.

Снижение сроков оборота дебиторской задолженности, оборота производственных запасов является положительным моментом в развитии фирмы. Также благоприятно увеличение сроков кредиторской задолженности, так как это означает фактическое продление сроков пользования чужими средствами. Однако если при этом увеличиваются суммы оплаты, то необходимо в каждом конкретном случае рассчитывать финансовый результат.

По показателям, рассмотренным ранее, рассчитывается длительность финансового цикла. Финансовый цикл начинается с момента оплаты поставщикам материальных ресурсов и заканчивается в момент получения денежных средств от покупателей за отгруженную продукцию (товары, услуги).

Длительность финансового и операционного цикла рассчитывается по формулам:

ДФЦ = ДОЦ - ДКЗ, (1.5)

ДОЦ = Дзз - ДдЗ, (1.6)

где ДОЦ - длительность операционного цикла в днях;

ДКЗ - период оборота кредиторской задолженности в днях;

Дзз - период оборотов запаса в днях;

ДдЗ - период оборота дебиторской задолженности в днях.

Снижение длительности финансового и операционного цикла увеличивает оборачиваемость средств и является положительной тенденцией.

Для любого коммерческого предприятия рентабельность продаж является важнейшим показателем, характеризующим эффективность его деятельности. Рентабельность продаж определяется по формуле:

RП = ПР / ВР, (1.7)

где ПР - операционная прибыль;

ВР - выручка от реализации продукции, товаров, работ, услуг.

Рентабельность продаж характеризует эффективность хозяйственной деятельности предприятия и использования его ресурсов.

В числителе формулы (1.7) стоит величина операционной прибыли, хотя, в принципе, можно использовать и другой показатель прибыли.

Рентабельность продаж показывает, сколько прибыли приходится на одну денежную единицу реализованной продукции. Увеличение этого показателя свидетельствует либо о росте цен при постоянных затратах на производство реализованной продукции, либо о снижении затрат на производство при постоянных ценах. Его уменьшение свидетельствует о снижении цен при постоянных затратах, то есть о снижении спроса на продукцию предприятия, или о росте затрат на производство при постоянных ценах. Поэтому данный показатель должен постоянно контролироваться финансовой службой предприятия.

Для оценки эффективности хозяйственной деятельности компании также используются показатели рентабельности (прибыльности) активов. В числителе данного показателя может стоять операционная прибыль, балансовая прибыль, налогооблагаемая прибыль или чистая прибыль, остающаяся в распоряжении предприятия после уплаты налогов. Так как для вычисления рентабельности продаж нами использован показатель операционной прибыли, то мы используем его и для определения рентабельности активов:

RА = ПР / АС, (1.8)

где RА - рентабельность продаж;

ПР - операционная прибыль;

АС - средняя за период величина активов.

При использовании для расчета операционной прибыли достигается сопоставимость рентабельности активов с рентабельностью продаж, так как между рассматриваемыми финансовыми коэффициентами существует определенная взаимосвязь:

(1.9)

(1.9)

где RА - рентабельность активов;

ПР - операционная прибыль;

ВР - выручка от реализации;

АС - средняя за период величина активов;

RП - рентабельность продаж;

ОА - оборачиваемость активов.

Рентабельность активов показывает эффективность использования всего имущества предприятия. Снижение данного показателя свидетельствует о падающем спросе на продукцию компании и о перенакоплении активов. Рентабельность активов объединяет набор элементов, характеризующих различные стороны работы предприятия. Анализируя взаимосвязи, можно выделить составляющие, оказывающие наиболее сильное отрицательное воздействие, и сосредоточить на них свое внимание.

Активы

Пассивы

Продолжение таблицы 1.6

|

Активы |

Пассивы | ||

| Показатель | Составляющие (строки формы № 1) | Показатель | Составляющие (строки формы № 1) |

| А4 - труднореализуемые активы | Внеоборотные активы (стр.110 + стр.120 - - стр. 140 + стр.130) | П4 - постоянные пассивы | Статьи разд.4 «Капитал и резервы» (стр.490) |

Для углубленной оценки платежеспособности и ликвидности фирмы применяют относительные показатели, которые различаются в зависимости от порядка включения средств по степени их ликвидности:

- коэффициент покрытия

- коэффициент срочной ликвидности:

, (1.17)

, (1.17)

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

ДЗ - дебиторская задолженность;

ТО - текущие обязательства;

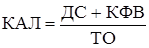

- коэффициент абсолютной ликвидности:

, (1.18)

, (1.18)

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

ТО - текущие обязательства.

Анализ безубыточности представляет собой анализ модели «затраты - объем – прибыль». В нашем случае такой анализ позволяет ответить на вопрос: Какой «запас прочности» есть у предприятия и как он изменился за отчетный период?

Методика анализа безубыточности представлена в таблице 1.7.

Таблица 1.7

ООО «ГАЛЛА В»

| № п/п |

Наименование показателя

Ед. изм.

Диагностика ООО «ГАЛЛА В»

Диагностика ООО «ГАЛЛА В» проводилась с использованием электронных таблиц Microsoft Excel в среде Windows XP Professional.

Исходные данные годовой бухгалтерской отчетности фирмы были переведены в форму электронных таблиц, таким образом, чтобы расчетные коэффициенты вычислялись автоматически по исходным данным.

В таблице 2.2 представлен агрегированный баланс фирмы ООО «ГАЛЛА В».

Таблица 2.2

Актив баланса

На начало 2006 г.

На начало 2007 г.

Изменение

Темп роста,

%

Абсолютное

Тыс. руб.

в структуре % к

Итогу

Данные уплотненного баланса по итогам динамического, структурного и структурно-динамического анализа показывают:

1. Валюта баланса увеличилась за год на 4155,1 тыс. рублей, соответственно темп роста составил 151,65%, что, безусловно, показывает положительную тенденцию развития компании.

2. Опережающими темпами росли внеоборотные активы по сравнению с оборотными, изменение в структуре составило 2,12%, однако компания продолжает вкладывать средства.

3. В оборотных активах наибольший рост был по статье «Запасы и затраты, НДС и прочие активы», что составило в абсолютном выражении 2992,2 тыс. руб. или увеличение в динамике на 72,85%, а в структуре - на 7,24%. Тенденция отрицательная, так как способствует «омертвлению» средств компании.

4. Отмечен умеренный рост дебиторской задолженности ~ 9%, однако, в структуре баланса наблюдается снижение - на 2,76%.

5. Денежные средства и краткосрочные финансовые вложения увеличились на 11,03%, однако, структурно-динамический анализ показывает снижение данных статей на 6,49%. Эта тенденция развития фирмы подлежит детальному анализу, так как свидетельствует о росте финансовой зависимости компании.

6. Рост внеоборотных активов составил 2,12%.

7. Соотношение статей пассивов изменилось на 8,05%. Свыше 50% в пассивах теперь занимают заемные средства, доля собственных средств составляет 43,44%. Таким образом, подтверждается рост финансовой зависимости фирмы.

8. Положительным моментом является увеличение собственных оборотных средств на 10,97%.

Отчет о прибылях и убытках (форма № 2) наряду с годовым балансом является основным документом для анализа финансового состояния фирмы.

Для его оценки проведем горизонтальный и вертикальный анализ отчета.

Данные горизонтального анализа представлены в таблице 2.3.

Таблица 2.3

Расчет финансового цикла

| Показатель | Формула и/или строки формы № 1, 2 | Значение |

| 1 . Оборот дебиторской задолженности | 010(ф.№2)/240 | 21,6117 |

| 2. Оборот запасов | 020(ф.№2)/(210+220) | 2,2579 |

| 3. Оборот кредиторской задолженности | 020(ф.№2)/(61 1+621+622+627) | 3,0435 |

| 4. Период оборота дебиторской задолженности, в днях | 360 /п. 1 | 16,66 |

| 5. Период оборота запасов, в днях | 360 /п.2 | 159,44 |

| 6. Период оборота кредиторской задолженности, в днях | 360 /п. 3 | 118,28 |

| 7. Длительность операционного цикла, в днях | п.4+п.5 | 176,10 |

| 8. Длительность финансового цикла, в днях | п.7-п.6 | 57,82 |

По результатам расчетов таблицы 2.8 можно сделать следующие выводы.

1) Период оборота дебиторской задолженности составил 17 дней.

2) Период оборота составил 159 дней.

3) Длительность операционного цикла составила 176 дней.

4) Длительность финансового цикла составила 58 дней.

5) Сравнение периодов оборота кредиторской и дебиторской задолженности показывает, что фирма с лихвой перекрывает по срокам своей кредиторской задолженностью дебиторскую, то есть, имеет дешевый источник финансирования своей деятельности.

6) В целом длительность финансового цикла ООО «ГАЛЛА В» находится на среднем уровне для аналогичных компаний. С учетом возрастания величины собственных оборотных средств в отчетном периоде, фирма имеет хорошую тенденцию развития.

Данные диагностики по анализу рентабельности фирмы представлены в таблице 2.9.

Таблица 2.9

Показатель

Значение

На конец 2006 года,

Тыс. руб.

1. Собственный оборотный капитал (СОК)

3235,0

2. Собственный оборотный капитал и долгосрочные заемные средства

3392,0

6854,1

3281,1

2605,1

-219,9

2710,1

-167,9

6507,6

2777,8

(1,1,1)

-

Абсолютная финансовая устойчивость фирмы на начало и на конец периода

Оценка ликвидности и платежеспособности фирмы представлена в таблице 2.11 и таблице 2.12.

Таблица 2.11

Исходные данные для анализа ликвидности и платежеспособности предприятия

| 1. Актив | На начало года, тыс. руб. | На конец года, тыс. руб. |

| 1.1. Наиболее ликвидные активы, А1 | 1950,2 | 2165,3 |

| 1.2. Быстрореализуемые активы, А2 | 814,2 | 908,3 |

| 1.3. Медленнореализуемые активы, A3 | 4089,7 | 7061,6 |

| 1.4. Труднореализуемые активы, А4 | 1190,5 | 2064,5 |

| Баланс | 8044,6 | 12199,7 |

| 2. Пассив | На начало года, тыс. руб. | На конец года, тыс. руб. |

| 2.1. Наиболее срочные пассивы, П1 | 3292,0 | 5325,6 |

| 2.2. Краткосрочные пассивы, П2 | 505,5 | 1417,6 |

| 2.3. Долгосрочные пассивы, П3 | 105,0 | 157,0 |

| 2.4. Постоянные пассивы, П4 | 4142,1 | 5299,5 |

| Баланс | 8044,6 | 12199,7 |

Таблица 2.12

ООО «ГАЛЛА В»

| Платежный излишек (+) / недостаток (-) |

Показатель

Значение

Изменение

Темп роста,

%

Окончание таблицы 2.13

|

Показатель |

Значение | Изменение |

Темп роста, % | |

| На начало года | На конец года | |||

| 4. Дебиторская задолженность, ДЗ, тыс. руб. | 796,7 | 870,5 | 73,8 | 109,26 |

| 5. Текущие активы, ТА, тыс. руб. | 6854,1 | 10135,2 | 3281,1 | 147,87 |

| 6. Коэффициент покрытия, Кол | 1,805 | 1,503 | -0,302 | 83,27 |

| 7. Коэффициент срочной ликвидности, Ксл | 0,723 | 0,450 | -0,273 | 62,24 |

| 8. Коэффициент абсолютной ликвидности, Кал | 0,514 | 0,321 | -0,193 | 62,45 |

Проведенный анализ показывает, что компания ООО «ГАЛЛА В» имеет тенденцию к уменьшению ликвидности. На начало года фирма имела проблемы с ликвидностью в краткосрочном периоде, в конце года эти проблемы усилились. Наблюдается снижение всех коэффициентов ликвидности на 17-38%.

Анализ безубыточности компании представлен в таблице 2.14.

Таблица 2.14

Показатель

Формула

Компоненты

КП=IIА / (стр.610+620+

+630+640)

(2.2)

IIА – итог раздела II актива баланса;

стр.610,620,630,640 - соответствующие строки раздела IV пассива баланса

КИ=(Ф№2, стр.010) / ((Ф№1, стр.(399Н + +399К) х 0,5) х 365 / Т,

(2.3)

стр.010-соответствующая строка формы № 2 «Отчет о прибылях и убытках»;

Т – количество дней в рассматриваемом периоде;

399Н, 399К – строки раздела III актива баланса, соответствующие началу и концу рассматриваемого периода

КМ=Ф№2, стр.050 / Ф№2, стр.010,

(2.4)

стр.050 – соответствующая строка формы № 2 «Отчет о прибылях и убытках»

стр.010 – соответствующая строка формы №2 «Отчет о прибылях и убытках»

КР=((Ф№2, стр.140) / ((Ф№1, стр.(490Н +490К) х 0,5) х 365 / Т, (2.5)

стр.140-соответствующая строка формы № 2 «Отчет о прибылях и убытках»;

Т – количество дней в рассматриваемом периоде;

стр.490Н,490К – строки раздела IV пассива баланса, соответствующие началу и концу рассматриваемого периода

R=2KO+0,1КП+ +0,08КИ+0,45КМ+ +КР,

(2.6)

KO – обеспеченность собственными средствами

КП – коэффициент покрытия

КИ – интенсивность оборота авансируемого капитала

КМ – эффективность управления фирмой

КР – рентабельность фирмы

Вычислив значения показателей по формулам (2.1) – (2.5) и подставив их в выражение (2.6) определим рейтинговую оценку фирмы.

В таблицах 2.18 и 2.19 представлены исходные данные и результаты расчета рейтинговой оценки по приведенному алгоритму.

Таблица 2.18

Исходные данные для расчета рейтинговой оценки фирмы

Наименование показателя

Значение

Таблица 2.19

Наименование показателя

Рейтинговая оценка

Выполненный анализ показывает, что за рассматриваемый период компания ООО «ГАЛЛА В» улучшила свое финансовое состояние, о чем свидетельствует рост рейтинговой оценки на 9,75%.

Это обусловлено, прежде всего, ростом прибыльности компании на 276,88%.

Тем самым подтвержден сделанный ранее вывод об улучшении финансового состояния ООО «ГАЛЛА В», однако, этот рост невысок.

Показатели

Значение, тыс. руб.

1. Прибыль от реализации

1963,3

2. Изменение запасов и затрат

2575,3

3 . Изменение дебиторской задолженности

73,8

4. Изменение кредиторской задолженности

2033,6

5. Производственные инвестиции

332,0

6. Продажи имущества

25,6

7. Результат хозяйственной деятельности

1041,4

8. Изменение заемных средств

2997,7

9. Сумма уплаченных процентов

0

10. Налог на прибыль

652,4

11 . Выплаченные дивиденды

0

12. Долгосрочные финансовые вложения

509,9

13. Доходы от других долгосрочных финансовых вложений

10,4

14. Результаты финансовой деятельности

1845,8

РФХД

Таким образом, РХД = 1041,4 тыс. руб., РФД = 1845,8 тыс. руб., РФХД = 2887,2 тыс. руб.

По этим результатам можно изобразить матрицу финансовой стратегии ООО «ГАЛЛА В».

Таблица 3.3

ЗАКЛЮЧЕНИЕ

Актуальность выбранной темы состоит в том, что предпринимателям в условиях рынка необходимо иметь своевременную, объективную и полную информацию о финансовом пложении фирмы для принятия грамотных управленческих решений и прогнозирования своей деятельности. Задачи финансовых менеджеров в том, чтобы оградить свои фирмы от возможных финансовых потерь с помощью проведения аналитических финансовых расчетов. Цель работы – повышение эффективности деятельности объекта исследования посредством проведения анализа финансовой деятельности фирмы. Представленный в работе анализ является внутренним. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование фирмы для получения максимума прибыли и исключения банкротства. Задачи работы определяются целью работы:

– исследование литературных источников по теме исследования;

– исследование организации бухгалтерского учета, аналитической работы на ООО «ГАЛЛА В»;

– изучение форм бухгалтерской отчетности и их содержания;

– сбор и систематизация исходных данных для проведения анализа финансовой деятельности фирмы;

– выполнение анализа финансовой деятельности фирмы;

– разработка мероприятий по укреплению финансовой деятельности фирмы.

Предметом исследования послужила финансовая деятельность фирмы.

Объектом исследования стало общество с ограниченной ответственностью «ГАЛЛА В» (ООО «ГАЛЛА В»).

Дипломная работа состоит из трех глав. В первой главе рассматривается теория и методика анализа финансовой деятельности фирмы. За основу взята методика финансового анализа В.В. Ковалева, состоящая из оценки финансового состояния фирмы и детализированного анализа финансового состояния фирмы. Во второй главе представлена практическая часть расчета оценки и анализа финансового состояния ООО «ГАЛЛА В». Были рассчитаны коэффициент текущей ликвидности (коэффициент покрытия) и коэффициент финансирования.

Коэффициент покрытия уменьшился за год на 16,73%, что является тревожной тенденцией для фирмы, так как указывает на снижение способности компании погашать свои обязательства.

Коэффициент финансирования, равный отношению собственного капитала к заемному капиталу, также уменьшился на 26,74%.

Это характеризует увеличение степени зависимости компании от внешнего финансирования. Сравнение периодов оборота кредиторской и дебиторской задолженности показывает, что фирма с лихвой перекрывает по срокам своей кредиторской задолженностью дебиторскую, то есть, имеет дешевый источник финансирования своей деятельности.

Оборот дебиторской задолженности - 21,6117, оборот запасов – 2,2579, оборот кредиторской задолженности – 3,0435, период оборота дебиторской задолженности – 16,66 дней, период оборота запасов – 159,44 дня, период оборота кредиторской задолженности – 118,28 дней, длительность операционного цикла – 176,1 день, длительность финансового цикла – 57,82 дня. Рентабельность активов компании увеличилась на 229,04%, что показывает существенное увеличение эффективности использования хозяйственных средств. При этом рентабельность продаж увеличилась на 165,85%, а оборачиваемость активов возросла на 23,53%.

По результатам проведенной комплексной оценки компании ООО «ГАЛЛА В» можно сделать следующие выводы:

1) Компания в рассматриваемом периоде динамично и гармонично развивалась, что выразилось в увеличении валюты баланса на 51,65% и в увеличении собственных оборотных средств ~ на 11%.

2) Структурно-динамический анализ уплотненного баланса выявил увеличение внеоборотных активов при соответствующем уменьшении оборотных на 2,12%, соответственно. Источники собственных средств уменьшились в структуре на 8,05%, а заемные средства соответственно увеличились, в том числе произошло увеличение краткосрочной задолженности в структуре на 5734%, что является неоднозначным фактом для компании. Оценка финансовой устойчивости компании была проведена на основе данных годового баланса.

Проведенный анализ показывает, что ООО «ГАЛЛА В» имеет тенденцию к уменьшению ликвидности. На начало года фирма имела проблемы с ликвидностью в краткосрочном периоде, в конце года эти проблемы усилились. Наблюдается снижение всех коэффициентов ликвидности на 17-38%.

Результаты анализа безубыточности показывают, что, хотя фирма ООО «ГАЛЛА В» повысила свой запас финансовой прочности в стоимостном выражении, в процентах к выручке от реализации запас финансовой прочности снизился на 17,1%. При этом сила производственного рычага снизилась на 47%, что показывает существенное снижение производственного риска для компании и является положительным моментом.

Рентабельность собственного капитала фирмы ООО «ГАЛЛА В» за рассматриваемый период увеличилась на 58,79% за счет увеличения рентабельности продаж на 167,16%, увеличения оборачиваемости чистых активов на 29,92% и увеличения финансового рычага на 12,69%.

Экономической рост фирмы за рассматриваемый период составил 0,11%. Определение рейтинговой оценки ООО «ГАЛЛА В» показал, что за рассматриваемый период фирма улучшила свое финансовое состояние, о чем свидетельствует рост рейтинговой оценки на 9,75%. Это обусловлено, прежде всего, ростом прибыльности компании на 276,88%. Тем самым подтвержден сделанный ранее вывод об улучшении финансового состояния ООО «ГАЛЛА В», однако, этот рост невысок.

Третья глава содержит матрицу финансовой стратегии ООО «ГАЛЛА В» и пути улучшения финансового состояния фирмы.

Проведенное в дипломной работе исследование позволило:

1) Поставить проблему конкретизации понятия финансового состояния фирмы и сделать попытку его уточнения.

2) Разработать методику проведения финансового анализа фирмы в виде двухуровневой схемы, предусматривающей проведение на первом этапе комплексной оценки финансового состояния фирмы и на втором этапе – детализированного анализа.

3) Уточнить методику структурно-динамического анализа агрегированного баланса фирмы.

4) Разработать структуру модифицированного отчета и прибылях и убытках и провести структурно-динамический анализ прибыльности компании.

5) Разработать электронные таблицы для автоматического проведения расчетов анализа финансового состояния фирмы на основании данных годовой бухгалтерской отчетности.

6) Анализ матрицы финансовой стратегии позволил сделать вывод о хорошем финансовом состоянии фирмы, но в тоже время имеется тенденция к недоиспользованию всех финансовых возможностей фирмы.

7) Были предложены возможные пути улучшения финансового состояния фирмы.

· Фирма должна направить свои усилия на увеличение ликвидности. Для этого необходимо направить усилия на уменьшение краткосрочной задолженности фирмы в первую очередь, на снижение величины краткосрочных кредитов, а также на уменьшение той части кредиторской задолженности, которая обусловлена наибольшими процентами за кредит.

· Кроме того, фирма должна направить свои усилия на снижение дебиторской задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к реальным потерям.

· При этом фирме необходимо постоянно контролировать и своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь относятся: просроченная задолженность свыше трех месяцев, просроченная задолженность по оплате труда и по платежам в бюджет и внебюджетные фонды.

В настоящее время финансовый анализ в значительной степени зависит от выполняющего его специалиста. Решение возникающих проблем требует большого опыта и глубокого понимания процессов, лежащих в основе финансовой деятельности фирмы. Решение этих проблем будет способствовать все большему превращению финансового анализа в унифицированную, единую и понятную всем пользователям систему.

ЛИТЕРАТУРА

1. Абрютина М.С. Экспресс-анализ деятельности предприятия при помощи шкалы финансово-экономической устойчивости. // Финансовый менеджмент. - № 3. – 2002. с. 58-70; № 4. – 2002. с. 3-12.

2. Азрилиян А.Н., Азрилиян О.М., Калашникова Е.В. и др. Большой экономический словарь: 24. 8 тыс. терминов, - М: Институт новой экономики, 2006.

3. Аминова З.Ф. Финансовая стратегия предприятия: формирование, развитие, обеспечение устойчивости. - М.: Компания «Спутник+», 2007.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2004.

5. Бернстайн Л. Анализ финансовой отчетности: теория, практика и интерпретация. – М.: Финансы и статистика, 2004.

6. Бланк И.А. Управление финансовой стабилизацией предприятия. - Киев: Ника-Центр, Эльга, 2004.

7. Болдырев В.О. О современных методах финансового анализа. // Бизнес и банки. – 2004 г. - № 6.

8. Бороненко С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. – Екатеринбург: Изд. Урал. гос. университета, 2004.

9. Бочаров В.В. Финансовый анализ. – СПб: Питер, 2006.

10. Бухгалтерский анализ. Пер. с англ. / Под ред. М.А. Гольцберга, Л.М. Хасан-Бек. – Киев, 2004.

11. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. – М.: «ПРИОР», 2006.

12. Ворст Й., Ревентлоу П. Экономика фирмы: Учеб./ Пер. с датского А.Н. Чеканского. – М.: Высш. шк., 1994.

13. Гиляровская Л.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости коммерческого предприятия. - СПб.: Питер, 2004.

14. Грачев А. Финансовая устойчивость предприятия: анализ, оценка и управление. Учебно-практическое пособие. – М.: ДиС, 2005.

15. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. – М.: «Финпресс», 2006.

16. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. – М.: Издательство «ДИС», 2005.

17. Друри К. Введение в производственный и управленческий учет. Пер. с англ. / Под ред. С.А. Табалиной. – М.: Аудит, ЮНИТИ, 2005.

18. Едронова В.Н., Мизиковский Е.А. Учет и анализ финансовых активов: акции, облигации, векселя. – М.: Финансы и статистика, 2004.

19. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: – Минск: Экоперспектива, 2007.

20. Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2001.

21. Казак А.Ю. Финансовая политика хозяйственных субъектов: проблемы разработки и внедрения. - Екатеринбург, Изд-во АМБ, 2004.

22. Ковалев В.В. Финансовая отчетность и ее анализ (основы балансоведения): Учеб. пособие. – М.: Проспект, 2005.

23. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: 2001.

24. Козловская Э.А. Финансовая устойчивость предприятия и диверсификации продукции. - СПб. СПб ГТУ, 2007.

25. Крейнина М.Н. Финансовое состояние предприятий. Методы оценки. – М.: Издательство «ДИС», 1997.

26. Лихачева О.Н. Финансовое планирование на предприятии: Учеб пособие - М.: ООО «ТК Велби», 2004.

27. Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ-ДАНА, 2002.

28. Маркарьян Н.А. Герасименко Г.П. Финансовый анализ. - М.: «ПРИОР», 2001.

29. Новгородов П.А. Проблемы оценки финансовой устойчивости предприятий. // Аваль. - № 2 – 2002.

30. Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятий: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 2006.

31. Рындин А.Г., Шамаев Г.А. Организация финансового менеджмента на предприятии. – М.: Русская Деловая Литература, 2002.

32. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд. доп. и перераб. - Минск: ООО «Новое знание», 2006.

33. Сборник задач по финансовому анализу. Ковалев В.В. – М.: Финансы и статистика, 2004.

34. Селезнева Н., Ионова А. Финансовый анализ. Управление финансами. Учебное пособие для вузов. 2-е изд., перераб. и доп.- М.: Юнити-Дана, 2007.

35. Сергеев И.В., Шипицын А.В. Оперативное финансовое планирование на предприятии. - М.: Финансы и статистика, 2006.

36. Стоянова Е.С. Финансовый менеджмент в условиях инфляции. – М.: Перспектива, 2001.

37. Федорова Г. Финансовый анализ предприятия при угрозе банкротства. Учебное пособие. – М.: Омега-Л, 2004.

38. Финансовое управление компаний. / Под ред. Е.В. Кузнецовой. – М.: Фонд «Правовая культура», 2000.

39. Финансовое управление фирмой. / Под ред. В.И. Терехина. – М.: Экономика, 2000.

40. Финансовый менеджмент. / Под ред. Г.Б. Поляка. – М.: Финансы, ЮНИТИ, 2005.

41. Финансовый менеджмент. Управление финансами предприятий на российском рынке: Учебно-практическое руководство. Авторский коллектив под руководством Е.С. Стояновой. – М.: Перспектива, 2004.

42. Чернов В.А. Финансовая политика организации. / Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2006.

43. Чернов В.А. Экономический анализ. / Под ред. проф. М.И. Баканова. - М.: ЮНИТИ-ДАНА, 2004.

44. Четрыкин Е.М. Методы финансовых и коммерческих расчетов. – М.: Дело, 2002.

45. Шеремет А. Методика финансового анализа деятельности коммерческих организаций. – М.: Инфра-М, 2005.

46. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2007.

47. Щиборщ К.В. Анализ хозяйственной деятельности предприятий России. - М.: Дело и Сервис, 2004.

48. Яругова А. Управленческий учет: опыт экономически развитых стран. / Пер. с польского. – М.: Финансы и статистика, 2001.

ПРИЛОЖЕНИЕ

Приложение 1

Наименование показателя

Код стр.

Сумма

Из нее

[1] Грачев А. Финансовая устойчивость предприятия: анализ, оценка и управление. Учебно-практическое пособие. – М.: ДиС, 2005. с. 75.

[2] Селезнева Н., Ионова А. Финансовый анализ. Управление финансами. Учебное пособие для вузов. 2-е изд., перераб. и доп.- М.: Юнити-Дана, 2007. с. 115.

[3] Ковалев В.В. Финансовая отчетность и ее анализ (основы балансоведения): Учеб. пособие. – М.: Проспект, 2005. с. 78.

[4] Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2007. с. 142.

[5] Ковалев В.В. Финансовая отчетность и ее анализ (основы балансоведения): Учеб. пособие. – М.: Проспект, 2005. с. 84.

[6] Кузьменко, Т.Н., Козловская Э.А. Финансовая устойчивость предприятия и диверсификации продукции. - СПб. СПб ГТУ, 2007. с. 132.

[7] Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2007. с. 62.

[8] Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. – М.: «ПРИОР», 2006. с. 32.

[9] Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ-ДАНА, 2002. с. 174.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

ГЛАВА I. ИССЛЕДОВАНИЯ И МЕТОДИКА АНАЛИЗА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ФИРМЫ.. 6

1.1. Методы финансового анализа 6

1.2. Сущность методики экспресс-диагностики финансового состояния фирмы. 11

1.3. Методика детализированного анализа финансового состояния фирмы. 22

ГЛАВА II. КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «ГАЛЛА В» 33

2.1. Краткая характеристика ООО «ГАЛЛА В». 33

2.2. Диагностика ООО «ГАЛЛА В». 34

2.3. Комплексная оценка и анализ финансового состояния ООО «ГАЛЛА В» 44

2.4. Сравнение результатов анализа финансового состояния фирмы ООО «ГАЛЛА В» с результатами рейтинговой оценки. 50

ГЛАВА III. ПУТИ УКРЕПЛЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ГАЛЛА В» 54

3.1. Матрица финансовой стратегии ООО «ГАЛЛА В». 54

3.2. Возможные пути улучшения финансового состояния ООО «ГАЛЛА В» 57

ЗАКЛЮЧЕНИЕ. 61

ЛИТЕРАТУРА. 66

ПРИЛОЖЕНИЕ. 70

ВВЕДЕНИЕ

Актуальность темы. Экономическая реформа в России (процессы разгосударствления, демонополизации, приватизации) привела к возникновению новых отношений в сфере хозяйственной деятельности предприятий. Одна из главных задач реформы – переход к управлению ресурсами предприятия на основе анализа его финансово-экономической деятельности.

Финансовое состояние характеризуется системой показателей, отражающих реальные и потенциальные финансовые возможности фирмы как объекта по бизнесу, объекта инвестирования капитала, налогоплательщика. Хорошее финансовое состояние – это эффективное использование ресурсов, способность полностью и в сроки ответить по своим обязательствам, достаточность собственных средств для исключения высокого риска, хорошие перспективы получения прибыли и др. Плохое финансовое состояние выражается в неудовлетворительной платежной готовности, в низкой эффективности использования ресурсов, в неэффективном размещении средств, их иммобилизации. Пределом плохого финансового состояния предприятия является состояние банкротства, т.е. неспособность предприятия отвечать по своим обязательствам.

Основная цель анализа – выявление и оценка тенденций развития финансовых процессов на предприятии. Менеджеру эта информация необходима для разработки адекватных управленческих решений по снижению риска и повышению доходности финансово-экономической деятельности предприятия, инвестору – для решения вопроса целесообразности инвестирования, банкам – для определения условий кредитования фирмы.

Разработанность темы. Проблема анализа финансово-экономического положения предприятия рассмотрена многими современными учеными и экономистами, на эту тему написан ряд книг и учебных пособий.

Так, например, в учебном пособии «Финансовое управление фирмой» под редакцией профессора Терехина В.И. рассматривается комплексная система методов и процедур управления финансовыми отношениями фирм, обеспечивающая анализ альтернативных решений и выбор оптимальных результатов с позиций менеджеров, инвесторов, партнеров по бизнесу.

М.Н. Крейнина в своей работе «Финансовое состояние предприятия» рассматривает методы оценки платежеспособности и финансовой устойчивости предприятия, а также основные методы планирования структуры баланса и показателей платежеспособности предприятия с учетом изменения объема реализации, себестоимости и прибыли в плановом периоде по сравнению с предшествующим.

Быкадоров В.Л. и Алексеев П.Д. в практическом пособии «Финансово-экономическое состояние предприятия» дают полное объемное представление об анализе финансово-экономического состояния – от первичного чтения финансовой информации до принятия обоснованных управленческих решений.

Однако, несмотря на то, что данная проблема нашла свое отражение в экономической литературе, анализ финансового состояния предприятия остается актуальным ввиду злободневности проблемы выживаемости в рыночных условиях.

Цель данной работы – исследовать финансовое состояние компании и способы его оценки, а также представить комплекс вопросов теории и практики обеспечения финансовой устойчивости предприятия на примере инвестиционной компании ООО «ГАЛЛА В».

В связи с этим возникают следующие задачи:

– рассмотреть основные показатели, характеризующие финансовое состояние предприятия в рыночных условиях;

– представить вопросы информационного обеспечения и инструменты анализа финансовой устойчивости;

– проанализировать финансовое состояние ООО «ГАЛЛА В»;

– разработать направления укрепления финансовой устойчивости ООО «ГАЛЛА В».

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ООО «ГАЛЛА В»

– бухгалтерский баланс (форма № 1 по ОКУД),

– приложение к бухгалтерскому балансу (форма № 5 по ОКУД),

– отчет о движении денежных средств (форма № 4 по ОКУД),

– отчет о прибылях и убытках (форма № 2 по ОКУД).

Объектом исследования является общество с ограниченной ответственностью (ООО) «Галла В»

Предмет исследования – финансовые процессы предприятия, его устойчивость и результаты его деятельности.

Работа состоит из введения, трех глав, объединяющих девять параграфов и заключения.

В первой главе работы рассматривается теория и методика анализа финансовой деятельности фирмы.

Во второй главе содержится диагностика и детализированный анализ финансового состояния ООО «ГАЛЛА В».

Основываясь, на результатах проведенного анализа в третьей главе дипломной работы сформулированы, основные проблемы в области финансового состояния фирмы, выявлены их причины и рекомендованы мероприятия и пути укрепления финансового состояния фирмы.

В заключение дипломной работы подведены итоги проделанной работы.

ГЛАВА I . ИССЛЕДОВАНИЯ И МЕТОДИКА АНАЛИЗА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ФИРМЫ

Методы финансового анализа

Основная цель финансового анализа – это получение четкой и объективной информации о финансовом состоянии предприятия. При этом может рассматриваться как текущее финансовое состояние, так и его проекция на перспективу, то есть ожидаемые параметры.

Накопленный опыт позволил выделить следующие методы работы с финансовой отчетностью: горизонтальный анализ, вертикальный анализ, трендовый анализ, метод финансовых коэффициентов, сравнительный анализ или метод сравнений, факторный анализ.

Горизонтальный (временной) анализ представляет собой сравнение каждой позиции отчетности с предшествующим периодом.

Вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда можно провести прогнозный анализ.

Метод финансовых коэффициентов (относительных показателей) представляет собой определение отношений и взаимосвязей показателей.

Сравнительный (пространственный) анализ - это может быть внутри-хозяйственное сравнение по отдельным показателям, а также межхозяйственное сравнение показателей данной фирмы с другими субъектами или со средне-отраслевыми экономическими данными.

Факторный анализ - это анализ влияния отдельных факторов на результирующий показатель с помощью детерминированных или стохастических приемов исследования. Он может быть как прямым, заключающимся в раздроблении основного показателя на составные части, так и обратным (синтез), когда отдельные элементы объединяют в результативный показатель.

Представляют интерес данные сравнения, при котором используется предварительное определение нормативных коэффициентов. Эти нормативы устанавливают ограничения, которые должен учитывать финансист, принимая свои решения, например, о целесообразности получения кредита. За рубежом используются специальные статистические методы под общим названием «скоринг»[1]. Их можно определить как оценку финансовой ситуации предприятия путем сравнения ее с какими-либо нормативными значениями. В эту группу оценки финансовых ситуаций входят эмпирические методы прогнозирования показателей платежеспособности.

Для финансовой диагностики могут применяться системы-эксперты[2]. Систему-эксперт можно определить как информационную программу, способную анализировать и исследовать финансовую проблему. Схематично система-эксперт может быть представлена в виде структуры из трех элементов: базы знаний, базы фактов и блока выработки решений.

База знаний содержит всю информацию, относящуюся к экспертизе в рассматриваемой области. Разработка такой базы - длительный и сложный процесс, который начинается с наблюдения и экспертного заключения.

В базе фактов содержатся данные рассматриваемой проблемы, а также промежуточные заключения, полученные системой-экспертом, то есть результаты, которые сами составляют данные или дополнительные факты.

Блок выработки решений - автоматический механизм рассуждения, использующий данные базы знаний и базы фактов для того, чтобы трактовать поставленную проблему и вырабатывать решения.

Применение конкретного метода зависит от целей и задач исследования и выбирается в каждом отдельном случае.

В данной работе будут использованы следующие виды анализа: горизонтальный, вертикальный и метод финансовых коэффициентов.

По характеру сведений, содержащихся в отчетности, она подразделяется на управленческую (внутреннюю) и финансовую (внешнюю) отчетности. Информационной базой для проведения финансового анализа (диагностики) служит бухгалтерская (внешняя) отчетность. Таким образом, анализ, проводимый на основании только публичной бухгалтерской отчетности, является внешним финансовым анализом. Далее в работе будет рассмотрен именно этот анализ.

В соответствии с законами РФ коммерческие предприятия должны предоставлять бухгалтерскую отчетность следующим пользователям: государственной налоговой инспекции, органам государственной статистики, другим государственным органам, на которые возложена проверка отдельных сторон деятельности предприятия, собственникам (участникам, учредителям) в соответствии с учредительными документами.

В составе годового бухгалтерского отчета предприятия представляют следующие документы:

· форма № 1 «Бухгалтерский баланс»;

· форма № 2 «Отчет о прибылях и убытках»;

· форма № 3 «Отчет о движении капитала»;

· форма № 4 «Отчет о движении денежных средств;

· форма № 5 «Приложение к бухгалтерскому балансу»;

· «Пояснительная записка» с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия, с оценкой его финансового состояния;

· Итоговая часть аудиторского заключения, подтверждающая степень достоверности представленных сведений, представляется предприятиями, подлежащими обязательному аудиту.

Все элементы бухгалтерского отчета связаны между собой в единое целое и представляют собой систему взаимоувязанных показателей, характеризующих результаты годовой деятельности предприятия. Данные, представленные в других формах, дополняют сведения, показанные в форме № 1.

К бухгалтерской отчетности предъявляются определенные требования:

· полнота отражения в учете за отчетный период всех хозяйственных операций и результатов инвентаризации имущества и обязательств;

· правильность отнесения доходов и расходов к отчетному периоду в соответствии с Планом счетов бухгалтерского учета и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

· тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации;

· соблюдение в течение отчетного периода принятой учетной политики. Если произошло изменение отчетной политики по сравнению с предыдущим периодом, то оно должно быть объяснено в пояснительной записке к годовому отчету.

Основным источником информации для проведения финансовой диагностики является бухгалтерский баланс. Он показывает состояние имущества, собственного капитала и обязательств предприятия на отчетную дату.

Баланс состоит из актива и пассива. Актив баланса строится в порядке возрастания ликвидности средств, то есть скорости превращения этих средств в денежную форму. Он состоит из трех разделов: внеоборотные активы; оборотные активы; убытки.

В пассиве баланса статьи сгруппированы по юридическому признаку. Все обязательства за полученные ценности и ресурсы разделяются по субъектам: собственникам предприятия и третьими лицами. Пассив также содержит три статьи: капитал и резервы; долгосрочные пассивы; краткосрочные пассивы.

Отчет о прибылях и убытках содержит сведения о финансовых результатах деятельности предприятий за отчетный период.

Отчет о движении капитала показывает структуру собственного капитала предприятия, представленную в динамике.

Отчет о движении денежных средств отражает остатки денежных средств на начало и конец отчетного периода и потоки денежных средств от текущей, инвестиционной и финансовой деятельности предприятия.

Приложение к балансу (форма № 5) содержит следующие разделы:

1. Движение заемных средств (долгосрочных и краткосрочных кредитов и займов) с выделением ссуд, не погашенных в срок.

2. Дебиторская и кредиторская задолженность (долгосрочная и краткосрочная), а также полученные и выданные обеспечения.

3. Амортизируемое имущество: нематериальные активы, основные средства, малоценные и быстроизнашивающиеся предметы.

4. Движение средств финансирования долгосрочных инвестиций и финансовых вложений.

5. Финансовые вложения - долгосрочные и краткосрочные, паи и акции других предприятий, облигации и другие ценные бумаги, предоставленные займы и пр.

6. Затраты, произведенные предприятием.

7. Расшифровка отдельных прибылей и убытков.

8. Социальные показатели: среднесписочная численность персонала, отчисления на социальные нужды, денежные выплаты и поощрения, доходы по акциям и вкладам.

9. Справка о наличии ценностей, учитываемых на забалансовых счетах: арендованные основные средства, товары, принятые на ответственное хранение, товары, принятые на комиссию, износ жилищного фонда, износ объектов внешнего благоустройства, списанная в убыток задолженность неплатежеспособных дебиторов.

Дата: 2019-12-10, просмотров: 415.