Анализ состава, структуры и динамики имущества предприятия и источников его финансирования.

Анализ структуры активов – это анализ имущества предприятия. Ликвидность активов – это их способность трансформироваться в денежные средства, чем меньше время превращения их в деньги, тем выше ликвидность. В западной экономической практике принято группировать активы по степени убывания ликвидности и мобильности средств.

Группировка активов по степени убывания ликвидности и мобильности средств.

|

Мобильные средства, средства которые

Используются

За пределами

предприятия

Иммобилизо-

Ванные Основной

Средства капитал

Мобильные средства – это гибкие активы, подверженные наибольшим изменениям в процессе хозяйственной деятельности. Эти средства легче превратить в деньги (2 раздел актива).

Иммобилизованные средства – это средства, вложенные на длительный срок, их трудно превратить в деньги.

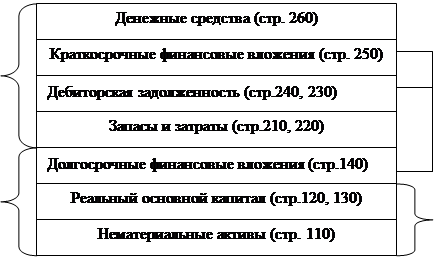

В российской практике активы предприятия принято группировать в зависимости от степени ликвидности в четыре группы:

А1. Наиболее ликвидные активы включает:

- денежные средства

- краткосрочные финансовые вложения

А1 = стр. 250 + 260

А2. Быстрореализуемые активы:

- краткосрочная дебиторская задолженность

А2 = стр. 240

А3. Медленнореализуемые активы: статьи второго раздела актива, включающие:

- запасы

- НДС

- дебиторскую задолженность свыше 12 месяцев

- и прочие оборотные активы

А3 = стр. 210 + 220 + 230 + 270

А4. Труднореализуемые активы:

- внеоборотные активы

А4 = стр. 190

Часто проводят более подробный анализ с помощью вертикального анализа.

Оценка структуры активов позволяет проанализировать качество активов (выделяют рискованные активы и долю «омертвления» активов в запасах и затратах.

К активам с высоким риском относят залежалые запасы, просроченную дебиторскую задолженность и расходы будущих периодов.

Таблица 2 - Общая оценка активов

Группы

Начало года

Конец года

Вывод: Из таблицы 2 видно, что активы имеют структуру с преобладанием труднореализуемых (44,42%). Причем в годовой динамике тенденция изменилась в сторону увеличения их на 13,78%, и уменьшения быстрореализуемых активов с 34,16% до 26,06%. Доля наиболее ликвидных активов составляет 15,27% на начало года, но наблюдается их снижение на 4,34%.

Хозяйственная деятельность может считаться достаточно фондоемкой, так как чуть больше половины активов представлены основным капиталом – эта ситуация свидетельствует об ориентации предприятия на поддержание материальной базы основного производства.

Таблица 3 - Оценка качества активов организации

| Показатели | ||

Начало года

Конец года

Вывод: Из таблицы 3 видно, что соотношение мобильных и иммобилизованных активов отклоняется в сторону мобильных, что говорит о нестабильности прибыли, т.к. более стабильную прибыль дают вложения в устойчивые активы (иммобилизованные активы). Причем доля мобильных снижается к концу года на 13,78% (с 55,58% до 41,80%), а иммобилизованных активов увеличивается на 13,78% к концу года (с 44,42% до 58,2%). Небольшая часть мобильных средств «омертвлены» в запасах 6,15%, и к концу года этот показатель уменьшился на 1,34%. Доля активов с высоким риском незначительна, всего 0,017% на начало года и 0,025 на конец года. Таким образом, качество активов можно считать достаточно высоким.

Теперь проведем анализ источников финансирования имущества предприятия, т.е. пассивов.

Пассивы организации показывают, из каких источников образованы ее средства. Различают группировку пассивов по принадлежности капитала и времени использования.

По принадлежности:

- Собственный капитал: Итог по разделу III, Доходы будущих периодов, Резервы предстоящих расходов (стр. 490 +640 + 650).

- Заемный капитал: Долгосрочные обязательства, краткосрочные обязательства (стр. 590 + 690 – 640 – 650).

Иногда в заемном капитале выделяют временно привлеченные средства – кредиторскую задолженность.

По времени использования капитал делят на:

- Переменный капитал – капитал краткосрочного использования (стр. 690 – 640 – 650).

- Перманентный капитал – капитал длительного использования, включает: Собственный капитал и краткосрочные кредиты, и займы (стр. 490 +640 +650 +590).

Долгосрочные кредиты и займы вполне правомерно присоединяют к собственному капиталу, т.к. по режиму использования они приближены к собственным источникам и предназначены для финансирования внеоборотных активов.

В российской практике пассивы предприятия принято объединять в четыре группы:

П1. Наиболее срочные обязательства. К ним относят:

- Кредиторская задолженность

П1 = стр. 620

П2. Краткосрочные пассивы:

- Краткосрочные заемные средства

- Задолженность участникам по выплате доходов

- Прочие краткосрочные пассивы

П2 = стр. 610 + 630 + 660

П3. Долгосрочные пассивы:

- Долгосрочные кредиты и займы

П3 = стр. 590

П4. Постоянные пассивы:

- Собственный капитал предприятия

П4 = стр. 490 + 640 + 650

Оценка качества пассивов проводиться по оценке структуры краткосрочной задолженности. Краткосрочную задолженность делят на срочную и спокойную. К срочной задолженности относят:

- Задолженность к бюджету (стр. 624)

- Социальные платежи (стр. 623)

- Задолженность банкам (стр. 611)

- Задолженность по оплате труда (стр. 622)

Вся остальная краткосрочная задолженность считается спокойной.

Таблица 4 - Общая оценка пассивов

Группы

Начало года

Конец года

Вывод: Из таблицы видно, что в пассивах преобладают устойчивые пассивы (57,54%). Это говорит о финансовой независимости организации, а к концу года наблюдается увеличение удельного веса группы П4 на 17,12%, что является положительным моментом. Также можно отметить благоприятную динамику, это уменьшение срочных пассивов к кону года на 11,46 %.

Таблица 5 - Оценка качества пассивов организации

Показатели

Начало года

Конец года

Вывод: Из таблицы 5 видно, что в структуре капитала предприятия преобладает собственный капитал (57,54%), причем его доля увеличивается на 17,12% к концу исследуемого периода. Заемный капитал представлен в основном только краткосрочной задолженностью (37,60%) с преобладанием спокойной (29,39%). К концу года краткосрочная задолженность значительно снижается на 19,64%. Долгосрочная задолженность имеет наименьшую долю (4,86%) в общей задолженности, но к концу года ее доля увеличивается 2,32%.

Качество краткосрочной задолженности улучшается, так как соотношение срочных и спокойных долгов падает к концу года.

Дата: 2019-12-10, просмотров: 411.