Вариант 4

Задача 4.

Рассматривается возможность приобретения еврооблигаций МФ РФ на 09.04.2003 года. Имеются следующие данные. Дата выпуска – 26.06.1997 г. Дата погашения – 26.06.2007 г. Купонная ставка – 10%. Число выплат – 2 раза в год. Средняя курсовая цена – 99,70. Требуемая норма доходности (рыночная ставка) – 12 % годовых.

Определите дюрацию этого обязательства. Как изменится цена облигации, если рыночная ставка: а) возрастет на 1,5%; б) упадет на 0,5 %.

Решение.

Таблица 4.1

Анализ еврооблигации

Показатель

Значение

Показатель

Значение

1

2

3

4

Серия

3

Дата покупки

09.04.2003

Дата выпуска

26.06.1997

Цена к номиналу

99,70

Дата погашения

26.06.2007

Норма доходности

12,00%

Дата первой выплаты купона

26.12.1997

Ставка купона

10,00%

Цена1

88,98

Цена погашения (в % к номиналу)

100,00

Норма доходности

13,50%

Число выплат в году

2

Цена2

95,06

Дата предыдущей выплаты купона

26.12.2002

Норма доходности

11,50%

Дата следующей выплаты купона

26.06.2003

103

Число дней в периоде купона

183

Число дней до следующей выплаты

77

Число оставшихся выплат

9

Дюрация

3,41

Модифицированная дюрация

3,22

Цена облигации исходя из доходности

93,50

Доходность к погашению

10,08%

Текущая доходность

10,03%

Накопленный процент (НКД)

57,86

Из таблицы 4.1 видно, что с момента начала периода купона до даты приобретения еврооблигации (09 апреля 2003 г.) прошло 103 дня. Периодический доход по облигации будет получен через 77 дней после ее приобретения. С момента приобретения облигации и до срока ее погашения будет произведено 9 выплат.

Дюрация составила 3,41 лет, т.е. средневзвешенная продолжительность платежей по 10-летней еврооблигации третьего еврозаема[7] составит 3 года и около 150 дней (0,41 × 365). Полученный результат модифицированной дюрации на 80 дней меньше.

Полученная величина 93,50 представляет собой цену еврооблигации, которая обеспечивает нам требуемую норму доходности – 12%. Поскольку ее величина меньше средней цены покупки в 99,70, т.е. ценная бумага переоценена, мы получим убыток приблизительно в 6,20 на каждые 100 единиц номинала при погашении еврооблигации.

Доходность еврооблигации к погашению составляет 10,08%. Полученный результат несколько ниже требуемой нормы доходности, что ставит под сомнение прибыльность данной операции. Текущая доходность операции составляет 10,03%, что незначительно выше купонной ставки, однако ниже доходности к погашению.

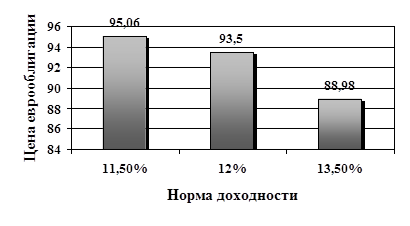

Изменение рыночной цены еврооблигации при изменении рыночной ставки можно рассмотреть на рис. 4.1.

Рис. 4.1 Изменение рыночной цены еврооблигации

Из рисунка 4.1 отчетливо видно, что при росте рыночной ставки на 1,5% рыночная цена еврооблигации падает на 4,52 или на 4,83%  , а при уменьшении рыночной ставки на 0,5% цена еврооблигации увеличивается на 1,56 или на 1,67%

, а при уменьшении рыночной ставки на 0,5% цена еврооблигации увеличивается на 1,56 или на 1,67%  .

.

Таким образом, на основании вышеизложенного можно поставить под сомнение целесообразность данной операции.

Задача 8.

Акции предприятия «Н» продаются по 45,00. Ожидаемый дивиденд равен 3,00. Инвестор считает, что стоимость акции в следующем году вырастет на 11,11%.

Определите ожидаемую доходность инвестиции. Как измениться доходность при прочих неизменных условиях, если инвестор намеривается продать акцию через два года, а ее стоимость снизится на 15% от предыдущего уровня?

Решение.

Для решения воспользуемся моделью нулевого роста Д. Гордона. Доходность инвестиции в модели нулевого роста будет равна:

, где

, где

– цена акции,

– цена акции,

– дивиденд.

– дивиденд.

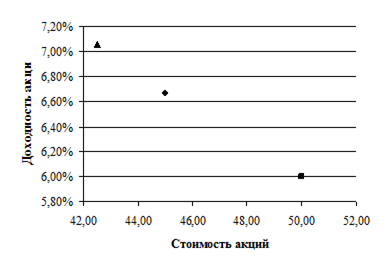

Для анализа изменения доходности акций рассмотрим табл. 4.2. Кроме того, на рис. 4.2 наглядно изображена зависимость доходности от цены акции.

Таблица 4.2

Анализ доходности акций

Показатель

Значение

Первый год

Второй год

Третий год

1

2

3

4

Дивиденд

3,00

3,00

3,00

Цена акции

45,00

50,00

42,50

Доходность, %

6,67%

6,00%

7,06%

Рис. 4.2 Зависимость доходности акций от стоимости

Из табл. 4.2 видно, что через два года акции будут стоить 42,50, а их доходность возрастет на 0,39%. Таким образом, данная сделка для инвестора будет невыгодна, и лучше продать акции в следующем году по цене 50,00 с доходностью 6,00%.

Задача 15.

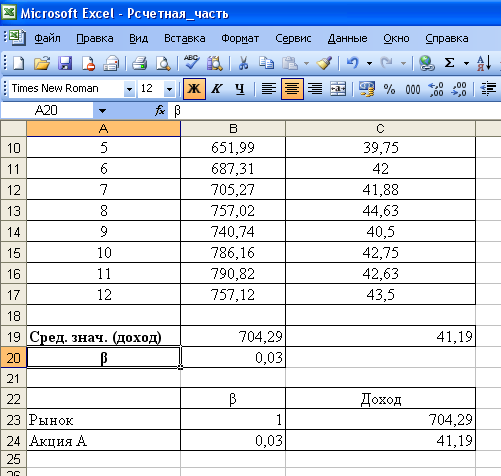

Имеются следующие данные о значении фондового индекса и стоимости акции А (см. табл. 4.3).

Таблица 4.3

Исходные данные

| Период | Индекс | Стоимость акции А |

| 1 | 2 | 3 |

|

| 645,5 | 41,63 |

| 1 | 2 | 3 |

| 1 | 654,17 | 38,88 |

| 2 | 669,12 | 41,63 |

| 3 | 670,63 | 40 |

| 4 | 639,95 | 35,75 |

| 5 | 651,99 | 39,75 |

| 6 | 687,31 | 42 |

| 7 | 705,27 | 41,88 |

| 8 | 757,02 | 44,63 |

| 9 | 740,74 | 40,5 |

| 10 | 786,16 | 42,75 |

| 11 | 790,82 | 42,63 |

| 12 | 757,12 | 43,5 |

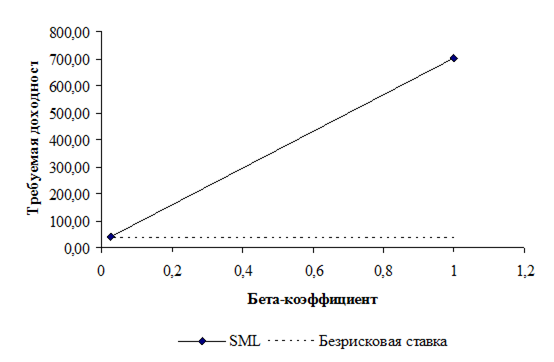

Определить бета коэффициент акции. Построить график линии SML для акции А.

Решение.

Используя функцию ППП EXCEL НАКЛОН() и исходные данные (табл. 4.3), получаем, что бета коэффициент акции равен 0,03 (см. рис. 4.3).

Так как полученный бета коэффициент меньше единицы, то акция считается защитной, т.е. инвестор не сможет снять сливки с «бычьего» рынка, зато дешевеет такая ценная бумага медленно.

Значение коэффициента регрессии β = 0,03 показывает, что с увеличением средней доходности рынка на 1 процентный пункт, доходность данной ценной бумаги возрастет лишь на 0,03 пункта. Иными словами, акция подвержена относительно менее сильному воздействию рыночных колебаний: при снижении рыночной доходности на 1 пункт, падение доходов по этой акции также составит в среднем лишь 0,03 пункта.

На рис. 4.4 построен график линии SML для акции А.

Рис. 4.3 Расчет бета коэффициента и SML

Рис. 4.4 График линии SML для акции А

Задача 17.

Текущая цена акции В составляет 65,00. Стоимость трехмесячного опциона «колл» с ценой исполнения 60,00 равно 6,20. Стандартное отклонение по акции В равно 0,18. Безрисковая ставка составляет 10 %.

Определите справедливую стоимость опциона. Выгодно ли осуществлять покупку опциона?

Решение.

Для определения справедливой стоимости опциона воспользуемся моделью Блэка-Шоулза:

,

,

,

,

, где

, где

– цена опциона «колл»,

– цена опциона «колл»,

– курс акций,

– курс акций,

– цена исполнения опциона,

– цена исполнения опциона,

– безрисковая процентная ставка,

– безрисковая процентная ставка,

– промежуток времени до срока истечения опциона в годах,

– промежуток времени до срока истечения опциона в годах,

– риск акции, измеряемый стандартным отклонением доходности акции,

– риск акции, измеряемый стандартным отклонением доходности акции,

– вероятность того, что значение нормально распределенной переменной меньше

– вероятность того, что значение нормально распределенной переменной меньше  ,

,

– основание натурального логарифма (приблизительно 2,71828).

– основание натурального логарифма (приблизительно 2,71828).

В таблице 4.4 представлены все необходимые расчеты, выполненные в среде ППП EXCEL.

Таблица 4.4

Дата: 2019-12-10, просмотров: 479.