Внедрение VaR (Value at Risk – стоимость под риском, или рисковая стоимость) было инициировано Базельским комитетом по банковскому надзору для оценки рисков потенциальных убытков в результате неблагоприятных изменений конъюнктуры финансовых рынков.

Основным предназначением методологии VaR является то, что она дает инвесторам возможность измерить величину кредитного риска, вычислить долю каждого кредита в общей доходности капитала и, соответственно определить необходимый размер капитала для обеспечения защиты от риска каждой отдельной позиции в кредитном портфеле банка.

Рисковая стоимость отражает максимально возможные убытки от изменения стоимости портфеля активов, которое может произойти за данный период времени с заданной вероятностью наступления рискового события, под которым понимаются изменения стоимости активов банка.

Рисковая стоимость – это максимальный размер убытка, который может быть превышен с вероятностью не более x % и не будет превышен с вероятностью (100 – x) % в течение последующих n дней.

Доверительный интервал может быть оценен в 90, 95, 97,5 или 99 %. Это означает, что, например, при доверительном интервале равном 95 %, в 95% случаев убытки за период поддержания позиции не превысят рисковой стоимости VaR и лишь в 5% случаев окажутся выше.

На сегодняшний день для оценки и измерения кредитного риска крупнейшими банками мира используются следующие модели методологии VaR: CreditMetrics, CreditRisk+, Portfolio Manager, Credit Portfolio View, Jarrow – Turnbull Model.

Процедура измерения кредитного риска с помощью моделей VaR включает анализ вероятности дефолта и ожидаемой остаточной стоимости по каждой составляющей портфеля, на основе чего прогнозируются размеры убытков и необходимых к созданию резервов банка.

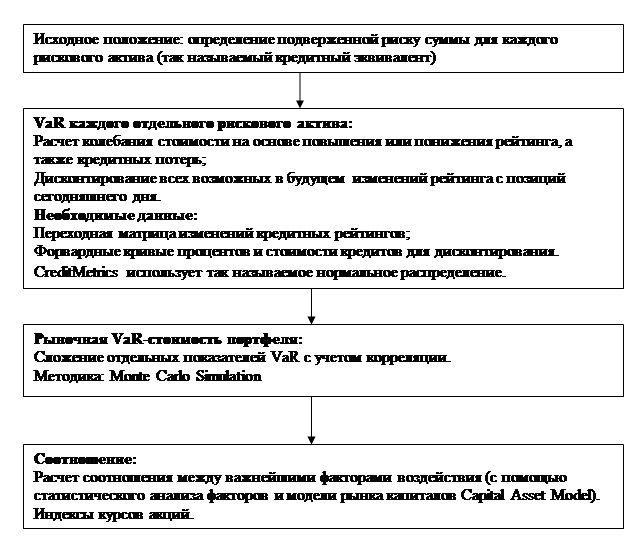

Наиболее широкую известность среди перечисленных моделей получила методика измерения банковского кредитного риска CreditMetrics. Данная модель базируется на статистических методах анализа, главным образом на методе статистических испытаний Монте-Карло.

Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров, и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию) получить распределение доходности проекта.

Метод Монте-Карло позволяет рассчитывать распределение убытков по портфелю на любую дату в пределах срока обращения активов. По каждому должнику определяется кредитный рейтинг, а затем вычисляется вероятность его изменения или дефолта с помощью специальной переходной матрицы. Поскольку данная методика основана не на анализе причин, а на исторической статистике потерь, возникает вопрос: насколько оправдано ориентирование на прошлые данные, ведь они не могут с высокой степенью достоверности указать на развитие кредитных рисков в будущем. Такая неопределенность все больше нарастает в связи с усиливающейся динамичностью финансовых рынков и их тесной взаимосвязью в современной мировой экономике.

Рисунок 2.1. – Процедура оценки VaR по методике CreditMetrics.

Модель CreditPortfolio View была разработана в 1998 г. Сотрудниками консалтинговой фирмы «McKinsey». Главная отличительная особенность этой методики состоит в том, что она моделирует кредитные риски непосредственно на основе исторических данных, а опосредованно, принимая в расчет такие макроэкономические факторы, как конъюнктурные циклы, безработица, уровень развития отдельных отраслей и регионов. Согласно данной теории, к факторам, влияющим на уровень дефолтов, следует относить темпы роста ВВП, уровень безработицы и уровень процентных ставок. Конкретная форма распределения убытков по портфелю активов обусловлена главным образом текущим состоянием экономики и ведущих отраслей промышленности отдельно взятой страны. Следуя установкам данной методики, должнику, например, с кредитным рейтингом ВВВ, в период экономического спада присуща большая вероятность банкротства, чем на стадии экономического роста.

Модель CreditRisr+ была разработана в 1997г. В основе ее подхода к измерению кредитного риска лежат показатели вероятности дефолта, сопоставляемые с другими показателями определенной рейтинговой группы. Оценка уровня потерь строится на основе одной из трех степеней комплексности.

Первая степень комплексности оценки предполагает изучение статистики долей потери прибыли по данным и на основе рейтингов международных агентств, таких как «Moody's», «Standard & Poor's» и тому подобных.

Вторая степень комплексности оценки предполагает возможность распределения всех должников на группы, например по отраслям, и проведение оценки доли потери прибыли для каждой группы.

Третья степень комплексности оценки базируется на многофакторном анализе такого показателя, как доля потерь прибыли.

Вместо нормального вероятностного распределения в данной модели используется распределение Пуассона, которое описывает возможность случайного события при малой вероятности его наступления в определенный временной периоде и очень большом числе повторяющихся попыток. Поэтому модель CreditRisk+ предназначена не для изучения причин дефолта, а для анализа такого показателя, как случайное событие. Математические методы, используемые в ней, по своему содержанию близки к методам, применяемым в актуарных расчетах страховых рисков.

В CreditRisk+ не используются абсолютные уровни риска дефолта (уровни дефолтов выступают как непрерывная случайная величина). Будучи основой для присвоения кредитного рейтинга, они меняются с течением времени, а числовое значение их изменчивости рассматривается как стандартное отклонение. Таким образом, уровни дефолтов, сопоставленные с определенными рейтинговыми классами и распределенные по конкретным субъектам, вместе с показателями стандартного отклонения выступают в CreditRisk+ как исходные параметры.

Особенности модели CreditRisk+ позволяют предположить, что она наиболее применима для вычисления общего уровня потерь и менее точна в анализе причин, вызывающих эти потери. В то же время простота применения, минимум требований к исходной информации, быстрота аналитических расчетов делают модель CreditRisk+ привлекательным инструментом для практического измерения банковского кредитного риска.

Jarrow – Turnbull Model (модель Джерроу – Тернбула) впервые была предложена участникам кредитного рынка в 1993 г. Вначале данная модель представляла лишь общие направления оценки кредитов и основанных на них финансовых инструментов. В 1995 г. появилась ее расширенная версия, в которой использовались статистические данные для оценки отдельных параметров модели.

Jarrow – Turnbull Model довольно успешно решает проблему количественной оценки взаимосвязи между изменчивостью процентных ставок и вероятностью банкротства за определенный промежуток времени. Основой методики выступает многофакторный анализ. По мнению авторов модели, именно такие факторы, как уровень процентных ставок и рыночная стоимость активов компании, являются наиболее важными элементами, предопределяющими наступление кредитного риска.

Модель Portfolio Manager («портфель менеджера») была разработана в качестве инструмента кредитного риска. В ее основе лежит модель Мертона, которая применительно к кредитному риску описывает процесс снижения стоимости акций компаний по мере приближения даты погашения долга. Ситуация, когда фирма объявляет дефолт и становится банкротом, характеризуется моделью как точка дефолта. Для определения вероятности достижения этой точки разработчиками модели вводится понятие «дистанция до дефолта». При помощи этого показателя и собственной базы данных рассчитывается ожидаемая частота дефолта.

Отличительной особенностью модели Portfolio Manager является использование готовых выходных данных и методологии VaR для оптимизации кредитного портфеля, определения оптимальных уровней покупки, продажи и владения активом, расчета стоимости кредитов и уровня экономического капитала, необходимого для поддержания кредитного портфеля и защиты от рисков. Кроме того, применение модели Portfolio Manager совместно с методом Монте-Карло позволяет установить распределение убытков по кредитному портфелю на любую дату в течение всего расчетного периода, а также определить величину капитала, необходимую для поддержания позиций с разным уровнем риска.

Главным достоинством модели является своевременность подачи информации об ухудшении кредитоспособности заемщиков, и предупреждение о возможных дефолтах примерно за полтора года до наступление предполагаемого рискового события.

В основе рассмотренных моделей методологии VaR лежит подробный анализ исторических данных о функционировании и банкротствах компаний, что позволяет оценить риск дефолта, определить размер ожидаемых убытков и распределение их по портфелю активов, а также рассчитать размер капитала, обеспечивающего поддержание кредитных позиций.

Методология VaR, базирующаяся на определении рисковой стоимости и оценке размера потерь по отношению к стоимости позиций, в последнее десятилетие приобрела высокую популярность. Вместе с тем наиболее слабым аспектом и главной проблемой методологии в настоящее время является недостаток полноценных статистических данных, большое количество теоретических допущений, трудности выявления и наблюдения за случаями дефолтов. Поэтому выработка новых подходов к измерению кредитного риска, а также совершенствование существующих методик в соответствии с потребностями участников расширяющихся национальных и мировых финансовых рынков особенно важны для банковских учреждений разных стран [16, с.147 – 153].

Дата: 2019-12-10, просмотров: 385.