Коммерческие банки при осуществлении своей деятельности, как и любые хозяйствующие субъекты, действующие в условиях рыночной экономики, нацелены на получение максимально возможной прибыли. Однако следует иметь в виду, что практически любая проводимая банком операция сопровождается риском понести убытки.

Помимо того, что банки подвергаются общим рискам. Свойственным всем субъектам, осуществляющим хозяйственную деятельность, для них характерны риски, вытекающие из их специфической деятельности. Известно, что основу коммерческой деятельности банков составляют операции, связанные с привлечением на денежном рынке временно свободных средств с размещением их в различные виды активов (в том числе в кредиты). Это обусловливает особую зависимость банков от финансовой устойчивости их клиентов, а также от состояния денежного рынка и экономики в целом [18, с. 91].

С чисто терминологической точки зрения «риск» - от итал. risico – угроза; рисковать; буквально – объезжать утес, скалу. По Далю, рисковать – это пускаться на удачу, на неверное дело, отважится, идти на авось, делать что-то без верного расчета, подвергаться случайности, действовать смело, предприимчиво, надеясь на счастье.

В экономической литературе риск определяется как стоимостное выражение вероятностного события, ведущего к потерям. Риски тем больше, чем выше шанс извлечь крупную прибыль. Риски образуются в результате отклонений действительных данных от формальной оценки сегодняшнего состояния и будущего развития. Эти отклонения могут быть как позитивными, так и негативными. В первом случае речь идет о шансах получить прибыль, во втором - о риске понести убыток. Доходность – важнейший критерий для принятия решений о вложении средств в тот или иной вид активов. Однако повышение доходности и снижение рисков – две противоположные задачи. Обычно высокую прибыль приносят операции, связанные с высоким риском, а низкий риск сочетается с незначительными доходами. Таким образом, получать прибыль можно только в тех случаях, когда возможности понести потери (риски) будут предусмотрены заранее (взвешены) и подстрахованы [2, с.342].

В банковском деле риск означает вероятность того, что произойдет событие, которое неблагоприятно скажется на прибыли или капитале банка, то есть будет существовать возможность нарушения ликвидности и (или) финансовых потерь. Виды рисков в банковской деятельности обусловлены уровнем их возникновения, внутренними и внешними факторами, влияющими на деятельность банка.

Существуют различные классификации рисков, связанных с банковской деятельностью. Например, банковские риски можно классифицировать в зависимости от уровня расположения источников их возникновения.

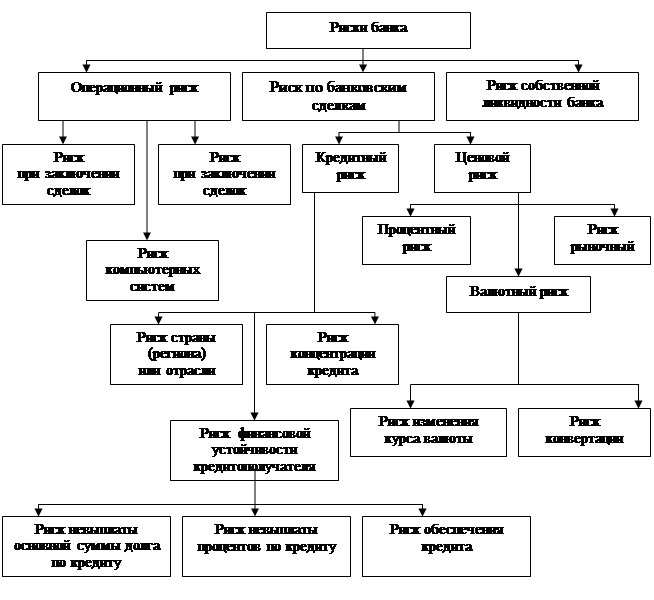

Функционированию каждого банка присущ финансовый риск. Он выражается в вероятности потери снижения доходов, потери прибыли и возникновения убытков вследствие различных причин, включая неверные действия или их отсутствие. Финансовый риск возникает при проведении банком любой операции, которая может привести к потенциальным потерям. Финансовый риск банка содержит ряд компонентов, основными из которых являются: риски по банковским сделкам; операционный риск; риск собственной ликвидности банка.

Составляющие финансового риска коммерческого банка представлены на рис. 1.1.

Рис. 1.1. Компоненты финансового банковского риска

Риски по банковским сделкам в свою очередь можно подразделить на ценовой и кредитный риски. Ценовой риск включает процентный риск, риск рыночной ликвидности и валютный. Операционный риск непосредственно относится к операционной деятельности внутри коммерческого банка, которая из-за недостаточной компетентности его персонала, отсутствия должного контроля или результате допущенной небрежности может привести к убыткам. Риск ликвидности банка связан с возможностями коммерческого банка выполнить свои финансовые обязательства.

Непосредственно банковским рисками являются кредитный, процентный, валютный, а также риск несбалансированной ликвидности. К внешним рискам можно отнести отраслевые, риски региона или страны, риски финансовой устойчивости кредитополучателей. Эти риски носят общий характер, но при этом могут оказывать серьезное влияние на финансовое положение банка.

Можно выделить риски, которые, хотя и связаны с деятельностью конкретного банка, но не являются исключительно банковскими. К ним можно причислить операционные риски, в частности риски, возникающие при заключении сделок и при оформлении операций. В ряде случаев риски при заключении сделок и при оформлении операций являются следствием юридического риска, который особенно ощутимо проявляется в странах с нестабильным и недостаточно развитым банковским и другим законодательством. Частые изменения нормативной базы могут являться причиной возникновения убытков по сделкам, являющимися в момент их заключения потенциально прибыльными.

В экономической литературе риски также группируются по различным видам банковских операций, например, риск расчетных операций, кредитный риск, риск операций с иностранной валютой, риск депозитарных операций, риск операций банка с ценными бумагами. При такой классификации по каждой группе рассматриваются риски, непосредственно вытекающие из особенностей проведения банковских операций.

Кредитный риск представляет собой основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности банка. Обычно банки формируют значительную часть своих доходов за счет кредитной деятельности, поэтому особую актуальность представляет оценка потенциальной прибыли по отношению к вероятности непогашения кредита клиентам.

В узком смысле кредитный риск определяется как существующий для кредитора риск невозврата кредитополучателем заимствованных средств. Под кредитным риском понимают не только риск неуплаты основного долга. Но и процентов по нему. Следует иметь в виду, что кредитный риск имеет место не только при осуществлении банками кредитных вложений, но он также присутствует при формировании ряда иных активов банка – проведении инвестиций, приобретении долговых ценных бумаг, размещении средств на корреспондентских счетах в других банках и т.п. Кредитный риск может возникать и при выполнении банками гарантийных обязательств, учитываемых за балансом.

Процентный риск заключается в возможности понести убытки вследствие непредвиденных, неблагоприятных для банка изменений процентных ставок и значительного уменьшения маржи, сведения ее к нулю или отрицательному показателю. Причиной возникновения процентного риска может быть разбалансированность активов и пассивов банка по срокам, несовпадение способов установления процентных ставок (твердых, фиксируемых) по активным и пассивным операциям и т.д.

Риск несбалансированной ликвидности представляет собой опасность потерь в результате неспособности банка покрыть свои обязательства по пассивам баланса за счет требований по активам. Особое внимание управлению данным риском уделяют не только сами коммерческие банки, но и центральный банк, который осуществляет надзор за соблюдением всеми коммерческими банками определенного уровня обязательных показателей ликвидности. У коммерческих банков существуют внутренние и внешние источники обеспечения ликвидности. Внутренняя ликвидность заключается в определенном запасе быстрореализуемых активов, внешняя – в возможности приобретения на денежном рынке дополнительных ресурсов. В некоторых случаях риск ликвидности определяют как риск, который заставляет банк в определенный момент времени приобретать средства по более высокой цене или потерять стоимость своих активов. Активы банка считаются ликвидными, если их можно быстро продать без потери их стоимости.

Валютный риск связан с колебанием курсов валют и представляет собой опасность курсовых потерь в результате изменения курсов иностранных валют по отношению к национальной валюте.

Банковские риски можно подразделять в зависимости от сферы влияния или возникновения. Выделяют риски внешние и внутренние. К внешним будут относиться риски, не связанные непосредственно с деятельностью конкретного банка или какого-либо клиента. К ним причисляют риски экономические, политические, социальные, геофизические и другие. Эти риски возникают в результате таких событий, как военные конфликты, революции, смены политических режимов, национализация и приватизация, введение эмбарго, стихийные бедствия. В особую группу обычно выделяют экономические внешние риски банка, к которым относятся: неустойчивость валютных курсов; инфляция; ухудшение финансового состояния клиента, приведшее к снижению его платежеспособности или банкротству и так далее.

Внутренние риски банка подразделяют на риски в основной и вспомогательной деятельности банка. К первой группе обычно относят риски, возникающие при осуществлении различных банковских операций: риск по расчетным операциям, депозитарный риск, кредитный риск и другие. Ко второй группе относят риски, возникающие при осуществлении банками забалансовых операций, а также риск банковских злоупотреблений, риск потери репутации банка, риск утраты позиций банка на рынке, риск снижения банковского рейтинга и т.д. Особенностью рисков, отнесенных к этой группе, является то, что они не имеют какой-либо количественной оценки и выражаются лишь в упущенных банком возможностях получения доходов.

В некоторых случаях приводится иная классификация банковских рисков в зависимости от сферы их возникновения. При этом выделяются различные уровни возникновения рисков:

- риск страны;

- риск финансовой надежности отдельного банка;

- риск отдельного вида банковской операции.

Риск страны (страновой риск) – это риск изменения текущих или будущих политических или экономических условий в странах в той степени, в которой они могут повлиять на способность стран, а также клиентов – представителей этих стран, а также клиентов – представителей этих стран отвечать по обязательствам. Страновой риск представляет особую актуальность для банков, имеющих развитые корреспондентские отношения с широким кругом зарубежных банков. Основными составляющими странового риска являются политический и экономический риски.

Риск финансовой надежности отдельного банка проявляется как риск недостаточности капитала банка, риск несбалансированной ликвидности, риск недостаточности обязательных резервов.

Риск отдельного вида банковской операции, как правило, представляет комбинацию различных рисков. Например, кредитный риск будет включать риск невозврата основного долга (утрата части активов), риск неуплаты процентов по кредиту (потеря части доходов), риск утраты обеспечения кредита в результате гибели залога или банкротства гаранта. Кроме этого, нужно учитывать и непосредственно операционные риски: риски юридического оформления кредитной операции, риски компьютерных систем и т.д. Если кредитополучатель является нерезидентом, могут появиться страновые риски. Если кредит предоставлен в валюте, могут иметь место валютные риски [18, с. 92 - 96].

Разные виды рисков тесно связаны друг с другом, что может существенно повысить банковский профиль риска. Например, банк, осуществляющий валютные операции, как правило, подвержен валютному риску, но он окажется также под дополнительным риском ликвидности и процентным риском в случае, если в нетто-позиции по срочным операциям будет иметь открытые позиции или расхождения в сроках требований и обязательств.

Деловые риски связаны с внешней средой банковского бизнеса, в том числе с макроэкономическими и политическими факторами, правовыми уровнями и условиями регулирования, а также с общей инфраструктурой финансового сектора и системой платежей. Чрезвычайные риски включают все типы экзогенных рисков, которые в случае реализации события способны подвергнуть опасности деятельность банка или подорвать его финансовое состояние и достаточность капитала [1, с. 3].

1.2. Кредитный риск в системе банковских рисков.

Кредитные операции, приносящие при грамотном управлении ими значительный доход, занимают в банковском деле особое место. Поэтому основным банковским риском, управление которым во многом определяет эффективность деятельности банка, является кредитный риск.

Кредитный риск – весьма емкое понятие, объединяющее в себе ряд других рисков (стратегический риск, риск инноваций, операционный и технологические риски, риск несбалансированной ликвидности и риск формирования ресурсной базы, процентный риск, валютный риск, рыночный риск) [10, с. 376 – 377].

Кредитный риск определяется, в первую очередь, как риск экономический, связанный с управлением финансовыми ресурсами. Однако в отличие от других видов экономических рисков он обладает специфическими чертами, важнейшей из которых является то, что он связан с движением кредита, принимающим вид ссуды или займа.

Кредитные операции банки осуществляют не только при размещении имеющихся у них в распоряжении денежных средств, но и при формировании источников таких средств. Банки проводят активные операции, то есть предоставляют кредиты заемщикам и получают кредиты от своих кредиторов, осуществляя пассивные операции. При этом наряду с кредитами, которые банк занимает на межбанковском рынке или в центральном банке, он также привлекает денежные средства от частных вкладчиков и предприятий на расчетные, текущие, депозитные и другие счета, где они хранятся и используются для расчетов. Подобное привлечение средств тоже имеет кредитный характер, так как основывается на принципах возвратности, срочности, платности и добровольности, а банк выступает здесь в качестве заемщика у своих клиентов.

Следовательно, ссудные и депозитные операции банка имеют одинаковую основу, являясь противоположными сторонами одного явления – кредитных операций.

Поскольку кредитный процесс можно рассматривать с точки зрения, как банка кредитора, так и заемщика, следовательно, возможно изучение кредитного риска в широком смысле, с учетом его депозитной составляющей.

Риски, возникающие в ходе аккумуляции и предоставления ресурсов, имеют кредитную основу и, по сути, являются кредитными.

Кредитные риски можно классифицировать в зависимости от различных признаков.

В зависимости от уровня осуществления анализа различают совокупный (общий) и индивидуальный типы кредитного риска.

Совокупный (на уровне кредитного портфеля банка) кредитный риск предполагает оценку банком всего объема выданных кредитов с позиций качества всего кредитного портфеля. Анализ совокупного кредитного риска проводится на основании расчета ряда показателей, характеризующих размеры неплатежей по различным категориям ссуд.

Индивидуальный (на уровне каждой конкретной ссуды) кредитный риск характеризует величину риска, присущую отдельному заемщику. Анализ индивидуального риска требует создания многовариантных моделей его расчета, учитывающих влияние коммерческих, политических, социальных и других внешних факторов.

В зависимости от сферы возникновения следует учитывать риск заемщика, возникающий в сфере деятельности клиента банка, риск кредитного продукта, связанный с функционированием самого банка, и риск изменения внешней среды банка и заемщика.

В зависимости от типа заемщика происходит деление кредитного риска на три вида риска: риск страны, имеющий место при зарубежном кредитовании; риск кредитования юридических лиц, возникающий при финансировании деятельности предприятий, фирм, банков, общественных организаций и других юридических лиц внутри страны; риск кредитования физических лиц, возникающий при осуществлении банком кредитных операций с населением внутри страны.

Каждый из перечисленных видов может подразделяться на более мелкие подвиды. Так, риск страны состоит из рисков кредитования зарубежных фирм, правительств иностранных государств и проживающих в данных государствах частных лиц. Риск кредитования юридических лиц в зависимости от формы собственности, видов деятельности, принадлежности предприятия к сфере материального производства или оказания услуг отдельным отраслям экономики представлен частными подвидами. По принадлежности к той либо иной возрастной группе, социальному слою населения следует различать риски, возникающие при кредитовании молодежи, лиц пенсионного возраста, а также части населения активного, трудоспособного возраста с устойчивым уровнем дохода.

Дата: 2019-12-10, просмотров: 412.