| Группы доходов | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |||||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | млн. руб. | % | |

| Доходы всего | 1844,4 | 100 | 1946,0 | 100,0 | 2187,8 | 100,0 | 2450,0 | 100,0 | 3443,2 | 100,0 |

| в том числе: | ||||||||||

| Налоговые доходы | 1670,4 | 90,57 | 1832,5 | 94,17 | 1682,5 | 76,9 | 1681,1 | 68,62 | 1642,2 | 47,69 |

| Неналоговые доходы | 102,0 | 5,53 | 113,5 | 5,83 | 120,7 | 5,52 | 228,6 | 9,33 | 287,0 | 8,34 |

| Безвозмездные поступления | 75,8 | 4,11 |

|

| 384,6 | 17,58 | 539,7 | 22,03 | 1513,9 | 43,97 |

Таблица 2.2.2.

Динамика доходов бюджета РТ (в %)

| Группы доходов | Темп роста 2005/2004 | Темп роста 2006/2005 | Темп роста 2007/ 2006 | Темп роста 2008/ 2007 |

| Доходы всего | 105,5 | 112,43 | 111,98 | 140,54 |

| в том числе: |

|

|

| |

| Налоговые доходы | 109,7 | 91,81 | 99,92 | 97,69 |

| Неналоговые доходы | 111,2 | 106,34 | 189,40 | 125,55 |

| Безвозмездные поступления |

| 140,33 | 280,51 |

Как видно из представленных таблиц, доходы бюджета республики в период с 2004-2008 г.г. увеличились почти в 1,8 раза, с 1844,4 млн. руб. в 2004 году до 3443,2 млн. руб. в 2008 г. Увеличение доходов бюджета города произошло за счет роста неналоговых доходов в 2,8 раза и безвозмездных перечислений – почти в 20 раз. При этом наблюдается уменьшение поступлений налоговых доходов в бюджет республики с 1670,4 млн. руб. в 2004 году до 1642,2 млн. руб. в 2008 году.

В структуре доходов бюджета республики на долю налоговых доходов в 2004 г. приходилось 90,57 %, в 2005 г. -94,17 %, в 2006 г. - 76,9 %, в 2007 г. - 68,62 %, в 2008 г. налоговые доходы бюджет РТ были запланированы размере 1642,2 млн. руб., что составляет 47,69 % всех доходов бюджета республики. При этом наблюдается значительное увеличение доли безвозмездных перечислений в доходах бюджета республики: с 4,11 % в 2004 году до 43,97 % в 2008 году. Удельный вес неналоговых доходов в общей сумме доходов бюджета РТ в период с 2004 по 2008 г.г. увеличился с 5,53 % до 8,34 %.

Региональный бюджет — это фонд денежных средств, образуемый и исполняемый по расходам на основе регионального законодательного акта — закона о бюджете — уполномоченной государственной/муниципальной структурой; чаще всего финансовым управлением — подразделением Министерства финансов РФ либо в относительно небольших населенных пунктах — самой местной администрацией.

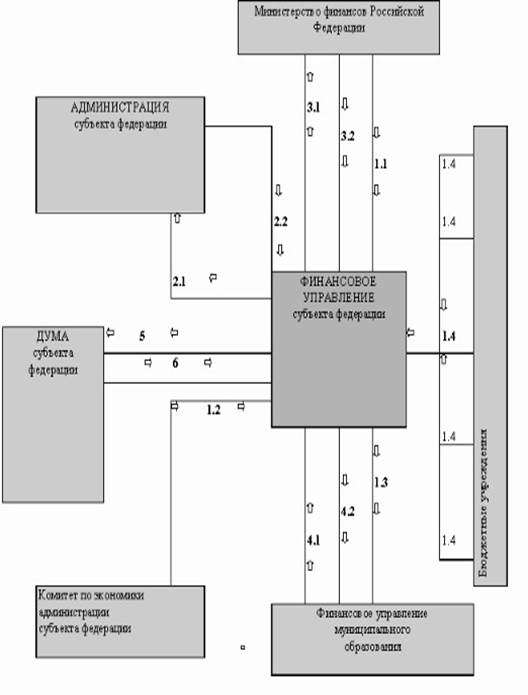

Порядок принятия регионального бюджета как он должен быть в принципе отражен на рисунке 1. Во многих российских регионах имеют место значительные и разнообразные отклонения от этой схемы.

Рис. 1.Схема принятия бюджета субъекта федерации.

На первом этапе Министерство финансов РФ доводит до сведения финансовых органов субъектов федерации основные макроэкономические параметры и методику расчета бюджета (рис.1). В то же время комитет по экономике администрации субъекта готовит собственные расчеты по региональной экономике (1.2). Финорган, руководствуясь указаниями Минфина РФ и комитета по экономике, доводит до сведения финорганов муниципалитетов порядок подготовки проекта бюджета (1.3) и принимает от собственных бюджетных учреждений заявки на финансирование в следующем году (1.4).

На втором этапе подготовленный финансовым управлением проект бюджета попадает на рассмотрение в администрацию субъекта федерации (2.1 и 2.2), после чего проект бюджета согласовывается с Министерством финансов РФ (3.1). Практически параллельно идет процесс согласования финорганом субъекта федерации параметров местных бюджетов (4.1). Только после согласования бюджета субъекта федерации (3.2) финорган может окончательно согласовать бюджеты муниципалитетов (4.2).

Далее проект бюджета передается в законодательный орган власти (5), который утверждает закон о бюджете (6).

Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений, которые для обычного налогоплательщика ничем не отличаются от налогов. Основные суммы отчислений во внебюджетные фонды включаются в состав себестоимости и установлены в процентах к фонду оплаты труда. Внебюджетные фонды отделены от бюджетов и имеют определенную самостоятельность.

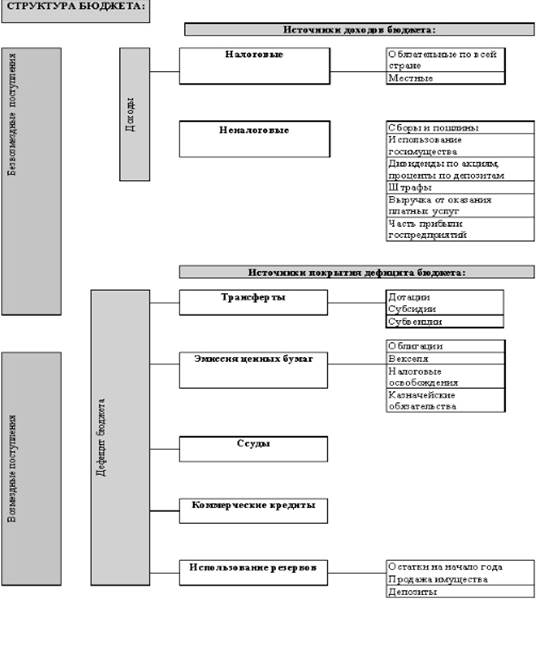

Структура доходов регионального бюджета отображена на рис.2.

Доходы бюджета слагаются из налоговых и неналоговых поступлений. Также доходы бюджета можно классифицировать как собственные и закрепленные. К закрепленным относятся налоги и сборы, утверждаемые и вводимые иным уровнем власти. В РФ, например, применительно к закрепленным за муниципалитетами налогам можно отнести федеральные (например, налог на прибыль, НДС, подоходный налог с физических лиц) и региональные (например, налог на имущество юридических лиц) налоги. К собственным налогам муниципалитета относятся местные налоги и сборы. К собственным налогам субъекта федерации относятся региональные налоги и сборы.

Рис.2. Структура доходной части регионального бюджета

Источниками погашения дефицита бюджета являются трансферты, заемные средства и внутренние ресурсы. Трансферты — это безвозмездные, так же, как и доходы, поступления, однако их получение (плата за трансферт) связано зачастую не с денежными, а с политическим условиями.

Под трансфертами мы понимаем дотации, субсидии и субвенции. Дотация — это денежные средства, не имеющие целевого назначения; субсидия — средства, имеющие целевое назначение; субвенция — средства на финансирование части совместного проекта. Еще одна категория, которая должна быть в составе трансфертов, — это политические трансферты, предоставление которых обусловлено только политическими причинами.

По большому счету к трансфертам следовало бы отнести еще и отчисления от регулирующих налогов, поскольку это средства федерального бюджета, оставляемые регионам. Но, с другой стороны, эти отчисления характеризуются безвозвратностью и, за исключением отдельных политических уступок, безвозмездностью. Поэтому данные отчисления традиционно учитываются в составе доходов, однако необходимо постоянно иметь в виду временный характер их структуры и размеров.

Под воздействием производительных сил, а также региональных особенностей часть хозяйственных связей замыкается рамками региона. На этой основе формируются масштабы и особенности местных рынков, местной администрации, местных финансов. Региональные органы заинтересованы в закрепленных источниках доходов. Закрепленные средства принадлежат субъекту бюджетного права, то есть полностью или в твердо фиксированной доле на постоянной или долговременной основе поступают в соответствующий бюджет, минуя вышестоящие бюджеты. Они позволяют шире проявлять хозяйственную инициативу, добиваться увеличения платежей в бюджет, оказывать экономическое влияние на предприятия. Постоянно увеличивающиеся расходы региональных бюджетов при недостаточном росте объема закрепленных доходов вызвали необходимость наделения средствами этих бюджетов. Это осуществляется, главным образом, за счет регулирующих источников, то есть средств, поступивших из источников вышестоящих бюджетов. Последние охватывают широкую группу налогов, субсидий, специальных фондов (например, подоходный налог с населения - до 80 %, прибыль предприятий - 30 %), акцизы. НДС - 9.09 - 20 %).

Расходы региональных бюджетов предполагает обеспечение затрат на социальные нужды (не менее 50 % всех расходов), на поддержание общественного порядка (примерно 20 %), затраты на дотации предприятиям государственного сектора и развитие инфраструктуры. В зависимости от ориентации регионального регулирования структура расходной части может меняться. Так, скажем, увеличение числа поселений, особенно в новых районах освоения, осуществление мероприятий по развитию жилищно-коммунального хозяйства и улучшение благоустройства населенных мест влекут расширение расходов региональных бюджетов. Возрастание расходов связано как с новым строительством, так и с повышением уровня затрат на содержание объектов жилищно-коммунального и культурно-бытового назначения, увеличение ассигнований на охрану окружающей среды (мониторинг), развитие рыночной инфраструктуры и т. д.

Дата: 2019-12-10, просмотров: 448.