При рассмотрении классификации инноваций было отмечено, что новшества могут быть покупными и собственной разработки, а инновации как результат внедрения новшеств могут осуществляться только в самой организации.

Инновации не могут продаваться, продаются новшества для превращения их в инновации в сфере потребления.

Жизненный путь новшеств может развиваться по одному из трех путей:

1) накопление в инновационной организации (ИО);

2) превращение в ИО в инновацию;

3) продажа как товара.

Эффективность деятельности организации выражается через экономические и финансовые показатели. В условиях рыночных отношений не может быть унифицированной системы показателей. Каждый инвестор самостоятельно определяет эту систему исходя из особенностей инновационного проекта, профессионализма специалистов и менеджеров и других факторов. Подробнее этот вопрос излагается в учебных курсах «Экономика предприятия», «Финансовый менеджмент» и др. Ниже излагаются предложения, не претендующие на их полноту.

К системе показателей предъявляются следующие требования:

• показатели должны охватывать процессы на всех стадиях жизненного цикла товара;

• показатели должны формироваться на перспективу, минимум на 3-5 лет, на основе ретроспективного анализа деятельности организации;

• показатели должны опираться на данные по конкурентоспособности конкретных товаров на конкретных рынках за конкретный период;

• важнейшие показатели должны быть выражены абсолютными, относительными и удельными величинами (например, прибыль, рентабельность товара и производства, удельная цена товара);

• показатели должны быть состыкованы со всеми разделами плана;

• показатели должны отражать все аспекты финансовой деятельности организации (доходы, расходы, страхование, ликвидность ценных бумаг и средств, налоги, эффективность использования ресурсов и др.);

• проектирование окончательных показателей должно осуществляться на основе многовариантных расчетов, с определением степени риска и устойчивости финансовой деятельности, с использованием достаточного и качественного объема информации, характеризующей технические, организационные, экологические, экономические и социальные аспекты деятельности организации.

Одним из основных показателей эффективности и стабильности функционирования организации является показатель ее устойчивости.

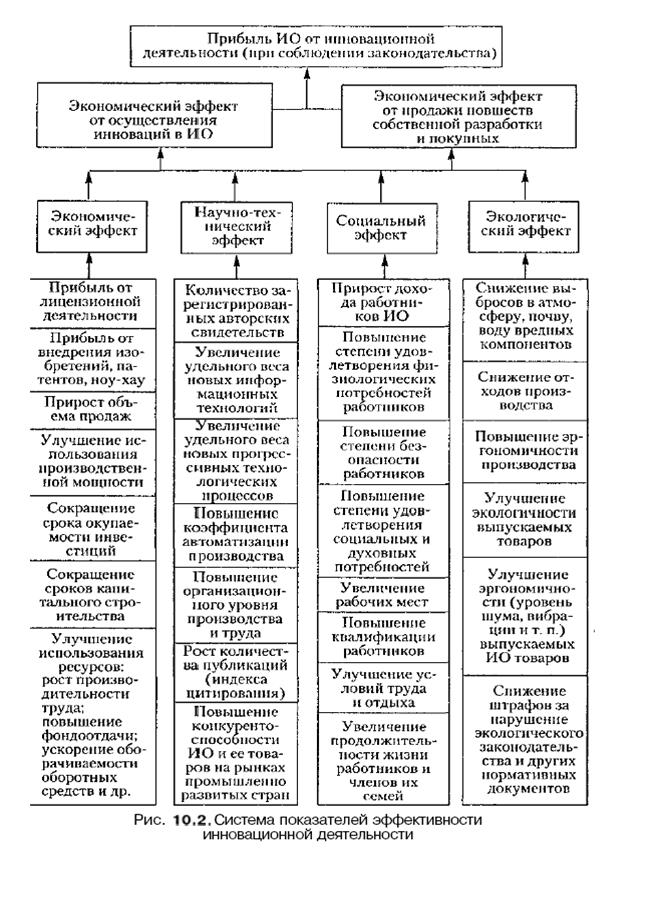

Внедрение новшеств может дать четыре вида эффекта (рис. 10.2):

• экономический эффект;

• научно-технический эффект;

• социальный эффект;

• экологический эффект.

За счет получения экономического эффекта в форме прибыли ИО осуществляет комплексное развитие и повышение благосостояния сотрудников.

Остальные виды эффекта несут в себе потенциальный экономический эффект. Например, разработанное ИО изобретение как новшество высшего уровня может дать экономический эффект либо после его продажи, либо после реализации товара ИО, разработанного на основе изобретения. Или повышение степени удовлетворения физиологических потребностей сотрудников ИО и их семей сократит потери рабочего времени по болезням, повысит производительность труда, качество воспроизводства трудовых ресурсов и т. д., что не посчитаешь сразу в форме экономического эффекта. Снижение выбросов вредных компонентов в атмосферу, почву, воду сохраняет экосистему, увеличивает продолжительность жизни человека и т. д.

Этот эффект невозможно сразу перевести в прибыль.

Приведенные примеры позволяют сделать следующий вывод: экономический эффект разработки, внедрения у себя (превращения в инновацию) или продажи новшеств может быть потенциальным или фактическим (реальным, коммерческим), а научно-технический, социальный и экологический эффекты могут иметь форму только потенциального экономического эффекта. По сути, если принимать в расчет только конечные результаты внедрения или продажи новшеств, то любой вид инновационной деятельности можно оценить в стоимостном выражении. Критериями конечной оценки здесь являются: время получения фактического экономического эффекта и степень неопределенности его получения (или уровень риска вложения инвестиций в инновации). В курсе «Управленческие решения» отмечается, что альтернативные варианты решений должны приводиться в сопоставимый вид по 8 факторам:

• фактору времени;

• фактору качества;

• фактору масштаба;

• фактору освоенности объекта в производстве;

• методу получения информации;

• условиям применения объекта;

• фактору инфляции;

• фактору риска (прежде всего технологического и коммерческого) и неопределенности.

При проведении анализа эффективности инновационной деятельности организации следует учитывать перечисленные факторы сопоставимости вариантов анализа и оценки.

Критерием принятия управленческого решения является экономический эффект. В настоящее время в соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по промышленному развитию) в зарубежной практике применяются следующие показатели оценки эффективности инновационной деятельности /25/:

1) чистый дисконтированный доход (ЧДД)

,

,

Где Т – горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта;  - результаты, достигнутые на t-м шаге расчета;

- результаты, достигнутые на t-м шаге расчета;  - затраты, осуществляемые на этом шаге; Е – норма дисконта;

- затраты, осуществляемые на этом шаге; Е – норма дисконта;

2) внутренняя норма прибыли (IRR) или коэффициент дисконтирования;

3) простая норма прибыли:

,

,

где NP – чистая прибыль; P – проценты на заемный капитал; I – общие инвестиционные издержки;

4) простая норма прибыли на акционерный капитал:

,

,

где Q – акционерный капитал;

5) коэффициент финансовой автономности проекта (  ):

):

,

,

где  - собственные средства; Z – заемные средства;

- собственные средства; Z – заемные средства;

6) коэффициент текущей ликвидности (  ):

):

,

,

где  - сумма оборотных активов проекта;

- сумма оборотных активов проекта;

7) в качестве интегрального показателя, характеризующего эффективность инновационной деятельности организации, может быть использован коэффициент результативности работы (r):

,

,

где  - суммарные затраты по законченным работам, принятым (рекомендованным) для освоения в серийном производстве; Q – фактические затраты на НИОКР за i-й год; N – число лет анализируемого периода;

- суммарные затраты по законченным работам, принятым (рекомендованным) для освоения в серийном производстве; Q – фактические затраты на НИОКР за i-й год; N – число лет анализируемого периода;  - незавершенное производство на начало анализируемого периода в стоимостном выражении;

- незавершенное производство на начало анализируемого периода в стоимостном выражении;  - то же на конец анализируемого периода.

- то же на конец анализируемого периода.

К этим параметрам следует добавить еще показатель срока окупаемости инвестиций в инновационный проект (  ):

):

,

,

где  - чистая годовая прибыль, получаемая в результате функционирования объекта.

- чистая годовая прибыль, получаемая в результате функционирования объекта.

Дата: 2016-10-02, просмотров: 306.