Стратегия управления персоналом — это разработанное руководством организации приоритетное, качественно определенное направление действий, необходимых для достижения долгосрочных целей по созданию высокопрофессионального, ответственного и сплоченного коллектива и учитывающих стратегические задачи организации и ее ресурсные возможности.

Стратегия позволяет увязать многочисленные аспекты управления персоналом с целью оптимизации их влияния на сотрудников, в первую очередь на их трудовую мотивацию и квалификацию.

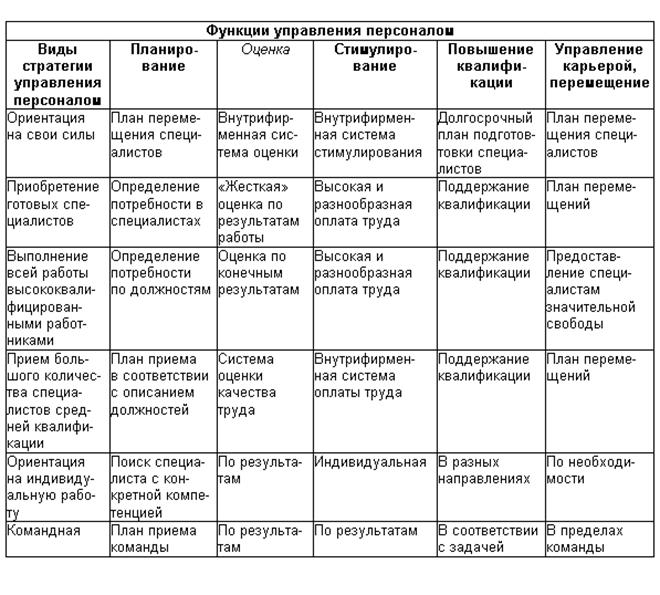

Реализация функций управления персоналом в соответствии с видом стратегии управления персоналом

Кадровый аудит организации.

Кадровый аудит- это полная проверка внутренней кадровой документации на предмет соответствия её требованиям трудового законодательства и кадрового делопроизводства, выстраивание алгоритмов кадрового документооборота, документальное оформление (кадровые документы) приема и увольнения, оценка качества сотрудников и система управления персоналом. Кадровый аудит позволяет решить основные вопросы по работе с кадрами: кто, кем, чем, как управляет и кто, что и кому должен на основании кадровой документации (методики трудовых отношений).

Внутренний кадровый аудит - это регламентированная локальными нормативными актами и осуществляемая внутри организации специальным подразделением (службой внутреннего кадрового аудита) деятельность по независимой объективной проверке кадровой службы компании. Целью внутреннего кадрового аудита является улучшение деятельности кадровой службы и минимизация возможных рисков компании, связанных с неправильным ведением кадровой документации. Служба кадрового аудита должна проводить мониторинг рисков, которым может подвергаться компания при прохождении проверки со стороны государственных органов или в ходе разрешения возникающих трудовых споров с работниками. На это подразделение организации также возлагается обязанность оказывать необходимую помощь сотрудникам кадровой службы, консультируя их на этапе разработки и создания кадровой документации по возникающим у них вопросам. В этом состоит одно из принципиальных отличий службы внутреннего аудита управления персоналом от внешних аудиторов.

Внешний аудит проводится аудиторской фирмой или индивидуальным аудитором на основании договора с проверяемой компанией.

Профессиональный и своевременный кадровый аудит приносит организации существенную выгоду, в частности:

· позволяет юридически грамотно построить трудовые отношения с сотрудниками и способствует существенному укреплению трудовой дисциплины;

· подготавливает кадровую документацию организации к проверкам и контролю со стороны компетентных государственных органов (миграционной службы, налоговых органов, инспекции по труду, профсоюзных организаций и др.);

· кроме того, проверка выявляет различные нарушения фактического характера в управленческих и производственных структурах, отделах организации (так называемый – человеческий фактор).

Основными этапами (процессами) кадрового аудита являются:

· общая оценка деятельности кадровой службы организации и компетентности ее работников;

· анализ внутренних нормативных кадровых документов общего характера (таких локальных нормативных актов, как Правила внутреннего трудового распорядка организации, Инструкция по охране труда, Положение о заработной плате и премировании сотрудников и др.);

· юридический анализ трудовых договоров и личных дел сотрудников;

· юридический анализ приказов руководителя оценка системы хранения и обработки кадровой документации, своевременности и правильности ее оформления (трудовые книжки, журналы и регистры учета, реестры приказов и др.).

Данный перечень не является исчерпывающим, но на основании даже указанного ряда мероприятий зачастую удается выявить проблемы правового, финансового и управленческого характера.

Так, особое внимание необходимо обратить на трудовые договора и должностные инструкции. В случае их надлежащего оформления и правильно поставленной взаимосвязи удается добиться улучшения трудовой дисциплины и повышения защищенности работодателя от необоснованных претензий работников и профсоюзных органов. Для налогового контроля особое значение имеют локальные нормативные акты, подтверждающие расходование денежных средств (Положение о заработной плате и премировании, Регламент по оформлению командировок, Коллективный трудовой договор, приказы и распоряжения руководителя).

По итогам аудиторской проверки составляется аудиторское заключение.

Дата: 2016-09-30, просмотров: 300.