Налоговые доходы в целом и по отдельным видам налогов учитывают прежде всего по абсолютной величине. Это не только дает представление об объеме налоговых доходов бюджета в целом и его распределении по уровням бюджетной системы, но и позволяет видеть исполнение федерального бюджета, а на региональном уровне - бюджетов субъектов РФ.

Информация о налоговых доходах представляется на первое число каждого месяца в нарастающем порядке с начала года. В связи с этим фактическое исполнение бюджета в течение гада определяется как доля налоговых доходов на первое число соответствующего месяца к утвержденному бюджету по налоговым доходам за год и выражается в процентах. Так, например, исполнение федерального бюджета по налоговым доходам (без учета ЕСН) на 1 июля 2004 г. составило 69,9% утвержденного размера на 2004 г. При этом наиболее высокими были показатели исполнения бюджета по налогу на добычу полезных ископаемых (84,3%) и по налогам на внешнюю торговлю и внешнеэкономические операции (81,9%). Высоким было и исполнение федерального бюджета по налогу на прибыль организаций -- 71,4% от утвержденных на год значений.

Налоговые доходы принята сравнивать с ВВП, характеризуя тем самым налогоемкость ВВП. Так, например, за первое полугодие 2004 г. налоговые доходы федерального бюджета составили 1697,4 млрд руб. (включая ЕСН) или 17,2% ВВП.

Определенный интерес может иметь и такой показатель, как среднедушевая налоговая квота на занятое население, при построении которого налоговые поступления сравниваются с численностью занятого населения.

Структура налоговых доходов, как было уже показано, характеризуется как удельный вес суммы налоговых поступлении от отдельных видов налогов в общей величине налоговых доходов. она характеризует роль конкретных налогов в формировании бюджета страны. Можно сопоставлять с налоговыми доходами и укрупненные группы налогов. Например, сравнивая косвенные налоги, оценивают их долю в общем объеме налоговых доходов и тем самым одновременно получают информацию о состоянии налоговой системы в стране. Считается, что увеличение доли косвенных налогов характеризует несовершенство налоговой системы и свидетельствует о несбалансированности экономики. Вместе с тем именно косвенные налоги легче собирать. В связи с этим во многих странах они преобладают.

В России за последние годы наметилась тенденция к снижению доли НДС и акцизов в общем объеме налоговых доходов, но увеличилась доля экспортных и импортных пошлин.

На микроуровне также можно оценивать налоговое давление как отношение уплаченных налогов к полученной выручке. Однако в статистической практике такой показатель по предприятиям не анализируется. Между тем Он показывает, какая часть выручки тратится на уплату налогов в бюджет.

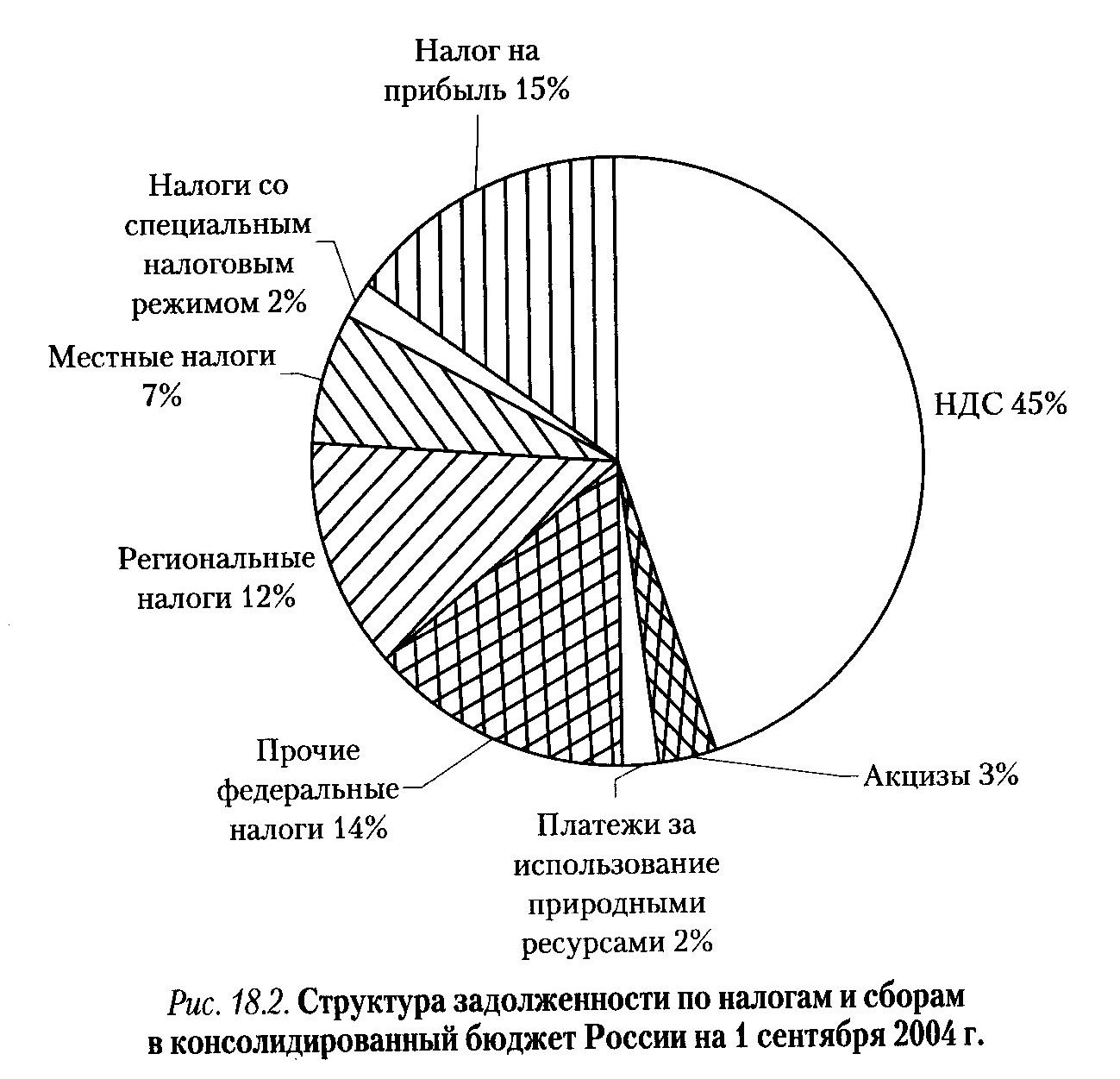

Статистика не только учитывает фактическое поступление налогов и сборов в бюджет, но и оценивает задолженность по налоговым платежам в бюджетную систему РФ. Общая задолженность по налогам учитывается на начало каждого месяца. Она разбивается на задолженность по федеральным, региональным и местным налогам.

Так, на 1 сентября 2004 г. задолженность по федеральным налогам составила 81%, а по региональным и местным - соответственно 12 и 7% общей суммы задолженности в консолидированный бюджет России.

Задолженность по федеральным налогам детализируется по видам: НДС, налог на прибыль, акцизы, платежи за пользование природными ресурсами и прочие. задолженность по акцизам конкретизируется по отдельным основным видам подакцизных товаров: водка и ликероводочные изделия, бензин автомобильный, легковые автомобили и мотоциклы. Кроме того, в составе задолженности по налогам и сборам учитываются налоги со специальным налоговым режимом: единый налог при упрощенной системе налогообложения, единый налог на вмененный. доход по отдельным видам деятельности, единый сельскохозяйственный налог.

Структура задолженности по налогам и сборам в консолидированный бюджет представлена на диаграмме (рис. 18.2)(1)( 1 По данным: Российская экономика. Прогнозы и тенденции. 2004. Х911. С. 7.). Из нее сле-дует, что наибольший объем задолженности приходится на НДС (45% всей задолженности), на втором месте стоит налог на прибыль ( 15 % всего долга по налогам и сборам).

Недобор налогов можно сравнивать с величиной предполагаемых поступлений, определяя тем самым, какая часть утвержденного бюджета не может быть исполнена либо могла быть направлена на повышение степени (в %) исполнения бюджета.

Задолженность по налогам и сборам имеет разные основания. Это могут быть сумма налога или сбора, не уплаченная в установленный законодательством срок - недоимка, отсроченные (или рассроченные) платежи, включая налоговые кредиты, инвестиционные налоговые кредиты, предоставляемые предприятиям в соответствии с гл. 9 Налогового кодекса РФ. Задолженность возникает и в результате реструктуризации долга (приостановленные к взысканию платежи). В статистике перечисленные задолженности платежей в бюджет рассматриваются по видам. Основную роль среди них играет недоимка. Так, на 1 января 2002 г. недоимка составляла 50% общей величины задолженности, а на 1 января 2003 г. – 40% (без учета ЕСН), так как в эти годы данный налог учитывали от объема налоговых доходов). Недоимка по ЕСН составляла в 2002 г. 54%, а в 2003 г. - 43% от общей величины задолженности по ЕСН.

Дата: 2019-11-01, просмотров: 455.