| Федеральные налоги и сборы (ст. 13) | Региональные налоги (ст. 14) | Местные налоги (ст. 15) |

| 1. НДС 2. Акцизы 3. Налог на доходы физических лиц 4. ЕСН 5. Налог на прибыль организаций б. Налог на добычу полезных ископаемых 7. Налог на наследование или дарение 8. Водный налог 9. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов 10. Государственная пошлина | 1.Налог на имущество организаций 2. Налог на игорный бизнес З. Транспортный налог | 1. Земельный налог 2. Налог на имущество физических лиц |

Объекты налогообложения (ст. 38 Налогового кодекса РФ) включают в себя операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров, выполненных работ, оказанных услуг. Стоимостная оценка или физическая характеристика объекта обложения представляет собой налоговую базу. Это ключевые понятия конкретного налога, раскрывающие ту основу, с которой взимается налог. В качестве налоговой базы используется стоимость реализованных товаров (НДС), количество произведенных и реализованных производителями подакцизных товаров (спирт, алкогольная продукция, табачная продукция, легковые автомобили и мотоциклы, автомобильный бензин, дизельное топливо и др. по ст. 181 Налогового кодекса РФ), сумма дохода (налог на прибыль, налог на доходы физических лиц), фонд заработной платы (единый социальный налог), стоимость имущества (остаточная стоимость основных средств, числящихся на балансе предприятия - налог на имущество организаций; недвижимость в собственности граждан - налог на имущество физических лиц), величина импорта и экспорта (таможенные пошлины), объем используемых природных ресурсов (объем воды, забранной из водного объекта, количество произведенной электроэнергии на гидроэлектростанциях, объем сплавляемой древесины с учетом расстояния сплава - водный налог; количество добытых полезных ископаемых - налог на добычу полезных ископаемых; объекты животного мира и водных биологических ресурсов - сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов).

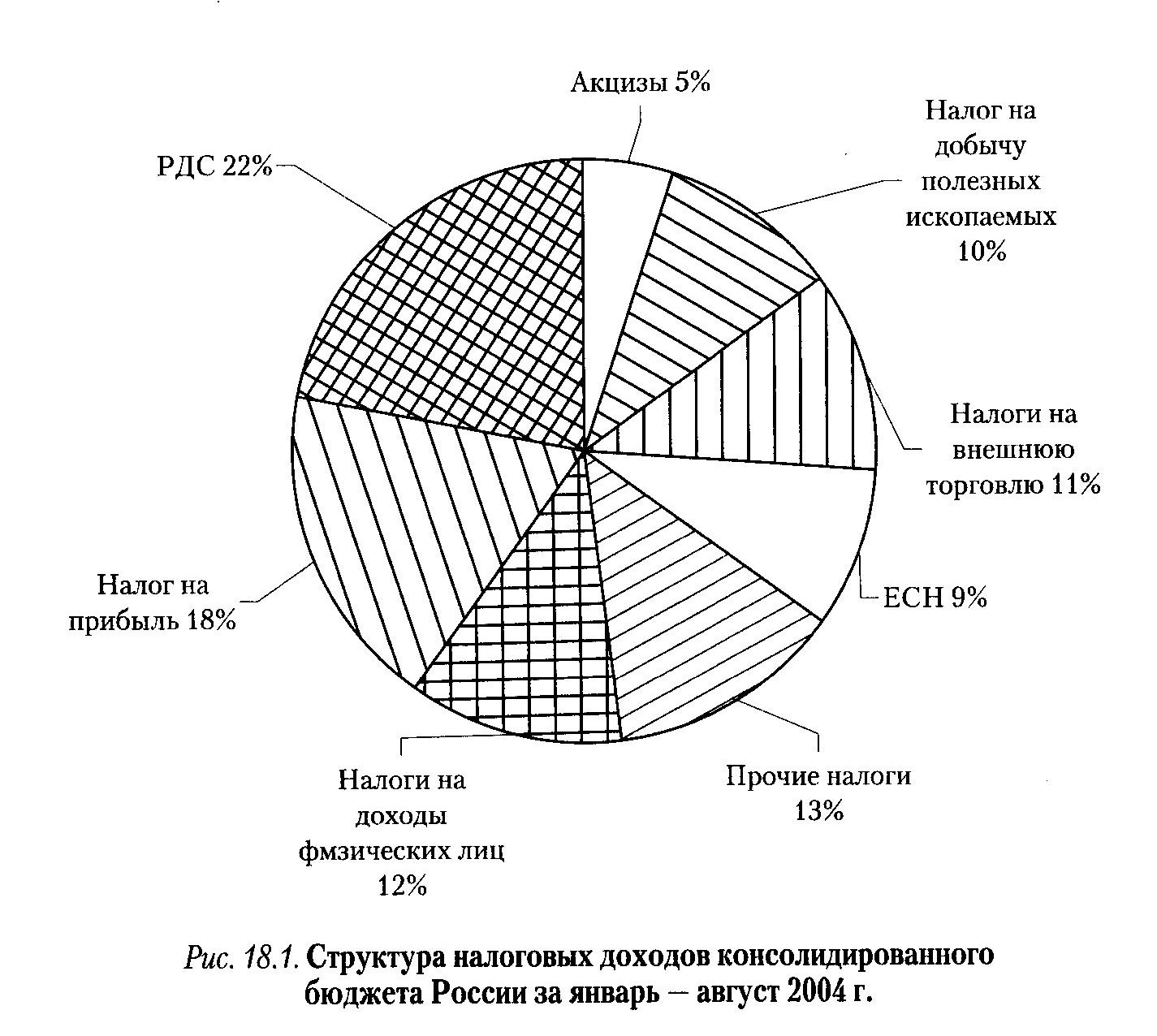

Для характеристики налоговых доходов консолидированного бюджета РФ предусмотрены восемь групп налогов: налог на прибыль организаций, налог на доходы физических лиц, налог на добавленную стоимость, акцизы, налоги на имущество, налоги на внешнюю торговлю и внешнеэкономические операции, платежи за пользование природными ресурсами, единый социальный налог. Представление о структуре налоговых доходов консолидированного бюджета России за январь - август 2004 г. дает диаграмма, приведенная на рис. 18.1(1)( 1 - По данным: Российская экономика. Прогнозы и тенденции. 2004. Л2 11. С. 7.). Она показывает, что 52% налоговых поступлений в российскую бюджетную систему составляют такие налоги, как НДС, налог на прибыль и налог на доходы физических лиц.

Классификация налогов, используемая в системе национальных счетов, отражает потребности оценки экономики в целом. она необходима для правильного исчисления валового внутреннего продукта. Рассмотренные выше виды налогов учитываются по типам институциональных единиц, уплачивающих налоги: домашние хозяйства, государственные учреждения, нефинансовые предприятия и др. Кроме того, в ней учитывается также, при каких обстоятельствах уплачивается налог (на производство продукции, при импорте и экспорте продукции). В СНС налоги разделены на две группы:

· текущие (регулярные);

· капитальные (единовременные).

Классификация текущих налогов включает в себя следующие группы:

- налоги на производство и импорт;

- налоги на доходы и имущество.

Налоги на производство и импорт подразделяются на: а) налоги на продукты и импорт; б) другие налоги на производство. Налоги на продукты и импорт - это косвенные налоги (НДС, акцизы, импортные и экспортные пошлины), взимаемые при реализации товаров и их ввозе.

К другим налогам на производство можно отнести налоги на заработную плату и рабочую силу, налог на землю, налог на имущество организации, лицензионные сборы, платежи за пользование природными ресурсами и др.

Налоги на доходы и имущество представляют собой группу прямых налогов, которым соответствуют все налоги с доходов, в том числе с доходов от имущества (налог на прибыль, доходы предприятии, доходы физических лиц, транспортный налог и др.). Налоги на продукты и импорт используются при расчете ВВП производственным и распределительным методом.

В целом классификация налогов в СНС отлична от классификации налогов для оценки доходов государственного бюджета.

Дата: 2019-11-01, просмотров: 358.