В настоящее время в Республике Казахстан ассортимент ГСМ насчитывает более одного десятка ниаименований. Все ГСМ можно разделить на 2 основные части: бензины и дизельное топливо.

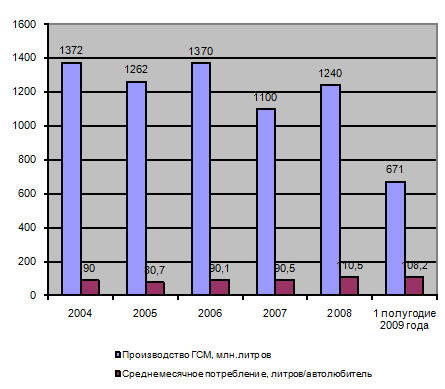

В настоящее время в республике наблюдается некоторое уменьшение объема производства ГСМ (рис.1). В то же время среднемесячная цифра потребления ГСМ автолюбителями постоянно увеличивается, что вкупе с уменьшением уровня производства зачастую приводит к увеличению спроса на топливо и соответственно увеличению его стоимости.

Рисунок 1. Динамика производства и среднемесячного потребеления ГСМ в Республике Казахстан в период с 31.12.2004 по 31.12.2008гг.

Также в последние годы резко изменилась структура производства. Если до 2001 г. в Республике Казахстан производством ГСМ занимались всего 4 крупных игрока, то в настоящее время их насчитывается порядка 10. Примерно 58% всего объема ГСМ в республике вырабатывается на предприятиях, входящих в состав АО «КазМунайГаз».

Снижение производства происходит практически по всем группам ассортимента ГСМ, кромедизельного топлива. На региональном уровне падение производства происходит неравномерно.

Реализацией ГСМ в городе Алматы и алматинской области занимается порядка 50 реализаторов, из них около 10 являются непосредственными производителями ГСМ.

По данным Агентства РК по статистике, в последние годы на казахстанском рынке усиливается конкуренция со стороны ГСМ изделий российского производства.[34] Низкое содержание парафина в ГСМ, широкий ассортимент и более низкие цены делают их привлекательными в глазах потребителей, иногда несмотря на качество продукта. Тем не менее, тенденция потребительского спроса последних лет, основанная на традициях и высоком качестве ГСМ произведенного в Казахстане, направлена на рост предпочтений отечественных ГСМ.

Поэтому для того чтобы спокойно чувствовать себя на рынке, необходимо еженедельно анализировать ситуацию, прогнозировать ее и стремиться удовлетворять новые желания потребителей.

ТОО «Гелиос», по оценкам аналитиков Агентства РК по статистике, является одним из наиболее динамично развивающихся предприятий, что приводит к укреплению позиций на рынке. За 2004-2009 гг. доля его в общеказахстанском объеме реализации ГСМ выросла с 21,2% до 34,5% и практически сравнялась с долей АО «КазМунайГаз» – 44,12%.[35]

Выбор каналов распределения продукции является очень сложным управленческим решением, так как выбранные каналы влияют на все другие аспекты маркетинга. В условиях рынка результаты хозяйственной деятельности предприятия во многом зависят от правильного выбора каналов распределения товаров, форм и методов сбыта, от широты ассортимента, качества и многообразия услуг, связанных с реализацией продукции.

Сейчас в РК существует большое количество предприятий, специализирующихся на продаже ГСМ.

За последние 3-5 лет на рынке ГСМ резко обострилась конкуренция, что обусловлено, прежде всего, расширением экспансии иностранных компаний, многие из которых сделали значительные инвестиции на территории Казахстана.

На 2008 год потребление ГСМ составляло в среднем 110,5 литров/месяц, за первое полугодие 2009 года показатели производства ГСМ составили 671 млн.л, а средний показатель 108,2 л./автолюбителя. Следовательно, есть возможность увеличения объема сбыта.

Анализ показывает, что в 2008г. по сравнению с 2007г. ситуация с уровнем потребления ГСМ в РК изменилась в сторону увеличения спроса, но объемы производства ГСМ в сравнении с 2007 годом несколько выросли, но данное увеличение не привело к значительным изменениям на рынке. Это обусловлено, прежде всего, продолжающимся в настоящее время финансовым кризисом. В настоящее время, за прошедшее полугодие 2009 года наблюдается ситуация схожая с ситуацией на рынке ГСМ в 2008 году. Таким образом, можно сделать вывод, что рынок ГСМ входит в новую фазу развития.

В Алмате и Алматинской области у ТОО «Гелиос» 65 автозаправочных станций, 61 из них оснащена автомойками, мини-маркетами и пунктами замены масла (ПЗМ).

Анализ основных рынков сбыта ГСМ ТОО «Гелиос» показывает, что основным рынком является рынок ГСМ Алматинской области, хотя и существует небольшая доля сбыта на рынках ГСМ других областей республики.

В табл. 2 отражена география реализации продукции ТОО «Гелиос».

Таблица 2 Отгрузка продукции ТОО «Гелиос» по областям Республики Казахстан в 2005-2008гг. (тн.)[36]

| Регионы | 2005 | 2006 | 2007 | 2008 |

| Акмолинская область Актюбинская область Алматинская область Атырауская область Восточно-Казахстанская область Жамбылская область Западно-Казахстанская область Карагандинская область Костанайская область Кустанайская область Кызылординская область Мангистауская область Павлодарская область Северо-Казахстанская область Южно-Казахстанская область | 1634 685.5 1978.7 163.2 39 121.1 21.3 187.5 72 37.5 27.5 28.1 118 2.5 27.6 | 1524.9 527.1 1654.3 394.4 28 59.1 42.6 48.4 136.5 101.8 20.2 17.6 31.8 1.8 14 | 2365 651.4 1197.7 568.1 41.3 59 39.3 34.1 269.1 74.6 0.3 60.5 42.3 17.1 5.6 | 2500 700 1500 800 50 100 40 50 300 100 20 80 50 20 15 |

Таблица 3 Емкость рынка ГСМ крупнейших городов РК и доля ТОО «Гелиос» на данном рынке[37]

| Регион | Доля ТОО «Гелиос», тн. | Емкость рынка, тн. | Доля ТОО «Гелиос» ,% |

| Астана | 6010 | 193252,9 | 3,11 |

| Алматы | 2500 | 5966,95 | 38,71 |

| Караганда | 40 | 24366,2 | 0,16 |

| Шымкент | 50 | 3644,35 | 1,37 |

| Атырау | 100 | 9041,3 | 1,11 |

| Павлодар | 300 | 4985,25 | 6,02 |

| Семей | 20 | 7621,05 | 0,26 |

Как видно из табл. 3, наиболее перспективный рынок сбыта продукции ТОО «Гелиос» обладает достаточной емкостью, причем наибольшей емкостью обладает Алматы и область - 38,71%, Павлодар - 6,02% и Астана и Акмолинская область - 3,11%.

На сегодняшний день ТОО «Гелиос» подвержено значительной конкуренции со стороны производителей на рынке ГСМ. Продукция нефтеперерабатывающих предприятий достаточно разнообразна, но существуют определенные ассортиментные группы. Это газ (природный), бензин марки АИ-80, бензин марки АИ-93, бензин марки АИ-96, бензин марки АИ-98, дизельное топливо (Дт). Целесообразно проводить конкурентный анализ по выделенным выше ассортиментным группам.

Определим все предприятия данного сектора, которые можно отнести к кругу реальных или потенциальных конкурентов:

1. АО «КазМунайГаз»;

2. ТОО «Royal Petrol»;

3. ТОО «Sinooil».

Для проведения анализа конкурентоспособности необходимо определить:

а) качество выпускаемой продукции;

б) каналы сбыта;

в) цена;

г) условия оплаты.[38]

Для оценки горючих качеств конкурирующей продукции использовался экспертный метод оценки.

Таблица 4 Балльная оценка горючих качеств схожих марок конкурирующих предприятий (по пятибалльной системе)[39]

| Наименование продукции | ТОО «Гелиос» | АО «КазМунайГаз» | ТОО «Royal Petrol» | ТОО «Sinooil» |

| Газ | 4 | 4 | 3 | 3 |

| АИ-80 | 4 | 5 | 4 | 4 |

| АИ-93 | 5 | 4 | 3 | 5 |

| АИ-96 | 4 | - | 5 | 3 |

| АИ-98 | 5 | 3 | 4 | - |

| Дт | 4 | 4 | 3 | 4 |

Далее проведем анализ конкурентоспособности продукции ТОО «Гелиос» (табл. 6-10).

Таблица 5 Сравнительный анализ цен на ГСМ среди основных продавцов Алматы и алматинской области (тг. за литр)

| Наименование продукции | ТОО «Гелиос» | АО «КазМунайГаз» | ТОО «Royal Petrol» | ТОО «Sinooil» |

| Газ | 43 | 43 | 45 | 44 |

| АИ-80 | 53 | 53,5 | 57 | 54 |

| АИ-93 | 72 | 71 | 71 | 73 |

| АИ-96 | 92 | 94 | 95 | 93 |

| АИ-98 | 102 | 101 | 103 | 102 |

| Дт | 66 | 70 | 68 | 69 |

Как показывает табл. 5 у ТОО «Гелиос» существует ценовое преимущество практически по всем видам бензина и дизельного топлива.

Все конкурирующие предприятия предоставляют скидку при оплате за наличный расчет в пределах 2-3 %, а также скидку постоянным клиентам. Поэтому фактор – условия оплаты будем считать для всех равный 4 балам.

Для оценки конкурентов проведём бальную интегральную оценку, где: I –ТОО «Гелиос», II - АО «КазМунайГаз», III - ТОО«Royal Petrol», IV - ТОО «Sinooil».

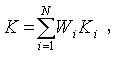

Широко распространено представление балльного интегрального показателя конкурентоспособности суммой вида:

, (1)

, (1)

где: Кi - частные показатели конкурентоспособности отдельных сторон продукции предприятия общим числом N, а Wi — весомость отдельных факторов в общей сумме.[40]

Таблица 6 Балльная оценка газа

| № | Факторы, влияющие на сбыт товара | Весомость фактора в балах | Оценка в сравнении с товаром конкурента | Интегральная оценка в баллах | ||||||

| I | II | III | IV | I | III | IV | V | |||

| 1 | Качество | 35 | 4 | 5 | 3 | 5 | 140 | 175 | 105 | 175 |

| 2 | Способы продажи | 20 | 5 | 4 | 4 | 4 | 50 | 40 | 40 | 40 |

| 3 | Цена | 40 | 4 | 5 | 3 | 4 | 100 | 125 | 75 | 100 |

| 4 | Условия оплаты | 5 | 4 | 4 | 4 | 4 | 20 | 20 | 20 | 20 |

| Интегральная оценка | 100 | 425 | 470 | 355 | 445 | |||||

Таблица 7 Балльная оценка бензина марки АИ-80

| № | Факторы, влияющие на сбыт товара | Весомость фактора в балах | Оценка в сравнении с товаром конкурента | Интегральная оценка в баллах | ||||||

| I | II | III | IV | I | II | III | IV | |||

| 1 | Качество | 35 | 5 | 3 | 4 | 5 | 175 | 105 | 140 | 170 |

| 2 | Способы продажи | 20 | 5 | 4 | 4 | 4 | 50 | 40 | 40 | 40 |

| 3 | Цена | 40 | 4 | 5 | 3 | 3 | 100 | 125 | 75 | 75 |

| 4 | Условия оплаты | 5 | 4 | 4 | 4 | 4 | 20 | 20 | 20 | 20 |

| Интегральная оценка | 100 | 345 | 440 | 390 | 375 | |||||

Таблица 8 Балльная оценка бензина марки АИ-93

| № | Факторы, влияющие на сбыт товара | Весомость фактора в балах | Оценка в сравнении с товаром конкурента | Интегральная оценка в баллах | ||||||

| I | II | III | IV | I | II | III | IV | |||

| 1 | Качество | 35 | 4 | 4 | 3 | 3 | 140 | 140 | 105 | 105 |

| 2 | Способы продажи | 20 | 5 | 4 | 4 | 4 | 50 | 40 | 40 | 40 |

| 3 | Цена | 40 | 4 | 4 | 5 | 4 | 100 | 100 | 125 | 100 |

| 4 | Условия оплаты | 5 | 4 | 4 | 4 | 4 | 20 | 20 | 20 | 20 |

| Интегральная оценка | 100 | 425 | 405 | 405 | 390 | |||||

Таблица 9 Балльная оценка бензина марки АИ-96

| № | Факторы, влияющие на сбыт товара | Весомость фактора в балах | Оценка в сравнении с товаром конкурента | Интегральная оценка в баллах | ||||||

| I | II | III | IV | I | II | III | IV | |||

| 1 | Качество | 35 | 5 | 4 | 4 | 4 | 175 | 140 | 140 | 140 |

| 2 | Способы продажи | 20 | 5 | 4 | 4 | 4 | 50 | 40 | 40 | 40 |

| 3 | Цена | 40 | 4 | 4 | 3 | 4 | 100 | 100 | 75 | 100 |

| 4 | Условия оплаты | 5 | 4 | 4 | 4 | 4 | 20 | 20 | 20 | 20 |

| Интегральная оценка | 100 | 470 | 415 | 390 | 400 | |||||

Таблица 10 Балльная оценка бензина марки АИ-98

| № | Факторы, влияющие на сбыт товара | Весомость фактора в балах | Оценка в сравнении с товаром конкурента | Интегральная оценка в баллах | ||||||

| I | II | III | IV | I | II | III | IV | |||

| 1 | Качество | 35 | 3 | 4 | 3 | 4 | 105 | 140 | 105 | 140 |

| 2 | Способы продажи | 20 | 5 | 4 | 4 | 4 | 50 | 40 | 40 | 40 |

| 3 | Цена | 40 | 5 | 4 | 3 | 4 | 125 | 100 | 75 | 100 |

| 4 | Условия оплаты | 5 | 4 | 4 | 4 | 4 | 20 | 20 | 20 | 20 |

| Интегральная оценка | 100 | 395 | 395 | 365 | 400 | |||||

Как видно из приведённых выше таблиц 6, 7, 8, 9, 10, продукция ТОО «Гелиос» является достаточно конкурентоспособной.

По всем ассортиментным позициям интегральная оценка не стояла на самом низком уровне

К наиболее конкурентоспособным можно отнести бензин марок АИ-98, 96 и 93 (эти ассортиментные группы ГСМ получили наибольшую интегральную оценку по сравнению с продукцией конкурентов той же ассортиментной группы).

Бензин марки АИ-80, наиболее представительная ассортиментная группа получила вторую по значимости интегральную оценку

На основе данных таблиц 6-10 в которых проводиться анализ конкурентоспособности продукции ТОО «Гелиос» рассмотрим направление деятельности ТОО «Гелиос» при помощи пятифакторной модели анализа конкуренции М.Портера (рис.3).

Рисунок 2. Пять движущих сил конкуренции по М.Портеру

На рисунке 2 представлены все 5 движущих сил М.Портера: конкуренция среди существующих фирм, товары-заменители, угроза появления на рынке новых компаний, поставщики и покупатели. Исходя из этого, можно распределить перечисленные выше силы по степени доминирования.

Наиболее важной и влияющей силой отраслевой конкуренции для ТОО «Гелиос» является - рыночная власть потребителей (50% влияния). Следующей за ней по значимости идет - конкуренция среди существующих фирм (40% влияния). Остальные три силы, хотя имеют влияние на конкуренцию, в рассматриваемой отрасли, но по сравнению с перечисленными выше двумя не значительное (приблизительно 10%).

Следовательно, основная стратегия маркетинга – борьба за потребителя.

Далее в процессе исследования маркетинга ТОО «Гелиос» необходимо рассмотреть результаты анализа внутренней среды отражены в табл. 11.

Таблица 11 Сильные и слабые стороны предприятия

| Аспект среды | Сильные стороны | Слабые стороны |

| 1. Производство | 1. Высокий производственный потенциал компании 2. Возможность расширения производственные мощностей 3. Высокий уровень качества продукции 4. Эффективная система контроля качества 5 Восприимчивость к разработке новых видов продукции | 1. Неполная загрузка производственных мощностей в результате недостаточности спроса. 2. Увеличение износа оборудования АЗС и ПЗМ. |

| 2. Кадры | 1.Сложившийся профессиональный Коллектив работников 2.Высококвалифицированный технический персонал | 1. Неполное использование трудовых ресурсов 2. Отсутствие системы управления персоналом и стимулирования труда |

| 3. Маркетинг | 1. Конкурентоспособность по ценовому и техническому уровню. | 1. Слабый сбыт продукции. 2. Отсутствие необходимого объема мероприятий по эффективному использованию конкурентных преимуществ. 3. Отсутствие современной стратегии развития предприятия. |

| 4. Организация | 1. Большой стаж работы руководителей | 1. Не определены цели и стратегии развития организации |

| 5. Финансы | 1. Средняя степень вероятности банкротства | 1. Плохие коэффициенты ликвидности. 2. Высокий коэффициент заёмных средств. 3. Содержание на балансе предприятия убыточных предприятий социальной сферы и образования. |

Итогом анализа внутренней среды макроокружения является матрица SWOT представленная в табл. 12.

Таблица 12 Матрица SWOT составленная на основе данных полученных в ходе анализа внутренней среды макроуровня

|

| ВОЗМОЖНОСТЬ | УГРОЗЫ | |

| Помощь со стороны Правительства РК Достаточная емкость рынка | Высокие налоги Нестабильность в обществе Высокая дебиторская задолженность Рост цен на сырье | ||

| СИЛА | Высокие производственные возможности Широкий ассортимент Ведущие конкурентные позиции | Поле сила и возможности | Поле сила и угрозы |

| Увеличение доли рынка Большая загрузка производственных мощностей | Расширение производства за счет заемных средств | ||

| СЛАБОСТЬ | Слабое использование конкурентных преимуществ Отсутствие чётких целей и стратегии развития предприятия Высокая зависимость от заемных средств | Поле слабость и возможности | Поле слабость и угрозы |

| Работа ТОО «Гелиос» останется без изменений | Высокая зависимость от конкурентов | ||

С помощью этой матрицы представляется возможным выявить и ранжировать проблемы стоящие перед предприятием, а так же определить направление использования существующего потенциала для их разрешения. К числу проблем можно отнести: недостаточный сбыт продукции в результате плохого использования конкурентных преимуществ, низкий уровень маркетинговых исследований, неопределенность целей и направлений развития предприятия.

Слабые стороны предприятия выявленные в процессе проведения SWOT анализа позволяют с уверенностью говорить о местами слабой и непродуманной работе маркетинговой службы. Описанные выше проблемы при отсутствии действия со стороны маркетинговой службы могут привести к отрицательным последствиям. В случае же начала работы по устранению выявленных недостатков в организации деятельности предприятия и стимулировании сбыта ожидается значительное увеличение объемов продаж и увеличение доли рынка которую предприятие занимает в настоящее время.

Необходимости в реорганизации службы маркетинга на предприятии ТОО «Гелиос», объясняется обнаруженными в ходе проведения анализа внутренних и внешних факторов недостатков.

Следующим важным этапом исследования является оценка роли маркетинга на ТОО «Гелиос», целью которого явилось выявление необходимости реорганизации службы маркетинга на предприятии.

Дата: 2019-07-30, просмотров: 403.