Методика финансового анализа состоит из трех взаимосвязанных блоков:

1) анализа финансовых результатов деятельности предприятия;

2) анализа финансового состояния;

3) анализа эффективности финансово-хозяйственной деятельности.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия (форма №1 годовой и квартальной отчетности). Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (форма №2 годовой и квартальной отчетности). Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к балансу (форма №5 годовой отчетности) [9, с.122]. Основная цель анализа финансового состояния — это не только оценка текущего состояние предприятия, но и отслеживание тех или иных тенденций в изменении основных финансовых показателей, выявление слабых позиций, проведение целенаправленной работы на улучшение этих показателей. Методика анализа финансового состояния предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости его деловых партнеров в условиях рыночной экономики. Она включает элементы, общие как для внешнего, так и внутреннего анализа. Методика включает следующие блоки анализа: общая оценка финансового состояния и его изменения за отчетный период; анализ финансовой устойчивости предприятия; анализ ликвидности баланса, анализ деловой активности и платежеспособности предприятия. Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также анализ показателей финансовой устойчивости составляют исходный пункт, из которого должен логически развиваться заключительный блок анализа финансового состояния. Анализ ликвидности баланса должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Сравнительный аналитический баланс и показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса характеризует внешние проявления финансового состояния, которые обусловлены его сущностью. Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а уточнение оценки ликвидности баланса производится с помощью внутреннего анализа состояния дебиторской и кредиторской задолженности [26, с.42].

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния. Последние рассчитываются в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций. Коэффициенты распределения применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей. Коэффициенты распределения и их изменения за отчетный период, как будет показано ниже, играют большую роль в ходе предварительного ознакомления с финансовым состоянием по сравнительному аналитическому балансу-нетто.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния или их линейных комбинаций, имеющих различный экономический смысл.

Анализ финансовых коэффициентов заключается в сравнении их значении с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам, среднеотраслевые значения показателей, значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента. Кроме того, в качестве базы сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. Такие величины фактически выполняют роль нормативов для финансовых коэффициентов, хотя методики их расчета в зависимости, например, от отрасли производства пока не создано, поскольку в настоящее время не устоялся и поэтому лишен полноценной системной упорядоченности набор относительных показателей, применяемых для анализа финансового состояния предприятия. Зачастую предлагается избыточное количество показателей. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния.

Система относительных финансовых коэффициентов по экономическому смыслу может быть подразделена на ряд характерных групп:

- показатели финансовой устойчивости;

- показатели ликвидности баланса и платежеспособности.

Параметры ликвидности позволяют определить способность предприятия в течение года оплатить свои краткосрочные долговые обязательства.

Параметры платежеспособности характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в предприятие.

- показатели деловой активности;

Коэффициенты деловой активности дают возможность оценить эффективность (скорость) использования своих средств предприятием.

- показатели рентабельности;

Показывают относительную характеристику финансовых результатов и эффективность финансово-хозяйственной деятельности предприятия.

С помощью финансовых коэффициентов возможно:

- выявить тенденцию развития предприятия, путем сопоставления фактических значений отчетного и предыдущего периодов;

- выявить наиболее инвестиционную привлекательность предприятия, путем сопоставления финансовых показателей отчетного периода по группе родственных предприятий, относящихся к одной отрасли;

- установить предприятие с высокой степенью финансового риска вероятность банкротства, определить сильные и слабые стороны деятельности предприятия путем сопоставления фактических значений финансовых значений финансовых коэффициентов с их нормативным значением;

- прогнозировать стратегию финансового управления предприятием [6, с.27].

В условиях рынка, когда деятельность предприятия само финансируется, а при недостатке собственных средств осуществляется за счет заемных, важно определить финансовую устойчивость предприятия.

Общая устойчивость предприятия – это такое состояние, когда предприятие стабильно, на протяжении достаточно длительного периода выпускает и реализует конкурентно-способную продукцию, получает чистую прибыль, достаточную для производственного и социального развития предприятия, является ликвидным и кредитоспособным. Таким образом, финансовая устойчивость является комплексным и наиболее важным критерием, характеризующим финансовое состояние предприятия. Определение финансовой устойчивости можно провести по агрегированному балансу предприятия. Баланс предприятия в агрегированном виде предполагает перегруппировку статей бухгалтерского баланса для выделения однородных с точки зрения сроков возврата величин заемных средств.

Для данного блока анализа решающее значение имеет вопрос о том, какие показатели отражают сущность устойчивости финансового состояния. В условиях рынка эта модель имеет следующий вид:

ВОА+ЗЗ+ДЗ+ДС = КР+ДО+ЗК+КЗ, (1.1)

где ВОА – основные средства и вложения;

ЗЗ – запасы и затраты;

ДО – дебиторская задолженность и краткосрочные финансовые вложения;

ДС – денежные средства, и прочие активы;

КР – источники собственных средств;

ДО – долгосрочные обязательства;

ЗК – краткосрочные кредиты и заемные средства;

КЗ – кредиторская задолженность.

Наиболее полно финансовая устойчивость предприятия может быть раскрыта на основе изучения взаимосвязи статей актива и пассива баланса. Между статьями пассива и актива баланса существует тесная взаимосвязь. Каждая статья актива баланса имеет свои источники финансирования. Источники финансирования долгосрочных активов, как правило, является собственный капитал и долгосрочные заемные средства.

Оборотные (текущие) активы образуются за счет, как собственного капитала, так и краткосрочных заемных средств. Желательно, чтобы они были наполовину сформированы за счет собственного, а наполовину – за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга.

В зависимости от источников формирования общую сумму текущих активов (оборотных средств) принято делить на две части:

а) переменную, которая создана за счет краткосрочных обязательств предприятия;

б) постоянный минимум текущих активов (запасов затрат), который образуется за счет собственного капитала.

Недостаток собственного оборотного капитала приводит к увеличению переменной и уменьшению постоянной части текущих актов, что также свидетельствует об усилении финансовой зависимости предприятия и неустойчивости его положения.

Эта зависимость показана в таблице 1.1.

Таблица 1.1. Взаимосвязь активов и пассивов баланса

| Долгосрочные активы (основной капитал) | Собственный основной капитал и долгосрочные активы | |

| Текущие активы (рабочий капитал) | Постоянная часть | Собственный оборотный капитал |

| Переменная часть | Краткосрочный заемный капитал | |

Показатели финансовой устойчивости характеризуют степень риска, связанного со способом формирования структуры собственных и заемных средств, которые используются предприятием для финансирования активов. Они дают возможность измерить степень устойчивости предприятия в финансовом отношении, его возможности продолжать бесперебойно работать.

Финансовая устойчивость предприятия характеризуется с помощью относительных финансовых коэффициентов. Информационная база для их расчета являются статьи актива и пассива бухгалтерского баланса.

Финансовую устойчивость предприятия можно оценить рядом относительных коэффициентов.

Коэффициенты финансовой устойчивости:

1. Коэффициент автономии характеризует уровень общей финансовой независимости предприятия, определяет удельный вес собственного капитала во всем капитале предприятия.

Нормативное ограничение больше 0,5.

Расчетная формула:

, (1.2)

, (1.2)

где СК – собственный капитал;

ВБ – валюта баланса

Коэффициент обеспеченности собственными оборотными средствами в части формирования оборотных активов характеризует долю собственных источников в формировании оборотных активов.

Нормативное ограничение больше или равно 0,1.

Расчетная формула:

, (1.3)

, (1.3)

где СОК - собственный оборотный капитал;

ОА – оборотные активы.

Коэффициент финансовой независимости в части формирования запасов и затрат. Характеризует долю собственных источников в формировании запасов и затрат.

Расчетная формула:

, (1.4)

, (1.4)

где СОК – собственный оборотный капитал;

ЗЗ – запасы и затраты.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств предприятия находится в мобильной форме, то есть вложена в оборотные активы.

Нормативное значение 0,2-0,5.

Расчетная формула:

, (1.5)

, (1.5)

где СОК – собственный оборотный капитал;

СК – собственный капитал.

5. Коэффициент привлечения показывает, сколько заемных средств привлекло предприятие на 1 рубль собственных средств, вложенных в активы.

Нормативное значение 1.

Расчетная формула:

, (1.6)

, (1.6)

где ЗК – заемный капитал;

СК – собственный капитал.

Коэффициент финансирования (оборотный коэффициенту привлечения).

Нормативное значение больше или равно 1,0.

, (1.7)

, (1.7)

где СК – собственный капитал;

ЗК – заемный капитал.

Предприятие считается платежеспособным, если соблюдается следующие условия:

ОА ≥ КО, (1.8)

где ОА – оборотные активы (раздел II баланса);

КО – краткосрочные обязательства (разделV баланса).

Более частный случай платежеспособности: если собственные оборотные средства покрывают наиболее срочные обязательства (кредиторскую задолженность).

СОС ≥ СО, (1.9)

где СО – наиболее срочные обязательства;

СОС – собственные оборотные средства.

На практике платежеспособность предприятия выражается через ликвидность его баланса.

Ликвидность баланса – это степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность активов – величина обратная ликвидности баланса по времени, которое необходимо для превращения активов в деньги, т.е. чем меньше времени понадобится для превращения в деньги активов, тем они более ликвидные. Для осуществления анализа активы и пассивы баланса классифицируют по следующим признакам:

По степени убывания ликвидности (активов);

По степени срочности обязательств.

Активы предприятия разделяются на следующие группы:

А1 - более ликвидные активы: денежные средства предприятия (строка 260) + краткосрочные финансовые вложения (строка 250);

А2 - быстро реализуемые активы: дебиторская задолженность со сроком погашения до 12 месяцев (строка 240);

А3 - медленно реализуемые активы: дебиторская задолженность со сроком погашения более 12 месяцев (строка 230) + запасы и затраты (210, строка 220) + прочие оборотные активы (строка 270);

А4 - трудно реализуемые активы: внеоборотные активы (строка 190).

Пассивы предприятия разделяются на следующие группы:

П1 - наиболее срочные обязательства: кредиторская задолженность (строки 620+660-640-650).

П2 - краткосрочные пассивы: краткосрочные заемные средства (строка 610);

П3 - долгосрочные пассивы: прочие долгосрочные пассивы (строка 590);

П4 - постоянные пассивы: капитал и резервы (строка 490) – убытки (строки 465+475+640+650).

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения: А1 ³ П1; А2 ³ П2; А3 ³П3; А4 < П4.

Выполнение условия А4<П4 свидетельствует о соблюдении условия минимальной финансовой устойчивости, т. е. Наличию у предприятия собственных оборотных средств.

Платежеспособность это возможность предприятия наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Платежеспособность предприятия – важнейший показатель, характеризующий его финансовое положение.

Анализ платежеспособности необходим для предприятия с целью оценки и прогнозирования финансовой деятельности, а также, если предприятия хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства, а так же по данным баланса на основе расчета следующих показателей:

- величина собственного оборотного капитала;

- соотношение оборотного капитала и краткосрочных обязательств;

- соотношение заемного и собственного капитала;

- коэффициент долгосрочного привлечения заемных средств [15, с.167].

Собственные оборотные средства – это величина, на которую общая сумма оборотных средств обычно превышает сумму краткосрочных обязательств. Смысл показателя в том, что текущие обязательства являются долгами, которые должны быть выплачены в течении одного года, а оборотные средства – это активы, которые представляют наличность, или должны быть превращены в нее, или израсходованы в течении года. По определению текущие обязательства должны быть погашены из оборотных средств. Если сумма оборотных средств оказывается больше суммы текущих обязательств, то разность дает величину собственных оборотных средств, предназначенных для продолжения хозяйственной деятельности.

Сумма собственного оборотного капитала рассчитывается вычитанием из общей суммы текущих активов суммы краткосрочных финансовых обязательств. Разность покажет, какая сумма текущих активов сформирована за счет собственного капитала или что останется в обороте предприятия, если погасить одновременно всю краткосрочную задолженность кредиторам.

Собственные оборотные средства = III раздел баланса – 1 раздел баланса. Для качественной оценки финансового положения предприятия, кроме абсолютных показателей рассчитываются финансовые коэффициенты.

Показатели ликвидности и платежеспособности предприятия:

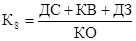

1. Коэффициент абсолютной ликвидности (платежеспособности) показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату.

Нормативное значение мин 0,2.

Расчетная формула:

, (1.10)

, (1.10)

где ДС – денежные средства;

КВ – краткосрочные вложения;

КО – краткосрочные обязательства.

2. Коэффициент срочной ликвидности показывает, какая часть текущих обязательств может быть погашена не только за счет имеющихся денежных средств, но и ожидаемых поступлений.

Нормативное значение более 0,8.

Расчетная формула:

, (1.11)

, (1.11)

где ДС – денежные средства,

ДЗ – дебиторская задолженность.

КВ – краткосрочные вложения;

КО – краткосрочные обязательства.

3. Коэффициент текущей ликвидности (покрытия) позволяет установить, в какой степени текущие активы покрывают краткосрочные обязательства.

Нормативное значение мин. 2.

Расчетная формула:

, (1.12)

, (1.12)

где ТА – текущие активы;

КО – краткосрочные обязательства.

Деловая активность предприятия в финансовом аспекте проявляется в скорости оборота его денежных средств. Т. о. финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Проанализировать, насколько эффективно предприятие использует свои средства, позволяют относительные коэффициенты деловой активности. К таким коэффициентам, как правило, относится различные показатели оборачиваемости [26, с.144].

Оборачиваемость средств, вложенных в имущество предприятия, оценивается с помощью:

Скорости оборота – количество оборотов, который совершает за анализируемый период основной и оборотный капитал;

Периода – среднего срока, за который возвращаются в хозяйственную деятельность предприятия денежные средства, вложенные в материальные и нематериальные активы.

Коэффициенты деловой активности:

1. Коэффициент оборачиваемости активов показывает, количество совершаемых активами оборотов за анализируемый период.

1. Коэффициент оборачиваемости активов показывает, количество совершаемых активами оборотов за анализируемый период.

Расчетная формула:

, (1.13)

, (1.13)

где ВР – выручка от реализации,

ВАср - средняя величина активов.

Продолжительность одного оборота характеризует продолжительность одного оборота всего авансируемого капитала (активов) в днях.

Расчетная формула:

, (1.14)

, (1.14)

где 365 – расчетный период.

К11 - коэффициент оборачиваемости активов.

Коэффициент оборачиваемости внеоборотных активов показывает скорость оборота немобильных активов предприятия за анализируемый год.

Расчетная формула:

, (1.15)

, (1.15)

где ВР – выручка от реализации;

ВАср. – средняя стоимость внеоборотных активов.

4. Продолжительность одного оборота внеоборотных активов в днях характеризует продолжительность одного оборота немобильных активов в днях.

Расчетная формула:

, (1.16)

, (1.16)

где 365 – расчетный период.

К13 - коэффициент оборачиваемости внеоборотных активов

5. Коэффициент оборачиваемости оборотных активов показывает скорость оборотов мобильных активов предприятия за анализируемый период.

Расчетная формула:

, (1.17)

, (1.17)

где ОАср - средняя стоимость оборотных активов за расчетный период,

ВР – выручка от реализации.

6. Продолжительность одного оборота оборотных активов выражает продолжительность оборота мобильных активов за анализируемый период, т.е. длительность производственного цикла предприятия.

Расчетная формула:

, (1.18)

, (1.18)

где 365 – расчетный период.

К15 - коэффициент оборачиваемости оборотных активов

7. Коэффициент оборачиваемости материальных запасов и затрат показывает скорость оборота запасов и затрат.

Расчетная формула:

, (1.19)

, (1.19)

где СР – себестоимость реализации товаров;

ЗЗср – средняя стоимость запасов и затрат.

8. Продолжительность одного оборота запасов и затрат показывает скорость превращения запасов и затрат из материальной в денежную форму. Снижение показателя – благоприятная тенденция.

Расчетная формула:

, (1.20)

, (1.20)

где 365 – расчетный период.

К17 - коэффициент оборачиваемости запасов и затрат.

9. Коэффициент оборачиваемости дебиторской задолженности показывает число оборотов, совершенных дебиторской задолженностью за анализируемый период. При ускорении оборачиваемости происходит снижение значения показателя, что свидетельствует об улучшении расчетов с дебиторами.

Расчетная формула:

, (1.21)

, (1.21)

где ВР – выручка от реализации;

ДЗср. – дебиторская задолженность.

10. Продолжительность одного оборота дебиторской задолженности характеризует средний срок погашения дебиторской задолженности. Снижение показателя – благоприятная тенденция.

Расчетная формула:

, (1.22)

, (1.22)

где 365 – расчетный период;

К19 - коэффициент оборачиваемости денежных средств и средств в расчетах (дебиторская задолженность).

11. Коэффициент оборачиваемости собственного капитала отражает активность собственного капитала. Рост в динамике означает повышение эффективности использования собственного капитала.

Расчетная формула:

, (1.23)

, (1.23)

где ВР – выручка от реализации;

СКср – средняя стоимость расчетного капитала за расчетный период.

12. Продолжительность одного оборота собственного капитала характеризует скорость оборота собственного капитала. Снижение показателя в динамике отражает благоприятную для предприятия тенденцию.

Расчетная формула:

, (1.24)

, (1.24)

где 365 – расчетный период.

К21 - коэффициент оборачиваемости капитала

13. Коэффициент оборачиваемости кредиторской задолженности показывает скорость расчетов с кредиторами. Ускорение неблагоприятно сказывается на ликвидности предприятия.

Расчетная формула:

, (1.25)

, (1.25)

где ВР – выручка от реализации,

КЗср – коэффициент оборачиваемости собственного капитала.

14. Продолжительность одного оборота кредиторской задолженности характеризует средний срок возврата долгов предприятием.

Расчетная формула:

, (1.26)

, (1.26)

где 365 – расчетный период.

К23 - коэффициент оборачиваемости кредиторской задолженности

По динамике показателей деловой активности можно судить о положении дел на предприятии, об эффективности работы служб, планировании потребностей в тех или иных ресурсах, т.е. службы снабжения маркетинга, правильности выбора клиентов, форм расчетов с поставщиками и покупателями, своевременности взимания и погашения долгов.

Общий коэффициент оборачиваемости имущества отражает эффективность использования имеющихся средств, независимо от их источников. Он определяет, сколько раз в году совершается полный цикл производства и обращения, приносящий прибыль или определяет, сколько денежных единиц реализованной продукции перенесла каждая единица активов (имущества предприятия).

Финансовые показатели оборачиваемости имеют важное значение для любого предприятия:

- во-первых, от скорости оборота авансированных средств зависит объем выручки от реализации;

- во-вторых, с размером выручки от реализации, а следовательно, и с оборачиваемостью активов связана относительная величина коммерческих и управленческих расходов, чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

- в-третьих, ускорение оборота на определенной стадии, индивидуального кругооборота фондов предприятия приводит к ускорению оборота и на других стадиях производственного цикла (на стадиях снабжения производства, сбыта и расчетов за готовую продукцию).

Скорость оборота средств – это комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Чтобы его сократить, надо совершенствовать технологию, автоматизировать труд и т.д. Различные виды активов имеют различную скорость оборота. Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера.

В тоже время период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия и, в первую очередь, эффективностью стратегии управления его активами. Действительно, в зависимости от применяемой ценовой политики, сформированной структуры активов, используемой методики оценки товарно-материальных запасов, конкурентоспособности выпускаемой продукции, системы расчетов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих активов.

Ускорить оборачиваемость капитала можно путем интенсификации производства, более полного использования трудовых и материальных ресурсов, недопущения сверхнормативных запасов товарно-материальных ценностей, отвлечения средств в дебиторскую задолженность, создания вспомогательных производств и промыслов [5, с.86].

Поскольку получение прибыли является обязательным условием коммерческой деятельности, а финансовая устойчивость предприятия в значительной мере определяется размером полученной прибыли, анализ финансовых результатов становится весьма актуальным.

Анализ финансовых результатов деятельности предприятия включает:

Изучение изменений каждого показателя за отчетный период по сравнению с базисным периодом (горизонтальный анализ);

Структурный анализ соответствующих статей (в процентах);

Исследование влияния отдельных факторов на прибыль (факторный анализ). Расчет аналитических показателей проводится на основании отчета о прибылях и убытках (форма №2).

Рентабельность – это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных уровней направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными и потребленными ресурсами. Показатели рентабельности используют как инструмент в инвестиционной политике и ценообразовании.

Для определения рентабельности предприятия применяют ряд показателей, отражающих эффективность финансово-хозяйственной деятельности предприятия.

Рассмотрим финансовые коэффициенты рентабельности.

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции.

Расчетная формула:

, (1.27)

, (1.27)

где Пр – прибыль ;

ВР – выручка от реализации.

Рентабельность основной деятельности показывает степень выгодности производства продукции, то есть, сколько прибыли получает предприятие на каждый рубль затрат.

Расчетная формула:

, (1.28)

, (1.28)

где Пр – прибыль,

Ср – затраты на производство продукции.

Рентабельность всего капитала

Показывает эффективность использования всего имущества (управления предприятием в сфере производственной деятельности).

Расчетная формула:

, (1.29)

, (1.29)

где ЧП – чистая прибыль;

ВБср – Валюта баланса средняя.

Рентабельность производственных фондов показывает величину прибыли предприятия на каждый рубль, вложенный в производственные фонды.

Расчетная формула:

, (1.30)

, (1.30)

где ПБ – прибыль балансовая;

ПФср – средняя за период величина производственных запасов.

Рентабельность собственного капитала показывает эффективность использования собственного капитала.

Расчетная формула:

, (1.31)

, (1.31)

где ЧП – чистая прибыль,

СК – собственный капитал.

Чистая прибыль на 1 рубль оборота показывает, какая сумма прибыли приходится на каждый вырученный рубль

Расчетная формула:

, (1.32)

, (1.32)

где ЧП – чистая прибыль,

ВР – выручка от реализации.

1.3 Особенности хозяйственной деятельности предприятий городского хозяйства и пути ее повышения

Устойчивое функционирование городов и городских поселений предусматривает наличие двух крупных сфер деятельности: градообразующей, ориентированной на развитие данной территории, и градообслуживающей, нацеленной на обеспечение жизненно важных потребностей этой территории в ресурсах, товарах и услугах.

Основная задача управления городом состоит в обеспечении пропорционального развития обеих сфер местной жизни. Для успешного решения этих задач возникает необходимость создания эффективной системы управления, основанной на новом механизме территориального хозяйствования и стратегическом подходе к развитию города. Такой механизм должен быть ориентирован на повышение качества жизни населения, на укрепление экономической самостоятельности и значимости городов, на повышение эффективности и комплексности развития данной территории, на создание благоприятных условий для конкурентного функционирования рыночных структур и привлечения инвестиционных ресурсов. Система городского управления включает ряд целевых, функциональных и обеспечивающих подсистем, ориентированных на достижение актуальных целей и решение поставленных задач. Среди них особое место занимает городское хозяйство, которое представляет собой жизненно важную сферу обеспечения услугами населения городов и общин [12, с.47].

В условиях, когда местные органы власти были составной частью государственного управления и экономика всей страны управлялась административными методами, в методах управления системой отраслей городского хозяйства не было необходимости. В настоящее время новое гражданское законодательство приравнивает муниципальные образования к субъектам рыночных отношений. Такое положение предъявляет к органам местного самоуправления достаточно высокие требования по управлению хозяйственной деятельностью, развитием города в целом. Так как основную роль реформирования предприятий городского хозяйства играет реформирование и оптимизация управления отраслями жилищно-коммунального хозяйства, для основной массы населения муниципального образования наиболее острым и волнующим вопросом является повышение тарифов на жилищно-коммунальные услуги и как следствие, повышенное внимание ко всему процессу проведения жилищно-коммунальной реформы. Важнейшими направлениями проводимой реформы являются: создание конкурентной среды для предприятий, предоставляющих услуги ЖКХ, контроль над установлением тарифов предприятиями - монополистами, обеспечение социальной защиты населению.

Эффективность хозяйственной деятельности городских предприятий - одна из важнейших характеристик системы отраслей городского хозяйства, которая рассматривает всю систему с точки зрения соотношения затрат и результатов ее функционирования. В зависимости от того, какие затраты и особенно - какие результаты ставятся во главу угла, можно говорить об экономической, социально - экономической, социальной, экологической эффективности. Однако границы между всеми этими понятиями расплывчаты и сами эти понятия тесно взаимосвязаны [23, с.60]. Анализ и формирование организационной структуры управления муниципальным предприятием, значение и задачи организационного проектирования, научно обоснованное формирование организационных структур управления – актуальная задача современного этапа адаптации предприятий городского хозяйства к рыночной экономике. В новых условиях необходимо широко использовать принципы и методы проектирования организации управления на основе системного подхода. Без развития методов проектирования структур управления затруднено дальнейшее совершенствование управления и повышение эффективности производства, так как: Во-первых; в новых условиях в целом ряде случаев нельзя оперировать старыми организационными формами, которые не удовлетворяют требованиям рыночных отношений, создают опасность деформации самих задач управления;

Во-вторых, в сфере управления техническими системами, комплексный подход к совершенствованию организационного механизма ранее во многом был подменён работой по внедрению и использованию автоматизированных систем управления.

В-третьих, создание структуры должно опираться не только на опыт, аналогию, привычные схемы и интуицию, но и на научные методы организационного проектирования;

В-четвертых, проектирование сложнейшего механизма - механизма управления – должно возлагаться на специалистов, владеющих методологией формирования организационных систем.

Целью совершенствования организационных структур муниципальных предприятий являются оптимизация издержек, обеспечение высокого уровня управляемости и гибкости, повышение качества услуг, повышения ответственности структурных подразделений предприятия за результаты деятельности. Кроме организационных изменений, значительно влияет на результаты хозяйственной деятельности организационно-правовая форма, в которой находится предприятие. Например, в данный момент, существующая в Российском законодательстве организационно-правовая форма унитарного предприятия является плохо контролируемой и практически неуправляемой. Более приемлемы иные формы организации, например общества с участием муниципального образования. Также целью организационных совершенствований являются: модернизация производства, введение прогрессивных технологий, повышение ответственности предприятий, совершенствование системы формирования тарифов [12, с.128].

Еще одним фактором, определяющим хозяйственную деятельность муниципальных предприятий, является невмешательство муниципалитета на те рынки, где с успехом работают частные предприятия. Как правило, предприятия, принадлежащие органам власти, оказываются в более привилегированном положении, поскольку их учредители имеют соответственно возможности влиять на экономическую ситуацию и условия деятельности этих предприятий. К тому же частное предприятие почти всегда осуществляет предпринимательскую деятельность лучше и дешевле, нежели государственное или муниципальное предприятие. Перенос некоторых видов деятельности из ведения городских властей в рыночную конкурентную экономику продолжается и, как показывает опыт, дает положительный эффект при условии контроля за ней. С одной стороны муниципалитет отрешается от предпринимательских задач и сосредотачивает свое внимание на непосредственных своих функциях и на традиционно своих отраслях экономики. С другой стороны, растут качество предоставляемых услуг и внимание к потребностям рядового потребителя.

В настоящее время существуют два различных направления, по которым может идти реформирование предприятий городского хозяйства. Согласно первому, основное внимание уделяется экономии бюджетных средств, повышению эффективности их использования путем постепенного перекладывания затрат на финансирование предприятий городского хозяйства на плечи потребителей. Это происходит путем повышения тарифов на услуги предприятий городского хозяйства. Однако у этого направления есть серьезные недостатки: в результате простого повышения тарифов до уровня окупаемости, у этих предприятий не возникнет стимула повышать качество предоставляемых услуг, а также со стороны населения будет резкое недовольство политикой, проводимой местными властями, а также ухудшение социальной ситуации в целом. Согласно второму направлению, основные усилия должны быть направлены на активизацию экономических путей решения существующих проблем. Нужна демонополизация рынков услуг предприятий городского хозяйства, создание конкуренции между предприятиями различных форм собственности, что повлечет сбережение ресурсов и также постепенное повышение тарифов, которое также является частью реформ.

Повышение тарифов на услуги предприятий городского хозяйства – неотъемлемая часть каждого из направлений реформирования, но целью проведения реформ является повышение качества обслуживания населения города с переводом предприятий городского хозяйства на принципы работы в условиях рыночной экономики. До нынешнего момента, повышение тарифов предприятиями городского хозяйства было оторвано по времени от каких либо качественных результатов этого повышения. Либо оно вовсе не имело своим следствием ни снижения бюджетных расходов, ни повышения качества работ и услуг в данной сфере, ни, тем более не стимулировало снижение производственных издержек в данной сфере.

В частности, система управления городскими предприятиями такова, что заказчик не имеет возможности полноценно спрашивать с подрядчика за качество производимых услуг и работ вследствие слабо развитых правовых и договорных отношений в жилищно-коммунальном хозяйстве, не разделены функции Заказчика и Подрядчика, управление и хозяйствование, по сути, находится в одних руках. Формирование городского заказа идет очень неэффективно, не во всех сферах городского хозяйства присутствуют предприятия различных форм собственности, альтернативных государственной. Городские заказы автоматически переходят к фирмам, которые работали на этом поприще до внедрения системы городских заказов, вследствие неразвитости методов и средств привлечения негосударственного сектора в жилищную систему, ущербности проведенных конкурсов. Система оплаты за жилищно-коммунальные услуги несовершенна, экономически не обоснованна. Качество предоставляемых предприятиями городского хозяйства услуг, зачастую не соответствует ни каким минимальным стандартам качества.

Проведение реформ ЖКХ обусловлено тем, что, во-первых, расходы на содержание ЖКХ всегда составляли существенную часть бюджетных расходов, прежде всего местных органов управления. Во-вторых, необходимо конкретным образом изменить отношение к имеющимся материальным ресурсам. Их экономия дает значительные выгоды всему народному хозяйству страны. В-третьих, существовавшая система обеспечения этой сферы материальными и финансовыми ресурсами не позволяла удовлетворительным образом содержать ее и обеспечить потребности населения. Изменение политико-экономических отношений административных структур управления на всех уровнях власти также предопределило необходимость реформы ЖКХ [23, с.155].

Коммунальные службы продолжают занимать монопольное положение на рынке услуг. Особенно это касается тепло-, водо-, электро-, газоснабжения. На оплату услуг данного вида приходится 70% платежей населения. Поэтому необходим тщательный ценовой контроль органов власти по поводу регулирования и утверждения тарифов предприятий естественных монополий.

Социально-экономическое состояние российских регионов определяется как объективными, так и субъективными факторами и, в первую очередь, кадрами местных администраций и методами регионального управления. В сложных условиях выхода из кризиса преимущество имеют, прежде всего, те регионы, в которых используются адекватные методы и инструменты управления их развитием. Происходящие изменения, связанные с необратимостью экономических реформ и движением к здоровой конкуренции во всех организациях, заставляют уделять значительное внимание долгосрочным аспектам кадровой политики на предприятиях городского хозяйства, базирующейся на научно обоснованном планировании.

Существовавшая на протяжении десятилетий система информационной поддержки организационно-экономического управление предприятиями городского хозяйства выявила огромное несоответствие её возможностей потребностям и задачам проводимой в России жилищно-коммунальной реформы. В большинстве российских городов информационное обеспечение организационно-экономического механизма управления далеко от полного соответствия задачам, стоящим перед органами управления. Зачастую информация, необходимая для оценки эффективности того или иного мероприятия или контроля над его реализацией, является недоступной. Это происходит вследствие того, что данная информация не включена в систему информационного обеспечения управления отраслями городского хозяйства, несмотря на то, что социальная направленность реформ жилищно-коммунального хозяйства требует постоянного и внимательного учета деятельности предприятий отрасли. Система мониторинга крайне необходима муниципальным образованиям в целях совершенствования организационно-экономического управления отраслями городского хозяйства и создания наиболее эффективных механизмов управления. Мониторинг городского хозяйства должен рассматриваться как обеспечивающая подсистема системы управления и с другой стороны является одним из инструментов информационной поддержки отраслей городского хозяйства.

Дата: 2019-07-30, просмотров: 363.