Рівень прямого оподаткування підприємництва, тобто оподаткування чистого результату (створеної додатково вартості – прибутку), є одним з багатьох економічних чинників, які визначають умови розвитку підприємництва в державі. Зрозуміло, що «нульовий» рівень прямого оподаткування є неприйнятним для функціонування держави та найвигіднішим для підприємництва, як для власників підприємств, так і для найманих робітників, оскільки сьогодні податкова система України стягує податки у подвійному розмірі [74]:

- спочатку з прибутку підприємства, як юридичної особи;

- потім з витрат підприємства у вигляді податків (цільових зборів у позабюджетні пенсійно-соціальні фонди) на заробітну плату найманих працівників;

- потім з отриманої найманими працівниками заробітної плати – ще податок з доходів фізичних осіб та збори з них у пенсійно-соціальні фонди;

- потім знову з прибутку підприємств у вигляді податку на дивіденди власників (акціонерів) підприємства з прибутку;

Створення умов розвитку підприємництва в державі відноситься до явищ

суспільного життя, які є найбільш складними із всіх видів явищ, відомих людині, оскільки вони формуються під впливом багатьох взаємопов’язаних факторів. Суспільні явища органічно пов’язані між собою, залежать одне від іншого і обумовлюють одне одного.

Тільки макроекономічні показники економічного росту валового внутрішнього продукту та зведеного бюджету держави можуть свідчити, чи впливають активні регулюючі дії держави по регулюванню рівня прямого оподаткування підприємництва як фактори зростання ВВП та бюджету, чи напроти – їх дія згубна та приводить до знищення умов розвитку підприємництва.

Зв’язки між явищами та їх ознаками можуть бути різні. Вони відрізняються за характером, напрямком, аналітичним вираженням, числом взаємодіючих факторів та іншим.

За характером залежності явищ є два види зв’язку [116]:

1) функціональний (повний) зв’язок;

2) кореляційний (неповний) зв’язок.

При функціональному зв’язку є повна відповідність між причиною (факторною ознакою) і наслідком (результативною ознакою), тобто величина результативної ознаки цілком визначається однією або кількома факторними ознаками.

Під чинником розуміють певну причину, рушійну силу, що визначає характеристики процесу, явища або їх окремих рис. Чинники можна поділити на такі групи:

- За економічним змістом чинники поділяються на:

а) основоположні, тобто ті чинники, які визначають основні макроекономічні пропорції розвитку економіки в цілому: обсяги валового внутрішнього продукту, обсяг національного доходу, розмір бюджетного дефіциту, рівень зайнятості, рівень оподаткування;

б) похідні – чинники, які є наслідком впливу основоположних чинників: стан рівня доходів, споживання та заощаджень населення, рівня соціальної забезпеченості населення, соціальні гарантії.

2. За походженням чинники поділяються на:

а) чинники, що випливають у результаті дії об’єктивних економічних законів: закон народонаселення, закон попиту і пропозиції, закон обмеження природних ресурсів;

б) чинники, що виникають у зв’язку з державним регулюванням економіки: бюджетна політика, податкова політика, зовнішньоекономічна політика, політика регулювання рівня оплати праці та соціального захисту населення.

При кореляційному зв’язку між причиною і наслідком немає повної відповідності, а спостерігається лише певне співвідношення. Під впливом зміни багатьох факторних ознак (деякі з котрих можуть бути невідомі) змінюється середня величина результативної ознаки.

Наявність багатьох факторних ознак, ступінь впливу яких на результативну ознаку невідомий, виступає як одна з характеристик особливостей кореляційних зв’язків. Кореляційний зв’язок між результативною ознакою і одиницею з певної кількості факторних ознак може проявитися лише в загальному, в середньому, при інших однакових умовах. Вплив факторів, які не є об’єктом дослідження, усувається шляхом заміни їх середніми показниками. Відповідно до закону великих чисел це досягається на підставі взаємопогашення відхилень ознак певних одиниць в тій чи інший бік від середньої при достатньо великій кількості одиниць, що вивчаються. Чим більше статистична сукупність, тим точніше встановлюване співвідношення виражає закономірність кореляційних зв’язків.

За напрямком зв’язку між явищами розрізняють зв’язки прямі та обернені. Якщо із збільшенням факторної ознаки є тенденція до зростання індивідуальних і середніх значень результативної ознаки, то це буде прямий зв’язок. Як із збільшенням факторної ознаки результативна ознака зменшується або, навпаки, із зменшенням факторної ознаки результативна ознака зростає, то це є обернений зв’язок.

За кількістю взаємодіючих факторів зв’язки можуть бути однофакторними та багатофакторними. Однофакторні – це такі, при яких одна результативна ознака пов’язана з однією факторною ознакою. Багатофакторні зв’язки – це такі, при яких одна результативна ознака пов’язана з двома або більшою кількістю факторних ознак. У суспільних явищах найчастіше зустрічаються багатофакторні зв’язки. За аналітичним вираженням розрізняють прямолінійні (лінійні) та криволінійні (нелінійні) зв’язки. При лінійному зв’язку із зростанням факторної ознаки відбувається рівномірне зростання (або зменшення) результативної ознаки.

Математично такий зв’язок позначається рівнянням прямої  , а графічно – прямою лінією. При криволінійному зв’язку із зростанням факторної ознаки зростання (або зменшення) результативної ознаки відбувається нерівномірно, або напрямок зв’язку змінюється з прямого на обернений. Геометрично такий зв’язок позначається кривими лініями (гіперболою, параболою тощо).

, а графічно – прямою лінією. При криволінійному зв’язку із зростанням факторної ознаки зростання (або зменшення) результативної ознаки відбувається нерівномірно, або напрямок зв’язку змінюється з прямого на обернений. Геометрично такий зв’язок позначається кривими лініями (гіперболою, параболою тощо).

Поглиблене дослідження впливу рівня прямих податків на їх питому вагу в формуванні зведеного бюджету протягом часу потребує застосування економетричних моделей. Під економетричною моделлю розуміють рівняння регресії, яке встановлює кількісне співвідношення між доходами, що нас цікавлять, і чинниками, що їх зумовлюють. Аналіз формування зведеного бюджету за допомогою економетричних методів включає [116]:

– з’ясування чинників, що можуть впливати на розмір доходів;

– формування масиву статистичної інформації;

– знаходження регресійних залежностей (побудова регресійних моделей); економічна інтерпретація моделей і практичне використання.

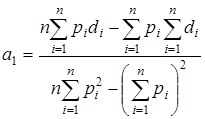

Синтез регресійних моделей як одновимірна лінійна регресійна модель представляється у вигляді рівняння [62]:

, (2.1)

, (2.1)

де  – постійна складова доходу

– постійна складова доходу  (початок відліку);

(початок відліку);

– коефіцієнт регресії;

– коефіцієнт регресії;

– відхилення фактичних значень доходу від оцінки (математичного сподівання)

– відхилення фактичних значень доходу від оцінки (математичного сподівання)  середньої величини доходу в і-й період.

середньої величини доходу в і-й період.

Існують різні способи оцінювання параметрів регресії. Найпростішим, найуніверсальнішим є метод найменших квадратів [62]. За цим методом параметри визначаються виходячи з умови, що найкраще наближення, яке мають забезпечувати параметри регресії, досягається, коли сума квадратів різниць  між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як

між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як

. (2.2)

. (2.2)

Відмітимо, що залишкова варіація (3.5) є функціоналом  від параметрів регресійного рівняння:

від параметрів регресійного рівняння:

(2.3)

(2.3)

За методом найменших квадратів параметри регресії  і

і  є розв’язком системи двох нормальних рівнянь [62]:

є розв’язком системи двох нормальних рівнянь [62]:

, (2.4)

, (2.4)

.

.

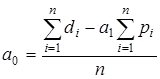

Розв’язок цієї системи має вигляд:

, (2.5)

, (2.5)

.

.

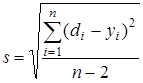

Середньоквадратична помилка регресії, знаходиться за формулою

, (2.6)

, (2.6)

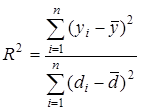

Коефіцієнт детермінації для даної моделі

(2.7)

(2.7)

повинен дорівнювати:  >0,75 – сильний кореляційний зв’язок, 0,36>

>0,75 – сильний кореляційний зв’язок, 0,36>  >0,75 – кореляційний зв’язок середньої щільності; <0,36 – кореляційній зв’язок низької щільності [62].

>0,75 – кореляційний зв’язок середньої щільності; <0,36 – кореляційній зв’язок низької щільності [62].

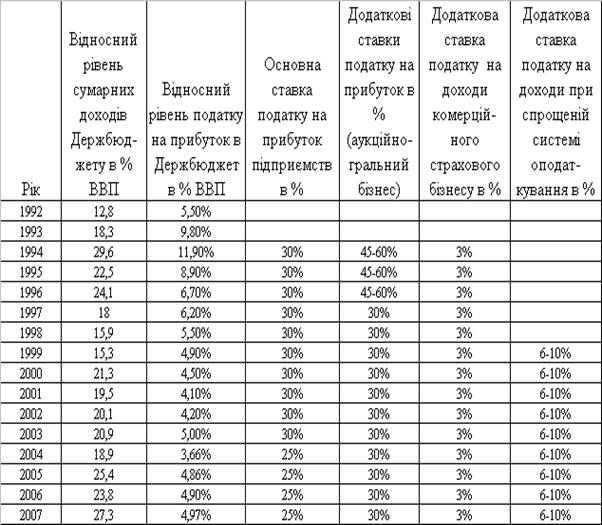

В табл. 2.7 наведені основні результати первинної статистичної обробки та групування даних для виконання регресійно-кореляційного аналізу та побудови економетричних моделей.

Таким чином, зростання відносного рівня сумарних доходів Державного бюджету України в% від рівня ВВП з мінімуму 20% у 2001–2002 роках до рівня 25–27% у 2006–2007 роках не є результатом росту рівня прямого оподаткування, тобто Державний бюджет України з 2001–2002 років все більше формується за рахунок непрямих податків на споживання та неподаткових доходів, знижуючи податковий тиск на пряме оподаткування виробництва.

Таблиця 2.2. Динаміка ставок оподаткування прибутку підприємств в Україні в 1994–2007 роках та відносного рівня надходження прямого податку на прибуток підприємств в державний бюджет України в% ВВП (виключення фактору інфляції)

Дата: 2019-07-30, просмотров: 359.