В дипломній роботі проаналізований період 2003–2007 років, коли почав діяти Бюджетний Кодекс України [1], згідно якому прямі податки розподілені між Державним та місцевими бюджетами, отже їх аналіз повинен здійснюватися також в загальнодержавному та місцевому розрізі. В табл. 1.1 наведений розподіл надходження прямих податків в бюджети згідно відповідно Бюджетного Кодексу України та щорічних корегувань міжбюджетного розподілу законами про державний бюджет України.

Таблиця 1.1. Розподіл надходження прямих податків в Україні між бюджетами

| № п/п | Назва податку | Бюджет згідно Бюджетного Кодексу України |

| 1. | Податок на прибуток підприємств | Державний |

| 2. | Податок на прибуток підприємств комунальної власності | Місцевий |

| 3. | Єдиний податок | Місцевий |

| 4. | Фіксований сільськогосподарський податок | Місцевий |

| 5. | Податок з доходів фізичних осіб | Місцевий |

| 6. | Плата за торговий патент | Місцевий |

| 7. | Податок з власників транспортних засобів | Місцевий |

| 8. | Податок на промисел | Місцевий |

| 9. | Державне мито | Державний |

| 10. | Рентні платежі | Державний |

| 11. | Податок на землю | Місцевий |

| 12. | Комунальний податок (місцевий) | Місцевий |

| 13. | Податок на рекламу(місцевий) | Місцевий |

В якості бази для проведення аналізу в дипломному дослідженні виберемо наступні показники:

– статистику та питому вагу податкового наповнення державного бюджету прямими податками у 2003–2007 роках;

– статистику та питому вагу податкового наповнення місцевих бюджетів прямими податками на базі показників Київської області у 2003–2007 роках.

В табл. 1.2 наведені макропоказники Держбюджету України за 2000–2007 роки, отримані обробкою даних джерел [11 – 17].

Таблиця 1.2. Доходи загального та спеціального фондів Державного бюджету України та дефіцит Державного бюджету у 2001–2007 роках, тис. грн.

| Рік | Всього | Загальний фонд | Спеціальний фонд |

| 2007 | 147 888 145,7 | 116 176 169,0 | 31 711 976,7 |

| 2006 | 127 516 631,0 | 97 264 420,3 | 30 252 210,7 |

| 2005 | 106 124 985,5 | 83 509 475,1 | 22 615 510,4 |

| 2004 | 65 215 662,8 | 51 410 642,0 | 13 805 020,8 |

| 2003 | 53 272 580,8 | 42 230 005,4 | 11 042 575,4 |

| 2002 | 45 390 509,5 | 36 880 511,5 | 8 509 998,0 |

| 2001 | 41 990 788,5 | 33 302 241,2 | 8 688 547,3 |

| 2000 | 33 946 526,9 | 29 508 025,6 | 4 438 501,3 |

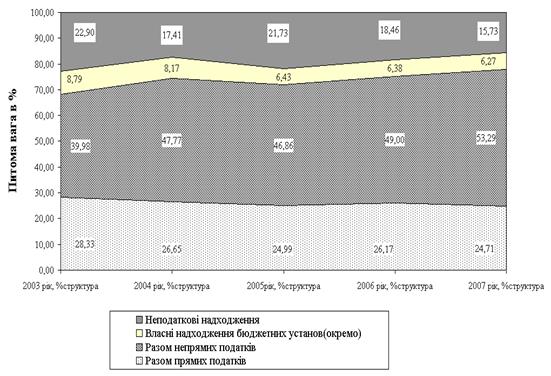

На рис. 1.4 наведена структура Державного бюджету України у 2003–2007 роках у розрізі джерел надходжень.

Рис. 1.4. – Структура Державного бюджету України у 2003–2007 роках у розрізі джерел надходжень

Аналіз графіків рис. 1.4 показує, що питома вага прямих податків в Державному бюджеті України у 2003–2007 роках поступово знижується з рівня 28,3% у 2003 році до рівня 24,7% у 2007 році. В той же час йде симптоматичне розширення питомої ваги непрямих податків в Державному бюджеті України у 2003–2007 роках з рівня 40,0% у 2003 році до рівня 53,3% у 2007 році, як за рахунок прямих податків, так ї за рахунок інших джерел доходів.

Як показує аналіз порівняльної структури составу прямих податків в Державному бюджеті України станом за 2003 рік та за 2007 рік (стан жовтня) питома вага окремих податків має наступну динаміку:

– питома вага податку на прибуток підприємств знизилась з рівня 77,32% (у 2003 році) до рівня 73,68% (у 2007 році);

– питома вага рентних платежів зросла з рівня 22,24% (у 2003 році) до рівня 25,53% (у 2007 році);

– питома вага держмита зросла з рівня 0,44% (у 2003 році) до рівня 0,72% (у 2007 році).

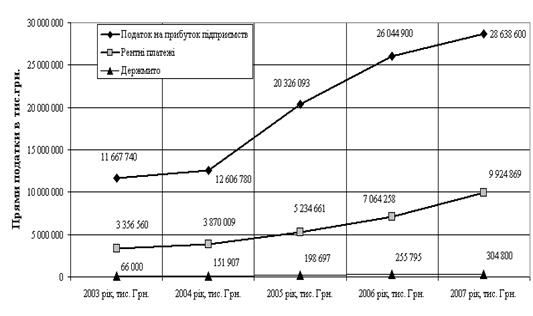

Рис. 1.5. – Динаміка росту абсолютних рівней прямих податків в Державному бюджеті України у 2003–2007 роках

Спільний аналіз графіків рис. 1.5 – 1.6 дає наступну діагностику вагомості та структури прямих податків в Державному бюджеті України у 2003–2007 роках:

– основну частку в прямих податках займає податок на прибуток з підприємств, при цьому ця частка поступово зменшується з рівня 77,3% у 2003 році до рівня 73,7 у 2007 році за рахунок зростання часток рентних платежів та держмита;

– абсолютне зростання податку на прибуток підприємств в Державному бюджеті характеризується рівнями 11,7 млрд. грн. у 2003 році та 28,6 млрд. грн. у 2007 році;

– базовий темп росту податку на прибуток за 2003–2007 роки становить

245,4%, що нижче базового темпу росту доходів Держбюджету і рентної плати – 295,2% та в 1,8 рази менше темпу росту рівня платежів держмита (462%);

– ланцюговий темп росту податку на прибуток підприємств з рівня бюджету 2005 року (темп приросту відносно 2004 року – 61,2%) поступово знижується до рівня приросту 28,1% у 2006 році та до рівня приросту 9,9% у 2007 році, тобто стабілізується до рівня 8,0% щорічного приросту, характерного для 2003–2004 років.

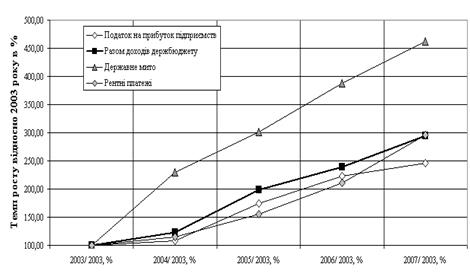

Рис. 1.6. – Динаміка базового темпу росту прямих податків в Державному бюджеті України у 2003–2007 роках (відносно рівня 2003)

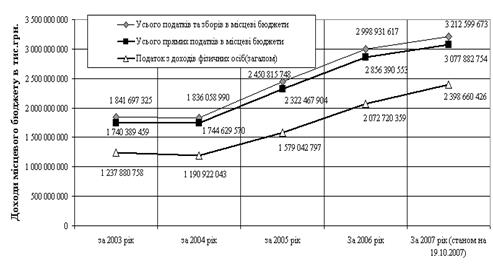

Рис. 1.7. – Динаміка росту абсолютного рівня сумарних доходів в місцеві бюджети по Київській області за 2003–2007 роки та основних структурних джерел місцевих доходів

Аналіз графіків рис. 1.7 показує, що в структурі джерел доходів місцевих бюджетів по Київській області:

– сумарно прямі податки характеризуються практично постійним рівнем питомої ваги від 94,5% у 2003 році до 95,8% у 2007 році;

– основним прямим податком в доходах місцевих бюджетів є прямий податок з доходів фізичних осіб, який має питому вагу 67,2% у 2003 році та 74,7% у 2007 році.

На графіках рис. Ж.1, Ж.2 Додатку Ж наведена структура прямих податків в місцеві бюджети по Київській області у 2003–2007 роках та структура основного прямого податку з доходів фізичних осіб у 2003–2007 роках.

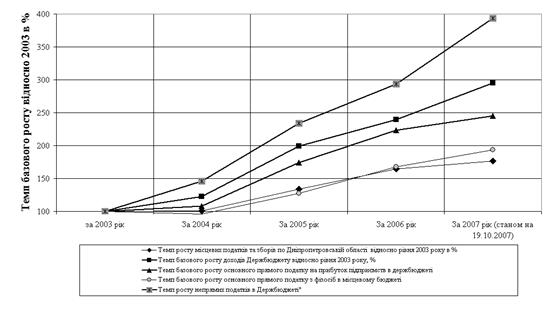

На рис. 1.8 наведені графіки порівняння темпів росту доходів та основних прямих податків в державному та місцевих бюджетах у 2003–2007 роках.

Рис. 1.8. – Порівняння темпів росту доходів та основних прямих податків в державному та місцевих бюджетах у 2003–2007 роках.

Як показує аналіз графіків рис. 1.8:

– темп росту доходів місцевих бюджетів у Київській області за 2003–2007 рік становить 176,4%, що в 1,8 рази нижче темпів росту доходів Держбюджету України за 2003–2007 роки – 295,2%;

– при цьому темп росту основного прямого податку з доходів фізичних осіб в місцевих бюджетах у Київській області за 2003–2007 рік становить 193,8%, що є нижче, ніж темп росту основного прямого податку на прибуток підприємств в державному бюджеті України за 2003–2007 рік – 245,4%;

– основний внесок в більш високий темп росту доходів Державного бюджету, ніж темп росту доходів місцевих бюджетів, вносить зростання непрямих податків в державному бюджеті з темпом росту 390,0% за 2003–2007 роки, які в місцевих бюджетах відсутні.

Слід відмітити, що основні прямі податки в Державному бюджеті (податок на прибуток підприємств) та місцевих бюджетах (податок з доходів фізичних осіб) знаходяться в діалектичному протиріччі:

– підвищення рівня заробітної плати на підприємстві супроводжується при ринковому регулюванні цін реалізації продукції підвищенням собівартості, тобто зниженням прибутку підприємства;

– таким чином природним процесом при підвищенні частки заробітної плати в собівартості продукції з сучасного рівня 10 –12% для України до європейського рівня 25 –30% будуть 2 ефекти: а) зростання рівня прямого податку з доходів фізичних осіб в місцевих бюджетах; б) зниження рівня прибутковості підприємств та падіння рівня прямого податку на прибуток підприємств в Державному бюджеті України.

Дата: 2019-07-30, просмотров: 403.