Поняття "бенчмаркінг" вперше з'явилося в 1972 році в Інституті стратегічного планування Кембриджу під час дослідницької діяльності консалтингової групи PIMS. Тоді був сформульований основний принцип бенчмаркінгу: "для того щоб знайти ефективне рішення в сфері конкуренції, необхідно знати кращий досвід інших підприємств, які досягли успіху у подібних умовах" [8, c.31].

Бенчмаркінг може здатися схожим на конкурентний аналіз, хоча насправді він є більш деталізованим, формалізованим і упорядкованим, ніж підхід конкурентного аналізу (табл. 3.1). Суть сьогоднішнього трактування бенчмаркінгу - "безупинний систематичний пошук і впровадження найкращих практик, що приведуть організацію до більш досконалої форми".

Таблиця 3.1

Порівняння підходів бенчмаркінгу і конкурентного аналізу

| Характеристики процесу | Аналіз конкурентів | Бенчмаркінг |

| Загальна мета | Аналіз стратегії конкурентів | Аналіз того, чому і як добре роблять конкуренти або лідируючі підприємства |

| Предмет вивчення | Стратегії конкурентів | Методи ведення бізнесу, що задовольняють потреби покупців |

| Об'єкт вивчення | Товари і ринки | Методика, процеси ведення бізнесу |

| Основні обмеження | Діяльність на ринку | Необмежений |

| Значення для ухвалення рішення | Певне | Дуже велике |

| Основні джерела інформації | Галузеві експерти й аналітики | Підприємства — лідери в галузі, поза галуззю, конкуренти, внутрішні підрозділи і т.д. |

Яких результатів може очікувати компанія, що прийняла рішення про використання бенчмаркінгового підходу? Насамперед компанія буде точно знати, що вона робить і наскільки добре вона це робить. По-друге, буде досягнуто фокусування організації на кращому зовнішньому досвіді.

Бенчмаркінговий підхід дасть організації можливість запозичити кращий досвід інших компаній, уникаючи "винаходу колеса". Культура підприємницької діяльності в організації буде орієнтована на такі цінності, як здатність робітників до навчання, підвищення власного потенціалу, що, у свою чергу, слугує поштовхом для розвитку організації. У підсумку компанія зможе зміцнити свою конкурентну позицію, а також досягти підвищення ступеня задоволеності покупців.

Тому і не дивно, що методологія бенчмаркінгу стає дедалі популярнішою. Опора на відпрацьований і перевірений практикою досвід сприяє зниженню ризику, дозволяє підприємцям уникнути багатьох помилок, скоротити тимчасові і фінансові витрати, пов'язані з набуттям власного досвіду шляхом проведення експериментів.

Елементи бенчмаркінгу зустрічаються в багатьох проектах з вдосконалення методів роботи українських підприємств. Перший приклад — сертифікація системи якості підприємства відповідно до стандартів Міжнародної організації зі стандартизації (ISO), що сприяє підвищенню конкурентоспроможності української продукції, яка виходить на міжнародний ринок. Процес сертифікації, по суті, є бенчмаркінговим процесом. Щоб бути сертифікованою за системою ISO, компанія повинна привести свої бізнес-процеси і внутрішні процедури у відповідність до вимог ISO. Але на сьогоднішній день в Україні немає жодного прикладу сертифікації всієї організації бізнесу, тобто система ISO використовується для ідентифікації «критичних місць», в яких і впроваджуються часткові вдосконалення.

Існує декілька видів бенчмаркінгової діяльності. Вони відрізняються за складністю завдань, що ставляться (прості і складні), за спрямованістю (внутрішня і зовнішня), за рівнем, на якому передбачається проводити бенчмаркінг (стратегічний і операційний). Який із видів бенчмаркінгу доцільно використовувати в кожному конкретному випадку, можна вирішити на основі інформації, поданої в табл. 3.2. Яким чином компанія використовує бенчмаркінг, залежить від поставлених перед нею цілей, стадії її розвитку і стану галузі, тобто її основних конкурентів.

Бенчмаркінг може використовуватися на стратегічному і операційному рівнях. Застосовуючи бенчмаркінг на стратегічному рівні, компанія зосереджується на ряді питань, що дозволяють сформулювати план її подальших дій:

Якою є стратегічна позиція компанії порівняно з основними конкурентами?

Якими є критичні фактори успіху "кращих із кращих" у конкретному сегменті, (промисловості) якими з них ми володіємо?

Чи створює компанія саме ті продукти або послуги, які задовольняють потреби клієнта?

Чи правильно компанія визначає цільову аудиторію, чи вона функціонує на оптимальному ринку ?

Як організація бізнесу впливає на прибутковість компанії?

Операційний бенчмаркінг передбачає пошук відповідей на запитання про ефективність основних і допоміжних (функціональних) процесів та поділяється на бенчмаркінг на процесному рівні і бенчмаркінг на рівні видів діяльності.

Таким чином, більшість підприємств використовує «бенчмаркінг» як один із засобів, за допомогою якого вони залишаються конкурентоспроможними. Але існує велика кількість «пасток», у які потрапляють організації, що вперше використовують концепцію бенчмаркінгу для підвищення своєї конкурентоспроможності.

Таблиця 3.2

Види бенчмаркінгу.

| Вид бенчмаркінгу | Визначення | Коли використовувати | Складнощі при використанні |

| Внутрішній | Порівняння методів здійснення подібних дій у межах організації. Спроба знайти в межах організації подібну, найбільш успішно виконувану дію. | Після вивчення процесу бенчмаркінгу. Перед тим як проводити бенчмаркінг зовнішній. | Необхідна сильна теоретична підготовка. Необхідність створення власної стратегії внутрішнього обміну інформацією. |

| Конкурентний | Порівняння ваших методів здійснення яких-небудь видів діяльності з методами здійснення подібних дій вашими конкурентами. | Увесь час — бенчмаркінг повинен стати важливою частиною вашої стратегії. Може здійснюватися як при співробітництві/ обміні інформацією з вашим безпосереднім конкурентом, так і без нього. | Важко одержати необхідну для аналізу надійну інформацію. |

| Спільний (асоціативний)1 | Декілька організацій, що є або не є конкурентами, укладають угоду про обмін інформацією в межах закритої групи (бенчмаркінговий альянс). | Коли ваші ймовірні (попередньо відібрані) партнери мають достатньо високі стандарти. | Забезпечує одержання інформації тільки щодо членів групи, які не обов'язково використовують «кращу» практику. |

| Процесний | Вивчення практики побудови бізнес-процесів, як правило, в організаціях, що не є вашими прямими конкурентами, але мають подібні основні бізнес-процеси. | Для впровадження в організації процесу постійного відстежування і впровадження кращих практик ведення бізнесу. Використання методології бенчмаркінгу в проектах із покращення бізнес- процесів буде мати найкращий результат. | Потребує творчого підходу. |

| Стратегічний | Систематичний процес, спрямований на оцінку альтернатив, реалізацію стратегій і вдосконалення характеристик продуктивності на основі вивчення успішних стратегій партнерів | Для впровадження в організації процесу постійного відстежування та впровадження кращих практик ведення бізнесу. |

3.2 Економічне обґрунтування ефективності бізнес-плану та інвестиційної привабливості проекту підвищення ринкового рівня конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС”

Бізнес-план проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС” згідно вищенаведених досліджень базується на наступних заходах :

1. Іноземний акціонер інвестує на поворотній основі у 2008 році 20 млн. грн. на 1 рік під 20% річних (ставка постнумерандо дисконтованого приведення вартості інвестицій до кінця 1 року).

2. Іноземний акціонер інвестує на поворотній основі у 2009 році 40 млн. грн. на 1 рік під 20% річних (ставка постнумерандо дисконтованого приведення вартості інвестицій до кінця 2 року)..

3. Інвестований капітал розподіляється в активах підприємства наступним чином :

- 30% йде на підвищення оборотних запасів

- 10% йде на підвищення оборотних готівкових коштів;

- 10% частина коштів йде на впровадження системи управління якістю за стандартами ISO-9000;

50% частина коштів іде на технічне переозброєння виробництва на випуск нових видів мікрогофрокартону та ерзац-хрому;

відповідно зростає дебіторська та кредиторська заборгованість за рахунок росту обсягів виробництва;

виручка від реалізації продукції за рахунок впровадження системи управління якістю та технічного переозброєння виробництва зростає пропорційно росту оборотних коштів активів балансу з коефіцієнтом 0,85 – 0,9;

витрати на виробництво та реалізацію продукції за рахунок впровадження системи управління якістю та технічного переозброєння виробництва зростають пропорційно росту оборотних коштів активів балансу з коефіцієнтом 0,55 – 0,6;

В таблицях Додатку Ж наведені результати чисельного прогнозування розвитку ТОВ „ДКБ „РОТЕКС” при впровадженні вищенаведених заходів реінжинірингу балансово – дохідних характеристик підприємства у 2008 – 2009 роках.

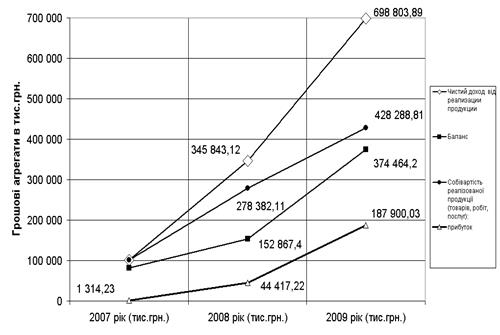

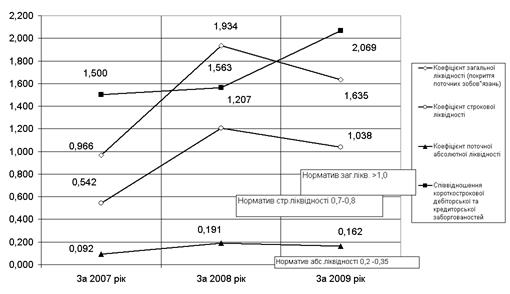

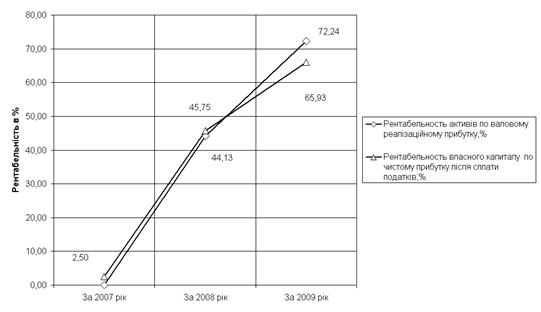

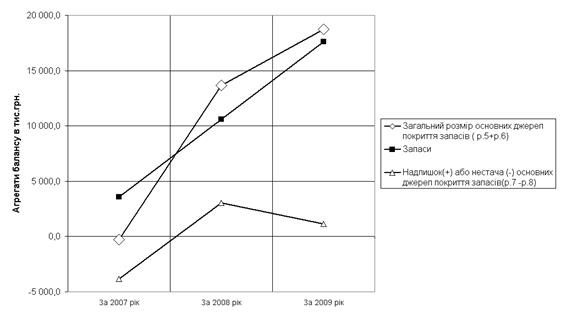

На рис.3.1 – 3.4 наведені результати розрахунків змін основних фінансових та ділових показників діяльності ТОВ „ДКБ „РОТЕКС” при чисельному моделюванні розвитку у 2008 – 2009 роках. з базового рівня 2007року.

Рис.3.1. - Динаміка прогнозованих змін основних фінансових показників діяльності ТОВ „ДКБ „РОТЕКС” у 2008 – 2009 роках

Рис.3.2. Динаміка прогнозованих змін основних показників ліквідності та платоспроможності ТОВ „ДКБ „РОТЕКС” у 2008 – 2009 роках

Рис.3.3. Динаміка прогнозованих змін показників рентабельності роботи ТОВ „ДКБ „РОТЕКС” у 2008 – 2009 роках

Рис.3.4. Динаміка прогнозованих змін показників фінансової стійкості по покриттю запасів в ТОВ „ДКБ „РОТЕКС” у 2008 – 2009 роках

Як показують результати чисельного моделювання прогнозних характеристик балансу та звіту про фінансові результати ТОВ „ДКБ „РОТЕКС” у 2008 – 2009 роках на основі алгоритму опорних реальних даних 2007 року та модельних коефіцієнтів впливу зміну обсягів оборотних коштів на фінансові результати (розрахунок в „електронних таблицях” EXCEL-2000):

а) Рентабельність власного капіталу з рівня 1,72% (2007 – факт) зростає до рівня 44,3%(2008-прогноз) та до рівня 65,9%(2009 –прогноз);

б) Рівень чистого прибутку підприємства після оподаткування прогнозується збільшуватися з рівня 1,3 млн.грн.(2007 –факт) до рівня 44,4 млн.грн. (2008 –прогноз) та до рівня 187,9 млн.грн.(2009 – прогноз).

Дисконтовані за алгоритмом розділу 1.3 оцінки ефективності інвестиційних вкладень в бізнес-план проекту становлять:

1. За перший рік (оцінка “постнумерандо” –приведення всіх грошових потокоів до дати кінця 1 року проекту)

а) Дисконтований чистий прибуток проекту становитиме:

б) Дисконтований коефіцієнт прибутковості (прибуток на вкладену інвестицію) інвестиції становить:

в) Дисконтований срок окупності інвестиції становить:

2. За другий рік (оцінка “постнумерандо” –приведення всіх грошових потокоів до дати кінця 2 року проекту)

а) Дисконтований чистий прибуток проекту за 2 рік становитиме:

б) Дисконтований коефіцієнт прибутковості (прибуток на вкладену інвестицію) інвестиції становить:

в) Дисконтований строк окупності інвестиції становить:

Таким чином при прогнозуванні виявлена реальність джерел для повернення коштів зворотної фінансової допомоги інвестора (з відсотками за користування) у сумах 24,0 млн.грн.(2008 рік) та 48 млн.грн.(2009 рік), а також зароблення додаткових прибутків для розвитку підприємства та отримання дивідендів засновниками..

3.3 Прогнозна оцінка впливу економічних параметрів бізнес-плану на фінансові результати діяльності ТОВ „ДКБ „РОТЕКС”

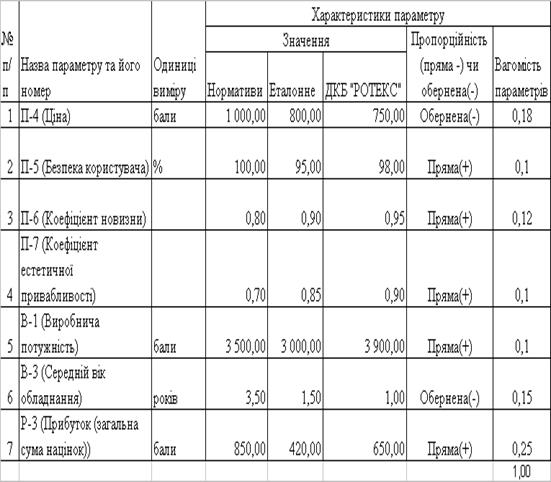

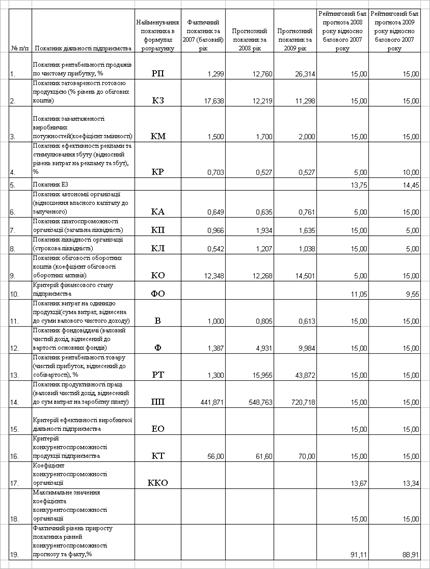

В табл. 3.3 наведені вихідні данні для розрахунку конкурентоспроможності продукції підприємства ТОВ „ДКБ „РОТЕКС” після впровадження заходів проекту підвищення конкурентоспроможності продукції та рівня економічної внутрішньої фінансової стійкості.

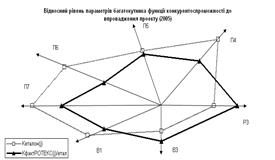

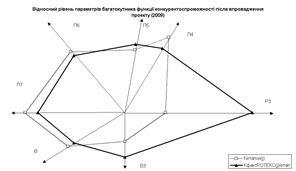

Згідно з даними прогнозних оцінок розділу 3.2 станом на 2009 рік параметри конкурентоспроможності ТОВ „ДКБ „РОТЕКС” зміняться (відносно рівня 2007 року):

- впровадження зниження цін приведе до зміни параметра П4 з рівня 900 балів до рівня 750 балів;

- рівень безпеки користувача П5 після впровадження норм системи керування якістю IS0 – 9000 зміниться з рівня 0,9 до рівня 0,98;

- коефіцієнт новизни П6 після впровадження нової технології роботи з кашируванним мікрогофрокартоном та картоном ерзац-хром зміниться з рівня 0,6 до рівня 0,95;

- коефіцієнт естетичної привабливості П7 після впровадження заходів брендування марки ROTEX зміниться з рівня 0,8 до рівня 0,9;

- коефіцієнт виробничої потужності В1 після впровадження заходів технічного переозброєння виробництва в проекті зміниться з рівня 2000 балів до рівня 3900 балів;

- коефіцієнт середнього віку обладнання В3 після впровадження заходів технічного переозброєння виробництва в проекті зміниться з 2,5 років до 1,0 року;

- коефіцієнт відносного прибутку Р3 після впровадження заходів проекту зміниться з рівня 300 балів до рівня 650 балів.

Таблиця 3.3

Вихідні дані для ТОВ „ДКБ „РОТЕКС” (прогнозний рівень 2009 року після впровадження проекту підвищення конкурентоспроможності)

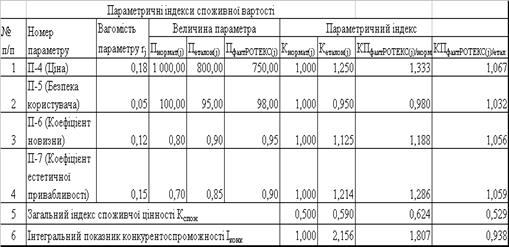

В табл. 3.4, 3.5 наведені розрахунки параметричних індексів, розрахованих згідно алгоритмів в формулах (2.1) – (2.5) та вихідних даних табл.3.3.

Таблиця 3.4

Параметричні індекси споживчої цінності для ТОВ „ДКБ „РОТЕКС” (прогнозний рівень 2009 року після впровадження проекту підвищення конкурентоспроможності)

Як показують результати розрахунку інтегральних показників конкурентоспроможності Іконк (табл.3.4):

а) Значення Іконк для ТОВ „ДКБ „РОТЕКС” є вищим за нормативне значення на 80,7%:

г) Значення Іконк для ТОВ „ДКБ „РОТЕКС” на 16,1 % є нижчим ніж інтегральний індекс конкурентоспроможності для еталонного (кращого серед конкурентів) варіанта :

Таблиця 3.5

Параметричні індекси економічних витрат для ТОВ „ДКБ „РОТЕКС” (прогнозний рівень 2009 року після впровадження проекту підвищення конкурентоспроможності)

Таким чином, після впровадження проекту підвищення конкурентоспроможності продукції в ТОВ „ДКБ „РОТЕКС” прогнозується у 2009 році підвищення рівней інтегральних індексів конкурентоспроможності:

а) відносно індексів конкурентоспроможності нормативного рівня продукції по галузі (рівня відповідності продукції нормативам споживчої якості та нормативам споживчих витрат) - з рівня +63,4 % (у 2007 році) більше нормативного по галузі до рівня +80,7% (у 2009 році) більше нормативного по галузі;

б) відносно індексів конкурентоспроможності еталонного рівня продукції по галузі (рівня відповідності продукції найкращим(еталонним) показникам споживчої якості та нормативам споживчих витрат) - з рівня на 22,5 %(у 2007 році) меншого ніж еталон (кращий серед конкурентів) по галузі до рівня на 16,1%(у 2009 році) меншого ніж еталон по галузі (рис.3.7);

Рис.3.7. - Порівняльний аналіз змін рівня конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС” у 2009 році відносно еталону галузі після впровадження проекту підвищення конкурентоспроможності

В основі методики оцінки конкурентоспроможності підприємства методом, базованим на теорії ефективної конкуренції, - лежить оцінка чотирьох групових показників або критеріїв конкурентоспроможності [5, c.12].

В першу групу об’єднані показники, що характеризують ефективність управління виробничим процесом : економічність виробничих витрат, раціональність експлуатації основних фондів, досконалість технології виготовлення товару, організація праці на виробництві.

В другу групу об’єднані показники, що відображають ефективність управління обіговими коштами : незалежність підприємства від зовнішніх джерел фінансування, здатність підприємства розплачуватися за своїми боргами, можливість стабільного розвитку організації в майбутньому.

До третьої групи належать показники, що дозволяють отримати уявлення про ефективність управління збутом і просування товару на ринок за допомогою реклами та стимулювання.

До четвертої групи входять показники конкурентоспроможності товару та його ціна.

У зв’язку з тим, що кожен з цих показників має різний ступінь важливості для розрахунку коефіцієнта конкурентоспроможності організації (ККО) , експертним шляхом були розраховані коефіцієнти вагомості кожного критерію та показника.

Відтак конкурентоспроможність організації може бути визначена методом середньозваженої арифметичної :

ККО = 0,15*ЕО+0,29*ФО+0,23*ЕЗ+0,33*КТ (3.1)

де ККО – коефіцієнт конкурентоспроможності організації;

ЕО – значення критерію ефективності виробничої діяльності;

ФО – значення критерію фінансового становища організації;

ЕЗ – значення критерію ефективності організації збуту та просування товару;

КТ – значення критерію конкурентоспроможності товару;

Усі вказані критерії, відповідно, можуть бути розраховані таким чином:

ЕО = 0,31*В + 0,19*Ф + 0,4*РТ+ 0,1*П (3.2)

де В – відносний показник витрат виробництва на одиницю продукції;

Ф – відносний показник рентабельності товару;

РТ – відносний показник рентабельності товару;

ПП – відносний показник продуктивності праці;

ФО = 0,29*КА + 0,2*КП + 0,39*КЛ + 0,15*КО (3.3)

де КА – відносний показник автономії організації;

КЛ – відносний показник ліквідності організації;

КО – відносний показник обіговості обігових коштів.

ЕЗ = 0,37*РП + 0,29*КЗ+0,21*КМ+0,14*КР (3.4)

де РП – відносний показник рентабельності продажів;

КЗ – відносний показник затовареності готовою продукцією;

КМ – відносний показник завантаженості виробничих потужностей;

КР – відносний показник ефективності реклами та засобів стимулювання збуту;

Загалом, алгоритм розрахунку коефіцієнта конкурентоспроможності організації передбачає три поступові етапи.

Етап 1. Розрахунок одиничних показників конкурентоспроможності організації та переведення показників у відносні величини (бали).

Для переведення цих показників у відносні величини здійснюється їх порівняння з базовими показниками, якими можуть виступати :

середньогалузеві показники;

показники будь-якої конкуруючої організації або організації – лідера на ринку;

показники організації цього ж підприємства, що оцінені за минулі відрізки часу;

З метою переведення показників у відносні величини використовується 15 – бальна шкала. При цьому значення „5 балів” надається показнику, який гірший за базовий, „10 балів” – показнику, яки на рівні базового, „15 балів” – якщо показник більше за базовий.

Етап 2. Розрахунок критеріїв конкурентоспроможності підприємства;

Етап 3. Розрахунок коефіцієнтів конкурентоспроможності підприємства.

На основі даних економічної діагностики підприємства ТОВ “ДКБ “РОТЕКС” у 2007 році (розділ 2) та даних прогнозування розвитку підприємства у 2008 - 2009 році проводяться розрахунки відносного рівня конкурентоспроможності підприємства за показниками діяльності за 2008 - 2009 роки відносно умовного базового рівня – результатів діяльності підприємства за 2007 рік. Отримана оцінка буде свідчити – чи зріс відносний рівень конкурентоспроможності підприємства за 2008 - 2009 роки ?

Як показують результати розрахунків у 2009 році досягнутий рівень приросту підвищення конкурентоспроможності підприємства відносно рівня 2007 року становить 88,9 % (табл.3.6).

Таким чином, при прирості споживчого рівня конкурентоспроможності продукції підприємства з 2007 році по 2009 рік на 17,3%, приріст конкурентоспроможності підприємства в галузі за рахунок підвищення його внутрішньої фінансової стійкості та рентабельності становить 88,9 %.

Таблиця 3.6

Результати розрахунку динаміки конкурентоспроможності ТОВ „ДКБ „РОТЕКС” за результатами реалізації бізнес-плану

ВИСНОВКИ

Згідно з задачами дипломного дослідження економічного обґрунтування ефективності бізнес-плану впровадження заходів підвищення конкурентоспроможності продукції ТОВ „Дослідно-конструкторське бюро „РОТЕКС”, яке спеціалізується в галузі випуску елітної картонної упаковки з кашированого мікрогофрокартону:

1. В першому розділі роботи розглянуті теоретичні питання:

- сутності бізнес-планування на підприємстві;

- основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства

2. У другому розділі роботи:

проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал;

проаналізовані з застосуванням експертних методів цінові та нецінові характеристики продукції ТОВ «ДКБ «РОТЕКС» у порівнянні з основними конкурентами;

визначені основні напрямки удосконалення цінових та нецінових характеристик продукції ТОВ «ДКБ «РОТЕКС»;

3. У третьому розділі роботи :

- проведене економічне обґрунтування ефективності запропонованого бізнес-плану проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС” на базі запровадження заходів „бренд-маркетингу”, „системи управління якістю продукції” та „технічного переозброєння підприємства”.

При дослідженні внутрішнього потенціалу підприємства обробка результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ «Дослідно-конструкторське бюро «РОТЕКС» за 2005 – 2007 роки показала, що:

- валюта активів балансу у 2006 році зросла на + 2875 % відносно рівня 2005 року, а у 2007 році ще зросла на + 8,13 % відносно рівня 2006 року, таким чином валюта балансу за два роки зросла з 2,522 млн.грн.. до 81,147 млн.грн.(загальний тепм росту валюти балансу за 2 роки становить + 3 217%);

- необоротний капітал (основні фонди) підприємства зросли за два роки з 213,6 тис.грн.. до 72, 923 млн.грн.. та стали займати вирішальну долю 97,0 (2006) – 93,55(2007) % в валюті баланса, тобто підприємство – виробниче, а основні фонди – це основний потенціал виробництва.

- динаміка структурної долі грошових коштів характеризується падінням з рівня 7,0% (2005) до 1,6% (2006) та до рівня 1,0% у 2007 році;

- динаміка структурної долі виробничих запасів характеризується падінням з рівня 5,6 %(2005) до рівня 1,8%(2006) та нарощуванням до рівня 4,4% у 2007 році;

- динаміка структурної долі дебіторської заборгованості характеризується падінням з рівня 13,0%(2005) до 1,7%(2006) та зростанням до рівня 4,7% у 2007 році;

Таким чином, для 2005 - 2007 років для активів підприємства характерні процеси різкої зміни структури за рахунок введення в експлуатації нового цеха в процесі нарощення власного капітала при реорганізації підприємства в спільне підприємство та інвестуванням більш 47 млн.грн. іноземним інвестором на повне переобладнання цехів підприємства. Оборотний капітал підприємства на період освоєння виробництва поступово почав зростати з 3% до 6,5% валюти балансу, хоча в абсолютному значенні зріс майже в 13,5 раз ( з 645 тис.грн.. до 8,191 млн.грн.).

Основними джерелами ресурсів підприємства ТОВ «Дослідно-конструкторське бюро «РОТЕКС» є власний капітал та позичені кошти, представлені довгостроковими та короткостроковими кредитами банків під гарантії іноземного інвестора, а також кредиторською заборгованістю, при цьому у 2006 році структурна доля власного капіталу у валюті ресурсів займала долю у 64,9%, а структурна доля позичених коштів – долю у 34,9%, доля поточної заборгованості в розрахунках займає всього 0,2%.

Звертає на себе увагу негативне значення показника власних оборотних коштів – 20,255 млн.грн., що фіксує вкладення довгострокового кредиту в 20 млн.грн. повністю в необоротні основні засоби. Таким чином єдиними джерелами оборотного капіталу є короткострокові кредити банків та кредиторська заборгованість, тобто ТОВ «Дослідно-конструкторське бюро «РОТЕКС», повністю імобілізувавши джерела власного та довгострокового залученого кредиту в основні засоби, не має страхових запасів власного оборотного капіталу.

Аналіз динаміки показників звітів про фінансові результати ТОВ «Дослідно-конструкторське бюро «РОТЕКС» показав, що:

обсяги реалізації продукції в 2005 – 2007 році після введення в експлуатації комплексу нового обладнання значно нарощуються з рівня 685,4 тис.грн.(2005) до рівня 60,7 млн.грн. у 2006 році та до рівня 101,15 млн.грн. у 2007 році;

ланцюговий темп росту обсягів доходів від реалізації становить +8757,5% у 2006 році відносно рівня 2005 року та +66,6 % у 2007 році відносно рівня 2006 року, тобто темп росту обсягів доходів за два роки становить +14757%, що значно в 4 раза вище темпів росту валюти балансу за 2 роки (+ 3217%);

- ланцюговий темп росту собівартості випуску та реалізації продукції становить + 8783,9 % у 2006 році відносно рівня 2005 року та + 68,91% у 2007 році відносно рівня 2006 року, тобто темп росту обсягів доходів від реалізації при розширенні виробництва є дещо нижчим темпу росту собівартості продукції;

- темп росту чистих фінансових результатів діяльності (чистого прибутку) за 2005 - 2007 рік становить +5 213 %(з рівня збитків -25,7 тис.грн. до рівня прибутку +1314,2тис.грн.), що значно вище темпів росту валюти балансу (+3 217 %) та свідчить про інтенсивний характер розвитку ділової діяльності підприємства;

Аналіз результатів вторинної (коефіцієнтної) статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ «Дослідно-конструкторське бюро «РОТЕКС» за 2005 –2007 роки показав:

у 2005-2006 роках всі нормативи ліквідності балансу в ТОВ «Дослідно-конструкторське бюро «РОТЕКС» знаходились вище нормативного діапазону стійкого ліквідного стану підприємства на 20-30%, що свідчило про стійкий характер платоспроможності підприємства;

у 2007 році за рахунок росту агрегатів поточних зобов’язань підприємства на +241,1% (з 2,485 млн.грн.. до 8,479 млн.грн.), який перевищив зростання оборотних активів +113,3% (з 3,839 млн.грн.. до 8,191 млн.грн..), всі показники абсолютної та строкової ліквідності різко впали до рівней в 1,5 – 2 рази нижче нормативних значень і навіть показник загальної ліквідності впав до рівня 0,966, тобто підприємство підійшло до грані неплатоспроможності.

Аналіз ділової активності та рентабельності активів і власного капіталу ТОВ «Дослідно-конструкторське бюро «РОТЕКС» показав, що:

1. Ресурсовіддача активів в чисту виручку підвищилась з рівня 0,27 (2005) до 0,81 у 2006 році та подальше підвищилась до рівня 1,25 у 2007 році;

2. Рентабельність активів та власного капіталу по валовому прибутку від реалізації ( різниця між чистим доходом та собівартістю продукції) та чистому прибутку у 2006 – 2007 роках вийшла з негативної зони збитковості 2005 року, але знаходиться на низькому рівні від +0,04% до 2,5% , що практично робить підприємство інвестиційно непривабливим і висуває на перший план проблему з джерелом повернення довгострокового кредиту, оскільки з рівнем прибутку в 1,3 млн.грн. на рік, кредит можна віддати тільки через 17 –20 років.

3. За період з 2005 по 2006 рік період обороту характерних грошових агрегатів знизився в десятки разів, що свідчить про багатократне підвищення рівня ділової активності підприємства, але у 2007 році рівень активності знизився на 10-20%, що свідчить про зниження темпу ділової активності при зростанні обсягів реалізації, тобто ТОВ «Дослідно-конструкторське бюро «РОТЕКС» потребує розширення ринку реалізації за рахунок проведення широкомасштабної маркетингово-рекламної діяльності.

4. Як показують результати розрахунків коефіцієнтів покриття запасів :

якщо у 2005 - 2006 роках загальних джерел покриття запасів було достатньо за рахунок залучених коштів (нестійкий фінансовий стан),

то у 2007 році з різким нарощенням запасів стан фінансової стійкості ТОВ «Дослідно-конструкторське бюро «РОТЕКС» по покриттю запасів характеризується як кризовий, при цьому не хватає не тільки власних коштів для покриття запасів (вони імобілізовані у основні необоротні засоби), але і залучених коштів, які також частково використанні на придбання необоротних основних засобів;

5. Розрахункова імовірність банкрутства підприємства ТОВ «Дослідно-конструкторське бюро «РОТЕКС» по Альтману є середньою і потребує програми виходу підприємства з нестійкого фінансового становища.

Таким чином, як показали результати економічної діагностики підприємства ТОВ “Дослідно-конструкторське бюро “РОТЕКС” у 2005 - 2007 роках та аналізу структури його потенціалу, у підприємства є наступні проблемні зони внутрішнього господарювання:

а) нарощування парку обладнання нового цеху для побудування цільної технологічної лінії по випуску продукції не тільки з кашированого мікрогофрокартона, але і можливостей використання технологій ерзацхрома, привело до фінансових перекосів у балансі підприємства:

відсутній власний оборотний капітал, оскільки він весь вкладений в основні засоби;

відсутній оборотний капітал довгострокового кредиту, оскільки він також вкладений в основні фонди;

нарощування короткострокових та поточних джерел забезпечення необхідних обсягів оборотних засобів для запуску та функціонування виробництва привело до неплатоспроможності підприємства в короткострокових періодах, а також кризовим явищам у стійкості по покриттю запасів;

показник ймовірності банкрутства за Альтманом показує середню ступінь ризику банкрутства по неплатоспроможності;

б) Рентабельність власного капіталу підприємства становить тільки 2,5 %, що робить проблематичним повернення довгострокового кредиту (на 5 років), оскільки розрахунковий строк його повернення – 17-20 років.

Конкурентний аналіз серед найближчих підприємств-конкурентів по виготовленню елітної картонної упаковки показав, що ТОВ „ДКБ „РОТЕКС” має інтегральний індекс конкурентоспроможності продукції станом на 2007 рік:

на 63,4 % більше нормативного по галузі

менше на 22,5 % ніж еталон (кращий серед конкурентів) по галузі;

Як найбільш оптимальне управлінське рішення для подолання вищезгаданих проблем розвитку ТОВ „ДКБ „РОТЕКС” та підвищення конкурентоспроможності його продукції в дипломному проекті запропоноване звертання до іноземного інвестора-засновника спільного підприємства про надання тимчасової фінансової допомоги для підвищення обсягів оборотних коштів і подолання ризику неплатоспроможності.

Запропонований бізнес-план проекту підвищення конкурентоспроможності продукції ТОВ „ДКБ „РОТЕКС” базується на наступних заходах :

1. Іноземний акціонер інвестує на поворотній основі у 2008 році 20 млн. грн. на 1 рік під 20% річних (ставка постнумерандо дисконтованого приведення вартості інвестицій до кінця 1 року).

2. Іноземний акціонер інвестує на поворотній основі у 2009 році 40 млн. грн. на 1 рік під 20% річних (ставка постнумерандо дисконтованого приведення вартості інвестицій до кінця 2 року)..

3. Інвестований капітал розподіляється в активах підприємства наступним чином :

- 30% йде на підвищення оборотних запасів

- 10% йде на підвищення оборотних готівкових коштів;

- 10% частина коштів йде на впровадження системи управління якістю за стандартами ISO-9000;

50% частина коштів іде на технічне переозброєння виробництва на випуск нових видів мікрогофрокартону та ерзац-хрому;

відповідно зростає дебіторська та кредиторська заборгованість за рахунок росту обсягів виробництва;

виручка від реалізації продукції за рахунок впровадження системи управління якістю та технічного переозброєння виробництва зростає пропорційно росту оборотних коштів активів балансу з коефіцієнтом 0,85 – 0,9;

витрати на виробництво та реалізацію продукції за рахунок впровадження системи управління якістю та технічного переозброєння виробництва зростають пропорційно росту оборотних коштів активів балансу з коефіцієнтом 0,55 – 0,6;

Як показали результати чисельного моделювання прогнозних характеристик балансу та звіту про фінансові результати ТОВ „ДКБ „РОТЕКС” у 2008 – 2009 роках на основі алгоритму опорних реальних даних 2007 року та модельних коефіцієнтів впливу реінжинірингу фінансових потоків оборотних коштів на фінансові результати:

а) Рентабельність власного капіталу з рівня 1,72% (2007 – факт) зростає до рівня 44,3%(2008-прогноз) та до рівня 65,9%(2009 –прогноз);

б) Рівень чистого прибутку підприємства після оподаткування прогнозується збільшити з рівня 1,3 млн.грн.(2007 –факт) до рівня 44,4 млн.грн. (2008 –прогноз) та до рівня 187,9 млн.грн.(2009 – прогноз).

Таким чином при прогнозуванні виявлена реальність джерел для повернення дисконтованих постнуменрандо коштів зворотної фінансової допомоги інвестора (з відсотками за користування) у сумах 24,0 млн.грн.(2008 рік) та 48 млн.грн.(2009 рік).

в) Прогнозовані рівні ліквідності, фінансової стійкості та платоспроможності ТОВ „ДКБ РОТЕКС” переміщуються з зон високоризикової діяльності підприємства у 2007 році в зону гарантовано ліквідних та платоспроможних показників діяльності підприємства.

Розрахунок показав, що дисконтовані оцінки ефективності інвестиційних вкладень в бізнес-план проекту становлять:

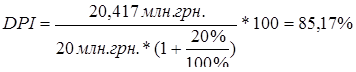

1. За перший рік (оцінка “постнумерандо” –приведення всіх грошових потоків до дати кінця 1 року проекту)

а) Дисконтований чистий прибуток проекту становитиме –20,417 млн.грн.;

б) Дисконтований коефіцієнт прибутковості (прибуток на вкладену інвестицію) інвестиції становить – 85,17%;

в) Дисконтований срок окупності інвестиції становить – 6,5 місяців.

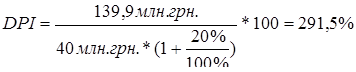

2. За другий рік (оцінка “постнумерандо” –приведення всіх грошових потокоів до дати кінця 2 року проекту)

а) Дисконтований чистий прибуток проекту за 2 рік становитиме –139,9 млн.грн.;

б) Дисконтований коефіцієнт прибутковості (прибуток на вкладену інвестицію) інвестиції становить – 291,5%;

в) Дисконтований срок окупності інвестиції становить –3,1 місяці;

Таким чином при прогнозуванні виявлена реальність джерел для повернення коштів зворотної фінансової допомоги інвестора (з відсотками за користування) у сумах 24,0 млн.грн.(2008 рік) та 48 млн.грн.(2009 рік), а також зароблення додаткових прибутків для розвитку підприємства та отримання дивідендів засновниками. Тобто, економічне обгунтування бізнес-плану проекту слід важати привабливим як для підприємства, так і для інвестора, який є іноземним співвласником.

Після впровадження проекту підвищення конкурентоспроможності продукції в ТОВ „ДКБ „РОТЕКС” прогнозується у 2009 році підвищення рівней інтегральних індексів конкурентоспроможності(розрахованих на базі експертного бенчмаркетингового підходу по конкурентній галузі):

з рівня +63,4 % (2007) більше нормативного по галузі до рівня +80,7% (2009) більше нормативного по галузі;

з рівня - 22,5 %(2007) меншого ніж еталон(кращий серед конкурентів) по галузі до рівня – 16,1%(2009) меншого ніж еталон по галузі ;

Одночасно, при прирості споживчого рівня конкурентоспроможності продукції підприємства з 2007 році по 2009 рік на 17,3%, приріст загального рівня конкурентоспроможності підприємства в галузі за рахунок підвищення його внутрішньої фінансової стійкості та рентабельності становить 88,9%.

Практичне значення отриманих результатів дипломної роботи – в наданні ТОВ “ДКБ „РОТЕКС” економічно обґрунтованих рекомендацій та практичних пропозицій бізнес-плану по управлінню проектом підвищення конкурентоспроможності його продукції, побудованого за послідовною технологією бенчмаркетингового (експертного) проектного менеджменту.

Дата: 2019-07-30, просмотров: 371.