Амортизационная политика предп-ия, способы начисления. Амортизация по своей экономической сущности ≈ это процесс постепенного перенесения стоимости средств труда по мере их износа на производимую продукцию, превращения в денежную форму и накопления ресурсов для последующего воспр-ва основных фондов. Амортизационные отчисления представляют собой денежную форму перенесенной на продукт труда части стоимости основных фондов. Это целевой источник финанс-ия инвестиционного процесса. Амортизация начисляется на нормативный срок службы основных фондов. Сущ-ют метода начисления амортизации: В настоящее время начисление амортизации по объектам основных средств производится одним из следующих способов:

· линейный способ начисления амортизации;

· нелинейный способ начисления амортизации;

· метод (способ) уменьшаемого остатка;

· способ списания стоимости пропорционально объему прод-ии (работ, услуг);

· способ списания стоимости по сумме чисел лет срока полезного использования.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому (налоговому) учету. Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо, когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

· Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деят-ти организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится. Амортизация не начисляется: объекты жилищного фонда (жилые дома, общежития, квартиры и др.);

· объекты внешнего благоустройства и другие аналогичные объекты (лесного хозяйства, дорожного хозяйства, специализированные сооружения судоходной обстановки и т.п.);

· продуктивный скот, буйволы, волы и олени;

· многолетние насаждения, не достигшие эксплуатационного возраста.

Также не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, - земельные участки и объекты природопользования.

Методы амортизационной политики предп-ия

· линейный способ;

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему прод-ии (работ, услуг).

налогоплательщики начисляют амортизацию линейным и нелинейным методами. Применение нелинейного метода начисления амортизации не допускается в отношении зданий, сооружений, передаточных устройств, входящих в восьмую-десятую амортизационные группы (то есть, со сроком полезного использования более 20 лет). Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества Рассмотрим подробнее методы амортизационной политики предп-ия. Метод (способ) уменьшаемого остатка

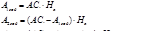

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэф.а ускорения, принятого организацией.

Амортизационные отчислений за год опр-ся следующим образом:

А.С. – амортизируемая стоимость объекта основных средств;

На - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

12 - количество месяцев в году.

, где:

, где:

СПИ - срок полезного использования объекта основных средств в годах;

К – повышающий коэф..

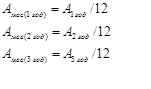

Сумма ежемесячных амортизационных отчислений (Ам) рассчитывается ежегодно , исходя из годовой суммы амортизационных отчислений по формулам:

Способ списания стоимости пропорционально объему прод-ии (работ, услуг)

Способ списания стоимости пропорционально объему прод-ии (работ, услуг)

Этот способ начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показ-лей объема прод-ии (работ, услуг), выпушенной в (текущем) периоде к ресурсу объекта.

Под ресурсом объекта понимается количество прод-ии (работ, услуг), в натуральных показ-лях, которое в соответствии с технической документацией может быть выпущено на протяжении всего срока эксплуатации объекта.

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

где:

АО i – сумма амортизационных отчислений в отчетном году i;

А.С. – амортизируемая стоимость объекта основных средств;

ОПР i – прогнозируемый объем выпуска прод-ии в течение срока эксплуатации;

i =1,…, – годы срока полезного использования объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования

Применение этого метода предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости основных средств и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока его полезного использования.

Сумма чисел лет срока полезного использования объекта опр-ся по следующей формуле:

, где:

, где:

СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

СПИ – выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

Например, если срок службы основного средства составляет 5 лет, то сумма чисел лет будет равной  . Следовательно, в первый год будет списана 1/3 его стоимости (5/15 = 1/3), во второй год - 4/15 и т. д.

. Следовательно, в первый год будет списана 1/3 его стоимости (5/15 = 1/3), во второй год - 4/15 и т. д.

Линейный метод

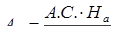

Линейный способ заключается в равномерном начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма амортизационных отчислений за месяц (Ам) при линейном способе опр-ся исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта.

, где:

, где:

- амортизируемая стоимость объекта основных средств;

- амортизируемая стоимость объекта основных средств;

- годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

- годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

12 – количество месяцев в году.

, где:

, где:

СПИ - срок полезного использования объекта основных средств в годах.

В налоговом учете нет понятия годовой нормы амортизации, поэтому сумма амортизационных отчислений за месяц рассчитывается, исходя из срока полезного использования, выраженного в месяцах, по формуле:

Нелинейный метод

Преимущество нелинейного метода заключается в том, что на первоначальном этапе начисления амортизации можно использовать более ускоренный механизм. Это происходит вследствие того, что при нелинейном методе месячная норма амортизации опр-ся по следующей формуле:

, где:

, где:

К – норма амортизации в процентах к остаточной стоимости объекта;

n – срок полезного использования объекта в месяцах.

При нелинейном методе амортизация начисляется в два этапа. На первом этапе основные средства амортизируются указанным выше методом до достижения нормы амортизации в размере 80% стоимости данного объекта. С месяца, следующего за тем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% первоначальной стоимости этого объекта, амортизация по нему начисляется в следующем порядке (п. 5 ст. 259 НК РФ):

– остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

– сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества опр-ся путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока его полезного использования.

Дата: 2019-07-30, просмотров: 376.