Теоретически государственные расходы и доходы должны быть равны. Но, поскольку, они представляют различные стороны деятельности государства, зависят от разных факторов, решают различные задачи, по-разному влияют на ЧНП, доходы и занятость, качественно характеризуют различные отношения, то на практике все это вызывает некоторый дисбаланс. Поэтому в реальности доходы и расходы государства могут быть и не равны. Причем, разница между суммой государственных доходов и государственных расходов используется в качестве инструмента бюджетной политики, т.е. может стабилизировать либо стимулировать экономику страны. Между расходами и доходами государства нет тесной взаимозависимости, так как они не связаны с куплей-продажей тех услуг, которые совершает государство. Для фирмы взаимообусловленность доходов и расходов вполне очевидна. Она приобретает ресурсы, производит из них какие-либо блага, продает их и на вырученные деньги приобретает материальные ресурсы, чтобы начать цикл заново. При этом и затраты, и доходы фирмы увеличивают ВВП и занятость. Для деятельности государства данная зависимость не характерна. Общественные блага, которые производит государство, не опосредованы деньгами. Налоги непосредственно уменьшают доходы и выпуск продукции, повышают цены. И лишь государственные расходы увеличивают выпуск продукции, занятость и доходы.

Бюджет обычно рассматривается как закон, потому что незначительные колебания в государственных расходах могут приводить к дестабилизации экономики в целом через мультипликатор государственных расходов, нарушая определенность в хозяйственной деятельности экономических агентов. Дестабилизация экономики, нарушение определенности ее развития лишает и государство, и экономических агентов будущего. В таких условиях на первый план выходят не долговременные задачи экономического развития, а краткосрочные (в смысле выживания), поэтому можно сказать, что практика реструктуризации бюджета в середине очередного финансового года означает отсутствие стратегических и долговременных целей государства в развитии экономики. Такого рода политика государства, основанная на отсутствии стратегических целей, отражается на действии всего общества, так как в условиях неопределенности и нестабильности, периодического обесценения финансовых и физических активов (собственности) экономических агентов у них не может быть долговременных целей. Краткосрочные задачи, такие, как доходы и текущее потребление, включая расчеты, платежи, выглядят стратегическими. Это приводит к «проеданию» экономического потенциала страны и лишает ее будущего.

Расходы государства.

Расходы государства в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы. Капитальные расходы государства это часть расходов, обеспечивающая инновационную и инвестиционную деятельность, расходы, при осуществлении которых создается или увеличивается имущество РФ и другие расходы. Текущие расходы государства это часть расходов, обеспечивающая текущее функционирование органов государственной власти, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование и другие расходы.

Государственные расходы и равновесный чистый национальный продукт (ЧНП): существует два подхода к их рассмотрению – с позиций анализа потоков совокупных расходов и национального выпуска и с позиций анализа потоков утечек и инъекций.

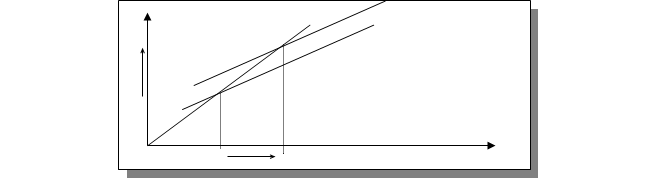

Первый подход заключается в следующем: совокупные расходы равны C + I + Xn + G, т.е. при увеличении в них составляющей G их график сдвигается вверх, что приводит к росту ЧНП.

$ C + I + Xn + G

$ C + I + Xn + G

C + I + Xn

45º

ЧНП, $

Рисунок 1. Государственные расходы и равновесный ЧНП: с позиций анализа потоков совокупных расходов и национального выпуска.

Источник: Макконнелл К. Р., Брю С. Л. Экономикс. – М.: Республика, 1995. С. 245.

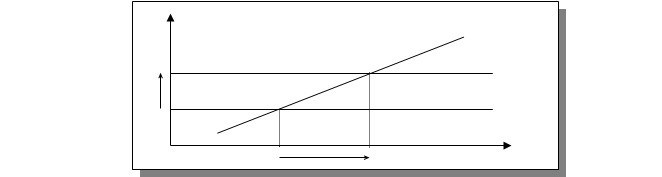

Второй подход предполагает, что государственные расходы дополняют частные инвестиции и чистые экспортные расходы (I + Xn + G), и, увеличиваясь, вызывают рост величины равновесного ЧНП. Или иначе, в результате утечки сбережений и импорта происходит падение потребления внутреннего продукта ниже объема внутреннего дохода после уплаты налогов, создавая разрыв в расходах. Этот разрыв может быть покрыт инъекциями инвестиций, экспорта или правительственных закупок. При условии отсутствия налогов TA=0 равновесный ЧНП определяется в точке пересечения графиков (S + M)=(I + Xn + G), где S-сбережения домохозяйств, M-импорт.

$

S + M

I+Xn+G

I + Xn

ЧНП, $

Рисунок 2. Государственные расходы и равновесный ЧНП: с позиций анализа потоков утечек и инъекций.

Источник: Макконнелл К. Р., Брю С. Л. Экономикс. – М.: Республика, 1995. С. 245.

Фактически же оба подхода делают одинаковые выводы: увеличение государственных расходов приводит к росту величины равновесного ЧНП. В свою очередь, сокращение величины государственных расходов вызовет смещение вниз графика совокупных расходов либо графика (I + Xn + G), результатом чего явится сокращение равновесного ЧНП.

Доходы государства.

Доходы государства образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. Кроме того, в доходы государства текущего года зачисляется остаток средств на конец предыдущего года. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. К неналоговым доходам относятся: доходы от использования имущества, находящегося в государственной или муниципальной собственности; доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной или муниципальной собственности; доходы от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями; средства, полученные в результате применения гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ и другие неналоговые доходы.

Что касается налоговых доходов, то их величина зависит от двух факторов: налоговой ставки и величины ЧНП. Отсюда вытекают следующие выводы:

1. Это означает, что чем больше ЧНП, тем меньше налоговая составляющая ЧНП, т.е. при высоком ЧНП и небольшой налоговой ставке государство может собирать очень большие налоги в абсолютном выражении.

2. Чем меньше ЧНП, тем больше должна быть налоговая ставка.

Государственные доходы (налоги) и равновесный ЧНП: для их рассмотрения используются те же подходы, что и для рассмотрения государственных расходов и равновесного ЧНП, т.е. рассмотрение с позиций анализа совокупных расходов и национального выпуска и рассмотрение с позиций анализа потоков утечек и инъекций.

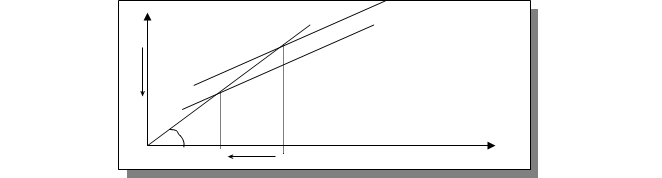

Первый подход, используя определение совокупных расходов как C + I + Xn + G, учитывает тот факт, что при увеличении налогов потребление C снижается до некоторой величины Са. Т.е. происходит снижение графика совокупных расходов вниз, и это приводит к снижению равновесного ЧНП.

C + I + Xn + G

C + I + Xn + G

$ C а + I + Xn + G

45º

ЧНП,$

Рисунок 3. Государственные доходы и равновесный ЧНП: с позиций анализа потоков совокупных расходов и национального выпуска.

Источник: Макконнелл К. Р., Брю С. Л. Экономикс. – М.: Республика, 1995. С. 247.

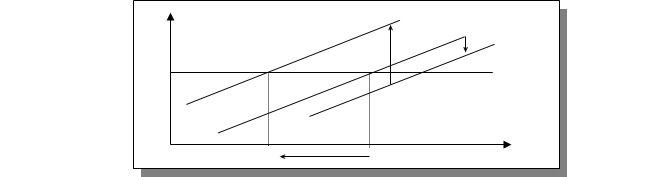

Второй подход предполагает двойственное влияние налогов. Во-первых, налоги ведут к сокращению дохода после уплаты налогов и к снижению сбережений от величины S до величины Sa. Во-вторых, налоги, как таковые, это дополнительная утечка из системы при каждом уровне ЧНП, и должны быть добавлены к Sa + M, давая Sa + M + T. Все это приводит к сдвигу графиков, и в конечном итоге получаем уменьшение равновесного ЧНП.

$

$

Sa+M+T

S+M

Sa+M

I+Xn+G

ЧНП,$

Рисунок 4. Государственные доходы и равновесный ЧНП: с позиций анализа потоков утечек и инъекций.

Источник: Макконнелл К. Р., Брю С. Л. Экономикс. – М.: Республика, 1995. С. 247.

Вывод при обоих подходах одинаков: увеличение налогов приводит к снижению равновесного ЧНП. В случае снижения налогов происходит перемещение вверх графика совокупных расходов либо снижение уровня графика Sa + M + T. Результатом в любом случае будет рост величины равновесного ЧНП.

Также хотелось бы сказать о механизме, называемом в западной экономической литературе эффектом Оливера-Танци, или «танзи-эффектом»[5]. Его суть состоит в том, что правительство не в состоянии собирать налоги мгновенно. Между моментом осуществления экономической деятельности, облагаемой налогом, и моментом выплаты налога всегда имеется временной лаг. Это положение не зависит от характера налога (на прибыль, налог на добавленную стоимость, на доход). В результате правительство вынуждено оплачивать свои текущие расходы по текущим ценам, хотя эти расходы финансируются за счет налогов, сформированных на основе цен предыдущего периода.

Если темп инфляции не превышает нескольких процентов в год, то вполне реальна компенсация этого эффекта и поддержание сбалансированного бюджета с помощью небольшого изменения налоговых ставок. Если же темп инфляции исчисляется десятками или сотнями процентов в год, подобная компенсация невозможна, ибо дальнейшее повышение налоговых ставок не увеличивает ее, а наоборот, уменьшает.

Дата: 2019-07-30, просмотров: 315.