Факультет международного бизнеса

Кафедра теории рынка и маркетинга

Курсовая работа

«Бюджетная политика России в 2000 году».

Выполнила:

Руководитель: Исаева Е. В. , Чухломина И. В.

Омск 2000

Оглавление:

Введение. 3

Глава 1. Бюджетная система Российской Федерации. 5

1.1 Бюджет: уровни, классификации, принципы. 5

1.2 Бюджетный процесс в РФ. 6

1.3 Исполнение бюджетов. 7

Глава 2. Бюджетная политика – теоретические основы. 9

2.1 Бюджетная политика: основные понятия. 9

2.2 Сбалансированность бюджетов. 9

2.3 Расходы государства. 10

2.4 Доходы государства. 12

2.5 Мультипликатор государственных расходов. 14

2.6 Бюджетная политика в ходе экономического цикла. 15

2.7 Встроенные стабилизаторы. 16

2.8 Проблемы времени и политические проблемы. Эффект вытеснения. 16

2.9 Бюджетная политика в открытой экономике. 17

Глава 3. Бюджетная политика России в 2000 году. 18

3.1 Основные цели бюджетной политики на 2000 год. 18

3.2 Исполнение федерального бюджета в первом полугодии 2000 года по сравнению с предыдущими периодами. 18

3.3 Макроэкономическая ситуация в России в I полугодии 2000 года. 23

Заключение. 25

Список литературы. 26

Введение.

До 30х годов двадцатого века суть государственной политики сводилась к проведению политики бездефицитного государственного бюджета. Но в период «Великой депрессии», которая имела место в Америке в 1929-1933 гг., представление о том, что действия правительства в области бюджетной политики могут иметь важное стабилизирующее воздействие на экономику, стало приобретать все более широкое признание. И впоследствии, Кейнс Дж. М. доказал, что манипулирование государственными расходами и доходами и создание дефицита государственного бюджета при определенных макроэкономических предпосылках может быть благом для экономики.

С тех пор многие государства использовали бюджетную политику для выхода из кризиса либо для борьбы с инфляцией. И теория Кейнса себя полностью подтвердила: бюджетная политика – это эффективный метод при правильном его применении.

Поскольку Россия находится в нестабильном состоянии в течение почти 9 лет, то логично предположить, что Правительство Российской Федерации так же использует бюджетную политику для выхода отечественной экономики из кризиса. После многочисленных спадов, пережитых за это время, похоже, что в 2000 году экономическая ситуация начала стабилизироваться. И, глядя на макроэкономические показатели первой половины текущего года, ведущие экономисты с оптимизмом говорят, что в России, наконец, начался экономический рост.

В данной ситуации весьма полезным представляется изучение бюджетной политики 2000 года в России и понимание того, какие меры способствовали улучшению экономической обстановки. А так же сравнение мер бюджетной политики 2000 года с мерами предыдущих лет.

Поэтому целью своей курсовой работы я вижу изучение теоретической стороны бюджета, и затем изучение фактической ситуации в России в 2000 году. Задачи для выполнения цели будут следующие: изучение инструментов бюджетной политики, их применения в теории и анализ фактических данных для России в 2000 году, изучение бюджетного процесса в России, изучение теории исполнения бюджетов и данных по России за 6 месяцев 2000 года. А так же сравнение основных направлений бюджетной политики 2000 года с направлениями бюджетной политики предыдущих периодов.

Для написания курсовой работы я постаралась использовать различные источники литературы: федеральные законы о федеральном бюджете за различные годы, бюджетный кодекс, аналитические и теоретические статьи экономистов из различных журналов и газет, учебные пособия по макроэкономике. Таким образом, в своей работе я использую данные как чисто теоретические, так и носящие характер «что следует делать», «что не следует» и «что делаем».

Статистическая база для моей работы также была собрана в аналитических статьях и, конечно, в законах о бюджете.

Бюджетный процесс в РФ.

Участниками бюджетного процесса являются: Президент РФ; органы законодательной (представительной) власти; органы исполнительной власти; органы денежно-кредитного регулирования; органы государственного и муниципального финансового контроля; государственные внебюджетные фонды; главные распорядители и распорядители бюджетных средств.

Составлению проектов бюджетов предшествуют разработка прогнозов социально-экономического развития РФ, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. К сведениям, необходимым для составления проектов бюджетов, относятся сведения о: действующем налоговом законодательстве; нормативах отчислений от собственных и регулирующих доходов бюджетов других уровней бюджетной системы РФ; предполагаемых объемах финансовой помощи, предоставляемой из бюджетов других уровней бюджетной системы РФ; видах и объемах расходов, передаваемых с одного уровня бюджетной системы РФ на другой; нормативах финансовых затрат на предоставление государственных или муниципальных услуг; нормативах минимальной бюджетной обеспеченности.

В свою очередь, составление бюджета основывается на: Бюджетном послании Президента РФ; прогнозе социально-экономического развития соответствующей территории на очередной финансовый год; основных направлениях бюджетной и налоговой политики соответствующей территории на очередной финансовый год; прогнозе сводного финансового баланса по соответствующей территории на очередной финансовый год; плане развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

Прогноз социально-экономического развития территории разрабатывается на основе данных социально-экономического развития территории за последний отчетный период, прогноза социально-экономического развития территории до конца базового года и тенденции развития экономики и социальной сферы на планируемый финансовый год и предшествует составлению проекта бюджета. Его изменение в ходе составления и рассмотрения проекта бюджета влечет за собой изменение основных характеристик проекта бюджета. Основными макроэкономическими показателями для составления проекта бюджета являются: объем валового внутреннего продукта на очередной финансовый год и темп роста ВВП в очередном финансовом году; уровень инфляции (темп роста цен) (декабрь будущего года к декабрю текущего года).

Для обеспечения необходимой степени конфиденциальности рассмотрения отдельных разделов и подразделов расходов федерального бюджета и источников финансирования дефицита федерального бюджета ГД утверждает персональный состав рабочих групп, члены которых несут ответственность за сохранение государственной тайны в соответствии с законодательством РФ.

Федеральный закон о федеральном бюджете на очередной финансовый год не вступает в силу до начала очередного финансового года в случае непринятия ГД проекта указанного закона до 1 декабря текущего года, а также в случае невступления в силу указанного закона по другим причинам до 1 января очередного года. В таких случаях ГД может принять федеральный закон о финансировании расходов из федерального бюджета в 1 квартале очередного финансового года. В этом случае федеральные органы исполнительной власти производят расходование средств федерального бюджета в соответствии с указанным законом.

Исполнение бюджетов.

Исполнение бюджетов всех уровней бюджетной системы РФ осуществляется уполномоченными исполнительными органами на основе бюджетной росписи. На органы исполнительной власти возлагаются организация исполнения и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Принцип единства кассы предусматривает зачисление всех поступающих доходов и поступлений из источников финансирования дефицита бюджета на единый счет бюджета и осуществление всех предусмотренных расходов с единого счета бюджета.

Исполнение бюджетов по доходам предусматривает: перечисление и зачисление доходов на единый счет бюджета; распределение в соответствии с утвержденным бюджетом регулирующих налогов; возврат излишне уплаченных сумм доходов; учет доходов бюджета и составление отчетности о доходах соответствующего бюджета.

Если в процессе исполнения бюджета происходит снижение объема поступлений доходов бюджета, что приводит к неполному по сравнению с утвержденным бюджетом финансированию расходов не более чем на 10 процентов возможно принятие решения о введении режима сокращения расходов бюджета. Если же сокращение расходов бюджета происходит более чем на 10 процентов, то орган исполнительной власти представляет представительному органу проект закона о внесении изменений и дополнений в закон о бюджете[4].

Доходы, фактически полученные при исполнении бюджета сверх утвержденных законом о бюджете, направляются органом, исполняющим бюджет, на уменьшение размера дефицита бюджета и выплаты, сокращающие долговые обязательства бюджета, без внесения изменений и дополнений в закон о бюджете. В случае необходимости направить дополнительные доходы на другие цели, либо в случае превышения ожидаемых доходов над утвержденными более чем на 10 процентов, финансирование расходов бюджета осуществляется после внесения изменений и дополнений в закон о бюджете.

Отчетность об исполнении бюджета может быть оперативной, ежеквартальной, полугодовой и годовой. Сбор, свод, составление и представление отчетности об исполнении бюджета осуществляются уполномоченным исполнительным органом. В установленном порядке уполномоченный исполнительный орган представляет ежеквартальные, полугодовой и годовой отчеты об исполнении бюджета в представительный орган и соответствующий контрольный орган, а так же в Федеральное казначейство. Годовой отчет об исполнении бюджета подлежит утверждению представительным органом.

Расходы государства.

Расходы государства в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы. Капитальные расходы государства это часть расходов, обеспечивающая инновационную и инвестиционную деятельность, расходы, при осуществлении которых создается или увеличивается имущество РФ и другие расходы. Текущие расходы государства это часть расходов, обеспечивающая текущее функционирование органов государственной власти, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование и другие расходы.

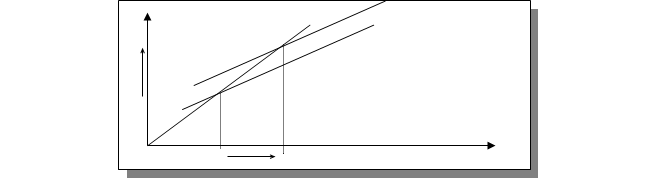

Государственные расходы и равновесный чистый национальный продукт (ЧНП): существует два подхода к их рассмотрению – с позиций анализа потоков совокупных расходов и национального выпуска и с позиций анализа потоков утечек и инъекций.

Первый подход заключается в следующем: совокупные расходы равны C + I + Xn + G, т.е. при увеличении в них составляющей G их график сдвигается вверх, что приводит к росту ЧНП.

$ C + I + Xn + G

$ C + I + Xn + G

C + I + Xn

45º

ЧНП, $

Рисунок 1. Государственные расходы и равновесный ЧНП: с позиций анализа потоков совокупных расходов и национального выпуска.

Источник: Макконнелл К. Р., Брю С. Л. Экономикс. – М.: Республика, 1995. С. 245.

Второй подход предполагает, что государственные расходы дополняют частные инвестиции и чистые экспортные расходы (I + Xn + G), и, увеличиваясь, вызывают рост величины равновесного ЧНП. Или иначе, в результате утечки сбережений и импорта происходит падение потребления внутреннего продукта ниже объема внутреннего дохода после уплаты налогов, создавая разрыв в расходах. Этот разрыв может быть покрыт инъекциями инвестиций, экспорта или правительственных закупок. При условии отсутствия налогов TA=0 равновесный ЧНП определяется в точке пересечения графиков (S + M)=(I + Xn + G), где S-сбережения домохозяйств, M-импорт.

$

S + M

I+Xn+G

I + Xn

ЧНП, $

Рисунок 2. Государственные расходы и равновесный ЧНП: с позиций анализа потоков утечек и инъекций.

Источник: Макконнелл К. Р., Брю С. Л. Экономикс. – М.: Республика, 1995. С. 245.

Фактически же оба подхода делают одинаковые выводы: увеличение государственных расходов приводит к росту величины равновесного ЧНП. В свою очередь, сокращение величины государственных расходов вызовет смещение вниз графика совокупных расходов либо графика (I + Xn + G), результатом чего явится сокращение равновесного ЧНП.

Доходы государства.

Доходы государства образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. Кроме того, в доходы государства текущего года зачисляется остаток средств на конец предыдущего года. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы. К неналоговым доходам относятся: доходы от использования имущества, находящегося в государственной или муниципальной собственности; доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной или муниципальной собственности; доходы от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями; средства, полученные в результате применения гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ и другие неналоговые доходы.

Что касается налоговых доходов, то их величина зависит от двух факторов: налоговой ставки и величины ЧНП. Отсюда вытекают следующие выводы:

1. Это означает, что чем больше ЧНП, тем меньше налоговая составляющая ЧНП, т.е. при высоком ЧНП и небольшой налоговой ставке государство может собирать очень большие налоги в абсолютном выражении.

2. Чем меньше ЧНП, тем больше должна быть налоговая ставка.

Государственные доходы (налоги) и равновесный ЧНП: для их рассмотрения используются те же подходы, что и для рассмотрения государственных расходов и равновесного ЧНП, т.е. рассмотрение с позиций анализа совокупных расходов и национального выпуска и рассмотрение с позиций анализа потоков утечек и инъекций.

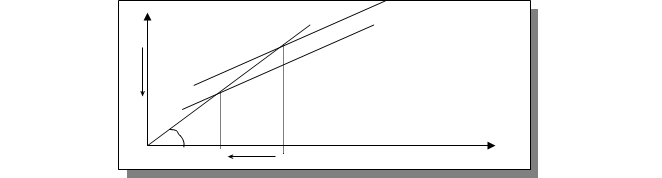

Первый подход, используя определение совокупных расходов как C + I + Xn + G, учитывает тот факт, что при увеличении налогов потребление C снижается до некоторой величины Са. Т.е. происходит снижение графика совокупных расходов вниз, и это приводит к снижению равновесного ЧНП.

C + I + Xn + G

C + I + Xn + G

$ C а + I + Xn + G

45º

ЧНП,$

Рисунок 3. Государственные доходы и равновесный ЧНП: с позиций анализа потоков совокупных расходов и национального выпуска.

Источник: Макконнелл К. Р., Брю С. Л. Экономикс. – М.: Республика, 1995. С. 247.

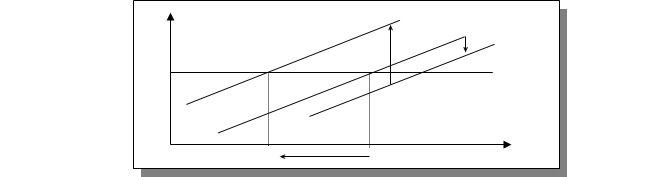

Второй подход предполагает двойственное влияние налогов. Во-первых, налоги ведут к сокращению дохода после уплаты налогов и к снижению сбережений от величины S до величины Sa. Во-вторых, налоги, как таковые, это дополнительная утечка из системы при каждом уровне ЧНП, и должны быть добавлены к Sa + M, давая Sa + M + T. Все это приводит к сдвигу графиков, и в конечном итоге получаем уменьшение равновесного ЧНП.

$

$

Sa+M+T

S+M

Sa+M

I+Xn+G

ЧНП,$

Рисунок 4. Государственные доходы и равновесный ЧНП: с позиций анализа потоков утечек и инъекций.

Источник: Макконнелл К. Р., Брю С. Л. Экономикс. – М.: Республика, 1995. С. 247.

Вывод при обоих подходах одинаков: увеличение налогов приводит к снижению равновесного ЧНП. В случае снижения налогов происходит перемещение вверх графика совокупных расходов либо снижение уровня графика Sa + M + T. Результатом в любом случае будет рост величины равновесного ЧНП.

Также хотелось бы сказать о механизме, называемом в западной экономической литературе эффектом Оливера-Танци, или «танзи-эффектом»[5]. Его суть состоит в том, что правительство не в состоянии собирать налоги мгновенно. Между моментом осуществления экономической деятельности, облагаемой налогом, и моментом выплаты налога всегда имеется временной лаг. Это положение не зависит от характера налога (на прибыль, налог на добавленную стоимость, на доход). В результате правительство вынуждено оплачивать свои текущие расходы по текущим ценам, хотя эти расходы финансируются за счет налогов, сформированных на основе цен предыдущего периода.

Если темп инфляции не превышает нескольких процентов в год, то вполне реальна компенсация этого эффекта и поддержание сбалансированного бюджета с помощью небольшого изменения налоговых ставок. Если же темп инфляции исчисляется десятками или сотнями процентов в год, подобная компенсация невозможна, ибо дальнейшее повышение налоговых ставок не увеличивает ее, а наоборот, уменьшает.

Встроенные стабилизаторы.

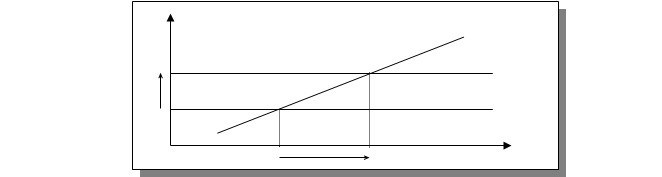

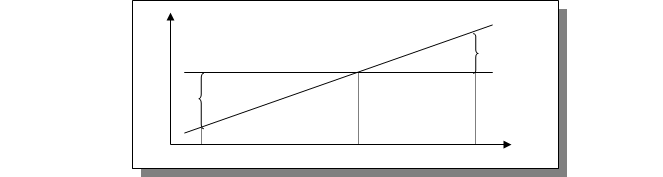

Встроенный стабилизатор – это любая мера, которая имеет тенденцию увеличить дефицит государственного бюджета (или уменьшить его профицит) во время экономического спада и увеличить профицит государственного бюджета (или уменьшить его дефицит) в период инфляции без необходимости принятия каких-либо специальных шагов со стороны правительства. Налоговая система является именно таким встроенным стабилизатором. Если сделать предположение, что государственные расходы G заданы и независимы от величины ЧНП, то можно рассмотреть действие данного стабилизатора на следующем графике:

$ Т

Профицит

G

Дефицит

ЧНП’ ЧНП0 ЧНП” ЧНП, $

Рисунок 5. Встроенная стабильность.

Источник: Макконнелл К. Р., Брю С. Л. Экономикс. – М.: Республика, 1995. С. 251.

По мере того как экономика продвигается к более высокому уровню ЧНП, налоговые поступления возрастают автоматически и формируют тенденцию к ликвидации дефицита бюджета и созданию профицита. Напротив, когда ЧНП сокращается в период спада, налоговые поступления автоматически сокращаются и подталкивают государственный бюджет от профицита к дефициту. Однако встроенные стабилизаторы не способны скорректировать нежелательные изменения равновесного ЧНП. Все, что они делают, - это ограничение размаха или глубины экономических колебаний.

Заключение.

В ходе написания данной курсовой работы я постаралась отразить все стороны, касающиеся бюджетной политики России: законодательные и теоретические основы, реализация бюджетной политики на практике. Тема курсовой работы звучит как «бюджетная политика России в 2000 году», поэтому я считаю, что в заключении необходимо сказать именно о проведении и об итогах проведения данной политики за первое полугодие 2000 года.

Несмотря на то, что главная задача бюджетной политики соответствовала проведению антиинфляционной политики, а промежуточные задачи были направлены на решение кризисных проблем (т.е. антикризисная политика), Правительству РФ удалось достичь запланированных целей и, более того, продвинуться на несколько шагов вперед.

Вне всякого сомнения, первое полугодие 2000 года было очень успешным для России в экономическом плане. Так как сложилась удачная для России ситуация, когда и внешние, и внутренние факторы способствовали стабилизации российской экономики. Но все же отчасти этому способствовала и корректная бюджетная политика.

Как и планировалось, был достигнут рост собираемости налогов при одновременном снижении налоговой нагрузки. Также образовался профицит бюджета, который являлся ключевой задачей бюджетной политики, во многом это произошло благодаря внешним факторам. Это позволило вовремя и в полном объеме производить финансирование основных расходных статей бюджета. Небольшое увеличение расходов государства способствовало росту совокупного спроса, росту ВВП, и, следовательно, некоторому экономическому росту.

Список литературы.

1. Бункина М.К., Семенов В.А. Макроэкономика. – М.: Издательство «ДИС», 1997.

2. Бюджетная система России /под ред. Поляка Г. – М.: ЮНИТИ-ДАНА, 1999.

3. Бюджетная система Российской Федерации /под ред. Романовского М., Врублевской О. – М.: Юрайт, 1999.

4. Бюджетное устройство в Российской Федерации /ред.-составитель Сидорович О. – М.: 1997.

5. Бюджетный кодекс.

6. Гавриленков Е. Российская экономика: перспективы макроэкономической политики //Вопросы экономики. 2000. №4.

7. Гавриленков Е. Российская экономика: перспективы макроэкономической политики //Вопросы экономики. 2000. №4.

8. Гольперин В. и др. Макроэкономика. – СПб.: Экономическая школа, 1994.

9. Горегляд В., Подпорина И. Ориентиры бюджетной политики //Экономист. 2000. №5.

10. Городецкий Д. Концепция бюджетной сбалансированности //Экономист. 2000. №4.

11. Дворкович А., Шарипова Е. Государственная финансовая политика в 1999 году //Вопросы экономики. 2000. №4.

12. Делягин М. Эскиз политики ответственного правительства //Власть. 2000. №2.

13. Деревянченко Т. Казначейство – государственный контролер исполнения федерального бюджета //Финансы. 2000. №4.

14. Долан Эдвин Дж., Линсдей Дэйвид Е. Макроэкономика. – СПБ.: Литера-плюс, 1996.

15. Дорнбуш Р., Фишер С. Макроэкономика. – М.: Изд-во МГУ: ИНФРА-М, 1997.

16. Иванеев А. Налоговая составляющая бюджета 2000 года //Финансы. 2000. №1.

17. Информация об исполнении федерального бюджета Российской Федерации за I полугодие 2000 года //www.cbr.ru.

18. Итоги экономического развития РФ в январе-июле 2000 //www.minfin.ru.

19. Ковалева А., Баранникова Н., Богачева В. и др. Финансы. – М.: Финансы и статистика, 1996.

20. Комягин Д. Органы, осуществляющие контроль за перечислением доходов бюджетов //Право и экономика. 2000. №3.

21. Крохина Ю. Влияние федерального устройства государства на его бюджетную деятельность //Власть. 2000. №8.

22. Лексин В., Швецов А. Стереотипы и реалии российского бюджетного федерализма //Вопросы экономики. 2000. №1.

23. Липсиц И., Нещадин А. Выход из кризиса: иллюзии или реальность? //Власть. 2000. №3.

24. Логвина А. К вопросу об устойчивости бюджетно-налоговой системы //Экономист. 2000. №3.

25. Макконнелл К. Р., Брю С. Л. Экономикс. – М.: Республика, 1995.

26. Мэнкью Н. Грегори, Макроэкономика. – М.: Изд-во МГУ, 1994.

27. Орусов Д. Факторный анализ причин инфляционного процесса в российской экономике //Финансы и кредит. 2000. №3.

28. Основные направления единой государственной денежно-кредитной политики на 2000 год //Российская газета. Декабрь 1999. Январь 2000.

29. Основные направления единой государственной денежно-кредитной политики на 2001 год //Российская газета. Октябрь 2000.

30. Парамонова Т. Денежно-кредитная политика ЦБ и его роль в достижении макроэкономической стабилизации //Деньги и кредит. 1995. №10.

31. Пономаренко Е. Финансы общественного сектора //Экономист. 2000. №9.

32. Предварительная оценка исполнения объемов финансирования расходов, дефицита и поступления доходов федерального бюджета в октябре и с начала 2000 года //www.minfin.ru.

33. Рогова О. Ориентиры развития денежно-финансовой системы //Экономист. 2000. №7.

34. Родионова В., Вавилов Ю, Гончаренко Л. и др. Финансы. – М.: Финансы и статистика, 1993.

35. Сабуров Е., Типенко Н., Чернявский А. Бюджетный федерализм и межбюджетные отношения //Вопросы экономики. 2000. №1.

36. Современный финансово-кредитный словарь /под общей ред. Лапусты М. Никольского П. – М.: ИНФРА-М, 1999.

37. Солянникова С. Актуальные проблемы бюджетной и налоговой политики России //Финансы и кредит. 2000. №2.

38. Социально-экономическая ситуация в августе 2000 //www.cbr.ru.

39. Суник Б. Государственная политика и бюджетный кодекс //Встреча. 2000. №2.

40. Федеральный закон «О федеральном бюджете на 2000 год» с приложениями //Российская газета. 2000. Январь.

41. Фролова Н. Проблемы теории и практики межбюджетных отношений в России //Регион России. 1999. №4.

42. Хурсевич С., Сибиряков С. Бюджетная политика: учет реальности //Финансы. 2000. №1.

43. Экономика /под ред. Архипова А и др. – М.: Проспект, 1999.

44. Яндиев М. Уровни бюджетной системы в России //Финансы. 2000. №2.

[1] Бункина М.К., Семенов В.А. Макроэкономика. – М.: Издательство «ДИС», 1997. С. 156.

[2] Бюджетный кодекс. Часть 2. Раздел 1. Глава 4. Статья 19.

[3] Бюджетный кодекс. Часть 2. Раздел 1. Глава 5. Статья 28.

[4] Бюджетный кодекс. Часть 3. Раздел 8. Глава 24. Статья 230.

[5] Орусов Д. Факторный анализ причин инфляционного процесса в российской экономике //Финансы и кредит. 2000. №3.

Факультет международного бизнеса

Кафедра теории рынка и маркетинга

Курсовая работа

«Бюджетная политика России в 2000 году».

Выполнила:

Руководитель: Исаева Е. В. , Чухломина И. В.

Омск 2000

Оглавление:

Введение. 3

Глава 1. Бюджетная система Российской Федерации. 5

1.1 Бюджет: уровни, классификации, принципы. 5

1.2 Бюджетный процесс в РФ. 6

1.3 Исполнение бюджетов. 7

Глава 2. Бюджетная политика – теоретические основы. 9

2.1 Бюджетная политика: основные понятия. 9

2.2 Сбалансированность бюджетов. 9

2.3 Расходы государства. 10

2.4 Доходы государства. 12

2.5 Мультипликатор государственных расходов. 14

2.6 Бюджетная политика в ходе экономического цикла. 15

2.7 Встроенные стабилизаторы. 16

2.8 Проблемы времени и политические проблемы. Эффект вытеснения. 16

2.9 Бюджетная политика в открытой экономике. 17

Глава 3. Бюджетная политика России в 2000 году. 18

3.1 Основные цели бюджетной политики на 2000 год. 18

3.2 Исполнение федерального бюджета в первом полугодии 2000 года по сравнению с предыдущими периодами. 18

3.3 Макроэкономическая ситуация в России в I полугодии 2000 года. 23

Заключение. 25

Список литературы. 26

Введение.

До 30х годов двадцатого века суть государственной политики сводилась к проведению политики бездефицитного государственного бюджета. Но в период «Великой депрессии», которая имела место в Америке в 1929-1933 гг., представление о том, что действия правительства в области бюджетной политики могут иметь важное стабилизирующее воздействие на экономику, стало приобретать все более широкое признание. И впоследствии, Кейнс Дж. М. доказал, что манипулирование государственными расходами и доходами и создание дефицита государственного бюджета при определенных макроэкономических предпосылках может быть благом для экономики.

С тех пор многие государства использовали бюджетную политику для выхода из кризиса либо для борьбы с инфляцией. И теория Кейнса себя полностью подтвердила: бюджетная политика – это эффективный метод при правильном его применении.

Поскольку Россия находится в нестабильном состоянии в течение почти 9 лет, то логично предположить, что Правительство Российской Федерации так же использует бюджетную политику для выхода отечественной экономики из кризиса. После многочисленных спадов, пережитых за это время, похоже, что в 2000 году экономическая ситуация начала стабилизироваться. И, глядя на макроэкономические показатели первой половины текущего года, ведущие экономисты с оптимизмом говорят, что в России, наконец, начался экономический рост.

В данной ситуации весьма полезным представляется изучение бюджетной политики 2000 года в России и понимание того, какие меры способствовали улучшению экономической обстановки. А так же сравнение мер бюджетной политики 2000 года с мерами предыдущих лет.

Поэтому целью своей курсовой работы я вижу изучение теоретической стороны бюджета, и затем изучение фактической ситуации в России в 2000 году. Задачи для выполнения цели будут следующие: изучение инструментов бюджетной политики, их применения в теории и анализ фактических данных для России в 2000 году, изучение бюджетного процесса в России, изучение теории исполнения бюджетов и данных по России за 6 месяцев 2000 года. А так же сравнение основных направлений бюджетной политики 2000 года с направлениями бюджетной политики предыдущих периодов.

Для написания курсовой работы я постаралась использовать различные источники литературы: федеральные законы о федеральном бюджете за различные годы, бюджетный кодекс, аналитические и теоретические статьи экономистов из различных журналов и газет, учебные пособия по макроэкономике. Таким образом, в своей работе я использую данные как чисто теоретические, так и носящие характер «что следует делать», «что не следует» и «что делаем».

Статистическая база для моей работы также была собрана в аналитических статьях и, конечно, в законах о бюджете.

Дата: 2019-07-30, просмотров: 320.