Издание подготовлено при содействии

Агентства деловой литературы «Ай Пи Эр Медиа»

www.iprmedia.ru

ЭКОНОМИКА ОТРАСЛИ

(строительство)

Авторы: Ефименко Игорь Борисович — к.э.н., доцент кафедры «Экономика и управление строительством» Саратовского государственного технического университета, автор ряда учебных пособий и статей.

Плотников Анатолий Николаевич — д.э.н., профессор, заместитель директора ИСПМ, декан ФУПС, зав кафедрой ЭУС Саратовского государственного технического университета.

Рецензенты:

кафедра «Экономика предприятия» Саратовского государственного социально-экономического университета;

Ермасов Сергей Викторович — доктор экономических наук, профессор

В учебном пособии по дисциплине «Экономика отрасли» систематизировано рассмотрена совокупность вопросов хозяйствования субъектов отрасли, совокупность механизмов, позволяющих решать текущие и стратегические экономические задачи участников инвестиционно-строительного комплекса.

Для студентов, преподавателей инженерно-технических и экономических специальностей. Рекомендуется также в системе экономического образования инженеров-строителей.

Объем: 16,38 а.л.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ОТРАСЛЬ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА В УСЛОВИЯХ ИНВЕСТИЦИОННОГО РЫНКА

1.1. Капитальное строительство как отрасль материального производства

1.2. Подрядные торги в строительстве

1.3. Заключение договоров подряда между заказчиком и подрядчиком

2. ФОРМИРОВАНИЕ СТРУКТУР РЫНОЧНЫХ ОБРАЗОВАНИЙ В СТРОИТЕЛЬСТВЕ

2.1. Экономиические основы организации предприятий и предпринимательской деятельности

2.2. Акционерное общество, его органиазция и деятельность

2.3. Экономические основы арендных отношений

2.4. Хозяйственный механизм управления в строительстве

3. ЦЕНООБРАЗОВАНИЕ И СМЕТНОЕ НОРМИРОВАНИЕ В СТРОИТЕЛЬСТВЕ

3.1. Особенности ценообразования в строительстве. Определение сметной стоимости строительства

3.2. Себестоимость, прибыль, рентабельность в строительстве

4. РЕСУРСЫ ОТРАСЛИ И ПРЕДПРИЯТИЙ В СТРОИТЕЛЬСТВЕ

4.1. Основные фонды и средства строительных организаций

4.2. Оборотные фонды и средства строительных организаций

4.3. Экономические основы организации материально-технической базы транспортного строительства и обеспечения объектов материально-техническими ресурсами

5. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ И МОДЕЛИРОВАНИЕ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОЙ СФЕРЫ

5.1. Основные участники инвестиционно-строительной сферы

5.2. Экономика и организация инвестиций

5.3. Экономические основы проектирования транспортных сооружений

5.4. Бизнес-планирование

5.5. Планирование производственно-хозяйственной деятельности

5.6. Оценка экономической эффективности строительства и реконструкции транспортных сооружений

6. ЭКОНОМИКА, ОРГАНИЗАЦИЯ И НОРМИРОВАНИЕ ТРУДА В СТРОИТЕЛЬСТВЕ

6.1. Эффективные формы и методы организации труда

6.2. Организация и деятельность строительных бригад

6.3. Основы теории нормирования труда

6.4. Производительность труда и кадры в строительстве транспортных сооружений

6.5. Система оплаты труда в строительстве

7. РЕГУЛИРОВАНИЕ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ

7.1. Управление строительством объектов в системе управления проектом

7.2. Экономическая безопасность предприятий отрасли

7.3. SWOT-анализ деятельности строительных предприятий

7.4. STEP-анализ деятельности строительных предприятий

8. ФИНАНСОВЫЕ ВЗАИМООТНОШЕНИЯ В СТРОИТЕЛЬСТВЕ

8.1. Финансовые и налоговые системы в строительстве

8.2. Отчетность и анализ производственно-хозяйственной деятельности организаций транспортного строительства.

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ И INTERNET ИСТОЧНИКОВ

ВВЕДЕНИЕ

Экономика отрасли строительства – наука, метод, определяющие хозяйственные отношения в период подготовки, формирования и выпуска строительной продукции, механизм взаимодействия участников инвестиционно-строительного комплекса, ориентированный на конечные интересы потребителей.

Учебное пособие «Экономика отрасли» подготовлено в соответствии с Государственным образовательным стандартом 080502 «Экономика и управление на предприятиях (строительство)» применительно для подотрасли «Транспортное строительство».

Подотрасль транспортного строительства – сектор национальной экономики и отрасли строительства, охватывающий комплекс предприятий и организаций, обеспечивающий эффективную деятельность по возведению транспортных сооружений независимо от ведомственной принадлежности и специфики условий строительства объектов.

Подотрасль транспортного строительства характеризуются линейно-протяженными объектами (особенностями которой является преимущественно централизованные источники финансирования, экономически неформализованная схема процесса расширенного воспроизводства, специфическая форма морального износа транспортных сооружений по мере развития экономики окружающей среды), расчетным (но не хозрасчетным) отражением показателей прибыли, снижения себестоимости и чистой экономической выгоды у транспортных предприятий при реализации услуг дорожным комплексом.

Транспортные сооружения - составная часть дорожно-транспортного и народно-хозяйственного комплексов.

Автомобильные дороги и транспортные сооружения формально являются собственностью организаций – заказчиков дорожного комплекса, которые обеспечивают обслуживание сооружений. Создается потенциал дорожной обеспеченности региона, характеризующий уровень развития и технического состояния сети дорог. Такой потенциал дорожно-транспортного комплекса определяет перевозные способности региона и характеризует наличие и состояние сети дорог, их технико-эксплуатационные параметры.

Финансово-экономической особенностью дорожно-транспортного хозяйства является наличие целевого источника финансирования работ по строительству, ремонту и содержанию сооружений. Транспортные сооружения находятся на финансовом содержании бюджета. Экономическая эффективность от капитальных вложений многосторонняя, но она не отражается в своих проявлениях в воспроизводственном процессе основных фондов и является лишь расчетной величиной.

Направлениями совершенствования хозяйственного механизма строительства транспортных сооружений являются обеспечение эффективного использования капитальных вложений по воспроизводственной структуре, оптимизация проектных решений, достижение соответствия между мерой потребления дорог автотранспортом и мерой воспроизводства основных фондов, надлежащее содержание дорог, рациональное распределение перевозок по видам транспорта.

Цель курса «Экономика отрасли» - формирование у специалистов инженерного и экономического профиля по строительству транспортных сооружений представлений о роли подотрасли строительства транспортных сооружений в национальной экономике, раскрытия современных теоретических и практических знаний в области хозяйствования транспортного строительства.

Задачами курса «Экономика отрасли» транспортного строительства являются:

- рассмотрение подотрасли транспортного строительства во взаимодействии с другими отраслями;

- исследование вопросов обоснования и осуществления инвестиционно-строительной деятельности;

- изучение вопросов ценообразования и сметного нормирования;

- определение ресурсов отрасли и предприятий и обоснование эффективности их использования;

- изучение вопросов экономики труда по системам оплаты, научной организации и производительности труда;

- ознакомление с основами финансирования и анализа производственно-хозяйственной деятельности.

Учебное пособие предназначено для студентов, преподавателей инженерно-технических и экономических специальностей. Рекомендуется также в системе экономического образования инженеров-строителей.

Основные понятия, используемые при проведении подрядных торгов

Подрядные торги – форма размещения заказов на строительство, предусматривающая выбор подрядчика для выполнения работ и оказания услуг на основе конкурса.

Объект торгов – производственный или непроизводственный объект, к которому относится предмет торгов.

Участник торгов – лицо, имеющее право принимать участие в торгах, в их подготовке, проведении, утверждении результатов торгов.

Заказчик – лицо, для которого строится, реконструируется или оснащается объект торгов.

Организатор торгов – лицо, которому заказчиком поручено проведение торгов.

Тендерная документация – комплект документов, содержащих исходную информацию о технических, коммерческих, организационных и иных характеристиках объекта и предмета торгов, а также об условиях и процедуре торгов.

Тендер – конкурсная форма проведения подрядных торгов, представляющая собой соревнование представленных претендентами оферт с точки зрения их соответствия критериям, содержащимся в тендерной документации.

Претендент – лицо, решившее принять участие в торгах до момента регистрации оферты.

Оферта – предложение заключить контракт в отношении конкретного предмета торгов на условиях, определяемых в тендерной документации.

Оферент – лицо, от имени которого представлена оферта.

Альтернативное предложение – предложение, представляемое одновременно с основным, содержащее отличающиеся от основного предложения условия.

Подготовка подрядной организации к участию в подрядных торгах

Подрядным организациям отечественного строительного комплекса целесообразно начинать подготовку к участию в подрядных торгах заблаговременно. Этому должны способствовать маркетинговые исследования, которые проводятся до разработки бизнес-плана подрядной организации и формализуются в нем в виде конкретных разделов, определяющих стратегию маркетинга[1].

Для успешного участия оферентов на торгах важное значение имеет строгое соблюдение всех положений и требований, указанных в условиях тендерной документации, четкое составление предложения по строго определенной форме. Без соблюдения этих требований выиграть торги практически не реально, поскольку их организаторы имеют право не только отклонять, но и совсем не рассматривать предложения, не соответствующие оговоренным условиям.

Помимо соблюдения всех этих формальностей, предложения участников торгов должны быть надлежащим образом подписаны, заверены печатью оферента и своевременно направлены организаторам торгов.

Разработка предложения, как правило, должна возглавляться руководителем проекта предложения. Проект предложения представляет собой комплекс высокоприоритетных краткосрочных задач и, как правило, разрабатывается в пределах финансовых возможностей организации-претендента на участие в подрядных торгах. Поэтому он имеет жесткий бюджет и подвергается интенсивному контролю со стороны высшего руководства. Руководитель проекта предложения заранее определяется высшим звеном руководства организации. В организации, где работа по подготовке предложений продолжается непрерывно, для этого может быть создана группа из руководителей проектов предложений, обладающих опытом и способных исполнять роль катализаторов в проведении такой работы в условиях ограниченного бюджета и жестких временных рамок. Персонал по подготовке предложений также формируется заранее. Эти специалисты должны обладать навыками работы с электронными устройствами. Из-за ограниченности времени для подготовки проекта предложения и принимая во внимание повторяемость большинства данных, используемых в предложениях, целесообразно собирать максимально возможный объем такой информации заблаговременно.

Заключение договоров подряда между заказчиком и подрядчиком

Преддоговорная работа

С целью заявления о своём выходе на подрядный рынок подрядчику рекомендуется с наибольшей эффективностью использовать все доступные ему виды и формы рекламы своей деятельности: объявления в прессе, радио и телевидении, издание специальных проектов-буклетов, организация презентаций, участие в различных общественных мероприятиях (благотворительных концертах, фондах и т. п.), спонсорство.

Кроме того, строительно-монтажным и другим организациям, которые намерены выступать в качестве претендента на подряды, рекомендуется разослать всем потенциальным заказчикам информацию о своей специализации, финансовых, производственных и материальных возможностях.

Заказчик определяет тип договора на капитальное строительство и порядок его заключения в зависимости от методов определения цены на строительство объекта (предприятия, здания, сооружения или их очередей).

Договоры подряда могут заключаться:

На конкурсной основе, когда стоимость строительства определена по законченному проекту и имеет твёрдую цену. Условия конкурса определяются заказчиком.

На основании переговоров заказчика и подрядчика (генерального подрядчика) возможны два варианта свободной (договорной) цены:

1-й вариант – расходы генподрядчика возмещаются по сметной стоимости плюс оплата оправданных перерасходов, плюс сумма гарантированной прибыли. При этом варианте подрядчик застрахован на случай повышения цен на материалы, транспортные услуги и т. п. Однако на заказчика возлагается обязанность контроля всего хода работ, так как он обязан оплачивать оправданные перерасходы и отклонять оплату перерасходов, возникших исключительно по вине подрядчика. Этот вариант применяется, как правило, при строительстве крупных сложных объектов, при продолжительных сроках их сооружения или когда невозможно с достаточной точностью определить стоимость строительства, а также в условиях экономического спада, когда возрастает хозяйственный риск;

2-й вариант – возмещение расходов подрядчика по фактической стоимости плюс гарантированная прибыль. Вариант наиболее выгоден подрядчику и предлагается им при заключении договора на строительство «под ключ».

В период переговоров с заказчиком о типе договора и стоимости строительства подрядчик представляет заказчику (по его желанию) список предлагаемых им субподрядчиков, которых заказчик вправе отклонить без обсуждения или пригласить для участия в переговорах на обычных условиях.

Содержание контракта на строительный подряд

Контракт на строительный подряд содержит следующие статьи:

1. Определения;

2. Предмет контракта;

3. Стоимость предмета контракта;

4. Сроки выполнения работ;

5. Условия платежей;

6. Обязательства подрядчика;

7. Обязательства заказчика;

8. Проектирование;

9. Строительство;

10. Персонал подрядчика;

11. Охрана стройплощадки;

12. Обстоятельства непреодолимой силы;

13. Страхование;

14. Претензии;

15. Гарантии;

16. Транспорт;

17. Сдача работ;

18. Санкции;

19. Арбитраж;

20. Аннулирование контракта;

21. Прочие условия;

22. Вступление контракта в силу;

23. Юридические адреса сторон;

24. Приложения.

Раскрывается содержание предмета контракта. Таковым может быть не только выполнение строительно-монтажных работ, но и подготовка проекта, поставка технологического оборудования. Это – сдача и приёмка работ и объекта в целом; выполнение работ и услуг; поставки материалов, конструкций, изделий, оборудования, инвентаря, мебели, эксплуатационных материалов и т. п.

Приводится стоимость предмета торгов, в частности: общая стоимость работ, выполняемых подрядчиком по контракту; стоимость 1м2. с учетом сдачи «под ключ»; условия неизменяемости цены, возмещения дополнительных расходов подрядчика (включая расчёт цен); расшифровка цены по объектам и работам.

Определяются сроки выполнения работ. Как правило, указывается крайний срок завершения работ. Предусматривается также порядок внесения коррективов в сроки выполнения работ, если в этом возникнет необходимость. Перечисляются случаи, при наступлении которых подрядчик имеет право на бесспорное продление сроков строительства.

Определяются условия платежа. Если предусматривается использование авансовых платежей, то указывается, в каком размере (как правило, процентном) и в какой срок они будут осуществляться. Устанавливается так же, как будет происходить окончательный расчет, в какой валюте будут производиться платежи.

Описываются обязательства подрядчика. Как правило, на подрядчика возлагаются следующие обязательства: выполнение всех работ в объеме и сроки, предусмотренные контрактом; поставка всех необходимых для выполнения работ, согласно проекту, материалов, конструкций, комплектующих изделий и строительной техники; информирование заказчика о ходе проведения работ по строительству; обеспечение подготовки объекта к сдаче в эксплуатацию.

Описываются обязательства заказчика. В его обязанности, как правило, входят: передача по соответствующему акту в распоряжение подрядчика строительной площадки; обеспечение подвода системы отопления, водоснабжения, электричества и телефонных линий вне здания; оплата выполненных подрядчиком работ; приобретение необходимых разрешений для начала выполнения работ и т. п.

Заказчики:

· представляют генподрядчикам проекты застройки градостроительных комплексов и сельских населённых пунктов, утверждённые технико-экономические расчёты производственных объектов и отдельных зданий и сооружений гражданского назначения;

· передают генподрядчикам лимиты капитальных вложений;

· обеспечивают после акта приёмочной комиссии приёмку-передачу законченных объектов на собственный баланс или эксплуатационных организаций, а также производят расчёты по законченному строительству.

Генподрядчики:

· обеспечивают разработку строительной части проектно-сметной документации собственными силами или по договору – с внешними проектно-изыскательскими организациями. Самостоятельно осуществляют передачу в производство рабочей документации в объёмах и в сроки, учитывающие технологическую последовательность и конкретные условия строительства;

· обеспечивают своевременное и качественное выполнение строительно-монтажных работ, комплектацию строек технологическим и инженерным оборудованием, конструкциями, деталями и материалами;

· обеспечивают ввод в действие объекта в соответствии с утверждённым проектом и требованиями, обусловленными заказчиком подряда, в сроки.

Отношения между заказчиком и генподрядчиком по поводу строительства объекта «под ключ» оформляются в форме соответствующего договора подряда. Стоимость работ, включаемая в договор подряда, рассчитывается как свободная (договорная) цена с учётом риска, неопределённости, инфляционных процессов, согласовывается между заинтересованными сторонами или оптимизируется, когда имеют место подрядные торги.

Генподрядчик, осуществляющий строительство объекта «под ключ», исходя из условий договора, может систему обеспечения материально-техническими ресурсами возложить на свои соответствующие службы в соответствии с потребностью, определяемой проектами и сметами, или поделить их между собой и заказчиком. Комплектование строек оборудованием производится, как правило, заказчиком.

Объекты, законченные строительством и подготовленные к выпуску продукции или оказанию услуг, принимаются в эксплуатацию в установленном порядке в соответствии с условиями договора.

В Договоре «под ключ» заказчик обычно освобождается (полностью или частично) от обязанности по обеспечению участников строительства проектно-сметной документацией, по поставке на строительную площадку оборудования и материалов и ряда других обязательств за исключением приёмки объекта и оплаты работ подрядчика.

Рекомендации по разработке договоров подряда

I. Предмет договора. Существенное содержание каждого конкретного договора в первую очередь определяется предметом договора: выбор тех или иных сторон договора целиком предоставляется на усмотрение сторон, в том числе путём ссылок на соответствующие положения инструктивно-нормативных материалов.

Состав договора в решающей степени зависит от субъектов договора: если в качестве подрядчика выступает группа участников, то к договору следует приложить протокол о разделении обязанностей и ответственности между последними.

Если договор исполняется консорциумом, в который входят и заказчик, и подрядчик, часть договорных отношений между ними регулируются уставом консорциума и не требуют отдельного оформления в договоре.

ФОРМИРОВАНИЕ СТРУКТУР РЫНОЧНЫХ ОБРАЗОВАНИЙ В СТРОИТЕЛЬСТВЕ

Финансы АО

Финансы АО – это денежные отношения на стадиях создания, деятельности, реорганизации, ликвидации АО. Финансы АО функционируют в процессе приобретения товарно-материальных ценностей, реализации продукции, инвестициях, формирования акционерного капитала, создании и распределении прибыли, при выплате дивидендов по акциям, получении и погашении кредитов.

С учреждением АО создается уставный капитал – общая оценка средств, отраженная в уставе и договоре общества. Минимальный размер уставного капитала АО регламентирован (для ОАО – 1000 минимальных месячных размеров оплат, а для ЗАО – 100 минимальных месячных размеров оплат). Уставный капитал АО состоит из стоимости определенного числа обыкновенных акций приобретенных акционерами (за исключением не оплаченных).

В уставный капитал включается стоимость имущества, переданного учредителями (здание, оборудование, денежные средства). Вкладом в уставной капитал является форма имущественных прав пользованием землей, водой, природными ресурсами, на интеллектуальную собственность. Оценка имущества ведется участниками по действующим ценам на рынке. При учреждении АО уставный капитал по размерам распределяется между учредителями (определяется доля каждого). Половина акций должна быть оплачена к моменту регистрации, вторая половина в течение года. По решению акционеров возможно право служащих на приобретение акций на льготных условиях (т.е. опцион) и ограничения на максимальное количество голосов, принадлежащих одному акционеру.

Чистые активы АО оцениваются по данным бухгалтерского учета, для этого из общей суммы активов исключаются имеющиеся обязательства, кроме обязательств по акциям. Первоначальный размер уставного капитала по величине чистых активов определяется при создании АО. Далее уставный капитал может изменяться за счет роста прибыли или дополнительных вкладов учредителей. Это фиксируется. Уставный капитал может увеличиваться также при изменении номинальной стоимости акций. Увеличение уставного капитала производится в результате переоценки основных фондов путем дополнительного выпуска акций.

Прибыль АО образуется как разница между выручкой от реализации продукции (работ, услуг) за вычетом налогов и затрат на производство продукции. Порядок распределения прибыли определяется уставом АО.

Совет директоров решает вопрос о распределении прибыли на производственное и социальное развитие общества. Остальная прибыль идет на выплату процентов по облигациям, в резервный фонд, на вознаграждение служащим. Оставшаяся часть прибыли направляется на выплату дивидендов акционерам. В отдельные периоды прибыль не будет направляться на выплату дивидендов. Финансовое состояние АО характеризует показатель доли прибыли, рассчитанной на одну акцию.

Ценные бумаги АО

Акция – вид ценной бумаги, выпускаемой АО. Она означает внесение определенных средств в имущество АО и право собственности владельца в уставном капитале. Акция дает ее владельцу право на получение части прибыли (дивиденда) от деятельности АО и право на участие в управлении обществом.

Акция – бессрочна, она регистрируется государственными органами. Обыкновенные акции дают право голоса на общем собрании акционеров (одна акция – один голос). Владельцы их участвуют в распределении прибыли после выплаты дивидендов по привилегированным акциям, т.е. дивиденды не гарантируются. Привилегированные акции не дают права голоса на собрании акционеров, но они имеют преимущества при распределении прибыли и имущества в случае ликвидации АО. Их доля менее 25 %. Возможен их выкуп и конвертация в обычные акции. Они предусматривают фиксированный дивиденд (при эмиссии).

Держатели акций регистрируются в специальном реестре, т.е. акции именные. Акции имеют номинальную, эмиссионную и рыночную стоимость. Номинальная стоимость – деление уставного капитала на количество акций (число кратное 10). Эмиссионная стоимость акций – цена, по которой эмитент продает акцию инвестору, т.е. происходит первичное размещение акций. Несовпадение эмиссионной и номинальной стоимости акций из-за возможной скидки цены членам трудового коллектива. Рыночная стоимость акции – цена, по которой акция реализуется на фондовой бирже и на фондовом рынке. Она зависит от спроса и предложения, размера дивиденда и банковского процента. Рассчитывается коэффициент курс (прибыль, отражающий изменение стоимости акций).

Взамен акций акционеру нередко выдается сертификат. Сертификат акции – ценная бумага, свидетельствующая о владении лицом определенного числа акций с реквизитами.

Дивиденд – доход по акциям за счет чистой прибыли АО. Процентная ставка дивиденда определяет доходность акции. По обыкновенным акциям дивиденды не выплачиваются при недостаточной суммы прибыли. Размеры дивидендов выплачиваются по решению Совета директоров. По привилегированным акциям дивиденды выплачиваются независимо от размера прибыли. В случае неплатежеспособности предприятия дивиденды не выплачиваются. Выплата дивидендов может быть при условии, что стоимость чистых активов должна быть больше размера уставного капитала. Дивиденды выплачиваются в денежной форме, акциями, товарно-материальными ценностями. При продаже акций предусмотрены льготы для членов коллектива.

Для привлечения дополнительных средств для инвестирования может использоваться облигационный займ. Облигационный займ – форма выпуска облигаций АО на определенных условиях. Привлекается в оборот заемный капитал на срок займа более года. Выпуск облигаций возможен с поручительством и без поручительства (залога). Облигация – ценная бумага, долговое обязательство АО уплатить владельцу в срок номинальную стоимость плюс процент. Держатели облигаций – кредиторы. Облигации бывают именными и на предъявителя. Есть сертификаты облигаций с реквизитами. Проценты по облигациям выплачиваются в преимущественном порядке перед акциями за счет чистой прибыли (купоны). При неплатежеспособности фирмы предмет выплаты – имущество АО.

Внутрихозяйственная аренда.

Аренда становится эффективной, если она продвигается вглубь, т.е. распространяется до низовых подразделений.

В строительных предприятиях на аренду следует переводить производственные подразделения: УПТК, строительные участки, подразделения механизации и транспорта. На аренду целесообразно переводить непроизводственные подразделения: санатории, профилактории, лаборатории, туристические базы и др. Коллектив подразделения, переходя на внутрихозяйственную аренду, разрабатывает собственный устав, который утверждает администрация предприятия. Правление предприятия становится арендодателем, а подразделение – арендатором. Уставом определяет степень самостоятельности арендного подразделения. Внутрихозяйственный арендный подряд – развитие форм бригадного и коллективного подряда. Он основан на договоре срочного возмездного владения имуществом подразделения. Коллективный подряд подразделений – метод хозяйствования, сочетающий в себе коллективную форму организации оплаты труда, внутрихозяйственный коммерческий расчет, самоокупаемость и самофинансирование. Коллектив подразделения, переводимого на подряд берет на себя взаимные обязательства – выполнение определенного объема работ в заданные сроки установленной номенклатуры и качества на закрепленной за ними производственной площади и оборудования. Администрация обеспечивает коллектив подразделения ресурсами и создает условия для успешного выполнения заданий, а также оплату продукции по принятым условиям.

Фонд оплаты труда создается самостоятельно арендным подразделением на основе калькуляции затрат труда и заработной платы в пределах сметного лимита на комплекс работ подряда. На уровне арендного предприятия целесообразно формировать фонд выплаты дивидендов. Внутрихозяйственная аренда предусматривает внутренние товарно-денежные отношения путем купли-продажи своей продукции (услуг) подразделениями. Создается внутренняя нормативно-ценовая база (планово-расчетные цены, внутренние тарифы и др.). Каждое подразделение формирует свой хозрасчет и заинтересовано в улучшении собственных показателей и предприятия. Организуется внутренний механизм взаимоотношений (включая и подсобные и вспомогательные подразделения, детские комбинаты и др.). Децентрализируются амортизационные фонды на уровне подразделения.

Возможно последующее углубление аренды с развитием групповой и индивидуальной аренды. Основные фонды с развитием формы сдаются в индивидуальную аренду на остаточный срок службы. В этом случае подразделение централизует амортизационные отчисления. Арендатор может выкупить машину по ликвидной стоимости. Арендная плата может быть в виде фиксированного платежа.

Фонд оплаты труда (ФОТ) практически целесообразно определять по остаточному принципу:

(2.1)

(2.1)

где В – выручка от реализации продукции;

МЗ – материальные затраты;

КАП – комплексная арендная плата;

ВРД - внереализационные доходы.

В случае организации оплаты труда на остаточной системе рекомендуется применить авансирование средств оплаты.

При индивидуальной аренде для внутреннего хозрасчета целесообразно применить внутрихозяйственную систему платежей за ресурсы, услуги, работы по чекам. На этой базе организуется учет затрат.

Следует сформировать экономическую модель взаимоотношений отдельных подразделений и групп работников. Арендному подразделению делегируются многие права юридического лица, за исключением возможности получения кредита и права заключения договоров на производство продукции. Право распоряжения коллективной собственностью осуществляться на паевой основе. Выплачиваются дивиденды на паевые вклады. Пай может быть изъят арендатором.

Франчайзинг

Одним из способов расширения малого предпринимательства является франчайзинг. Франчайзинг – это способ взаимодействия малого и крупного бизнеса. Он включает элементы аренды, купли - продажи, подряда, представительства, договорных отношений. По договору коммерческой концессии одна сторона (правообладатель) обязуется предоставить другой стороне (пользователю за вознаграждение на срок и без указания срока право использовать в предпринимательской деятельности пользователя комплекс исключительных прав, принадлежащих правообладателю на охраняемую коммерческую информацию, товарный знак, знак обслуживания и т. д.). Заключается договор франчайзинга между крупным предприятием – франчайзером и мелким – франчайзи (оператором). Предметом договора является обязанность франчайзера снабжать оператора или бизнесмена, работающего в рамках оговоренной территории своими товарами, апробированными технологиями бизнеса, передать ему исключительное право на производство и сбыт оговоренных товаров и услуг. Это делается за вознаграждение. Франчайзи выплачивает единовременный взнос за право пользования именем и торговой маркой. Кроме вноса франчайзер может назначить регулярную плату за рекламу торговой марки используемую оператором. Плата, как правило, 1-5 % от выручки и характерна для постоянных долгосрочных рекламных проектов.

Франчайзер устанавливает также размер отчислений от объема текущих продаж франчайзи (2-3 %). Бывают и денежные отчисления 1 раз в месяц.

I вариант договорных отношений в том, что фирма – франчайзи узко специализирована на реализации одного вида товаров и услуг, получения фиксированной доли прибыли от общего объема продаж (торговля автомобилями, бензоколонки и др.).

Другой тип договорных отношений состоит в том, что мелкая фирма франчайзи работает не только под торговой маркой франчайзера, а включается в полный производственный цикл крупной корпорации с равными требованиями технологии и коммерции. При этом мелкая фирма представляет компании – франчайзеру услуги в области маркетинга и менеджмента, ведет деловые контакты с франчайзером в соответствии с предписаниями. Преимущества франчайзинга в уменьшении риска предпринимательской деятельности, экономятся средства на маркетинговых исследованиях и др. услугах профессионалов. Увеличиваются гарантии поставок сырья и материалов. Малый бизнес получает поддержку партнера – крупной фирмы. Крупные фирмы расширяют сферу сбыта своей продукции, обеспечивают оперативный контроль за качеством своей продукции и услуг реализуемых оператором, привлекают дополнительный капитал.

Недостаток франчайзинга в необходимости учета интересов крупной компании, регулярных отчислениях от объемов продаж (а не прибыли), сдерживании собственной инициативы, необходимости выпуска всего требуемого оборудования.

В нашей стране применение формы сдерживается слабой государственной поддержкой малого предпринимательства.

Финансовая аренда (лизинг)

Лизингом называется особая форма долгосрочной аренды. По своей сути, лизинг является операцией по размещению имущества, которое закупается лизинговой фирмой и остается ее собственностью, но отдается в аренду предпринимателям. Предметом лизинга могут быть механизмы, промышленное и офисное оборудование. Назначение лизинга заключается в приобретении (покупке-продаже-аренде) имущества в кредит с рассрочкой платежей, экономически выгодного всем участникам сделки.

В лизинговых операциях участвуют три стороны:

· продавец (поставщик) имущества;

· лизинговая фирма;

· потребитель имущества.

По договору лизинга, лизинговая фирма (арендодатель) обязуется приобрести в свою собственность указанное предпринимателем (арендатором) имущество у продавца (изготовителя, посредника, собственника) и предоставить это имущество арендатору во временное пользование и владение за оговоренную в договоре плату.

Лизинговая фирма осуществляет поиск потенциального потребителя для возможной сделки. Предприниматель (предприятие) обращается с запросом в лизинговую фирму о приобретении имущества в аренду, возможно с указанием продавца. Лизинговая фирма оценивает арендатора, его платежеспособность, замещаемость оборудования и вероятные риски. Анализируются закупочные цены имущества, длительность контракта, способ оплаты, периодичность выплат. Лизинговая фирма (арендодатель), приобретая имущество, уведомляет поставщика о его предназначении для арендатора. Имущество передается арендатору по месту его нахождения в срок, оговорённый в договоре. При нарушении срока возможно расторжение договора или возмещение убытка.

Сторонами подписывается лизинговый контракт. Арендатор выплачивает арендодателю арендную плату за подготовку предложения и страхование. Лизинговая фирма делает заказ изготовителю имущества. По результатам поставки подписывается акт приемки, покупатель переводит на расчетный счет поставщика отпускную цену оборудования. Лизинговая фирма не несет ответственность за качество оборудования. Ответственность за качество закреплена за поставщиком и предпринимателем на стадии подготовки предложений и контролируется при подписании акта приемки оборудования.

Договор финансовой аренды заключается на определенный срок, на базовый период. Реальная длительность договора от 3-х до 5 лет. Срок лизингового контракта зависит от продолжительности амортизационного периода (составляет 40-90%, иногда 100%).

Арендная ставка (плата) рассчитывается индивидуально для каждого договора. Взносы выплачиваются ежемесячно, ежеквартально или раз в год. В случае задержки платежей следуют санкции предусмотренные договором. Взносы за аренду могут быть фиксированными или гибкими. Фиксированные взносы не зависят от учетной ставки банковского процента. Они включают в себя плату за риск. Гибкие взносы зависят от величины банковского процента. Арендатор страхует имущество от стихийных бедствий, краж и других рисков за свой счет, но в пользу арендодателя.

Обязанностями сторон по контракту являются:

1) обеспечение требований эксплуатации полученного оборудования в соответствии с техническими инструкциями;

2) возможность изъятия имущества арендодателем без предупреждения в случае просрочки платежей арендатором.

В случае полного или частичного невыполнения условий договора арендодатель может расторгнуть договор, а арендатор обязан заплатить неустойку. Арендодатель может отказаться от предоставления имущества при неуверенности в финансовых способностях арендатора.

При окончании срока финансовой аренды арендатор может выбрать одно из решений:

· возобновить контракт при более низких ставках арендной платы;

· возвратить арендодателю имущество в исправном состоянии;

· приобрести имущество в собственность, заплатив арендодателю выкуп (по остаточной стоимости).

На практике применяются следующие формы лизинга:

1. Лизинг со специальным обслуживанием – оперативный лизинг, когда арендодатель принимает на себя обязательства по ремонту, обслуживанию имущества, связанные с правом собственности;

2. Оперативный лизинг – лизинг с неполной оплатой, который включает и обязательства по обслуживанию, ремонту имущества арендатором;

3. Лизинг с неполной оплатой – это сделка, которая заключается на короткий срок, меньший, чем полный физический цикл жизни оборудования;

4. Лизинг с полной оплатой – сделка на срок цикла жизни имущества;

5. Возвратный лизинг, в котором участвуют собственник имущества и арендодатель. Собственник продает имущество лизинговой фирме, а затем берет его на условиях финансового лизинга;

6. Раздельный лизинг – это финансовый лизинг, при котором финансируется только часть сделки, другая часть обеспечивается за счет кредита банка и других кредиторов (инвесторов).

Специальные лизинговые фирмы, конторы, учредителями которых являются коммерческие банки, промышленные корпорации, частные лица общества осуществляют лизинговые операции. Финансовые лизинговые фирмы принимают на себя функции, аналогичные банку. Они выдают ссуды на длительный срок путем предоставления недвижимости. Лизинговые брокерские конторы ведут поиск арендаторов и арендодателей и обеспечивают возможность сделок.

ЦЕНООБРАЗОВАНИЕ И СМЕТНОЕ НОРМИРОВАНИЕ В СТРОИТЕЛЬСТВЕ

3.1. Особенности ценообразования в строительстве. Определение сметной стоимости строительства

Цены на строительную продукцию определяются исходя из общих принципов ценообразования. Вместе с тем система цен в капитальном строительстве характеризуется специфическим чертами, отражающими технико-экономические особенности этой отрасли. К числу этих особенностей относятся: территориальная закрепленность строительной продукции и использование ее в тех местах, где она создана; высокий уровень материалоемкости, относительно большая продолжительность производственного цикла; использование при возведении каждого объекта широкой номенклатуры материалов, изделий, конструкций и оборудования; постоянные воздействия атмосферно-климатических факторов.

Существенная особенность строительной продукции состоит в ее многообразии. Она изготавливается «на заказ», который определяется проектом. Каждый проект на строительство нового, расширения, реконструкцию и техническое перевооружение действующих предприятий следует разрабатывать исходя из необходимости применения новых передовых видов техники и прогрессивной технологии, обеспечивающих его конкурентоспособность и большую вероятность победы на подрядных торгах. С учетом этих требований в проекте должны быть учтены такие технологические, конструктивные, объемно-планировочные и архитектурные решения, которые обеспечивали бы всесторонний учет природно-географических условий района, в котором сооружены объекты.

Все это предопределяет необходимость индивидуального характера ценообразования строительной продукции, определяемой на основе смет. Механизм формирования цен на строительную продукцию базируется на нормативных методах, носящих рекомендательный характер.

При формировании цены на строительную продукцию применяются затратные методы, суть которых сводится в последовательном калькулировании затрат, определении сметных цен на производственные ресурсы, виды работ, объекты и на стройку в целом. Основа цены строительной продукции состоит из двух элементов: объемов (количества), относящихся к конструктивным частям сооружения (видам строительных и монтажных работ), предусмотренных проектом, и величины нормативных (сметных) затрат на единицу конструктивных частей сооружения (видов работ).

Становление и развитие рынка инвестиционных ресурсо-капитальных вложений, проектов, строительных услуг – потребовало принципиально новых подходов к определению цены на строительную продукцию, основанных на применении договорных цен.

В условиях рыночных отношений цена стройки во все большой степени определяется наряду с расчетами стоимости, учитывающими технологические и конструктивные решения объектов, влияние «факторов рынка», соотношением спроса и предложения, количеством участников торгов и качеством их оферт, влиянием налогов и других экономических индикаторов. В этой связи и система цен, и, механизма их разработки и реализации должны развиваться, отражая динамику сложных, порой противоречивых процессов, происходящих в инвестиционной сфере в условиях ее развития с учетом требований рынка. Стадии этого развития должны быть органически связаны с основными этапами происходящей в стране экономической реформы, в том числе и с реформой в системе ценообразования.

К особенностям ценообразования в строительстве следует отнести и то, что цена строительной продукции – это своего рода «собирательная» цена. Она включает в себя и оптовые цены промышленности, и тарифы на транспортные перевозки и энергоносители и др. В договорных ценах на строительство необходимо учитывать изменения в условиях ценообразования в промышленности, на транспорте, в сфере обращения.

Согласование заказчиком и подрядчиком особых условий строительства, реализация которых связана с необходимостью выделения дополнительных решающих ресурсов, также делает специфичной договорную цену стройки (средства на строительство во временных зданиях и сооружениях, дополнительные средства при производстве работ в зимнее время и т. п.). Стороны договариваются о включении в цену строительной продукции индексов ее удорожания, вызываемых инфляционными процессами, а также величины «строительного риска», обусловленного неопределенностью экономических, социальных и иных условий проектирования и строительства.

Исходным моментом при определении договорных цен является сметная стоимость к проекту, учитывающая конкретные технологические, конструктивные и объемно-планировочные решения, экономико-географические и природно-климатические условия районов и зон, особенности «привязки» стройки к местным условиям.

Оценка стоимости строительной продукции осуществляется инвестором (заказчиком) и подрядчиком в ходе заключения и исполнения договора подряда на строительство. По заказу инвестора разрабатывается инвесторская смета (расчеты, калькуляции издержек, стартовые цены), которые предназначены для предварительной оценки заказчиком стоимости строительства на различных стадиях его подготовки. Для обоснования предложений по договорной цене строительной продукции подрядная организация составляет более подробные сметные расчеты (сметы) подрядчика.

Сметная стоимость строительства, таким образом, представляет собой сумму денежных средств, необходимых для осуществления строительства (реконструкции, капитального ремонта), определяемую в соответствии с проектными материалами.

В условиях рыночной экономики, когда ценовые соотношения на строительную продукцию являются прямым следствием спроса и предложения на рынке инвестиций, определение реальной стоимости объектов строительства, их реконструкции, расширения и технического перевооружения относится к числу основных направлений ценовой политики через механизм договорных цен на строительную продукцию.

На разных этапах реализации инвестиционно-строительного проекта формируются различные виды стоимость – сметная, рыночная, договорная, фактическая и балансовая (инвентарная) стоимость объекта строительства.

Сметная стоимость строительства определяется на основе обобщения опыта уже выполненных строительно-монтажных работ и усреднения прошлых показателей затрат заказчика и подрядчика при аналогичном строительстве. В рыночных условиях хозяйствования сметная стоимость является только начальным, отправным пунктом процесса расчета договорной цены и может стать основополагающим документом по финансированию строительства только при условии внесения специальной оговорки в договор подряда между заказчиком и подрядчиком.

Рыночная цена строительной продукции определяется как объективно обусловленная стоимость возведения конкретного объекта на данном региональном рынке в реальный период времени, устанавливается по законам рыночной конъюнктуры подрядной деятельности и под влиянием спроса и предложения на строительную продукцию. Она является переходным элементом от сметной стоимости к договорной цене строительства и учитывает дополнительные рыночные факторы изменения сметной стоимости и определяется экспертными методами или в процессе конкурсов, подрядных торгов и тендеров.

Договорная цена строительной продукции формируется на основе данных о сметной стоимости строительства и рыночной цене строительной продукции. Договорная цена устанавливается с учетом сметных расчетов и прогноза, изменения уровня предстоящих затрат за расчетный период времени проведения строительства. Договорная цена зависит также от формы подрядного договора, продолжительности строительства; порядка авансирования и расчетов за выполненные работы.

Фактическую цену строительной продукции определяют акты выполненных работ, которые дополнительно учитывают компенсацию фактических затрат подрядчика, корректировку цен по фактическим срокам выполнения работ, индексацию накладных расходов, прочих затрат и сметной прибыли, отличную от индексации прямых затрат.

Фактическая цена строительства используется в качестве основы для формирования балансовой (инвесторной) стоимости законченных строительных объектов.

С учетом мирового опыта и конкретных условий развития рыночных отношений можно сформулировать следующие основные принципы построения новой системы ценообразования и сметного нормирования в строительстве:

1. Определение стоимости строительства осуществляется как инвестором, так и подрядчиком.

При разработке предпроектной или проектно-сметной документации по заказу инвестора составляются инвесторские сметы (расчеты, калькуляции издержек), предназначенные для предварительной оценки заказчиком стоимости строительства (при подготовке торгов или для переговоров с подрядчиками).

При подготовке к заключению договора подряда на капитальное строительство подрядчиком или по его заказу проектной организацией на основании объявленной (разосланной) тендерной документации или материалов, ее заменяющих, разрабатываются сметы (расчеты, калькуляции издержек производства) подрядчика.

2. Инвесторские сметы составляются в двух уровнях цен:

· в базисном уровне, определяемом на основе сметных норм и цен 2000г.

· в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемом – по времени осуществления строительства.

3. В базисный уровень цен для расчета величины накладных расходов, сметной прибыли, прочих и лимитируемых затрат не рекомендуется включать стоимость материальных ресурсов, используемых при строительстве.

4. При разработке инвесторских смет используются укрупненные показатели базисной стоимости строительства, а также данные о базисной стоимости строительства ранее построенных объектов аналогов, приведенные к текущему уровню цен путем расчета интегральных индексов на базе набора ресурсов и статистических индексов цен по отдельным ресурсам.

5. Сметы подрядчика разрабатываются в текущих (прогнозных) ценах на основании данных об объемах работ и потребности в ресурсах, которые содержатся в сметах инвестора, составляемых в базисном уровне цен, и собственных оценок уровня цен на ресурсы и работы, складывающихся для данной подрядной организации.

6. Выбор метода составления смет осуществляется в каждом конкретном случае инвестором и подрядчиком в зависимости от условий контракта и общей экономической ситуации.

7. Основными параметрами договора о цене строительной продукции являются:

7.1. Строительная часть капитальных вложений (строительство зданий, сооружений с их инженерным оборудованием);

7.2. Технологическая часть капитальных вложений (изготовление, приобретение, доставка, хранение, монтаж и наладка технологического оборудования);

7.3. Части «7.1.» и «7.2.» вместе (строительство «под ключ»).

8. Основой сметного нормирования и ценообразования в строительстве является принцип усреднения. Принцип усреднения имеет место как при нормировании расхода материалов, так и заработной платы, затрат по эксплуатации строительных машин и механизмов. Этот принцип в полной мере относится и к сметному ценообразованию. На многие идентичные материалы у разных поставщиков цена разная. Различие достигает 10%, а иногда и превышает их. Составить сметные цены на основе данных какого-то одного предприятия-изготовителя было бы не верно. Нет никаких гарантий, что в ближайшее время этот завод-изготовитель не повысит цену на свою продукцию и, следовательно, сметная цена не окажется заниженной.

Еще в большой степени принцип усредненности имеет место при нормировании лимитированных затрат. Так, затраты на удорожание работ в зимние время начисляются круглогодично, в то время как усложняющие факторы имеют место только зимой. Отсюда, летом строителям переплачивают часть средств, а зимой недоплачивают.

Сметно-нормативная (информационная) база ценообразования в строительстве

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы, необходимые для определения стоимости строительства.

Сметные нормативы обязательны для всех предприятий и организаций, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов. Сметные нормативы носят рекомендательный характер для юридических и физических лиц, финансирующих строительство за счет собственных средств.

Сметные нормативы - это обобщенное название комплекса сметных норм, расценок и цен, объединенных в отдельные сборники. Вместе с правилами и положениями, они содержат в себе необходимые требования и являются той нормативной базой, на основе которой определяется сметная стоимость строительства.

Сметная норма есть совокупность ресурсов, установленных на принятый измеритель строительных, монтажных и других работ.

Ресурсы, в свою очередь, представляют собой затраты труда строителей, время работы строительных машин, потребность в материалах, изделиях и конструкциях.

Главной функцией сметных норм является определение нормативного количества ресурсов, необходимых для выполнения соответствующего вида работ как основы для последующего перехода к стоимостным показателям. Сметные нормы могут быть использованы для определения потребности в ресурсах при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР).

Сметными нормами предусмотрено выполнение работ в нормальных условиях, без отрицательного воздействия внешних факторов. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими условиями (безводность, высокогорность и др.) - к сметным нормам применяются поправочные коэффициенты, которые приводятся в общих разделах соответствующих сборников нормативов.

Расценка - это стоимость строительных, монтажных и других работ, установленная на принятую единицу измерения и зафиксированная на определенную дату.

Сметная цена определяет стоимость единицы измерения строительных материалов, изделий и конструкций или стоимость машино-часа эксплуатации машин, зафиксированная на определенную дату (базисный уровень цен).

Системные нормативы подразделяются на:

· государственные – ГСН;

· отраслевые – ОСН;

· территориальные – ТСН;

· фирменные – ФСН;

· индивидуальные – ИСН.

Государственные, производственно-отраслевые, территориальные и индивидуальные сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

Следует отметить, что переход на новую сметно-нормативную базу как в организационном, так и в методическом плане существенно отличался от всех аналогичных переходов на сметно-нормативную базу в строительстве - как в 1969 г., так и в 1984 и 1991 гг.

При нынешнем переходе централизованных разработок значительно меньше:

· государственные элементные сметные нормы (ГЭСН);

· Федеральные единичные расценки для базового района (ФЕР);

· нормы накладных расходов;

· нормы сметной прибыли;

· нормы затрат на временные здания и сооружения;

· нормы затрат на удорожание работ в зимнее время;

· методические указания по включению “прочих затрат” в главу 9 сводных сметных расчетов и смет.

Остальное подготавливалось на местах под методическим руководством Госстроя России. Все сметные цены разрабатывались также на местах, а именно:

· сметные цены на строительные материалы, изделия и конструкции;

· сметные цены на работу строительных машин и механизмов;

· сметные цены на транспортирование строительных грузов различными видами транспорта.

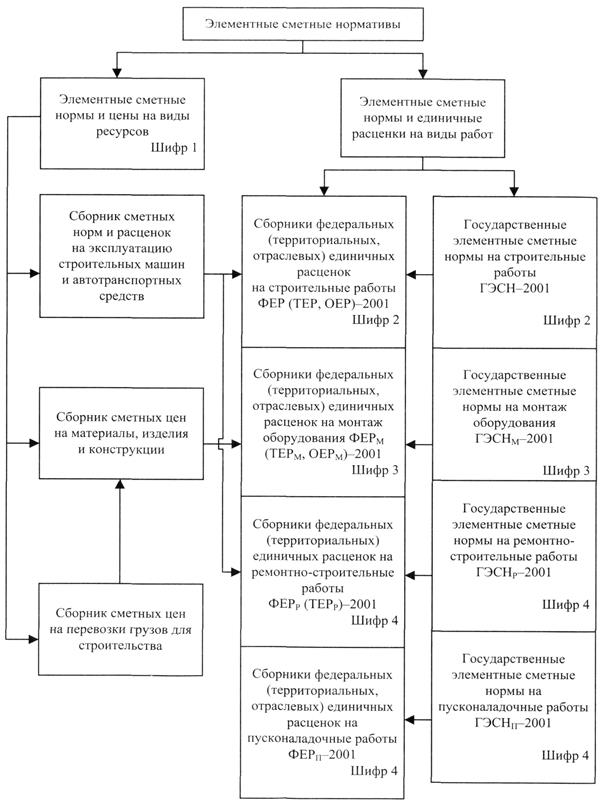

Структура действующей сметно-нормативной базы представлена на рис. 3.1. В ее составе следует выделить три блока: элементные сметные нормативы на строительные работы (ГЭСН-2001), на монтажные работы (ГЭСН-2001), на ремонтно-строительные работы (ГЭСНр-2001); на пуско-наладочные работы (ГЭСНп-2001).

Рис. 3.1. Сметно-нормативная база ценообразования в строительстве

Продолжение рис. 3.1.

Сметные цены на ресурсы приняты по состоянию на 01.01.2001 г. государственные элементные сметные нормы (ГЭСН) предназначены для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтно-строительных и пусконаладочных работ.

Сборники сметных цен на ресурсы включают федеральные, территориальные и отраслевые. На федеральном уровне разработаны сборники сметных расценок на эксплуатацию строительных машин и автотранспортных средств и сборник сметных цен на материалы, изделия и конструкции (в 5-ти частях). Федеральные сборники составлены для условий базового района - Московской области. Территориальные сборники сметных цен на ресурсы разрабатываются в субъектах РФ в базовых и текущих ценах (с последующим индексированием или обновлением). На территориальном и отраслевом уровнях разработаны Сборники сметных цен для перевозки грузов для строительства.

Первый блок содержит сметные нормативы для расчета прямых затрат при составлении локальных смет как ресурсным, так и базисно-индексным методом.

Во втором блоке представлены сметные нормативы, позволяющие рассчитать затраты косвенным методом – в процентах от принятой базы исчисления: накладные расходы, сметную прибыль, затраты на возведение временных зданий и сооружений, зимнее и удорожание при производстве работ.

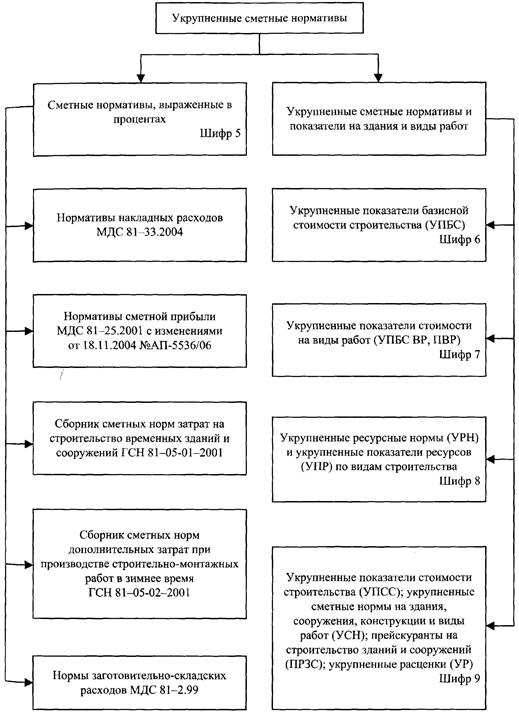

Что касается третьего блока – укрупненных сметных нормативов – 2001, то они только разрабатываются. В этой связи, пока используют сметные нормативы, разработанные в 1984 и 1991 гг.

К ним относятся:

- укрупненные показатели базисной стоимости строительства (УПБС);

- укрупненные показатели базисной стоимости строительства по видам работ (УПБС ВР);

- сборники показателей стоимости по видам работ (сборники ПВР);

- укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР) по отдельным видам строительства;

- укрупненные показатели сметной стоимости (УПСС);

- прейскуранты на строительство зданий и сооружений.

С целью достижения повышения точности сметных расчетов при составлении сметной документации на основе укрупненных сметных нормативов возможно применение поправок, учитывающих:

- изменение технического уровня и социального прогресса за период от времени окончания строительства объекта-аналога до времени проектирования и строительства нового объекта;

- региональные колебания цен на материально-технические ресурсы;

- нестандартные инженерно-геологические условия, влияющие на проектные решения по основам и фундаментам.

Основанием для пересмотра сметных нормативов, внесения в них изменений и дополнений могут быть результаты законченных научно-исследовательских или экспериментальных работ, изучение и обобщение отечественного и зарубежного опыта составления и применения сметной документации, контроля за соблюдением сметных нормативов.

Общие положения

При составлении смет на альтернативной основе могут применяться следующие методы определения стоимости: базисно-индексный, ресурсный, ресурсно-индексный, а также метод на основе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

Выбор того или иного метода ценообразования строительной продукции при разработке сметной документации зависит от целого ряда факторов и условий, в которых они действуют. Так, при расчете стоимости строительства объектов, финансируемых из бюджетных источников применяются, в основном, базисно-индексный и ресурсно-индексный методы, а на объектах, финансируемых из внебюджетных источников, предпочтение отдается ресурсному методу. Особое значение ресурсный метод расчета стоимости имеет при проектировании и строительстве объектов с участием иностранного капитала, так как одним из важнейших требований иностранных инвесторов является обеспечение точности и достоверности оценки показателей стоимости.

В первом случае договорная цена объекта строительства может определиться на основе базисных цен с учетом ее возможного изменения в связи с корректировкой проектных решений и меняющихся условий строительства, а финансирование инвестиционных проектов осуществляется с учетом изменения уровня инфляции. Во втором случае стоимость строительства может определяться ресурсным методом в текущих ценах, а в контрактах может устанавливаться четкая или плавающая договорная цена.

Определение сметной стоимости строительства объектов в большинстве случаев рассчитывается в базисном уровне цен с использованием различного рода индексов для перехода к текущим ценам. В ряде случаев эти индексы носят общий характер (например, вводятся на объект в целом), их расчетная база не в полной мере учитывает особенности конструктивных и объемно- планировочных решений. Такие индексы имеют значительные погрешности. В этой связи необходимо применить ресурсный метод расчета, позволяющий на основе выборки основных видов ресурсов (ресурсов-представителей), определяющих не менее 90 % стоимости прямых затрат, осуществить сметные расчеты с высокой степени точности в текущем уровне цен.

Базисно-индексный метод. Базисно-индексный метод определения стоимости основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном или текущем уровне цен предшествующего периода. Приведение в уровень текущих (прогнозных) цен производиться путем перемножения базисной стоимости по строкам сметы и каждому из элементов технологической структуры капитальных вложений на соответствующий индекс по отрасли (подотрасли), виду работ с последующим суммированием итогов по соответствующим графам.

В ряде случаев для определения договорных цен по объектам и видам работ рекомендуется применять только три индекса: по заработной плате основных рабочих, по стоимости эксплуатации строительных машин и по стоимости материальных ресурсов. Такой подход в определении договорных цен является также приближенным, так как заработная плата в различных регионах и организациях колеблется в значительных пределах, стоимость эксплуатации строительных машин зависит от состава и технического состояния, от стоимости топливно-энергетических ресурсов, стоимость материалов – от уровня цен поставщика, форм снабжения и транспортных расходов.

Несмотря на указанные недостатки, базисно-индексный метод является наиболее распространенным методом оценки стоимости строительства.

Ресурсный метод. Как уже отмечалось, вся процедура ценообразования изначально связана с определением издержек производства. Этим требованиям в наибольшей мере отвечает ресурсный метод определения стоимости строительства, представляющий собой калькулирование в текущих (прогнозных) ценах и тарифах элементов затрат (ресурсов), необходимых для реализации проектных решений. Калькулирование предстоящих издержек производства (себестоимости) ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях и конструкциях (в том числе вспомогательных, применяемых в процессе производства работ), данных о расстоянии и способах из доставки на строительную площадку, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих.

Ресурсно-индексный метод, представляет собой сочетание ресурсного метода с системой индексов (текущих или прогнозных) по отношению к сметной стоимости, определенной на основе расчета ресурсов, оцененных в базисном или текущем уровне цен. Ресурсно-индексный метод позволяет более точно определить сметную стоимость по сравнению с базисно-индексным. Дело в том, что при ресурсно-индексном методе индексы применяются только к незначительной части стоимости показателей (прочим машинам и прочим материалам), составляющим, как правило, до 5% (в исключительных случаях – до 10%) от стоимости эксплуатации машин и стоимости материалов (от каждого элемента), а при базисно-индексном – к полной стоимости всех элементов сметных затрат. Исходя из сказанного, достоверность ресурсно-индексного метода является более надежной.

В качестве информационной базы ресурсного (ресурсно-индексного) метода, наиболее полно соответствующей рыночным условиям, являются государственные элементные сметные нормы (ГЭСН). В этих нормах отсутствуют показатели «Прочие машины», «Машины и прочие материалы», выраженные в единицах измерения «рубли», которые имеют место в Элементных сметных нормах. Эти показатели в ГЭСН раскрыты по полному перечню, и расход их приведен в соответствующих физических измерителях.

В таблицах ГЭСН приведены:

· затраты труда рабочих-строителей, в чел.-ч.;

· средний разряд рабочих-строителей;

· затраты труда машинистов, в чел.-ч.;

· нормы времени эксплуатации строительных машин и механизмов, в маш.-ч.;

· нормы расхода материалов, изделий и конструкций (кроме учитываемых по проекту), в физических единицах измерения.

Для оценки стоимости строительной продукции могут применяться сметные цены следующих видов:

· фактические текущие сметные цены, которые формируются с учетом условий строительства на основании данных бухгалтерского, складского и производственного учета;

· средние территориальные текущие сметные цены, формируемые региональными центрами по ценообразованию в строительстве (РЦЦС), независимыми региональными центрами мониторинга цен в строительстве и публикующиеся в ежемесячных каталогах сметных цен;

· индексированные средние территориальные текущие сметные цены, формирующиеся путем индексации базисных цен с применением текущих индексов РЦЦС.

Для определения стоимости работ ресурсным методом рекомендуется применять локальные ресурсные ведомости и локальные сметные расчеты, роль которых может выполнять унифицированная форма.

Ресурсные показатели, составляющие собственную нормативную базу пользователя, могут сопоставляться между собой и наиболее приемлемый, по мнению пользователя, вариант применяется в сметных расчетах.

В этой связи, подрядным строительно-монтажным организациям рекомендуется отслеживать и формировать текущие сметные цены на материальные ресурсы с составлением ведомостей по разделам в зависимости от вида франко и от того, по какой транспортной схеме они завозятся: сразу на строительную площадку или с промежуточным складирование. При необходимости из сметной стоимости объекта могут быть выделены транспортные расходы.

Преимущества ресурсного (ресурсно-индексного) метода сводятся к следующим:

· к возможности осуществлять вариантный подход в выборе ресурсных показателей, системы расчета накладных расходов, сметной прибыли и других затрат;

· применять ресурсные показатели с учетом отраслевых и региональных особенностей строительства;

· осуществлять более гибкий подход к нормативной базе, относительной которых производится расчет тех или иных ресурсных показателей.

Вместе с тем, ресурсный метод оценки стоимости строительства представляется достаточно громоздким при его применении «в чистом виде», так как требует отслеживания текущих цен по большинству количеству ресурсов. Выход из этого видится в применении автоматизированных систем расчета. Более широкое поле применения этот метод находит при оценке стоимости отдельных видов работ, обычно в субподрядных организациях, где номенклатура материальных ресурсов в сравнении с общестроительными организациями более ограничена.

Метод расчета стоимости строительства на основе базы данных объекта-аналога. При отсутствии необходимых укрупненных нормативов стоимости строительства на предпроектной стадии могут быть использованы стоимостные показатели объектов-аналогов по ранее построенным или запроектированным объектам в качестве укрупненных измерителей зданий и сооружений применяют следующие показатели стоимости: 1 м3 строительного объема, 1 м2 площади, 1 км. длины сооружений и т. п.

На основе анализа показателей стоимости по большому числу объектов (более 400), построенных на территории региона составлен Справочник инженера-сметчика и оценщика объектов недвижимости «Укрупненные показатели базисной стоимости строительства по объектам-аналогам» УПБС-2001. Этот Справочник может быть использован для определения стоимости строительства на стадии обоснования инвестиций, при планировании капитальных вложений и при подготовке подрядных торгов. Стоимость, определенная в УПБС-2001, включает стоимость строительно-монтажных работ, оборудования, мебели, прочих работ и затрат.

При выборе аналога в максимальной стадии должно быть обеспечено соответствие характеристик проектируемого объекта и объекта-аналога по производственно-технологическому и по конструктивно-планировочному решению.

Укрупненные показатели стоимости и показатели по объектам-аналогам должны быть приведены к условиям строительства основанного здания или сооружения: соответствие природно-климатических особенностей и уровня цен в районе строительства. Для строительства в сейсмических районах применяются отдельные поправки, величина которых принимается на основе имеющегося опыта. Так, по строительной части промышленных зданий могут быть применены следующие удорожающие коэффициенты: при сейсмичности 7 баллов – 1,04; 8 баллов – 1,05; 9 баллов – 1,08.

В текущий уровень цен базисная стоимость пересчитывается с применением стоимости, определенной для условий Московской области.

Что касается метода применения банка данных о стоимости ранее построенных или запроектированных объектов, то его название говорит само за себя. Этот метод сводится к использованию стоимостных данных по зданиям и сооружениям, аналогичным проектируемому в данный момент. Он может с успехом применяться в условиях стабилизации экономики, при отсутствии инфляционных процессов и, следовательно, неизменности цен.

Тесты по теме: Основы ценообразования и сметного дела в транспортном строительстве

1. Кем определяется лимитная цена на строительную продукцию?

а) заказчиком;

б) проектным институтом;

в) подрядчиком.

2. Какой вариант сметной цены на материалы применяется при составлении смет?

а) франко-станция назначения;

б) франко-предприятие изготовитель;

в) франко-приобъектный склад.

3. От какой базы по нормативам в процентах исчисляется сметная (нормативная) прибыль?

а) от прямых затрат;

б) от сметного фонда оплаты труда;

в) от сметной себестоимости СМР.

4. Какая часть накладных расходов не зависит от объемов производства?

а) условно-переменные расходы;

б) условно-постоянные расходы;

в) полностью расходы.

5. Какие затраты отражают укрупненные показатели сметной стоимости (УПСС) для работ?

а) прямые затраты ;

б) сметную стоимость элементарных процессов;

в) сметную себестоимость.

6. Какие затраты сметной стоимости относятся к договорной цене на строительную продукцию?

а) на монтаж оборудования;

б) на приобретение оборудования;

в) на проектно-изыскательские работы.

7. На основе соглашений каких участников устанавливается договорная цена?

а) заказчика с проектным институтом;

б) заказчика с генподрядчиком;

в) заказчика и подрядчиков.

8. Включаются ли в договорную цену премии за ввод объектов и в действие?

а) входят;

б) не входят;

в) передаются частично подрядчику после ввода объектов.

9. Какой метод ценообразования используется при определении сметной стоимости на базе ТЕР-2001?

а) базисно-индексный;

б) ресурсный;

в) ресурсно-индексный.

10. В каком случае наибольший риск у подрядчика при применении видов цен на строительную продукцию?

а) твердой цены;

б) с открытым верхом;

в) скользящей.

11. В каком случае наибольший риск у заказчика при применении видов цен на строительную продукцию?

а) твердой цены;

б) с открытым верхом;

в) скользящей.

Практическое задание

Ресурсным способом

Исходные данные

Наименование работы по проекту – устройство шероховатой поверхностной обработки из битумной эмульсии и щебня фракции 10-15 мм с применением щебнераспределителя – 26.

Объем работ по проекту – 37,762 км.

Сменная захватка – 1960 м.

Пояснения к решению

Сметная стоимость по проекту определяется по формуле:

где  – прямые затраты;

– прямые затраты;

,

,  - нормативы накладных расходов и сметной прибыли от фонда оплаты труда (ФОТ).

- нормативы накладных расходов и сметной прибыли от фонда оплаты труда (ФОТ).

где  - затраты труда рабочих по производственным нормам расхода на захватку;

- затраты труда рабочих по производственным нормам расхода на захватку;

- затраты труда механизаторов по производственным нормам расхода на захватку;

- затраты труда механизаторов по производственным нормам расхода на захватку;

- объем работ по смете (количество захваток);

- объем работ по смете (количество захваток);

- потребность i – механизмов в маш-час на захватку;

- потребность i – механизмов в маш-час на захватку;

- потребность i – материалов в натуральном измерении на захватку;

- потребность i – материалов в натуральном измерении на захватку;

,

,  ,

,  ,

,  - текущая сметная стоимость на единицу затрат труда рабочих, затрат труда механизаторов, i – механизмов, i – материалов.

- текущая сметная стоимость на единицу затрат труда рабочих, затрат труда механизаторов, i – механизмов, i – материалов.

– коэффициент пересчета от производственных норм к сметным.

– коэффициент пересчета от производственных норм к сметным.

Решение задания представлено в таблице:

Практическое занятие

Ресурсно-индексным методом

Исходные данные

Объем работ по проекту:

Розлив вяжущего материала – 43,2т.

Устройство нижнего слоя покрытия толщиной 6см из горячей пористой крупнозернистой асфальтобетонной смеси – 54000 м2.

Устройство верхнего слоя толщиной 5см из горячей плотной мелкозернистой асфальтобетонной смеси типа Б - 54000 м2.

Индексы цен на начало 2007 г.

| 4.78 | 3.61 | 3.17 |

| труд | Эксплуатация механизмов | материалы |

Норматив накладных расходов 133% к ФОТ. Норматив сметной прибыли 95% к ФОТ.

Решение задания представлено в таблице:

| Индексы на 4 кв. 2006г. | Накладные расходы, % | Сметная прибыль, % | ||||

| 4,78 | 3,61 | 3,17 | 133 | 89 | 95 | 50 |

| труд | Экспл. механизмов | материал | Д.о. | З.п. | Д.о. | З.п. |

Исходные данные

Наименование и объемы работ:

- розлив вяжущих материалов – 43,2т;

- устройство нижнего слоя покрытия толщиной 6см из горячей пористой крупнозернистой а/б смеси – 54000м2;

- устройство верхнего слоя покрытия толщиной 5см из горячей плотной мелкозернистой а/б смеси – 54000м2.

Решение представлено в таблице:

Локальная смета

Структура себестоимости СМР. Планирование (расчет) себестоимости СМР

Структурой себестоимости СМР называют разделение общего показателя на части при планировании (расчете). Расчет затрат себестоимости СМР осуществляется по статьям затрат или экономическим элементам.

К статьям затрат себестоимости СМР относятся

· прямые затраты (оплата труда рабочих, затраты на материалы, затраты на эксплуатацию механизмов)

· накладные расходы.

При сметном (среднеотраслевом) нормировании, калькуляция затрат по статьям себестоимости СМР осуществляется на основе физических объемов работ и использовании сметных норм и расценок. Проблемой такой системы ценообразования является несоответствие номенклатуры затрат действующей системе бухгалтерского учета, которая ориентирована на учет по элементам затрат. К элементам затрат относятся: материальные затраты, расходы на оплату труда, отчисления в фонд государственного социального страхования, амортизация основных фондов предприятия и прочие затраты. Данный метод учета более точный и ориентирован на рыночную экономику. Расчет по элементам затрат, ориентирован на ресурсный и ресурсно-индексный методы ценообразования. Для учета требуется более тщательная дифференциация данных для обработки информации.

К материальным затратам относят:

· стоимость приобретения сырья и материалов, образующих продукцию;

· стоимость материалов для обеспечения технологических процессов (запчастей для ремонта оборудования, покупных комплектующих и полуфабрикатов для монтажа);

· затраты по использованию природного сырья (плата за воду, геологоразведочные работы);

· затраты на топливно-энергетические ресурсы;

· потери от недостачи материалов вследствие естественной убыли.

Стоимость материальных ресурсов определяется на основе цен на их приобретение. Наценки снабженческих организаций (коммерческие расходы), затраты на хранение и заготовку, транспортные расходы, осуществляемые сторонними организациями, также относятся к данному элементу затрат. При доставке материальных ресурсов самой строительной организацией составляющие затраты распределяются по соответствующим элементам.

Расходы по оплате труда включают в себя заработную плату основного производственного персонала предприятия, а также людей работающих и участвующих в основной деятельности предприятия, но не состоящих в штате строительной организации. К этому элементу затрат также относятся премиальные выплаты и компенсационные доплаты работникам в пределах установленного лимита (остальная часть выплачивается из остаточной прибыли). Отчисления на государственное социальное страхование составляют единый социальный налог. Они включают в себя отчисления на нужды пенсионного фонда, медицинского страхования, социального страхования. Данные отчисления рассчитываются по нормативу, установленному правительством, в процентах к расходам на оплату труда.

Амортизация основных фондов содержит сумму амортизационных отчислений на полное восстановление основных фондов. Они рассчитываются по установленным нормативам от балансовой стоимости основных производственных фондов по нормативным группам. Рассчитывается и возможная ускоренная амортизация активной части основных фондов, разрешенная по законодательству.

Прочие расходы включают в себя

· налоговые платежи;

· затраты по страхованию имущества в составе производственных фондов;

· плату процентов по кредитам;

· командировочные расходы согласно установленного лимита;

· плату за пожарную и сторожевую охрану;

· расходы по организации набора рабочих;

· оплату за услуги связи;

· аренду основных средств;

· расходы на ремонт за счет средств ремонтного фонда.

Если ремонт осуществляется из других средств а не за счет ремонтного фонда, то затраты на работы распределяются по предыдущим элементам затрат.

Расходы в строительной организации подразделяются :

1. на строительно-монтажные работы;

2. на производство продукции подсобно-вспомогательных производств;

3. на реализацию услуг сторонним лицам.

Затраты (расходы) в строительной организации можно условно разделить на переменные издержки, зависящих от объемов производства и реализации продукции (примерно 80%) и условно- постоянные, не зависимых от объемов производства (затраты на содержание аппарата управления, сторожей и др.).

Расчет затрат себестоимости, ее планирование осуществляется по объектам, подразделениям (бригадам, участкам) и в целом по организации. Расчет ведется методом калькуляции по статьям или элементам затрат. Для учета и контроля затрат фактические расходы определяются по данным бухгалтерского учета, элементам затрат, отдельным объектам на основе первичных документов учета ежемесячно. Для внутреннего хозрасчета устанавливается лимит заработной платы для подразделений на основе калькуляции трудозатрат. Лимит расходования материалов определяется с помощью лимитно-заборных карт (расходных листов). Лимит затрат на эксплуатацию машин рассчитывается с помощью технологических карт. Лимит себестоимости затрат рассчитывается по объекту, бригаде, участку.

Планирование (расчет) себестоимости выпускаемой продукции в промышленности строительных материалов ведется по калькуляционным статьям затрат, принятым на промышленных предприятиях. Они включают в себя:

· сырье и материалы;

· топливо;

· воду;

· электроэнергию;

· расходы на оплату труда;

· отчисления на государственные социальные нужды;

· цеховые и обще-эксплуатационные расходы.

А также другие статьи, определяемые с учетом специфики предприятий.

Направление снижения себестоимости работ и строительной продукции

Снижение себестоимости строительства – неотъемлемый фактор при обеспечении конкурентоспособности строительных организаций, повышения их эффективности и прибыльности предприятия. Ее снижение достигается на стадиях:

1) планирования;

2) проектирования;

3) производства строительных конструкций (изделий);

4) при выполнении СМР.

Рассмотрим варианты снижения себестоимости строительства в каждой из этих стадий подробнее.

В стадии планирования капитальных вложений и строительства снижение себестоимости (как и сметной стоимости) достигается за счет рационального размещения строительных организаций и предприятий производственной базы, что позволяет занять более прочные позиции в условиях рыночной конкуренции.

На стадии проектирования сметная себестоимость (и стоимость) снижается за счет выбора наиболее рациональных проектно-конструктивных решений.