ДИПЛОМНАЯ РАБОТА

ТЕМА:

«Управление и анализ денежных потоков в современном периоде» (по материалам ООО «ЖЕМЧУЖИНА»)

Студентка курса IV-го ВАС,

Специальность Финансы и

Бухгалтерский учёт фирмы,

Группа EF 0312

Научный руководитель

Киося Татьяна Петровна

доктор экономических наук

Кишинев – 2007

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА I : СУЩНОСТЬ И ЗНАЧЕНИЕ ДЕНЕЖНОГО ОБРАЩЕНИЯ НА ПРЕДПРИЯТИИ

§1.1 Сущность и роль денежного обращения на предприятии

§1.2 Классификация денежных потоков

§1.3 Факторы, влияющие на управление денежными потоками

ГЛАВА II : АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ООО «ЖЕМЧУЖИНА»

§2.1 Анализ денежных потоков по операционной деятельности

§2.2Анализ денежных потоков по инвестиционной и финансовой деятельности

§2.3 Методы расчетов потоков денежных средств

ГЛАВА III ПРОГНОЗИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ИХ УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ ООО «ЖЕМЧУЖИНА»

§3.1Определение оптимального уровня по модели Баумеля

§3.2Прогнозирование денежных потоков на ООО «Жемчужина»

§3.3Пути совершенствования управления денежными потоками

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЯ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

В современных условиях хозяйствования многие предприятия поставлены в условия самостоятельного выбора стратегии и тактики своего развития. Самофинансирование предприятием своей деятельности стало первоочередной задачей.

В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия – получения прибыли. Этими обстоятельствами обусловлен выбор темы исследования.

Движение денежных средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал - чистые источники. Для действующего предприятия реально не существует начальной и конечной точки. Конечный продукт - это совокупность затрат сырья, основных средств и труда, в конечном счете оплачиваемых денежными средствами. Продукция затем продается либо за наличные, либо в кредит. Продажа в кредит влечет за собой дебиторскую задолженность, которая в конечном счете инкассируется, превращается в наличность.

Цель дипломной работы - в ходе анализа производственно-хозяйственной деятельности исследуемого предприятия разработать рекомендации по улучшению механизма управления денежными потоками, а так же исследование методики управления денежными средствами предприятия с использованием анализа денежных потоков, а также выработка путей по оптимизации денежных средств предприятия и совершенствованию путей по их управлению.

Объект исследования – процесс движения денежных средств на ООО «Жемчужина»

Основной вид деятельности ООО "Жемчужина" производство вин, хранение и оптовая реализация алкогольной продукции.

Производящаяся продукция, виноматериалы ординарные наливом и разлитые в бутылки игристые вина, реализуется как на региональном и республиканском рынках, так и на рынках ближнего зарубежья: Беларусь, Российская Федерация, Украина.

В том, что касается форм ООО “Жемчужина собственности, предприятие функционирует в организационно-правовой форме, такой как общество с ограниченной ответственностью.

В соответствии с Уставом предприятие “Cеadvincom” зарегистрировано в Государственной регистрационной палате Департамента Информационных Технологий Республики Молдова № 137029716 от 1 июля 2002 года, является обществом с ограниченной ответственностью. Позже предприятие было переименовано в ООО “Жемчужина”. Общество имеет самостоятельный баланс и счета в банках, печать со своим наименованием и эмблемой, собственные бланки, другие реквизиты юридического лица.

Предмет исследования - механизм управления денежными потоками на предприятии.

В дипломной работе для выполнения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические подходы к понятию и сущности денежных потоков;

- проанализировать основные методы управления денежными потоками;

- рассматриваются денежные потоки за ряд лет (2004-2005-2006г.г.)

- определить основные показатели используемые при управлении денежными потоками;

- прогнозируются денежные потоки на второй квартал 2007 года;

- на основе анализа показателей разработать рекомендации по улучшению механизма управления денежными потоками предприятия;

- разрабатывается направление на улучшение движения денежных потоков предприятия;

- источником для анализа финансовых результатов, является отчетные данные бухгалтерской отчетности за 2004-2005-2006г.г.

Практическая значимость дипломного исследования заключается в разработке конкретных мероприятий по совершенствованию управления денежными потоками на предприятии.

Дипломная работа состоит из введения, трех основных частей, заключения, библиографии и приложений.

В первой части рассматриваются теоретические вопросы, касающиеся сущности и роли денежных потоков предприятия, классификации, а так же факторы, влияющие на управление денежных потоков.

Во второй части рассматриваются основные методы расчета основных показателей движения денежных средств, анализ денежных потоков по всем трем видам деятельности: операционной, инвестиционной, финансовой.

Третей, практической части на примере исследуемого предприятия определяется оптимальный уровень денежных средств по модели Баумеля, прогнозируем денежные поступления на второй квартал 2007 года, а так же разрабатываем мероприятия по совершенствованию управления денежными потоками.

В заключении сделаны основные выводы и разработаны рекомендации для улучшения управления денежными потоками на объекте исследования.

Чтоб подвести окончательный итог, надо отметить, что совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа.

В дипломной работе использованы отечественные и зарубежные разработки и методики в области управления денежными средствами, источники периодической печати, а также первичные бухгалтерские документы за ряд периодов.

Заканчивая введение, можно сказать, что успех предприятия зависит от его способности генерировать денежные средства для обеспечения его деятельности. Самая важная задача руководителя (финансового менеджера) – это планирование положительных потоков денежных средств от операционной деятельности и поиск наиболее выгодных источников финансирования.

Диаграмма №5

Если в 2004 году предприятие сформировало в результате операционной деятельности чистый операционный поток, который на один раз был меньше, чем требовалось предприятию, то в 2006г. Сложилась ситуация, что предприятие почти на 100% удовлетворяет свои потребности. Это обусловлено тем, что ООО «Жемчужина» использовало кредит.

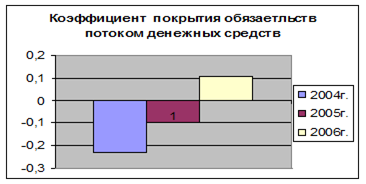

Диаграмма №6

Как видно из диаграммы№6, расчет степени покрытия обязательств потока денежных средств показывает, что в течении 2004г. и 2005г. ситуация характеризуется абсолютной неспособностью предприятия к возмещению долгов без финансирована из вне. В 2006г. предприятие ООО «Жемчужина», при помощи денежных средств полученных от операционной деятельности, покрыло 11% от всей суммы обязательств, существует на конец года. Это говорит о том, что предприятие стало более кредитоспособным.

На очень низком уровне находится коэффициент достаточности абсолютной ликвидности активов на предприятии ООО «Жемчужина».

Диаграмма №7

Если в 2005г. он повысился на 3,74 дня (от 1,66 в 2004г. до 6,21 в 2005г.), то в 2006г. значительно снизился на конец 2006г. предприятие ООО «Жемчужина» располагает абсолютно ликвидными активами в сумме которая позволила бы осуществление средних операционных выплат в течении 0,70 дня.

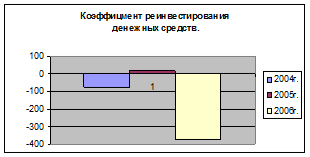

Диаграмма №8

Из произведенных в таблице №5 расчетов и диаграммы№8 следует, что степень реинвестирования денежных средств на предприятие ООО «Жемчужина» в 2005г. (18,01%) превзошло рекомендуемого уровня (8-10%).

А в 2004г. и 2006г. реинвестирование средств вообще не имело место в виду формирования операционного чистого потока от операционной деятельности.

В долгосрочной перспективе прямой метод расчета величины денежных потоков дает возможность оценить уровень ликвидности предприятия.

В оперативном управлении финансами прямой метод может использоваться для контроля за процессом формировании выручки от реализации продукции (работ, услуг) и выводов относительно достаточности денежных средств для платежей по финансовым обязательствам.

Недостатком данного метода является то, что он не усчитывает взаимосвязей полученного финансового результата (прибыли) и изменении абсолютного размера денежных средств предприятия.

Излишек (недостаток) ДС

4. Раздел 2 таблицы заполнен исходя из условия (3). Так, в августе будет закуплено сырье в размере сентябрьской потребности и в то же время произойдет оплата сырья, закупленного в июле, но потребленного в августе.

5. Поступление денежных средств рассчитывается исходя из условия (1); таким образом, для августа соответствующие составляющие дохода рассчитываются следующим образом:

v 20% реализации текущего месяца за наличные = 148 * 0,2 = 29,6 тыс.леев

v 70% реализации в кредит прошлого месяца = 136,3*0,8*0,7= 76,3тыс.леев

v 30% реализации в кредит позапрошлого месяца = 125,6 * 0,8 * 0,3 = 30,1 тыс.леев.

6. Отток денежных средств рассчитывается исходя из обычной логики расчетов и условий (3) и (7).

7. Сальдо денежных потоков (Сдп) рассчитывается как разность между поступлениями и оттоками денежных средств:

Сдп = 136 – 128,8 = 7,2 тыс.леев

8. Остаток денежных средств на конец месяца (Одк) рассчитывается суммированием остатка денежных средств на начало месяца и сальдо денежного потока за истекший месяц:

Одк = 16,9 + 7,2 = 24,1 тыс.леев

9. Целевое сальдо денежных средств (ЦС) рассчитывается исходя из условия (5):

ЦС = 18 * 1,05 = 18,9 тыс.леев

10. Излишек (недостаток) денежных средств (ИН) рассчитывается вычитанием величины целевого сальдо из остатков денежных средств на конец месяца:

ИН = 24,1 – 189 = 5,2 тыс.леев

11. По результатам проведенного анализа можно сделать следующие выводы:

Ø Положение с денежными потоками на предприятии достаточно благополучно – лишь в сентябре наблюдается повышение оттоковденежных средств над их поступлениями, причина этого состоит в расходах приобретению оборудования;

Ø Чтобы поддерживать требуемый целевой остаток денежных средств, предприятие вынуждено будет прибегать либо к краткосрочным кредитам, либо к конвертации ликвидных ценных бумаг: величина требуемой краткосрочной ссуды составляет: в июле – 1,1 тыс.леев, в сентябре – 12,8 тыс.леев, а в октябре – 5,4 тыс.леев.

Заканчивая свой прогноз, отмечу, что приведенная методика не является единственной и бесспорной.

Важно помнить о том, в такого рода расчетах не обязательна точность, а выявление тенденций, при этом сами методики и получаемые от их применения результаты являются лишь некоторой «материальной» основой для принятия управленческих решений финансового характера.

Прогноз движения денежных средств, или план денежных поступлений и выплат – это документ, позволяющий оценить, сколько денег нужно вложить в развитие предприятия или конкретный проект, причём делая это для лучшего, худшего и наиболее реального вариантов деятельности предприятия или проекта. На первый год рекомендуется планировать выплаты и поступления денежных средств помесячно, второй год поквартально и далее на год. Если, сделана помесячная разбивка прогноза продаж, смет расходов поступлений по каждому из видов деятельности, то можно сразу начинать составление детальных прогнозов по месяцам, на первый год. Гибкость, заключается в непрерывном процессе планирования денежных потоков, когда плановые показатели не рассматриваются как нечто, не подлежащее изменению, а постоянно анализируются и сравниваются с фактическими данными и тем самым создают базу для контроля и внесения необходимых изменений.

ЗАКЛЮЧЕНИЕ

Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и тому подобное.

Поток денежных средств – это количество денежных средств, которое получает и выплачивает предприятие в течении отчётного или планового периода. Планирование движения денежных средств составляется на основе кассового метода бухгалтерского учёта, то есть все поступления и выплаты учитываются по мере фактической оплаты денег в кассу или перечисления на расчётный счёт в банке.

Наличие у предприятия денежных средств нередко связываемся с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между ними показателями. Оказывается, предприятие может быть прибыльным по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально- экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но в конечном шаге (пока теоретически) привести к банкротству.

На основе проведенного исследования управления денежными потоками на предприятии ООО «Жемчужина» были сделаны следующие выводы:

1. Денежные потоки - один из центральных элементов жизнедеятельности любого предприятия. Управление ими является неотъемлемой частью управления всеми финансовыми ресурсами предприятия для обеспечения цели предприятия - получения прибыли.

2. В рыночных условиях управление денежными потоками становится наиболее актуальной проблемой управления всем предприятием, потому что именно здесь сосредоточены основные пути получения положительных финансовых результатов.

3. Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств.

4.Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций.

Так же сделаны выводы по улучшению состояния операционной деятельности на предприятии ООО «Жемчужина»;

Ø дана сравнительная характеристика движении денежных средств прямым и косвенным методами. Обеими методами был получен тот же, результат (- 184 534).

Ø к оптимизации денежных средствам была применена модель Баумеля, разработанная в теории управления запасами и позволяющая оптимизировать величину денежных средств. Политика предприятия по управлению денежными средствами и их эквиваленты таковы: как только средства на расчетном счете истощаются, предприятие должно продать часть своих ликвидных ценных бумаг приблизительно на сумму 30 025 леев. Такая операция будет выполняться примерно один раз в два месяца (360 : 6 = 60 дней). Максимальный размер денежных средств на счете составит 30 025 леев, средний - 1 900 леев

Ø применены методы прогнозирования для описания будущего состояния основных показателей состояния денежных потоков применительно к объекту исследования. По прогнозам на второе полугодие 2007г. к ноябрю месяца предприятие ООО «Жемчужина» получит 2,8 тыс. леев, а в декабре 11,6 тыс. леев излишка денежных средств, за счет чего может расширить свое производство или вложить свободные денежные средства в инвестиции.

Таким образом, исходя из вышеизложенного можно дать предприятию следующие рекомендации:

o Сократить сроки погашения дебиторской задолженности, используя частичную предоплату или другие методы воздействия на дебиторов (пени, штрафы, неустойки и другие). Лучший способ избежать проблем с потоками наличности из-за неплатежей — это отказ от взаимоотношений с неплательщиками еще до того, как они окажутся должны вам. Так что если клиент, кажется, становится значимым — сделайте свою домашнюю работу. Наведите справки о его репутации. Позвоните в другие компании, которые имели отношения с этим клиентом;

o Попытаться получить больше прибыли от операционной деятельности. Хоть и поступления денежных средств в 2005 году по отношению к 2004 году уменьшилось на 10 691 тыс.леев, а в 2006 году по отношению к 2005 увеличилось на 2 530 тыс.леев., то надо отметить что увеличение произошло за счет погашения задолженности ранее полученной продукции. Предприятие ООО «Жемчужина» может получить дополнительный доход от сдачи не используемого имущества в аренду, так как у предприятия имеются для данной цели достаточно свободных зданий.

o Направлять свободные денежные средства на инвестиционную деятельность.

o Более полни использовать долгосрочные активы.

o Разнообразить ассортимент;

o Использовать методы оптимизации денежного потока. Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов.

Таким образом, проведение анализа денежных потоков предприятия ООО «Жемчужина» ложится в основу совершенствования механизма финансового и экономического управления на предприятии. Правильная оценка результатов анализа создает необходимую почву для эффективного управления активами и капиталом предприятия, грамотного управления денежными потоками.

С переходом экономики к рыночным отношениям, повышается самостоятельность предприятий, их экономическая и юридическая ответственность. Резко возрастает значение финансовой устойчивости субъектов хозяйствования. Всё это значительно увеличивает роль планирования процессов в жизни предприятия, в том числе и планирование денежных потоков.

Чтоб подвести окончательный итог, надо отметить, что совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа.

БИБЛИОГРАФИЯ

1. Национальный стандарт бухгалтерского учета 7 «Отчет о движении денежных средств» (Справочно-практический бухгалтерский учет).

2. Комментарии по применению НСБУ 7 «Отчет о движении денежных средств» (Справочно-практический бухгалтерский учет). 1. Закон РМ "Об акционерных обществах" № 1134-XIII от 2.04.1997г./ Monitorul Oficial al RM № 38-39/332 от 12.06.1997г.

3. Закон РМ "О предпринимательстве и предприятиях" № 845 – XII от 3 января 1992г./ Monitorul Oficial al RM № 35-38/332 от 2.02.1992г.

4. Закон РМ "О бухгалтерском учёте" № 426- XIII от 4.04.1995г. / Monitorul Oficial al RM № 28/321 от 25.05.1995г.

5. Анализ финансовой отчетности. Под ред. О. В. Ефимовой, М.В. Мельник. Москва: - Л, 2004 стр. 139 – 174

6. Анчерч А. Управленческий учет: принципы и практика: Пеор. с ангг. / Под ред. Я.В. Соколова, И.А. Смирновой. – М.: Финансы и статистика, 2002г.

7. Бабко А.Т., Багутевский И.И. Финансовое управление промышленной фирмы: Учеб. пособие: В 2-х ч. – СПб.: Изд – во ПИМаш, 2002г.

8. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ./ Научн. ред. перевода чл. – корр. РАН И.И. Елисеев. – М.: Финансы и статистика, 2001. – 624с.

9. Бланк И.А. Управление денежными потоками. – К.: Ника – Центр, Эльга, 2002г.

10. Большой экономический словарь. Под ред. А.Н.Азрилияна. М.: Институт новой экономики, 2005, - 1280 с.

11. Ван Хорн Дж. К. Основы управления финансами: Пер. с англ. – М.: Финансы и статистика, 2002. – 800с.

12. Л.Д.Скамаж. Финансы фирмы. Учебник–М.: "ИНФРА-М", 2005, -100 с.

13. Ефимова О.В. Финансовый анализ. – М.: Бух.учет, 2001– 208с. .

14. А.М.Крейнина. Финансовый менеджмент: Учеб. Пособие. –М.: Изд-во "Дело и сервис", 2006, - 106 с.

15. Ковалев В.В. Введение в финансовый менеджмент – М: Финансы и статистика.-768с. . В.В.Ковалёв. Введение в финансовый менеджмент. - М.: "Финансы и статистика", 2005, - 195 с.

16. В.В.Ковалёв. Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчётности . –М.: "Финансы и статистика", 2006, - 270 с.

17. Колос Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. Пособие: Пер. с фр. / Под ред. Я.В. Соколова. – М.: Финансы, ЮНИТИ, 2002.

18. Л.А.Костырко. Финансовый анализ и прогнозирование экономического потенциала предприятия. Луганск: "Финансист", 2006, - 92 с.

19. «Курс экономической теории» под ред. проф. Чипурина М.Н., проф. Киселевой Е.А. – Киров

20. Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политики. В 2т.: Пер. с англ. 11 – го изд. Т.I. – М.: Республика,2003.– 399с.

21. Мэнкью Н.Г. Макроэкономика. Пер. с англ. – М.: Изд – во МГУ, 2004. – 736с.

22. Новодворский В.Д., Метелкин Е.А. Об «отчете о движении денежных средств»//Бух.учет. – 2004.- с.39-46

23. Овсийчук М.Ф. Управление денежными средствами предприятия// Аудитор. - 1996. - №5. - с. 37-42.

24. Овсийчук М.Ф. Управления активами и методика финансирования// Аудитор. – 2003. №4.- с.34-42

25. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск: Новое знание, 2000, стр. 645 – 649.

26. Сорокина Е.М. анализ денежных потоков предприятия: теория и практика в условиях реформирования российской экономики. – М.: Финансы и статистика, 2002г.

27. Справочно-практический бухгалтерский учет, под общей ред. док. эк. наук Чавдоря М.И. и Аксюка В.А.; Кишинев. Изд.: “Vivar - Editor” О.О.О. – 2006г. 654с.

28. Управленческий учет: Учебное – практическое пособие /коллектив авторов : координатор – Александр Нидерице. – Кишинэу; АСАР, 200.-272

29. Уткин Э.А. Управление фирмой. – М.: «Акалис», 2001. -516с.

30. Финансовый учет: [Учеб.] / авт. А.Нидерица, …, Asoc. Contabilor si Auditorilor Profrsionisti din Rep. Moldova. Acod. de Studii Econ. din Moldova. – Ch.: AKAP, 2004 (F.E. - P, Tipogr. Centrala). – 704p.

31. Хруцкий В.Е., Сизова Т.В., Гамаюнова. Внутрифирменное бюджетирование. Настольная книга по поставкам финансового планирования. – М.: Финансы и статистика

32. Шмален Г. Основы и проблемы экономики предприятия: Пер. с нем./ Под. ред. проф. А.Г. Поршнева. - М.: Финансы и статистика, 2003. - 512с.

33. Шим Джай К., Сигел Джойл Г. Основы коммерческого бюджетирования / Пер. С англ.- СПб.: Азбука.2001

34. Экономический анализ: Учебник/Под ред. Л.Т. Гиляровской. – 2-е изд., доп. – М .: ЮНИТА – ДАНА, 2002г.

35. Экономическая теория: Учеб. для студ. высш. учеб. Заведений / Под ред. В.Д.Камаева. – М.: Гуманит. изд. центр ВЛАДОС, 2002г – 640с.

36. Н.П. Любушкин док.эк. наук, профессор /Любушкин Н.П./ Экономический анализ : теория и практика. / 8 (41) – 2005 апрель с.16 – 21

37. Пожидаева Т.А., Анализ движения денежных потоков коммерческой организации / Т.А., Пожидаева // Экономический анализ : теория и практика. - 2005 - №40 – с.24 – 31.

38. Сорокина Е.М., Анализ совместного влияния прямых и косвенных факторов на денежные потоки предприятия / Е.М. Сорокина // Экономический анализ : теория и практика. - 2003 - №3. - с.29 – 34.

39. Хахонова Н.Н., Проблемы оценки и измерения денежных потоков /Н.Н.Хахонова // Экономический анализ : теория и практика. - 2003 - №10 – с.36 – 41.

40. Хахонова Н.Н.., Выявление и характеристика основных факторов, влияющих на организацию денежных потоков и их системы учета./ Н.Н. Хахонова // Экономический анализ : теория и практика. - 2005 - №56 – с.37 – 46.

41. Чикарева М.Ю. Денежные потоки предприятия : проблемы классификации / М.Ю. Чикарева //Экономический анализ : теория и практика. - 2005 - №40 – с.24 – 31.

[1] Хахонова Н.Н., Проблемы оценки и измерения денежных потоков /Н.Н.Хахонова // Экономический анализ : теория и практика. - 2003 - №10 – с.36 – 41.

[2] Н.П. Любушкин док.эк. наук, профессор /Любушкин Н.П./ Экономический анализ : теория и практика. / 8 (41) – 2005 апрель с. 16 – 21

[3] Хахонова Н.Н.., Выявление и характеристика основных факторов, влияющих на организацию денежных потоков и их системы учета./ Н.Н. Хахонова // Экономический анализ : теория и практика. - 2005 - №56 – с.37 – 46.

[4]Пожидаева Т.А., Анализ движения денежных потоков коммерческой организации / Т.А., Пожидаева // Экономический анализ : теория и практика. - 2005 - №40 – с.24 – 31.

[5] В размере потребности следующего месяца

[6] Временной лаг – 30 дней

[7] Бланк И. А., Финансовый менеджмент, Том II, Киев 2000 – 158 с.

ДИПЛОМНАЯ РАБОТА

ТЕМА:

«Управление и анализ денежных потоков в современном периоде» (по материалам ООО «ЖЕМЧУЖИНА»)

Студентка курса IV-го ВАС,

Специальность Финансы и

Бухгалтерский учёт фирмы,

Группа EF 0312

Научный руководитель

Киося Татьяна Петровна

доктор экономических наук

Кишинев – 2007

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА I : СУЩНОСТЬ И ЗНАЧЕНИЕ ДЕНЕЖНОГО ОБРАЩЕНИЯ НА ПРЕДПРИЯТИИ

§1.1 Сущность и роль денежного обращения на предприятии

§1.2 Классификация денежных потоков

§1.3 Факторы, влияющие на управление денежными потоками

Дата: 2019-07-31, просмотров: 398.