| Отношение активов к совокупному акционерному капиталу | Возможный уровень доходности активов (ROА) | |||

| 0,5% | 1,0% | 1,5% | 2,0% | |

| Тогда ROЕ должен быть (в %) | ||||

| 5:1 | 2,5 | 5,0 | 7,5 | 10,0 |

| 10:1 | 5,0 | 10,0 | 15,0 | 20,0 |

| 15:1 | 7,5 | 15,0 | 22,5 | 30,0 |

| 20:1 | 10,0 | 20,0 | 30,0 | 40,0 |

Очевидно, что по мере снижения эффективности, представленной показателем ROА, банк должен принимать на себя более высокий риск в форме увеличения соотношения долговых обязательств и акционерного капитала для того, чтобы иметь возможность достичь желаемого его акционерами уровня прибыльности.

Разбивка показателя доходности капитала на его составляющие для проведения более детального анализа.

Другая чрезвычайно важная формула прибыльности на базе ROЕ выглядит следующим образом:

ROЕ =  (13)

(13)

Или

ROЕ = Чистая маржа прибыли х Коэффициент использования активов х

х Мультипликатор акционерного капитала,

где

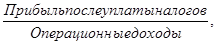

Чистая маржа

прибыли банка (NPM) =  (14)

(14)

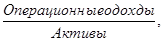

Коэффициент использования

активов банка (AU) =  (15)

(15)

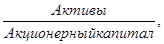

Мультипликатор

капитала (EM) =  (16)

(16)

Каждый элемент данного несложного уравнения представляет собой контрольный индикатор того или иного аспекта банковских операций (рис 3.). Например:

эффективность управления

Маржа прибыли банка отражает расходами и политики установления

(PM) → цен на банковские услуги.

Коэффициент отражает политику управления портфелем

использования → (особенно в части структуры активов банка (AU) активов банка и доходов по ним).

Мультипликатор отражает финансовый рычаг или политику

капитала (EM) → в области финансирования:

выбранные источники

формирования банковских

ресурсов (долговые

обязательства или акционерный

капитал).

Если какой-либо из указанных показателей начинает уменьшаться, менеджеры должны обратить внимание на это самое пристальное внимание и выявить причины подобного изменения.

|

| Мультипликатор капитала или использование финансового рычага для увеличения чистой прибыли акционеров (совокупные активы/ акционерный капитал) |

|

| Управленческие решения Относительно структуры капитала: · Какие источники финансирования должны использоваться · В каком размере должны выплачиваться Дивиденды акционерам после налогообложения | |||||||

|

| |||||||||||

| Доходности акционер ного капитала (ROЕ или чистая прибыль после налогообложения/акционерный капитал) |

|

|

|

| |||||||

|

|

| ||||||||||

|

|

| ||||||||||

| Маржа прибыли банка (чистая прибыль после налогообложения/ операционные доходы) | |||||||||||

|

|

| Управленческие решения относительно: · Структуры привлеченных и и инвестированных средств · Того, насколько крупным должен быть банк

· Контроля за операционными расходами · Установления цен на услуги · Способов минимизации налоговых отчислений банка

| |||||||||

| Доходность совокупных активов банка как показатель общей эффективности деятельности (ROА или чистая прибыль после налогообложе ния/совокупные активы) |

|

| |||||||||

|

| |||||||||||

| Использование активов как показатель эффективности управления активами (операционные доходы/ совокупные активы) | |||||||||||

|

| |||||||||||

|

|

| ||||||||||

Рис 3. Факторы, определяющие уровень банковской прибыли, приходящийся на единицу акционерного капитала (ROЕ)

Очевидно, что анализ показателей прибыльности банка, т.е. анализ отдельных компонентов данных показателей, позволяет нам сделать вывод о причинах трудностей в области банковских доходов, с которыми сталкивается банк, и выявить те сферы, которые требуют особого внимания со стороны менеджеров, с тем чтобы найти возможные пути решения возникших проблем с доходами. Приводимы ниже анализ свидетельствует о том, что достижение высокого уровня прибыльности банка зависит от нескольких ключевых факторов.

1. Взвешенное использование финансового рычага (или соотношения банковских активов, финансируемых за счет долговых обязательств и акционерного капитала).

2. Взвешенное использование операционного рычага по фиксированным активам (или доля фиксированных затрат, которую банк использует для увеличения его операционной прибыли в целях роста общих финансовых итогов банка).

3. Тщательный контроль за операционными расходами, с тем чтобы большая часть доходов становилась чистой прибылью.

4. Тщательное управление портфелем активов для соблюдения нормативов ликвидности при ориентации на получение максимальной прибыли от любого из имеющихся активов.

5. Тщательный контроль за степенью рискованности банковских операций, с тем чтобы убытки не свели к нулю прибыль банка и его акционерный капитал.

Дата: 2019-07-31, просмотров: 331.