| № | Наименование статей | На конец года | Через 6 месяцев |

| 1 | Активы : Наличность и депозиты на счетах «ностро» Инвестиционные ценные бумаги Ценные бумаги на торговом счете Продажа федеральных фондов и покупка ценных бумаг по соглашению об обратном выкупе Кредиты-брутто: За вычетом: отчисления на покрытие убытков по кредитам; Незаработанные проценты по кредитам Кредиты-нетто: Суммы, причитающиеся за аренду Стоимость помещений и оборудования Обязательства клиентов по акцептам Второстепенные активы Суммарные активы | 1643 2803 21 278 15887 (349) (117) 15421 201 365 70 903 21705 | 2300 3002 96 425 15412 (195) (137) 15080 150 363 111 1059 22586 |

| 2 | Пассивы и акционерный капитал: Депозиты : Беспроцентные депозиты до востребования Сберегательные депозиты Депозитные счета денежного рынка Срочные депозиты Депозиты в зарубежных отделениях Сумма депозитов Недепозитные заимствования: Покупка федеральных фондов и продажа ценных бумаг по соглашениям об обратном выкупе прочие краткосрочные обязательства задолженность по ипотеке субординированные векселя и необеспеченные долговые обязательства Прочие пассивы: Просроченные акцепты Второстепенные обязательства Суммарные пассивы Акционерный капитал: Обыкновенные акции Привилегированные акции Избыточный капитал Нераспределенная прибыль Собственные акции, которые хранятся в финансовом отделе Суммарный акционерный капитал Итого пассивы и акционерный капитал | 3427 914 1914 9452 787 16494 2132 897 417 200 70 348 20558 212 1 603 332 (1) 1147 21705 | 3831 937 1965 9981 869 17583 1836 714 439 200 111 423 21306 212 1 601 466 1280 22586 |

Оценка деятельности банка

Как можно использовать финансовую отчетность банка – отчет о финансовом положении (баланс) и отчет о прибыли для оценки того, насколько успешно работает банк? На что мы обращаем внимание для того, чтобы понять, если ли у банка серьезные проблемы, которые должны решать его менеджеры?

Первым шагом при анализе любой финансовой отчетности банков выступает определение того, какие цели преследует или должен преследовать банк. Деятельность банка должна быть направлена на достижение конкретных целей. Беспристрастная оценка деятельности любого банка должна начинаться с определения того, был он в состоянии достичь тех целей, которые поставили перед ним его менеджеры и акционеры.

Помимо того, что существуют текущие цели, которые определяют повседневную деятельность банка, банки все чаще приходят к выводу, что они должны уделять особое внимание стоимости их акционерного капитала. Действительно, основополагающий принцип финансового менеджмента в соответствии с сегодняшней практикой гласит, что максимизация стоимости акционерного капитала банка является ключевой задачей, которая должна иметь приоритет над остальными. Все банки представляют собой корпорации, акционеры которых заинтересованы в возрастании стоимости акционерного капитала и дохода по нему. Если стоимость акций не повышается до уровня, соответствующего ожиданиям акционеров, инвесторы могут пожелать избавиться от них, и тогда банк столкнется с трудностями в привлечении нового капитала для обеспечения своего роста в будущем. Поэтому, очевидно, что банковские менеджеры должны стремиться к максимизации стоимости акционерного капитала банка при сохранении приемлемого уровня риска по своим операциям.

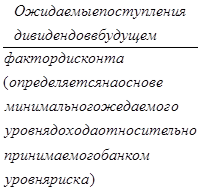

Что может привести к росту стоимости акционерного капитала банка? Стоимость акции любого учреждения определяется так:

Стоимость акции банка =  =∑

=∑  , (1)

, (1)

где D - ожидаемые акционерами дивиденды (Е), которые будут выплачены в будущем, дисконтированные на минимальный приемлемый уровень доходов (k) в увязке с принимаемым банком уровнем риска. Стоимость акции банка будет иметь повышательную тенденцию в любой из приведенных ниже ситуаций:

1. Предполагается, что стоимость ожидаемых поступлений дивидендов в будущем будет расти (в результате происходящего расширения деятельности на некоторых сегментах рынка банковских услуг или вследствие выгодных приобретений, осуществленных банковским учреждением).

2. Снизился принимаемый банком уровень риска вследствие увеличения капитала или снижения убытков по кредитам.

3. Увеличился уровень ожидаемых дивидендов при снижении уровня риска, ожидаемого владельцами банковских акций.

Менеджеры могут работать как над задачей увеличения будущих доходов, так и над задачей снижения риска или над сочетанием обеих задач для того, чтобы поднять цену акций банка.

В то время как движение цены акций теоретически является наилучшим показателем работы предприятия, поскольку отражает рыночную оценку его деятельности, в банковском деле данный показатель зачастую недостаточно точен. Причина этого кроется в том, что с большинством банковских акций заключается недостаточно много сделок как на международном, так и национальном рынке. Это заставляет финансовых аналитиков обращаться к индикаторам, заменяющим показатели рыночной стоимости, в частности к различным относительным показателям прибыльности. Важнейшие относительные показатели прибыльности банка, использующиеся в настоящее время, таковы:

Прибыль на собственный

(акционерный) капитал =  , (2)

, (2)

(ROE)

Прибыль

на единицу активов =  , (3)

, (3)

(ROA)

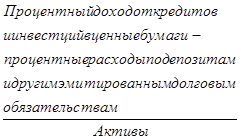

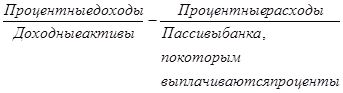

Чистая процентная маржа =  , (4)

, (4)

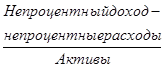

Чистая непроцентная маржа =  , (5)

, (5)

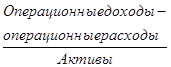

Чистая маржа

операционной прибыли =  , (6)

, (6)

банка

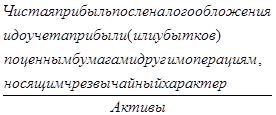

Чистая прибыль

до проведения специальных =  , (7)

, (7)

операций (NRST)

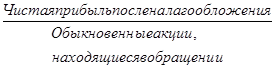

Чистая прибыль

в расчете на акцию (EPS)  , (8)

, (8)

Как и все финансовые показатели, каждый из приведенных выше в значительной степени варьируется в различные периоды времени и по различным рынкам банковских услуг.

Каждый из приведенных показателей характеризует тот или иной аспект прибыльности банка. Так - прежде всего показатель эффективности работы менеджеров. Он говорит о том, насколько менеджеры банка справляются с задачей извлечения чистой прибыли из активов банковского учреждения. Вместе с тем – измеритель доходности для акционеров банка. Он приблизительно устанавливает размер чистой прибыли, получаемой акционерами от инвестирования своего капитала (т.е. риска, на который они идут, предоставляя свои средства, в надежде получить приемлемый уровень прибыли).

Чистая маржа операционной прибыли, чистая процентная маржа и непроцентная маржа являются показателями как эффективности, так и прибыльности, т.е. того, насколько успешно менеджеры и сотрудники банка обеспечивали сохранение опережающих темпов роста доходов (прежде всего процентов по банковским кредитам, инвестициям и комиссии за услуги) по сравнению с темпами роста расходов (в основном процентов по депозитам и займам на денежном рынке). Чистая процентная маржа определяет размер спреда (разницы) между доходами и расходами по процентам, который был получен менеджерами путем тщательного контроля за доходными активами банка и поиска наиболее дешевых источников средств. Непроцентная маржа определяет соотношение непроцентных доходов (платы за обслуживание депозитов и другие виды комиссионного вознаграждения, полученного банком) и произведенных непроцентных расходов (в том числе заработная плата, затраты на ремонт и техническое обслуживание банковского оборудования и расходы на покрытие убытков по кредитам). У большинства банков непроцентная маржа отрицательна, т.к. непроцентные расходы обычно превышают соответствующие доходы, несмотря на то, что в последние годы объемы получаемого банком комиссионного вознаграждения быстро увеличивались.

Показатель чистой прибыли до проведения специальных операций оценивает прибыль банка, полученную за счет обычных, регулярно используемых источников дохода, в т.ч. доходов от кредитов, инвестиций, комиссионного вознаграждения за другие услуги, предоставляемые банками (например, ведение чекового счета), по отношению к совокупным активам банка. Необычные, или чрезвычайные, статьи, такие, как доходы от продажи банковского имущества и оборудования, прибыль или убытки по ценным бумагам, обычно исключаются финансовыми аналитиками из расчета показателей прибыльности банка. Наконец, показатель представляет собой точную оценку выплат в пользу основных владельцев банка – его акционеров – относительно количества реализованных банком акций.

Другой традиционный показатель прибыльности банка называется спред прибыли и рассчитывается следующим образом:

Спред прибыли =  , (9)

, (9)

С помощью спреда оценивается, насколько успешно банк выполняет функцию посредника между вкладчиками и заемщиками и насколько остра конкуренция на обслуживаемом банком рынке. Усиление конкуренции обычно приводит к сокращению разницы между средними доходами по активам и средними расходами по пассивам. При условии неизменности всех прочих факторов спред банка сокращается по мере обострения конкуренции, что вынуждает его менеджеров искать другие пути получения прибыли с целью компенсации снижения спреда прибыли.

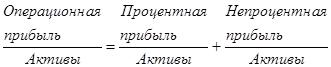

Другим важным показателем прибыльности является чистая маржа операционной прибыли (или использования активов) – соотношение совокупной прибыли и совокупных активов. Данный показатель прибыльности может быть разложен на две составляющие – среднюю процентную прибыль по активам и среднюю непроцентную прибыль по активам. Последний элемент образуется за счет комиссионного вознаграждения при оказании различных услуг (например, за ведение чековых счетов или трастовые услуги).

Таким образом:

, (10)

, (10)

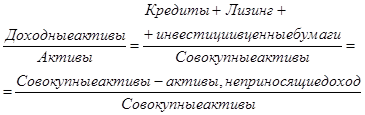

С обострением конкуренции на рынке кредитов и других доходных активов и по мере того, как многие кредиты переходили в разряд просроченных, все большее число банков стали обращать внимание на увеличение непроцентной прибыли в форме комиссионного вознаграждения. Подобное вознаграждение значительно повышает размер совокупной прибыли и помогает увеличить чистую прибыль, направляемую на выплаты акционерам. Банковские менеджеры прилагают также свои усилия к сокращению той доли совокупных ресурсов, которая направляется в не приносящие доход активы (в том числе в кассу банка, в основные средства и нематериальные активы). Одним из широко применяемых показателей относительной важности не приносящих доход активов (по сравнению с такими активами, которые приносят непосредственный доход банку) является показатель доходной базы:

Доходная

База =  (11)

(11)

Активов

Менеджеры и сотрудники банка, у которого сокращается доходная база, должны обычно работать с большей интенсивностью для поддержания уже достигнутого уровня доходов.

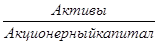

При анализе того, насколько успешно функционирует любой конкретный банк, зачастую полезно разложить некоторые из показателей прибыльности на ключевые составляющие. Например, ROE и ROA – два наиболее популярных и широко используемых показателя – тесно связаны между собой. У обоих один и то же числитель – прибыль после упалты налогов. Поэтому два этих показателя прибыльности могут быть связаны напрямую:

ROE = ROA*  , (12)

, (12)

Или другими словами:

Отметим, что чистая прибыль банка равна его совокупным доходам за вычетом его операционных расходов и налогов. Исходя из этого:

ROE =

Данная взаимосвязь говорит о том, что банковская прибыль, направляемая его акционерам, в высшей степени чувствительна к тому, за счет каких источников формируются ресурсы банка, что больше используется – долговые обязательства (включая депозиты) или средства владельцев банка. Даже банк с низким уровнем ROA может достичь относительно высокого уровня ROE путем широкого использования долговых обязательств (увеличения соотношения собственных и заемных средств) и малого использования капитала акционеров.

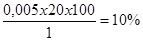

Фактически взаимосвязь ROE и ROA однозначно показывает ту фундаментальную зависимость между рискованностью и прибыльностью, с которой сталкиваются банковские менеджеры. Банку, у которого прогнозируемый на текущий год показатель ROA составляет около 1%, потребуется 10 долл.активов на каждый доллар капитала для того, чтобы показатель ROЕ достиг 10%. Таким образом, на базе уравнения (12) получаем:

ROE = ROA

Однако если ожидается, что банковский показатель ROA снизится до 0,5%, достичь уровня ROЕ в 10% возможно только тогда, когда каждый доллар капитала обеспечивает 20 долл.активов. другими словами:

ROЕ =

Можно построить таблицу соотношения рискованности и прибыльности аналогично таблице, приведенной ниже, на основе которой можно выяснить, какой уровень соотношения долговых обязательств и акционерного капитала должен соблюдаться для достижения банком желаемого его акционерами уровня прибыльности. Из таблицы следует, что банк, соотношение активов и капитала которого находится в пределах от 5 до 1, может ожидать ROЕ в 2,5% при ROА-0,5% и ROЕ в 10% при ROА-2%. Напротив, при соотношении активов и капитала, равном 1, банк может достичь ROЕ в 10% путем получения невысокого показателя ROА-0,5%.

Таблица 4.

Дата: 2019-07-31, просмотров: 341.