Платежи на территории России осуществляются путем наличных и безналичных расчетов. Как правило, безналичные расчеты производятся через банки и иные кредитные организации, в которых открыты счета организаций и предпринимателей, участвующих в расчетах.

Законом может быть предусмотрен иной порядок расчетов. Использование иного порядка расчетов может быть также обусловлено избранной сторонами формой расчетов /ст.861 ГК РФ/. Кодекс не содержит исчерпывающего перечня форм расчетов, а регламентирует лишь основные из них. Охарактеризуем основные формы расчетов:

- Расчеты платежными поручениями.

Платежные поручения используются организациями для расчетов за продукцию и услуги, расчетов с бюджетом, органами социального страхования я др. Их можно применять в одногородних и иногородних расчетах.

Платежное поручение представляет собой распоряжение владельца счета банку на перечисление денежных средств с его расчетного счета на счет получателя денег. В нем обязательно указывают назначение подлежащих перечислению сумм.

Платежное поручение передается в учреждение банка плательщика в порядке последующего акцепта после получения получателем товарно-материальных ценностей или оказанных ему услуг. Вместе с тем оно может выписываться и для предварительной оплаты счетов поставщиков. Под предварительной оплатой понимают оплачу товаров или оказанных услуг, готовых к отгрузке (оказанию) получателям немедленно после получения платежа и отгружаемых (оказываемых) не позднее 3 рабочих дней со дня получения платежа.

Платежные поручения оформляют, как правило, на сумму не менее предельной величины, установленной для банковских операций по безналичным расчета.

Платежи менее этой суммы осуществляют обычно почтовыми переводами. Не ограничивается сумма переводов на имя отдельных граждан причитающихся лично им средств и на имя других организаций, где нет кредитных учреждений.

При расчетах платежными поручениями (переводами) операции по расчетам у поставщиков и покупателей отражают на счетах бухгалтерского учета таким же образом, как и при расчетах платежными поручениями-требованиями.

- Расчеты платежными поручениями – требованиями.

При данной форме расчетов получатель средств представляет в обслуживающий его банк расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк за товарно-материальные ценности, выполненные работы и оказанные услуги.

Оплата платежных поручений-требований может осуществляться с их акцептом и без акцепта. Акцепт в расчетах означает согласие плательщика на оплату. Акцепт требований может быть последующим и предварительным. При предварительном акцепте банк производит списание средств со счета плательщика, если он не заявит в установленный срок отказ от акцепта. При последующем акцепте банк плательщика оплачивает платежное требование сразу после его поступления. Если плательщик в установленный срок заявит об отказе от акцепта, то банк немедленно восстанавливает сумму платежа на счете плательщика и списывает ее со счета получателя. Банк принимает последующие отказы от акцепта иногородних и одногородних требований в течение трех рабочих дней после поступления требования в банк плательщика.

Требование предъявляется в банк при иногородних расчетах в трех экземплярах, при одногородних - в четырех экземплярах.

Плательщик имеет право отказаться от акцепта счета в полной сумме в случае отгрузки поставщиком продукции не заказанной, недоброкачественной, нестандартной, некомплектной, досрочной поставки товаров или досрочного оказания услуг, предъявления поставщиком бестоварного требования, отсутствия утвержденных или согласованных и установленном порядке цен на товары и услуги и др.

Частичный отказ от акцепта может быть при нарушении поставщиком цен, скидок, допущении арифметических ошибок в требовании или в товарно-транспортном документе, поступлении части не заказанной, недоброкачественной, нестандартной продукции и др.

За необоснованный отказ от акцепта по решению арбитражного суда покупатель может нести материальную ответственность.

Если покупатель отказался от акцепта поручения-требования, поступившие по этому поручению-требованию товары (за исключением скоропортящихся) поступают на ответственное хранение покупателя.

В случае акцепта платежного поручения-тре6ования отделение банка покупателя извещает отделение банка поставщика об оплате покупателем расчетного документа. Сумма платежа зачисляется отделением банка поставщика на расчетный или другой счет поставщика.

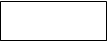

Схема документ6оборота при расчете платежными требованиями с использованием предварительного акцепта приведена ниже.

| |||

|

Поставщик Покупатель

Поставщик Покупатель

| |||||||

| |||||||

| |||||||

| |||||||

2 7 4 5

| |||

| |||

Отделение банка, 3 Отделение банка,

обслуживающее обслуживающее

обслуживающее обслуживающее

поставщика 6 покупателя

Рис. 1. Схема документ6оборота при расчете платежными требованиями с использованием предварительного акцепта

Обозначения на схеме:

1- отправка документов, подтверждающих отгрузку товаров;

2- сдача поставщиком платежного поручения-требования в четырех или трех экземплярах на инкассо;

3 - отправка платежного поручения-требования в двух экземплярах учреждению банка плательщика;

4 - извещение покупателя о поступлении платежного поручения-требования;

5 -отправка покупателю оплаченного платежного поручения-требования;

6 - извещение об оплате покупателем счета;

7 - перечисление платежа за счет поставщика и извещение об этом поставщика.

Достоинством акцептной формы расчетов платежными требованиями является то, что она позволяет плательщику контролировать соблюдение поставщиком условий, предусмотренных договорами. Ее недостаток заключается в сравнительно медленном поступлении средств на счет поставщика (3 дня на акцепт и двойной срок почтового пробега).

Расчеты платежными поручениями-требованиями могут осуществляться и без их акцепта. Например, со счетов плательщика без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги.

- Аккредитивная форма расчетов.

Аккредитивная форма расчетов применяется в двух случаях: когда она установлена договором и когда поставщик переводит покупателя на эту форму расчетов в соответствии с положениями о поставках продукции производственно-технического назначения и товаров народного потребления.

Особенность аккредитивной формы расчетов состоит в том, что оплату платежных документов производят по месту нахождения поставщика сразу после отгрузки им продукции.

Аккредитив - это поручение отделения банка покупателя отделению банка поставщика об открытии специального аккредитивного счета для немедленной оплаты поставщика на условиях, предусмотренных в аккредитивном заявлении и в пределах указанной в заявлении суммы. Каждый аккредитив предназначен для расчетов только с одним поставщиком и выставляется на срок, указанный в договоре, который может быть продлен но согласию поставщика и покупателя.

Выплаты по аккредитиву производят в течение срока его действия в банке поставщика в полной сумме аккредитива или по частям против представленных поставщиком реестров счетов и транспортных или приемосдаточных документов, удостоверяющих отгрузку товара. Реестры счетов должны сдаваться поставщиком в обслуживающее его учреждение банка, как правило, на следующий день после отгрузки (отпуска) товара.

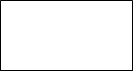

Схема документооборота при аккредитивной форме расчетов приведена ниже.

4

4

Поставщик Покупатель

Поставщик Покупатель

3 5 1

| |||

| |||

Отделение банка 2 Отделение банка

поставщика покупателя

поставщика покупателя

Рис. 2. Схема документооборота при аккредитивной форме расчетов

Обозначения на схеме:

1 - аккредитивное заявление;

2 - поручение об открытии аккредитива;

З - извещение об открытии аккредитива;

4 - отгрузка продукции и отправка соответствующих документов;

5 - предъявление реестра счетов для немедленной оплаты.

Остаток неиспользованного аккредитива возвращают предприятию-покупателю и зачисляют на расчетный счет, если аккредитив выставлен за счет собственны средств, или перечисляют в погашение задолженности по ссуде, если аккредитив выставлен за счет банковского кредита.

К недостаткам аккредитивной формы расчетов следует отнести замораживание средств покупателей на период действия аккредитива до его фактического использования, а также возможность задержки отгрузки продукции поставщиком до поступления аккредитива. Вместе с тем, она гарантирует немедленную оплату счетов поставщиков и способствует соблюдению расчетно-платежной дисциплины.

- Расчеты чеками.

Расчеты чеками - форма безналичных расчетов, при которой владелец счета (чекодатель) дает письменное поручение плательщику произнести платеж чекодержателю указанной в нем денежной суммы. При расчетах чеками из чековых книжек предприятие депонирует определенную сумму средств на отдельном счете.

В чековой книжке банк указывает общую предельную сумму (лимит), на которую разрешается выписывать чеки. С платежными предприятиями 6анк может заключать договор без депонирования средств на отдельном счете и гарантировать чекодателю платежи по чекам. Расчеты чеками применяются при оплате товаров принятых по приемо-сдаточным документам, если они вывезены или доставлены покупателю при постоянных расчетах с транспортными организациями и при предприятиями связи.

С 1 марта 1992 г действует Положение, регламентирующее использование чеков в платежном обороте. Плательщиком является банк или иное кредитное учреждение, получившее лицензию на совершение банковских операций и производящее платеж по предъявленному чеку. Чек, как правило, выписывается на банк, где чекодатель имеет средства.

Предъявительские и ордерные чеки могут быть переданы во владение любому другому лицу путем простого вручения либо посредством передаточной надписи (индоссамента). Платеж по чеку может быть гарантирован полностью или частично посредством поручительства за оплату чека (аваля). Гарантия платежа по чеку может даваться любым лицом (авалистом), за исключением плательщика.

Чек подлежит оплате по предъявлении соответствующему плательщику в течение: 10 дней, если чек выписан на территории Российской Федерации; 20 дней если чек выписан на территории государств СНГ; 70 дней, если чек выписан на территории какого-либо другого государства.

Для дополнительной защиты чека на случай утраты, подделки чекодатель или чекодержатель могут кроссировать чек. т.е. провести две параллельные линии на лицевой стороне чека. Кроссирование может быть общим, если между линиями нет никакого обозначения или имеется пометка "банк", а также специальным, когда между линиями вписано наименование плательщика.

Чекодатель или чекодержатель может запретить оплату чека наличными деньгами путем надписи на лицевой стороне "расчетный". Расчетный чек предназначен только для безналичных платежей.

Чеки, выписанные за границей Российской Федерации с платежом на ее территории, должны соответствовать требованиям о реквизитах чека и его составлении, предусмотренным Положением о чеках. Чек, выданный на территории Российской Федерации с платежом за границей, должен отвечать требованиям законодательства государства по месту платежа.

- Зачет взаимной задолженности.

Использование данной формы безналичных расчетов предполагает, что между участниками сделки имеется взаимная задолженность, которая погашается не путем перечисления денежных средств через банки, а посредством зачета взаимных требований, что способствует ускорению расчетов.

Например, предприятие «А» в соответствии с договором отгрузило предприятию «В» продукцию. По другому договору предприятие «В» оказало предприятию «А» услуги. Если оба предприятия придут к согласию о зачете взаимной задолженности, т.е. предприятие «А» засчитывает полностью или частично оказанные со стороны предприятия «В» услуги в оплате отгруженной ему продукции, а предприятие «В» - наоборот, и это соглашение будет оформлено соответствующим протоколом или актом, то данная ситуация сводится по существу к бартерной операции.

Разумеется, предприятия хотели бы либо превратить дебиторскую задолженность в ликвидный товар, либо в деньги. Это наиболее предпочтительный вариант. Однако такой вариант не всегда возможен и очень часто наиболее целесообразным будет использование дебиторской задолженности для компенсации (зачета) кредиторской задолженности.

На основании актов сверки составляется договор на проведение взаимных расчетов и акт о проведении зачета взаимной задолженности.

При этом оформляется договор мены, либо бартерный договор и акт взаимозачета на сумму товарообмена.

- Расчеты векселями.

Вексель - ценная бумага, представляющая собой письменное долговое обязательство строго установленной формы, дающее его владельцу (векселедержателю) бесспорное право по истечении срока обязательства требовать от должника, или акцептанта (лица обязавшегося уплатить по векселю) уплаты обозначенной на векселе денежной суммы. Вексель вступает в оборот как свидетельство участия реального капитала.

Закон различает два основных вида векселей: простой (соло-вексель) и переводный (тратта).

Вексель используется как форма коммерческого кредита, а также как средство платежа.

Вексель может быть выпушен в обращение любым платежеспособным юридическим и физическим лицом (предприятиями, организациями и гражданами).

Вексель является для предпринимателя, предоставляющего кредит, не только более простым способом получения долга, но и более надежным.

Вексель можно использовать для отсрочки или рассрочки платежа, т.е. это свое рода покупка в кредит.

Например, при сделки купли-продажи оплату товаров можно частично произвести перечислением денег наличными или с помощью векселя. Можно и на всю стоимость товара выдать вексель. Тем самым оплата производится не в момент приобретения товара, а через некоторое время - покупка в долг.

Как средство платежа один вексель может использоваться по нескольким сделкам (погасить несколько обязательств).

Иными словами, приобретая товар и оплачивая его векселем, вы обязуетесь за этот товар уплатить определенную сумму. Когда вы будете оплачивать вексель, цена на товар может повыситься, тем самым вы выиграете в цене. Таким образом, вексель удобно использовать в условиях растущей инфляции.

Вторая важная функция – платежно - учетная. Вексель становится объектом учета в банке. Под него совершается платеж до наступления срока вексельного исполнения.

Ни один из инструментов современного финансового рынка, кроме, конечно, самих денег во всех многочисленных проявлениях их экономических функций, не может сравниться по своей истории и значению с векселем. Именно развитие вексельного обращения привело к обезналичиванию всех денежных расчетов: вытеснению из денежного обращения металлов - золота и серебра, замене эквивалентов менового оборота бумажными символами.

Безусловность векселя как долгового обязательства, строгость и быстрота взыскания по нему, послужили основой создания других видов платежей и расчетов - банкнот, чеков, аккредитивов. Развитие разнообразных инструментов рынка ценных бумаг - акций, облигаций, депозитных сертификатов и их производных, также шло на базе векселя.

Сила векселя всегда поддерживалась вексельным правом и обеспечивалась государством.

Векселя активно использовались и используются в международных расчетах и внутренних сделках стран с развитой экономикой. Промышленникам и коммерсантам векселя дают возможность оплачивать свои покупки с отсрочкой платежа.

Таким образом, основная экономическая функция векселя - быть средством оформления и обеспечения кредитов как коммерческих, так и банковских.

Переход от экономики так называемого"развитого социализма" привел к восстановлению финансового рынка и его инструментов - в том числе и векселя. В 1993--1994 гг. многие коммерческие банки и финансово-инвестиционные организации объявили об эмиссии векселей. Векселя банков и финансово-эмиссионных синдикатов получили признание в качестве достаточного надежного и ликвидного средства кредитования и сохранения денег.

Ныне банки пытаются не только наладить вексельный кредит, но и организовать взаимозачет векселей. Делаются попытки решить проблему неплатежей предприятий при помощи вексельного обращения.

Дата: 2019-07-31, просмотров: 335.