Анализ хозяйственной деятельности все более приобретает характер системного. При проведении системного анализа выделяют, как правило, шесть этапов. Рассмотрим содержание этих этапов применительно к анализу хозяйственной деятельности предприятия.

На первом этапе (назовем его целевой этап) объект исследования представляется как система, для которой определяют цели и условия функционирования. Хозяйственную деятельность предприятия можно рассматривать как систему, состоящую из трех взаимосвязанных элементов: ресурсов, производственного процесса и готовой продукции. Целью работы предприятия является рентабельность, т.е. по возможности высокий результат в денежном выражении за рассматриваемый период времени. Задача системного анализа – рассмотреть все частные факторы, обеспечивающие более высокий уровень рентабельности. Основные функции предприятия-товаропроизводителя (покупка производственных факторов, изготовление продукции (услуг), продажа товаров) находят отражение в денежном кругообороте: Д – Т ... П ... Т’ – Д’.

Для проведения системного экономического анализа необходима разработка качественных характеристик экономики предприятия – системы синтетических и аналитических показателей. Отбор показателей, характеризующих производственную деятельность предприятия, осуществляется на втором этапе анализа (параметрический этап).

На третьем этапе проведения системного экономического анализа (модельный этап) составляется общая схема (модель) системы, устанавливаются ее главные компоненты, функции, взаимосвязи, разрабатывается схема подсистем, показывающая соподчинение их элементов.

При системном анализе особое внимание уделяется исследованию взаимной связи и обусловленности его отдельных разделов, показателей и факторов производства. Знание факторов производства, их взаимосвязей, умение определить их влияние на отдельные показатели деятельности позволяют воздействовать на уровень показателей посредством управления факторами. Поэтому на четвертом этапе (факторный этап) анализа хозяйственной деятельности определяются все основные взаимосвязи и факторы, дающие количественные характеристики.

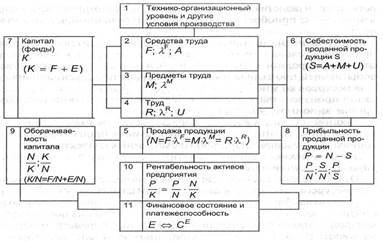

Схема формирования экономических показателей.

На пятом этапе (расчетно-аналитический этап) строится модель системы на основе информации, полученной на предыдущих этапах. В нее вводят конкретные данные о работе какого-либо предприятия и получают параметры модели в числовом выражении. Методы горизонтального, вертикального, трендового, сравнительного, факторного анализа и анализа финансовых коэффициентов позволят представить картину хозяйственной жизни предприятия, ее уровня по сравнению со средними фактическими данными (нормативами) по стране, отрасли; темпы роста основных показателей; напряженность бизнес-плана; факторы, обусловившие количественную размерность самих показателей и их изменений; неиспользованные резервы, пути роста эффективности хозяйствен ной деятельности.

Завершающий шестой этап (оценочный) анализа работа с моделью с целью объективной оценки результатов хозяйственной деятельности, комплексного выявления резервов для повышения эффективности производства и определения путей совершенствования хозяйственной деятельности.

Главная ценность системного экономического анализа состоит в том, что в процессе его проведения строится логико-методологическая схема, соответствующая внутренним связям показателей и факторов, которая открывает широкие возможности для применения электронной вычислительной техники и математических методов.

Сначала дается предварительная характеристика хозяйственной деятельности по системе важнейших показателей, затем глубоко анализируются факторы и причины, определяющие эти показатели, выявляются внутрихозяйственные резервы. На основе такого анализа оценивается деятельность предприятия.

Главное в комплексном анализе – системность, увязка отдельных блоков анализа между собой, анализ взаимосвязи и взаимной обусловленности этих разделов и вывод результатов анализа каждого блока на обобщающие показатели эффективности. Взаимосвязь основных групп показателей хозяйственной деятельности предприятий определяет схему и последовательность проведения их комплексного экономического анализа как совокупности локальных анализов. При этом особое значение имеет объективная основа формирования показателей.

Хозяйственные резервы это неиспользованные возможности предприятия. В зависимости от различных признаков классификации различают следующие резервы:

1. по главным элементам производства:

средства труда (улучшение использования оборудования); по предметам труда (сокращение брака, сокращение отходов материалов и т.д.); по трудовым ресурсам (улучшение использования фонда рабочего времени, повышение квалификаций, сокращение простоев, прогулов);

2. по срокам использования:

текущие резервы – возможности по улучшению хоз. деятельности в текущее время. Перспективные резервы возможности улучшения через продолжительное время (более 1 года) при больших инвестициях.

3. по пространственному признаку:

внутрихозяйственные – могут быть использованы на исследуемом предприятии. Отраслевые – могут быть выявлены на уровне отрасли (разработка новых технологий).

4. по характеру воздействия: интенсивные и экстенсивные

5. по стадиям производственного процесса: резервы в сфере производства, снабжения, реализации.

6. по способам выявления: явные резервы – выявляются по данным бухгалтерского учета и отчетности; скрытые – выявляются при сравнении с достижениями других предприятий.

Дата: 2019-07-31, просмотров: 382.