Анализ состояния и эффективности использования ОС. Анализ и оценка влияния эффективности и интенсивности использования средств труда на приращение объема производства (реализации) продукции

Анализ эффективности использования основного капитала отражает качество использования производственного потенциала, характеризует технический уровень производства с точки зрения основной задачи привлечения капитала для производства и реализации товаров с целью получения прибыли.

Анализ обеспеченности предприятия основными средствами производства.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

Для этого рассчитываются следующие показатели:

коэффициент обновления - доля новых основных средств в общей их стоимости на конец года:

Стоимость поступивших основных средств

Кобн = ————————————————————————— ;

Стоимость основных средств на конец периода

срок обновления основных средств:

Стоимость основных средств на начало периода

Тобн = ————————————————————————— ;

Стоимость поступивших основных средств

коэффициент выбытия:

Стоимость выбывших основных средств

Кв = ————————————————————————— ;

Стоимость основных средств на начало периода

коэффициент износа:

Сумма износа основных средств

Кизн = ————————————————————————— ;

Первоначальная стоимость основных средств

На соответствующую дату

коэффициент технической годности:

Остаточная стоимость основных средств

Кобн = ————————————————————————— .

Первоначальная стоимость основных средств

Анализ интенсивности и эффективности использования ОПФ

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов используются следующие показатели:

• фондорентабельность (или рентабельность основного капитала) (отношение прибыли к среднегодовой стоимости основных средств). Наиболее обобщающий показатель эффективности использования ОФ, он отражает величину прибыли, получаемую от использования единицы стоимости основного капитала. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции;

• фондоотдача (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов). Этот показатель отражает, какой объём товарооборота (выпущенной продукции) предприятие имеет от использования единицы стоимости основных средств. Увеличение фондоотдачи означает рост эффективности использования объектов и наоборот;

• фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период). Обратный фондоотдаче показатель. Этот показатель отражает величину основного капитала, приходящегося на единицу продаж (объёма выпущенной продукции в промышленности), т. е. производственную мощность за соответствующий период;

· фондовооружённость (отношение среднегодовой стоимости активной части основных средств на среднюю численность работников основного производства).

· фондооснащённость (отношение среднегодовой стоимости всех основных фондов на общую среднесписочную численность работников). Фондовооружённость и фондооснащённость показывают, какой величиной стоимости основных средств располагает в процессе товарообращения (производства) один работник соответствующей группы персонала в среднем;

Анализ использования оборудования и производственной мощности предприятия.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Степень использования производственной мощности (Ки. мощ) определяется следующим образом:

Фактический (плановый) объем производства продукции

Система комплексного экономического анализа и поиска резервов повышения эффективности хозяйственной деятельности

Содержание, предмет, объекты, задачи экономического анализа, его роль и местоположение в управлении предприятием

Экономический анализ как наука представляет собой систему специальных знаний о методах и приемах исследования, применяемых для обработки и анализа экономической информации о деятельности организаций (предприятий).

Экономический анализ как практика есть вид управленческой деятельности, предшествующий принятию управленческих решений и сводящийся к обоснованию этих решений на базе имеющейся информации.

Сущность экономического анализа составляет информационно-аналитическое обеспечение принимаемых управленческих решений. Его содержание заключается в использовании научных методов для обоснования решений. Хороший подбор необходимой информации, научно обоснованные методы анализа этой информации обеспечивают наиболее оптимальные в данных условиях решения. Выделяют основные черты, определяющие содержание экономического анализа, это:

• исследование экономических явлений, факторов и причин, обусловивших их;

• объективная оценка эффективности хозяйственной деятельности;

• научное обоснование бизнес-планов, контроль за ходом их выполнения;

• выявление внутрихозяйственных резервов, изучение и обобщение конкретного опыта.

Информационной базой экономического анализа является бухгалтерский учет, управленческий учет и финансовая отчетность.

Классификацию методов экономического анализа можно построить, сформировав из них четыре группы но использованию в них критерия оптимальности:

• традиционные методы, не имеющие критерия оптимальности, а только показывающие изменения анализируемого показателя в динамике под действием различных факторов;

• экономико-математические методы экономического анализа, имеющие критерий оптимальности и гарантирующие его выполнение;

• эвристические методы, не имеющие в явном виде критерия оптимальности, но подразумевающие его и не гарантирующие его выполнение;

• психологические методы анализа экономических ситуаций и представленных проектов, в которых критерий оптимальности в явном виде не присутствует, но подразумевается.

По полученным результатам методы экономического анализа можно разделить:

• на точные;

• приближенные.

По использованию исходной информации методы экономического анализа можно разделить на:

• детерминированные;

• статистические;

• стохастические.

Предметом экономического анализа как науки является одна из основных функций управления, отражающая технологический этап процесса принятия решений и сводящаяся к аналитическому обеспечению управленческих решений.

Объектом экономического анализа является хозяйственная деятельность предприятий как совокупность производственных отношений, рассматриваемая во взаимодействии с технической стороной производства, с социальными и природными условиями.

Значением, содержанием и предметом экономического анализа определяются стоящие перед ним задачи:

- повышение научно-экономической обоснованности бизнес-планов и нормативов;

- объективное и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов;

- определение экономической эффективности использования трудовых, материальных и финансовых ресурсов;

- выявление и измерение внутренних резервов с целью повышения эффективности деятельности;

- контроль выполнения планов и управленческих решений, экономное использование ресурсов;

- оценка результатов деятельности предприятия по выполнению планов, использованию имеющихся возможностей и диагностика его положения на рынке;

- разработка рекомендаций по использованию выявленных резервов, исследование коммерческого риска.

Основные требования к учетной информации

| Требования к учетной информации | Характеристика требования |

| Уместность учетной и отчетной информации | Своевременность, ценность, полезность для прогнозирования и оценки результатов |

| Достоверность информации | Правдивость, соответствие нормативным актам и результатам, нейтральность, возможность проверки, осмотрительность |

| Сопоставимость | Обеспечение проведения динамического и структурного анализа |

| Рациональность | Достаточность, оперативность, высокий коэффициент использования первичной информации, отсутствие излишних данных, умеренная стоимость |

Местоположение анализа в управлении предприятием:

| Партнерские группы | Вклад в деятельность предприятия | Компенсационные требования | Интересы и цели анализа информации | Объекты анализа и источники информации |

| Собственники | Собственный капитал | Дивиденды | Доходность капитала, финансовая устойчивость предприятия | Финансовое положение, финансовые результаты (формы 1, 2) |

| Администрация управляющие | Опыт, знания | Оплата труда и премиальные | Оценка эффективной производственной и финансовой деятельности принятия управленческих решений | Вся информация полезная лдя управления (управленческий учет, внутрихозяйственная отчетность) |

| Персонал, служащие | Выполнение работ | Зарплата и соц. услуги | Возможность увеличения зарплаты и социальных благ | Финансовые результаты (форма 2) |

| Поставщики | Поставка материальных ресурсов | Договорная цена | Определение наличия ресурсов для оплаты поставок | Финансовое положение (форма 1, 2, 4) |

| Покупатели, клиенты | Покупка продукции, услуг | Договорная цена | Оценка обоснованности цен на товары, регулярность и условия поставок | |

| Кредиторы, заимодавцы | Заемный капитал | Проценты | Определение наличия ресурсов для возврата кредитов и процентов | Ликвидность баланса (форма 1) |

| Налоговые, статистические органы | Услуги общества | Налоги, различные сборы, предоставление статистической информации | Сбор налогов | Финансовые результаты (форма 2), статистическая и финансовая отчетность |

Целью анализа финансовой отчетности является оценка прошлой деятельности по данным отчета и положения на момент анализа, а также оценка будущего потенциала предприятия, т.е. прогноз дальнейшего развития предприятия.

Предварительная оценка финансового состояния организации по содержанию балансовых статей, их динамике и структурной увязке

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Эти сведения представлены в балансе предприятия.

Анализ начинается с чтения отчетности и анализа абсолютных показателей, т.е. определения по данным бухгалтерского баланса значений следующих основных финансовых показателей:

• стоимость имущества предприятия — выражается величиной показателя итога бухгалтерского баланса;

• стоимость внеоборотных активов — выражается итоговой строкой раздела I бухгалтерского баланса;

• величина оборотных активов — выражается итоговой строкой раздела II баланса;

• величина собственных средств — выражается итоговой строкой раздела III баланса;

• величина заемных средств — выражается суммой показателей баланса, отражающих долгосрочные и краткосрочные кредиты и займы.

Для проведения анализа изменений основных финансовых показателей рекомендуется составить сравнительный аналитический баланс, в который включаются основные агрегированные показатели бухгалтерского баланса. Сравнительный аналитический баланс позволяет упростить работу по проведению горизонтального и вертикального анализа основных финансовых показателей предприятия.

Горизонтальный анализ дает характеристику изменений показателей за отчетный период, т.е. рассмотрение показателей в динамике, как правило, за два года или на начало и конец отчетного периода.

Вертикальный — характеризует удельный вес показателей в общем итоге (валюте) баланса предприятия. Например, итог баланса принимается за 100% и определяется удельный вес основных групп актива (основного и оборотного капитала) или пассива (собственного и заемного капитала);

Трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя (позиции), очищенной от случайных влияний и особенностей отдельных периодов. С помощью тренда (например, средний темп прироста продукции) формируются возможные значения показателей в будущем, т.е. ведется перспективный, прогнозный анализ.

Рассматривая изменения разделов и статей баланса, необходимо их оценить и сопоставить. Составляя структуры изменений в активе и пассиве, можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены.

Положительной оценки заслуживает увеличение в активе баланса остатков денежных средств, краткосрочных и долгосрочных финансовых вложений и, как правило, основных средств, капитальных вложений и нематериальных активов; в пассиве баланса - итого I раздела и особенно сумм прибыли, фондов специального назначения и целевого финансирования, а так же доходов будущих периодов. Отрицательной оценки обычно заслуживает резкий рост дебиторской и кредиторской задолженности в активе и пассиве баланса. Во всех случаях отрицательно оценивают наличие и увеличение остатков по статье «Убытки».

Формула расчета

1. Анализ основных средств

Итог баланса-нетто

Стоимость основных средств

Итог баланса нетто

Стоимость активной части основных средств

Стоимость основных средств

Износ основных средств

Первоначальная стоимость основных средств

Износ активной части основных средств

Первоначальная стоимость активной части основных средств

Первоначальная стоимость поступивших за период основных средств

Первоначальная стоимость основных средств на конец периода

5

2. Оценка ликвидности

1

1

1

1

1

1

1

1

1

1

3. Оценка финансовой устойчивости

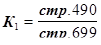

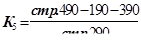

| 3.1 Коэффициент концентрации собственного капитала | собственный капитал всего хозяйственных средств(нетто) | 1 | с.490-с.390-с.252-с.244 с.399-с.390-с.252-с.244 |

| 3.2 Коэффициент финансовой зависимости | всего хозяйственных средств(нетто) собственный капитал | 1 | с.399 –с.390-с.252-с.244 с.490-с.390-с.252-с.244 |

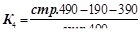

| 3.3 Коэффициент маневренности собственного капитала | собственные оборотные средства собственный капитал | 1 | с.290-с.252-с.244-с.230-с.690 с.490-с.390-с.252-с.244 |

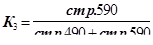

| 3.5 Коэффициент структуры долгосрочных вложений | долгосрочные пассивы внеоборотные активы | 1 | с.590 с.190+с.230 |

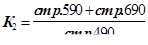

| 3.6 Коэффициент долгосрочного привлечения заемных средств | долгосрочные пассивы долгосрочные пассивы + собственный капитал | 1 | с.590 с.490-с.390-с.252-с.244+с.590 |

| 3.7 Коэффициент структуры заемного капитала | долгосрочные пассивы заемный капитал | 1 | с.590 с.590+с.690 |

| 3.8 Коэффициент соотношения заемных и собственных средств | заемный капитал собственный капитал | 1 | с.590+с.690 с.490-с.390-с.252-с.244 |

| 4.1 Выручка от реализации | - - - | 2 | с. 010 |

| 4.2 Чистая прибыль | - - - | 2 | с.140 – с.150 |

| 4.3 Производительность труда | выручка от реализации среднесписочная численность | 2,5 | с.010 (ф. №2) с.850 (ф. №5) |

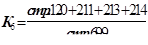

| 4.4 Фондоотдача | выручка от реализации средняя стоимость основных средств | 1,2 | с.010 (ф. №2) с.120 (ф. №1) |

| 4.5 Оборачиваемость средств в расчетах (в оборотах) | выручка от реализации средняя дебиторская задолженность | 1,2 | с.010 (ф. №2) с.240 (ф. №1) |

| 4.6 Оборачиваемость средств в расчетах (в днях) | 360 дней показатель 4.5 | 1,2 | см. алгоритм для показателя 4.5 |

| 4.7 Оборачиваемость запасов (в оборотах) | себестоимость реализации средние запасы | 1,2 | с.020 (ф. №2) с.210 + с.220 (ф. №1) |

| 4.8 Оборачиваемость запасов (в днях) | 360 дней показатель 4.7 | 1,2 | см. алгоритм для показателя 4.7 |

| 4.9 Оборачиваемость кредиторской задолженности (в днях) | средняя кредиторская задолженность 360 * дн. себестоимость реализации | 1,2 | с.611 + с.621 + с.622 + с.627 (ф. №1) с.020 (ф. №2) |

| 4.10 Продолжительность операционного цикла | показатель 4.6 + показатель 4.8 | 1,2 | см. алгоритм для показателей 4.6, 4.8 |

| 4.11 Продолжительность финансового цикла | показатель 4.10 - показатель 4.9 | 1,2 | см. алгоритм для показателей 4.9, 4.10 |

| 4.12 Коэффициент погашаемости Дт задолж. | средняя дебиторская задолженность выручка от реализации | 1,2 | см. алгоритм для показателя 4.5 |

| 4.13 Оборачиваемость собственного капитала | выручка от реализации средняя величина собственного капитала | 1,2 | с.010 (ф. №2) с.490 – с.390 – с.252 – с.244 (ф. №1) |

| 4.14 Оборачиваемость совокупного капитала | выручка от реализации итог среднего баланса – нетто | 1,2 | с.101 (ф. №2) с.399 – с.390 – с.252 – с.244 (ф. №1) |

| 4.15 Коэффициент устойчивости экономического роста | чистая прибыль – дивиденды, выплаченные акционерам собственный капитал | в расчетах используются данные бухгалтерского учета |

| 5. Оценка рентабельности | |||

| 5.1 Чистая прибыль | балансовая прибыль – платежи в бюджет | 2 | с.140 – с.150 |

| 5.2 Рентабельность продукции | прибыль от реализации выручка от реализации | 2 | с.050 с.010 |

| 5.3 Рентабельность основной деятельности | прибыль от реализации затраты на производство и сбыт продукции | 2 | с.050 с.020 + с.030 + с.040 |

| 5.4 Рентабельность совокупного капитала | чистая прибыль итог среднего баланса – нетто | 1,2 | с.140 – с.150 (ф. .№2) с.399 – с.390 – с.252 – с.244 (ф. №1) |

| 5.5 Рентабельность собственного капитала | чистая прибыль средняя величина собственного капитала | 1,2 | с.140 – с.150 (ф. №2) с.490 – с.390 – с.252 – с.244 (ф. №1) |

| 5.6 Период окупаемости собственного капитала | средняя величина собственного капитала чистая прибыль | 1,2 | с.490 – с.390 – с.252 – с.244 (ф. №1) с.140 – с.150 (ф. №2) |

Показатели рыночной устойчивости

| Наименование Показателя | Способ расчета | Норма | Пояснения |

| 1.Коэффициент независимости. |

| ³0,5 | Показывает долю собственных средств в общей сумме средств предприятия. |

| 2.Коэффициент соотношения собственных и заемных средств. |

| £1 | Показывает сколько заемных средств привлекало предприятие на 1руб.вложенных в активы собственных средств |

| 3.Коэффициент долгосрочного привлечения заемных средств. |

| Показывает сколько долгосрочных займов привлечено для финансирования активов наряду с собственными средствами | |

| 4.Коэффициент маневренности собственных средств. |

| ³0,1 | Характеризует степень мобильности использования собственных средств |

| 5.Коэффициент обеспечения собственными средствами. |

| ³0,1 | Показывает долю СОС, приобретенных за счет собственных средств. |

| 6.Коэффициент реальной стоимости ОС и материальных оборотных средств в имуществе предприятия. |

| ³0,5 | Показывает долю имущества производственного назначения (реальных активов) в общей сумме имущества предприятия. |

| 7.Коэффициент реальной стоимости ОС в имуществе предприятия. |

| Þ0,5 | Показывает удельных вес основных средств в имуществе предприятия. |

Анализ состояния и эффективности использования ОС. Анализ и оценка влияния эффективности и интенсивности использования средств труда на приращение объема производства (реализации) продукции

Анализ эффективности использования основного капитала отражает качество использования производственного потенциала, характеризует технический уровень производства с точки зрения основной задачи привлечения капитала для производства и реализации товаров с целью получения прибыли.

Анализ обеспеченности предприятия основными средствами производства.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

Для этого рассчитываются следующие показатели:

коэффициент обновления - доля новых основных средств в общей их стоимости на конец года:

Стоимость поступивших основных средств

Кобн = ————————————————————————— ;

Стоимость основных средств на конец периода

срок обновления основных средств:

Стоимость основных средств на начало периода

Тобн = ————————————————————————— ;

Стоимость поступивших основных средств

коэффициент выбытия:

Стоимость выбывших основных средств

Кв = ————————————————————————— ;

Стоимость основных средств на начало периода

коэффициент износа:

Сумма износа основных средств

Кизн = ————————————————————————— ;

Первоначальная стоимость основных средств

На соответствующую дату

коэффициент технической годности:

Остаточная стоимость основных средств

Кобн = ————————————————————————— .

Первоначальная стоимость основных средств

Анализ интенсивности и эффективности использования ОПФ

Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов используются следующие показатели:

• фондорентабельность (или рентабельность основного капитала) (отношение прибыли к среднегодовой стоимости основных средств). Наиболее обобщающий показатель эффективности использования ОФ, он отражает величину прибыли, получаемую от использования единицы стоимости основного капитала. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции;

• фондоотдача (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов). Этот показатель отражает, какой объём товарооборота (выпущенной продукции) предприятие имеет от использования единицы стоимости основных средств. Увеличение фондоотдачи означает рост эффективности использования объектов и наоборот;

• фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период). Обратный фондоотдаче показатель. Этот показатель отражает величину основного капитала, приходящегося на единицу продаж (объёма выпущенной продукции в промышленности), т. е. производственную мощность за соответствующий период;

· фондовооружённость (отношение среднегодовой стоимости активной части основных средств на среднюю численность работников основного производства).

· фондооснащённость (отношение среднегодовой стоимости всех основных фондов на общую среднесписочную численность работников). Фондовооружённость и фондооснащённость показывают, какой величиной стоимости основных средств располагает в процессе товарообращения (производства) один работник соответствующей группы персонала в среднем;

Анализ использования оборудования и производственной мощности предприятия.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства.

Степень использования производственной мощности (Ки. мощ) определяется следующим образом:

Фактический (плановый) объем производства продукции

Дата: 2019-07-31, просмотров: 335.