Экономическая оценка состояния оборотных активов (ОА) основана на применении показателя, характеризующих степень эффективности и полезности их использования в процессе производства. По существу они являются стоимостными (экономическими) критериями оценки в отличие от производственно - технологических показателей, а по форме - синтетическими показателями.

Эти показатели должны отражать эффективность использования всех оборотных средств в хозяйственном обороте независимо от источников их формирования (собственные или заемные), поскольку качество использования оборотных средств всегда зависит от соотношения между количеством вложенных в производства денежных ресурсов и конечным результатом производства - объемом продаж и величиной чистого дохода (прибыли).

В процессе проведения анализа целесообразно применять следующую систему показателей оценки использования оборотных активов хозяйствующего субъекта:

показатели оборачиваемости - продолжительность одного оборота (в днях) и количество оборотов за анализируемый период (коэффициент оборачиваемости, в оборотах);

показатель качества использования оборотных средств - коэффициент эффективности их использования, представляющий соотношение отклонений в приросте выручки продаж (N) и приросте оборотных активов  .

.

От эффективности использования оборотных средств зависят не только размер оптимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владение и хранением запасов, что отражается на себестоимости продукции и в конечном итоге - на финансовых результатах.

Оборачиваемость оборотных средств представляет собой длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки от продаж на счет организации.

Рассматриваемый показатель неодинаков у экономических субъектов как одной, так и различных отраслей экономики. Это зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов. Поскольку критерием оценки эффективности управления оборотным капиталом является фактором времени, используется показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях, и, во-вторых, скорость оборота.

Анализ оборачиваемости оборотных активов включает следующие направления:

оборачиваемость оборотных активов организации;

оборачиваемость дебиторской задолженности;

оборачиваемость товарно-материальных запасов;

оборачиваемость краткосрочных финансовых вложений.

Главное внимание нам необходимо уделить расчету и анализу изменений скорости оборота оборотных средств (т.е. количеству оборотов активов за определенный период), а также периоду оборота (т.е. сроку возвращения компании вложенных в хозяйственную деятельность средств).

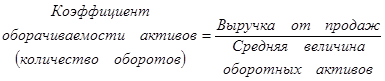

Анализ оборачиваемости активов проводится на основе представленных ниже показателей.

Данный показатель характеризует скорость оборота оборотных средств экономического субъекта. При этом средняя величина активов рассчитывается как среднеарифметическая величина активов на начало и конец периода:

Скорость оборота отражает число кругооборотов, совершаемых оборотными средствами хозяйствующего субъекта за определенный период. Она показывает величину реализованной продукции, приходящуюся на 1 тенге оборотных средств. Увеличение показателя означает, что рост числа оборотов и ведет к росту объема продаж на каждый вложенный тенге оборотных средств; на тот же объем продукции требуется меньше оборотных средств; изменяется уровень производственного потребления оборотного капитала; кроме того, оборотные средства рационально и эффективно используются. Снижение числа оборотов свидетельствует об ухудшении финансового состояния компании.

Другой показатель оборачиваемости оборотных активов - продолжительность одного оборота, в днях (lдн) - рассчитывается по формуле

Чем меньше продолжительность периода обращения или одного оборота оборотного капитала, тем, при прочих равных условиях, экономическому субъекту требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективнее они используются.

Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение данного времени - важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

Для оценки динамики закрепления в 1 тенге выручки от продажи средней величины оборотных активов предлагается рассчитывать как минимум за два периода коэффициент загрузки (закрепления) оборотных активов:

или

Предлагаемый далее для анализа показателя характеризует дополнительное привлечение (высвобождение) средств в оборот, вызванное замедлением (ускорением) оборачиваемости оборотного капитала. При замедлении в оборот вовлекаются дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи у улучшением их использования, экономии, что влияет на прирост объемов производства, и как следствие - на финансовый результаты.

Высвобождение оборотных средств вследствие ускорения им оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место в том случае, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сокращении либо превышении объема реализации за исследуемый период (это прямое сокращение потребности в оборотном капитале). Относительное высвобождение происходит в случаях, когда при наличии оборотных активов в пределах потребности в них обеспечиваются ускоренный рост производства продукции. Сравнение коэффициентов позволяет выявить тенденции в изменении данных показателей и определить, насколько рационально и эффективно используются оборотные средства хозяйствующего субъекта. Расчет дополнительно привлеченных оборот (+) или высвобожденных из оборота (-) оборотных средств можно выполнить с использованием следующей формулы:

Кроме указанных расчетов рекомендуется исчислять показатель отдачи оборотных средств по формуле

Величину прироста объема продукции за счет ускорения оборачиваемости оборотных активов (при прочих равных условиях) можно определить, применяя метод цепных постановок:

Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности, исчисляемый как соотношение прибыли от продаж или иного финансового результата к величине оборотного капитала:

Влияние оборачиваемости оборотного капитала на приращение прибыли (dP) можно рассчитать по формуле:

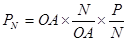

Можно предложить более информативный и точный метод расчета влияния оборачиваемости оборотных активов  на изменение прибыли от продаж (Р). Для этого предварительно составляются мультипликативная модель зависимости прибыли от трех факторов типа

на изменение прибыли от продаж (Р). Для этого предварительно составляются мультипликативная модель зависимости прибыли от трех факторов типа

Как видно из формулы, прибыль от продаж прямо пропорциональна изменению средней величины оборотных активов (ОА), оборачиваемости оборотных активов  и рентабельности продаж

и рентабельности продаж  мы имеем модель типа:

мы имеем модель типа:  .

.

Формулы расчета влияния факторов:

;

;

;

;

;

;

.

.

Углубленный анализ использования оборотных активов можно провести с помощью частных показателей оборачиваемости.

Анализ дебиторской задолженности имеет особое значение в периоды инфляции. Когда такая иммобилизация собственных оборотных средств становится особенно невыгодной. Анализ начинают с рассмотрения абсолютной и относительной величин дебиторской задолженности за год могут быть охарактеризованы данными горизонтального и вертикального анализов бухгалтерского баланса организации.

Увеличение статьей дебиторской задолженности может быть вызвано:

неосмотрительной кредитной политики организации по отношению к покупателям, неразборчивым выбором партнеров;

наступлением неплатежеспособности или банкротства некоторых потребителей;

слишком высокими темпами наращивания объема продаж;

трудностями в реализации продукции.

В то же время резкое снижение дебиторской задолженности является следствием негативных моментов во взаимоотношениях с клиентами (снижение продаж в кредит, потеря покупателей).

Весьма актуален вопрос о сопоставимости дебиторской и кредиторской задолженностей, что позволяет выявить причины образования дебиторской задолженности.

Далее целесообразно провести анализ дебиторской задолженности по срокам образования, так как продолжительные неплатежи надолго отвлекают средства из хозяйственного оборота. В балансе данный вид задолженности подразделяется на задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Дебиторскую задолженность можно сгруппировать следующим образом: до одного месяца: от свыше одного до трех месяцев; свыше трех до шести месяцев; свыше шести месяцев до одного года; свыше одного года. Кроме того, по причинам образования различают срочную и просроченную дебиторскую задолженность. Срочная дебиторская задолженность возникает вследствие применяемых форм расчетов. Просроченная дебиторская задолженность возникает из-за недостатков в работе организации и включает: не оплаченные в срок покупателями счета по отгруженным товарам и сданным работам; расчеты за товары, проданные в кредит и не оплаченные в срок; векселя, по которым денежные средства не поступили в срок, и т.д. далее необходимо провести детальный анализ недопустимой дебиторской задолженности. Для оценки оборачиваемости дебиторской задолженности используются следующие коэффициенты.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организацией. Если при расчете этого коэффициента выручка от реализации считается на момент перехода права собственности, то увеличение коэффициента означает сокращение продаж в кредит, а его снижение свидетельствует об увеличении объема предоставляемого кредита.

Чем продолжительнее период погашения дебиторской задолженности. Тем выше риск ее возвращения. Данный показатель следует анализировать по юридическим и физическим лицам, видам продукции, условиям расчетов, условиям заключение сделок и т.п.

Рекомендуется рассчитать и другой показатель движения дебиторской задолженности - долю дебиторской задолженности (ДЗ) в общей величине оборотных активов организации (на начало и конец периода):

На базе сложившихся данных о доле дебиторской задолженности по состоянию на начало и конец периода необходимо исследовать ее динамику, факторы и причины изменения.

Чем больше удельный вес дебиторской задолженности и в особенности просроченной (более трех и двенадцати месяцев), тем менее мобильна структура имущества (активов) организации, а также все больше увеличивается объем сомнительной задолженности.

В этих целях организации следует жестко и повседневно контролировать факты наращения сомнительной задолженности в общем объеме дебиторской задолженности и принимать адекватные меры по ее сокращению. Этот показатель рассчитывается так:

Данный показатель характеризуется "качество" дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности активов.

Следующей этапом оценки состояния оборотных активов является анализ оборачиваемости запасов товарно-материальных ценностей, при котором фактическую оборачиваемость за один период сравнивают с аналогичным показателем за другой период.

При анализе нормируемых оборотных запасов можно сравнивать их фактическое значение с нормируемой величиной.

Скорость оборота товарно-материальных запасов, в частности готовой продукции, производственных запасов является одним из главных факторов, влияющих на общую оборачиваемость оборотного капитала.

Производственные запасы (сырье, материалы предоставляют организации свободу в осуществлении закупок.

Уровень запасов должен быть достаточно высоким для удовлетворения потребности в них в случаях необходимости.

Основными показателями, рассчитываемыми в данном блоке анализа оборотных активов, является:

Аналогично рассчитываются оборачиваемость и продолжительность оборота сырья, материалов, топлива и готовой продукции хозяйствующего субъекта по состоянию на начало и конец периода. Период обращения запасов - это средний период времени, необходимое для превращения сырья в готовую продукцию и последующей продажи.

Эффективное использование оборотного капитала играет значительную роль в обеспечении нормализации работы экономического субъекта, повышении уровня рентабельности производства и зависит от множества факторов. К внешним факторам, как правило, относят общеэкономическую ситуацию: налоговое законодательство, условия получение кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. На званные факторы определяют рамки, в которых любой экономический субъект может воспользоваться внутренними резервами рационального движения оборотных средств.

В настоящие время негативно влияние на изменение эффективности использования оборотных средств и замедление их оборачиваемости оказывают элементы кризисного состояния экономики: спад объемов производства и потребительского спроса, разрыв хозяйственных связей; нарушение договорной и платежно-расчетной дисциплины и т.п.

Вместе с тем значительные резервы роста эффективности использования оборотных средств кроется непосредственно в самом хозяйствующем субъекте. В сфере производства это относится прежде всего к производственным запасам. Являясь одной из составных частей оборотного капитала, они играют важную роль в обеспечении непрерывности процесса производства. В то же время производственные запасы представляют ту часть средств производства, которая временно не участвуют в производственном процессе. Рациональное организация производственных запасов - важное условие повышение эффективности их использования. Сокращение пребывание оборотных активов в незавершенном производстве достигается путем преодоления негативной тенденции к снижению фондоотдачи, внедрения новейших технологий, обновления производственного аппарата и т.д. Расположение оборотного капитала в сфере обращения не способствует созданию нового продукта. Важнейшими предпосылками сокращения вложений оборотных средств в данную сферу является эффективная организация обращения, в том числе совершенствование системы расчетов, рациональная организация сбыта, приближение потребителей продукции к ее изготовителям и многое другое.

Ускорение оборота оборотного капитала позволит высвободить значительные суммы и, таким образом, увеличить объемы производства без дополнительных финансовых вложений, а высвободившиеся средства использовать в соответствии с потребностями хозяйствующего субъекта.

Однако нельзя ограничиваться только проведением анализа оборачиваемости оборотных активов в целом, необходимого оценить динамику оборачиваемости по составляющим элементам: запасам; дебиторской задолженности; краткосрочным финансовым вложениям; денежным средствам; прочим оборотным активом.

В заключение следует рассчитать влияние оборачиваемости оборотных активов на изменение прибыли от продаж, ибо ускорение их оборачиваемости оказывает положительное влияние на приращение выручки от реализации, а следовательно, с каждым актом продажи наращивается получение прибыли, содержащие в каждом тенге реализованной продукции.

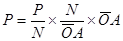

Составим модель зависимости изменения прибыли (Р) от факторов x, y, z, т.е.

, или

, или

Представленная модель зависимости изменения прибыли от действия факторов рентабельности продаж  , оборачиваемости оборотных активов и их общей стоимости, участвующей в обороте, - мультипликативная.

, оборачиваемости оборотных активов и их общей стоимости, участвующей в обороте, - мультипликативная.

Дата: 2019-07-31, просмотров: 514.