Круг плательщиков НДС очень широк. Ими выступают все организации (государственные и муниципальные предприятия, хозяйственные товарищества и общества, учреждения) независимо от форм собственности и ведомственной принадлежности, имеющие статус юридического лица, согласно законодательству Российской Федерации, и осуществляющие производственную и иную коммерческую деятельность; филиалы, отделения и другие обособленные подразделения организаций (предприятий), находящихся на территории РФ, в случае самостоятельной реализации товаров (работ, услуг). При условии осуществления производственной и иной коммерческой деятельности плательщиками НДС могут быть: предприятия с иностранными инвестициями; международные объединения и иностранные юридические лица.

Налог на добавленную стоимость включается поставщиком (продавцом) в цену продукции, реализуемой потребителю (покупателю). Для упрощения расчетов объектом налогообложения у предприятий, производящих продукцию, является не добавленная стоимость, а весь оборот по реализации ими товаров (работ, услуг). С целью исключения двойного налогообложения и взимания налога с добавленной стоимости введен механизм исчисления налога, позволяющий уплачивать в бюджет разность между НДС, полученным от покупателей продукции, и НДС, уплаченным поставщикам материальных ресурсов (работ, услуг), израсходованных в производственном процессе.

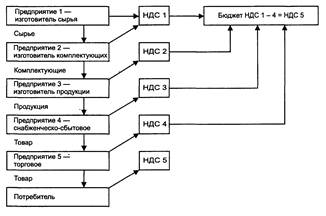

Рассмотрим упрощенную схему расчета НДС при прохождении товара через ряд предприятий – от изготовителя сырья до конечного потребителя готовой продукции (рис.1).

Объектом обложения налогом на добавленную стоимость являются: обороты по реализации на территории РФ товаров, выполненных работ и оказанных услуг; товары, ввозимые на территорию РФ в соответствии с таможенным режимом. Налогом облагается реализация товаров не только собственного производства, но и приобретенных на стороне. При этом товаром считается: продукция (предмет, изделие), здания, сооружения, другие виды недвижимого имущества, электро- и теплоэнергия, газ, вода. При реализации работ НДС облагаются объемы выполненных строительно-монтажных, ремонтных, научно-исследовательских, опытно-конструкторских, технологических, проектно-изыскательских, реставрационных и других работ.

Налогом на добавленную стоимость облагается реализация следующих видов услуг:

• по сдаче в аренду имущества и объектов недвижимости, в том числе по лизингу;

Рис. 1. Упрощенная схема расчета НДС

• пассажирского, грузового транспорта, транспортировки газа, нефти, нефтепродуктов, электрической и тепловой энергии, услуг по перевозке, разгрузке, перегрузке товаров и их хранению;

• посреднических;

• связи, бытовых, жилищно-коммунальных;

• физической культуры и спорта;

• по выполнению заказов торговлей;

• рекламных;

• инновационных, по обработке данных и информационному обеспечению;

• других платных услуг (кроме сдачи земли в аренду). Кроме того, объектами налогообложения выступают:

• реализация товаров (работ, услуг) внутри предприятия для собственного потребления, если затраты по ним не относятся на издержки производства и обращения (объекты социально-культурной сферы, капитальное строительство и др.), а также своим работникам;

• обмен товаров (работ, услуг) без оплаты их стоимости;

• безвозмездная передача или с частичной оплатой товаров (работ, услуг) другим предприятиям, физическим лицам, в том числе работникам предприятия;

• обороты по реализации предметов залога и их передаче залогодержателю при неисполнении обеспеченного залогом обязательства.

В облагаемый оборот начиная с 1996 г. включаются любые полученные организацией денежные средства, если их получение связано с расчетами по оплате товаров (работ, услуг), в том числе суммы авансовых и иных платежей, полученных в счет предстоящих поставок товаров или выполнения работ (услуг), и суммы, полученные в порядке частичной оплаты за реализованные товары (работы, услуги). За облагаемый оборот принимается стоимость реализуемых товаров (работ, услуг), исчисленная исходя из применяемых цен и тарифов без включения в них НДС, кроме реализации по государственным регулируемым ценам и тарифам, которые включают в себя НДС. При исчислении облагаемого оборота по подакцизным товарам в него входит сумма акциза.

С 1 января 1999 г. в соответствии со ст. 40 Налогового кодекса РФ При исчислении облагаемого оборота применяется фактическая цена (установленная в договоре) реализации товаров (работ, услуг), даже если она ниже себестоимости, т. е., пока не доказано обратное, предполагается, что договорная цена соответствует уровню рыночных цен. Рыночной ценой признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных, однородных товаров (работ, услуг) в сопоставимых экономических условиях. Под рынком понимается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя приобрести товар (работу, услугу) в ближайших регионах РФ или за ее пределами. При определении рыночной цены используются официальные источники информации о рыночных ценах и биржевых котировках.

Налоговые органы вправе контролировать правильность применения цен по сделкам лишь в следующих случаях: между взаимозависимыми лицами; по товарообменным (бартерным) операциям; при значительном колебании (более чем на 20 % в ту или иную сторону) уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам в пределах непродолжительного периода времени; при совершении внешнеторговых сделок.

В облагаемый оборот не включаются:

• средства, зачисляемые в уставные фонды предприятий их учредителями;

• внутризаводские обороты, т. е. реализация продукции, работ, услуг для про-мышленно-производственных нужд между структурными подразделениями одного и того же предприятия;

• средства, полученные в виде пая (доли) в натуральной и денежной форме при ликвидации или реорганизации предприятий, в размере, не превышающем их уставной фонд, а также пай (доля) юридического лица при выходе их из организации в размере не выше вступительного взноса;

• средства, безвозмездно предоставляемые иностранными организациями в виде гранта на осуществление целевых программ с последующим отчетом об их исполнении;

• средства, перечисляемые головной организации обособленными подразделениями из чистой прибыли для осуществления централизованных функций по управлению и для формирования фондов (резервов);

• средства, перечисляемые головной организацией своим обособленным подразделениям из централизованных финансовых фондов (резервов);

• средства, перечисляемые в благотворительных целях организациям на нужды малоимущих, социально незащищенных категорий граждан, являющихся получателями таких средств;

• денежные (спонсорские) средства, направляемые на целевое финансирование некоммерческих организаций, не занимающихся предпринимательской деятельностью (кроме выбывшего имущества).

Для строительных, строительно-монтажных и ремонтных организаций облагаемым оборотом считается стоимость реализованной строительной продукции (работ, услуг), определенная в договорных ценах с учетом их изменений в процессе выполнения работ, вызванных повышением (понижением) цен на строительные материалы, тарифов на транспортные и другие виды услуг. Строительно-монтажные работы, выполняемые хозяйственным способом, приравниваются к работам, выполненным на сторону, и облагаются НДС в общеустановленном порядке.

С 1 января 2000 г. для предприятий розничной торговли и общественного питания установлен общий порядок определения облагаемого оборота, за который принимается стоимость реализуемых товаров исходя из применяемых цен без включения в них НДС. В таком же порядке определяется облагаемый оборот при аукционной продаже товаров.

Ставки НДС

Важным элементом налога являются его ставки. При введении налога на добавленную стоимость в 1992 г. была установлена единая ставка 28 %, величина которой была рассчитана исходя из необходимости поддержания доходов бюджета на уровне, обеспечиваемом в предыдущем году налогом с оборота и налогом с продаж, на смену которым пришел НДС. Ставка НДС в России на момент ее введения была значительно выше, чем в других странах. Приведем для сравнения основные ставки налога, действовавшие в 1992 г.: в Австрии – 20 %, Бельгии –19,5 %, Дании – 25 %, Франции – 18,6 %, ФРГ – 14 %, Норвегии – 20 %, Швеции – 25 %, Англии –17,5 %, Японии – 6 %. Ставки могут быть дифференцированными. Так, во Франции в 1988 г. действовали четыре ставки налога. Предельная ставка на предметы роскоши, табак, алкоголь – 33,33 %; сокращенная ставка на товары культурно-образовательного назначения – 7 %; минимальная ставка на товары и услуги первой необходимости, включая продукты питания (кроме шоколада, медикаментов, жилья, транспорта), – 5,5 %. В 1989 г. во Франции действовали три ставки: 5,5, 18,6 ,28 %. В 1992 г. – 2,1, 5,5, 18,6 %. Аналогичная ситуация в Италии, где при нормальной ставке 19 % для товаров широкого потребления применяются пониженные ставки – 4 и 9 %, а для предметов роскоши – 38 %[8].

Недолго сохранилась единая ставка НДС и в России. Уже в 1992 г. было введено налогообложение некоторых продовольственных товаров по ставке 15 %. С 1 января 1993 г. базовая ставка была снижена до 20 %, а ставка НДС на все продовольственные товары (за исключением подакцизных) и товары для детей (по перечню, определяемому Правительством РФ) снижена до 10 %. В 1995 г. был сужен и ограничен перечнем, утверждаемым Правительством, круг продовольственных товаров, облагаемых НДС по ставке 10 %[9].

В настоящее время действует основная ставка 20 % и пониженная – 10 % для отдельных продовольственных товаров и товаров для детей, перечень которых утверждается Правительством РФ.

Для определения доли налога в продажной цене товаров (работ, услуг), облагаемых по ставке 20 %, применяется расчетная ставка, равная 16,67 % (20:120х100 %), а при ставке 10 % – соответственно 9,09 % (10:110х100 %). Расчетные ставки используются и для исчисления суммы налога при получении от покупателей (заказчиков) за реализуемую продукцию денежных средств в виде финансовой помощи, пополнения фондов специального назначения, авансовых сумм, арендной платы, средств, полученных от взимания штрафов, пеней, неустоек за нарушение обязательств, предусмотренных договором поставки товаров (выполнения работ, оказания услуг). При определении суммы НДС по горюче-смазочным материалам, приобретенным за наличный расчет через АЗС, предъявляемой к возмещению из бюджета, применяется расчетная ставка налога в размере 13,79 %. Это обусловлено тем, что в цену ГСМ включается налог на реализацию горюче-смазочных материалов по ставке 25 %.

Являясь косвенным налогом, НДС нейтрален по отношению к результатам финансово-хозяйственной деятельности предприятия. Однако предоставление льготы повышает конкурентоспособность предприятия, так как позволяет снижать цены на продукцию даже при более высокой себестоимости по сравнению с другими предприятиями, а при равных условиях – получать дополнительную прибыль (до суммы освобождения от налога).

Налоговым законодательством установлены льготы по налогу на добавленную стоимость (Приложение). Их перечень является единым для всей территории РФ и не может быть изменен решениями местных органов власти.

Налог на недвижимость

Проектом специальной части Налогового кодекса предусмотрена поэтапная замена действующих ныне имущественных налогов на налог на недвижимость, который должен вводиться на региональном уровне. Конкретный порядок налогообложения недвижимости на территории субъектов РФ будет устанавливаться законами, принимаемыми законодательным (представительным) органом власти субъектов Российской Федерации. С момента введения в действие закона о налоге на недвижимость на территории соответствующего субъекта РФ прекращается действие законов, определяющих порядок исчисления и уплаты налога на имущество организаций, земельного налога и налога на имущество физических лиц.

Плательщиками налога признаются организации и физические лица, которые являются собственниками недвижимости, выступающей в качестве объектов налогообложения. Объектами налогообложения признаются находящиеся на территории субъекта РФ земельные участки, здания, строения, сооружения (в том числе подземные), жилые и нежилые помещения, а также доли в таких объектах недвижимости, находящихся в долевой собственности, а также объекты незавершенного строительства. Порядок включения объектов незавершенного строительства в состав налогооблагаемой недвижимости определяется органами власти субъектов РФ, ответственными за проведение политики в области строительства, архитектуры, градостроительства и жилищно-коммунального хозяйства.

Не относятся к объектам налогообложения следующие виды недвижимости:

1) недвижимость органов государственной власти и управления, ЦБ РФ и его учреждений, органов местного самоуправления, бюджетных организаций;

2) недвижимость, находящаяся в собственности, пользовании или на ином законном основании у религиозных организаций или организаций инвалидов;

3) недвижимость, находящаяся в собственности иностранных государств или международных организаций в соответствии с действующими международными договорами, одной из сторон которых является РФ;

4) недвижимость мобилизационного назначения, испытательные полигоны, снаряжательные базы, аэродромы и иные объекты особого назначения;

5) недвижимость предприятий (организаций) государственного резерва.

Налоговая база в отношении каждого объекта налогообложения определяется исходя из оценки его рыночной стоимости, которая производится ежегодно на подведомственной территории специальной организацией по оценке и налоговому учету недвижимости, создаваемой органом власти субъекта РФ.

Проектом Налогового кодекса предусмотрена налоговая льгота в отношении объектов жилого назначения: налогооблагаемая база на недвижимость жилого назначения должна составлять не более 10 % от оценки рыночной стоимости. Вместо данной налоговой льготы законодательные (представительные) органы власти субъектов РФ вправе установить иные налоговые льготы, обеспечивающие социальные гарантии для населения.

Налог на недвижимость рассчитывается по ставкам, определяемым документами законодательных (представительных) органов власти субъектов Российской Федерации. В то же время, согласно проекту Налогового кодекса, максимальная ставка налога не может превышать 2 %. При этом допускается установление дифференцированных налоговых ставок в зависимости от использования недвижимости, категорий налогоплательщиков или иных обстоятельств, предусмотренных законом о налоге, принимаемом законодательным (представительным) органом власти субъекта РФ. Однако установление индивидуальных налоговых ставок для отдельных налогоплательщиков не допускается.

Сумма налога определяется ежегодно в отношении каждого объекта налогообложения исходя из налоговой базы, исчисленной по состоянию на 1 января соответствующего налогового периода. Сумма налога определяется налоговыми органами по месту нахождения объекта налогообложения.

При переходе права собственности, владения или пользования объектом налогообложения от одного лица к другому, приводящем к смене налогоплательщика в отношении этого объекта, в течение календарного года налог уплачивается первоначальным и последующим налогоплательщиками в долях, пропорциональных налоговым периодам. При получении объекта налогообложения в порядке наследования либо дарения обязанность по исполнению налогового обязательства в отношении полученного объекта в части, не исполненной первоначальным налогоплательщиком, возлагается на нового собственника.

В отношении вновь созданных либо уничтоженных (полностью разрушенных) объектов налогообложения налог уплачивается в доле, пропорциональной продолжительности соответствующего налогового периода в отношении указанного объекта. При этом первым днем налогового периода в отношении вновь созданного объекта признается день регистрации права собственности на него. Извещение об уплате налога вручается каждому налогоплательщику налоговым органом не позднее 31 марта текущего налогового периода. Порядок и сроки уплаты налога устанавливаются законом о налоге, принимаемым законодательным (представительным) органом власти субъекта РФ.

Дата: 2019-07-31, просмотров: 420.